图源:摄图网

编者按:本文来自微信公众号巨潮商业评论(ID:tide-biz),作者荆玉,创业邦经授权转载。

消费类受到追捧的时期,但凡做出点成绩的消费股就会受到资本市场的热捧。

相比一些业绩不稳定,时常陷入亏损边缘的消费企业,休闲食品赛道的盐津铺子(SZ:002847)过去连续2年盈利增长超80%,表现出了难得的成长性。董事长张学武喊出要做“食品界的华为”,还实施了颇有野心的员工股权激励计划。

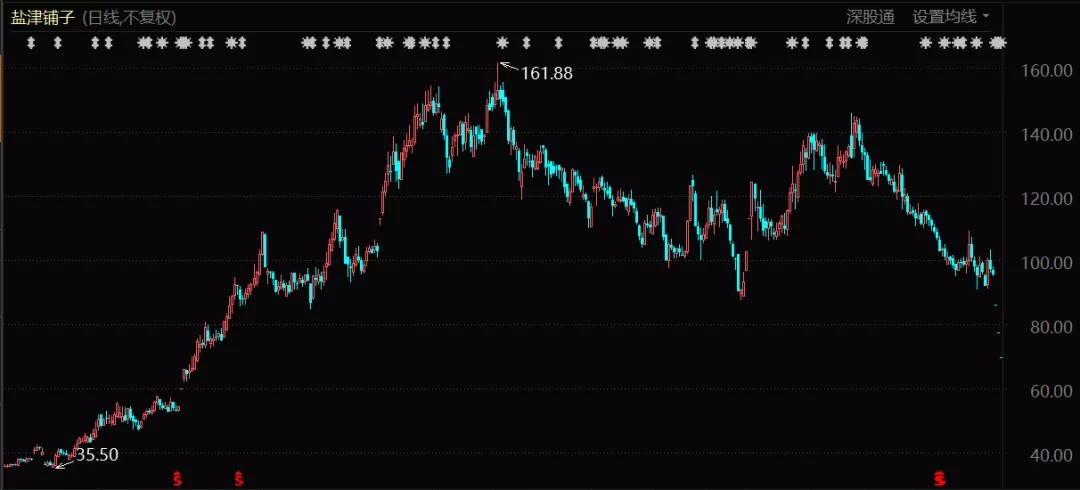

业绩高增长、领导者有信心,盐津铺子迅速成为了资本追逐的焦点。其股价从去年年初的30多块最高涨至160.4元,涨幅超过400%,估值也从20多倍PE涨至80多倍。

盐津铺子股价表现(2020年1月至今)

但在没有任何预兆的情况下,近期盐津铺子的半年报预告业绩暴跌——净利润同比下滑57.68%至65.38%。这也意味着其第二季度亏损3000多万元。信息披露后,盐津铺子股价遭遇连续跌停,距离历史新高已经腰斩不止。

短短半年多时间,高速成长的逻辑就被证伪,休闲食品的龙头为何失速?在业绩预告中,盐津铺子将其归结为社区团购、新产品投入期、原材料涨价等6大因素影响。

巨潮认为,盐津铺子的闪崩背后,既有A股休闲食品企业所面临的普遍难题,也有社区团购、新消费品牌崛起带来的新挑战。当前的盐津铺子,正面临渠道变革、竞争压力升级、消费不振三重困境。

线下渠道成为双刃剑

盐津铺子在半年报预告中表示,公司低估了社区团购等新零售渠道对传统商超渠道的影响。

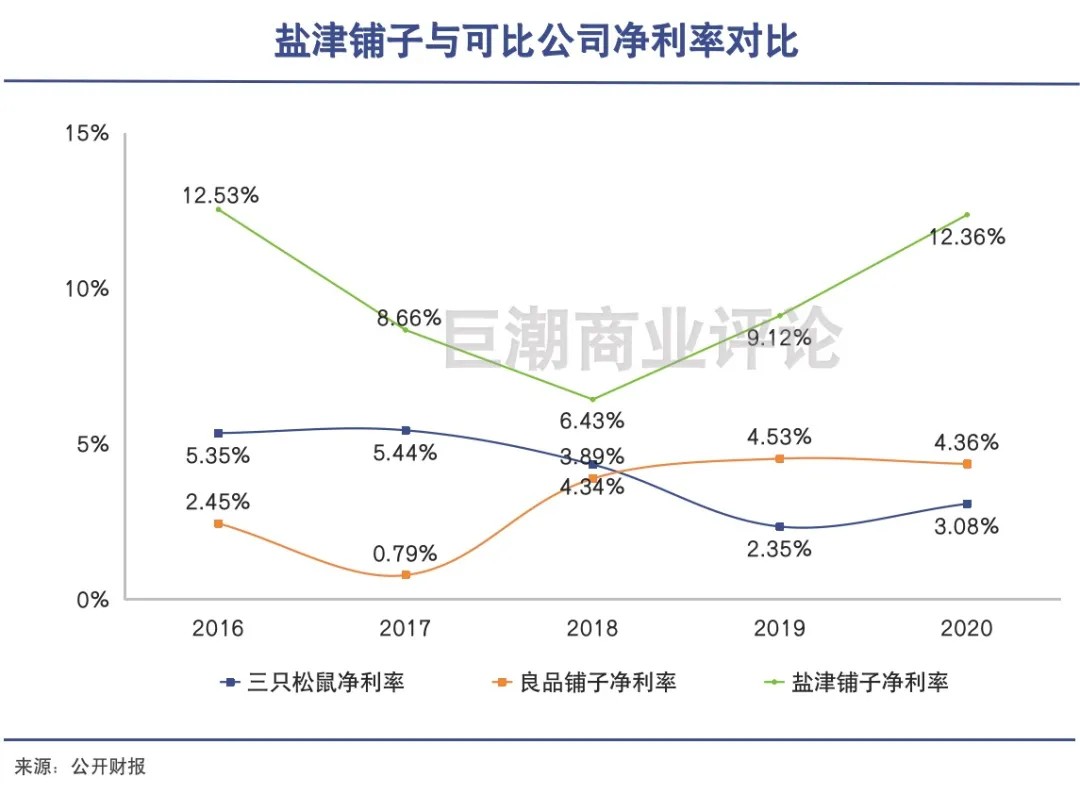

与线上起家的三只松鼠、良品铺子不同,多年来盐津铺子一直没有停止深耕线下渠道,这保障了其可观的利润率。

截至2020年12月31日,盐津铺子产品已进入36家大型连锁商超的3088个卖场,覆盖沃尔玛、家乐福、麦德龙、大润发等跨国超大型连锁超市和华润万家、步步高、家润多、人人乐、天虹百货等国内知名连锁商超。

数据显示,2020年盐津铺子的直营商超渠道占公司营业收入比32.18%;经销渠道占公司营业收入比62.24%。而同期电商渠道营业收入仅占公司营收的5.58%。

与很多人的固有印象不同,休闲零食品牌线下渠道的利润率明显要高于线上。近两年,由于线上流量越来越贵,获客成本越来越高,线上零食品牌如三只松鼠、良品铺子反而纷纷加快了线下的布局。

A股市场零食概念股中,主攻线下渠道的盐津铺子,净利率明显要高于线上品牌。而主攻线上的零食品牌中,线上占比最高的三只松鼠(2020年占比达到74%)净利率也是三者中最低的。线上线下收入大致相当的良品铺子净利率位于中间位置。

但所谓成也萧何败也萧何,以线下为主的销售一方面保障了盐津铺子可观的利润率,但另一方面,也让其与线下商超的景气度牢牢绑定,没能逃过社区团购的冲击。

盐津铺子在半年报预告中表示,公司低估了社区团购等新零售渠道对传统商超渠道的影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩都未达预期。

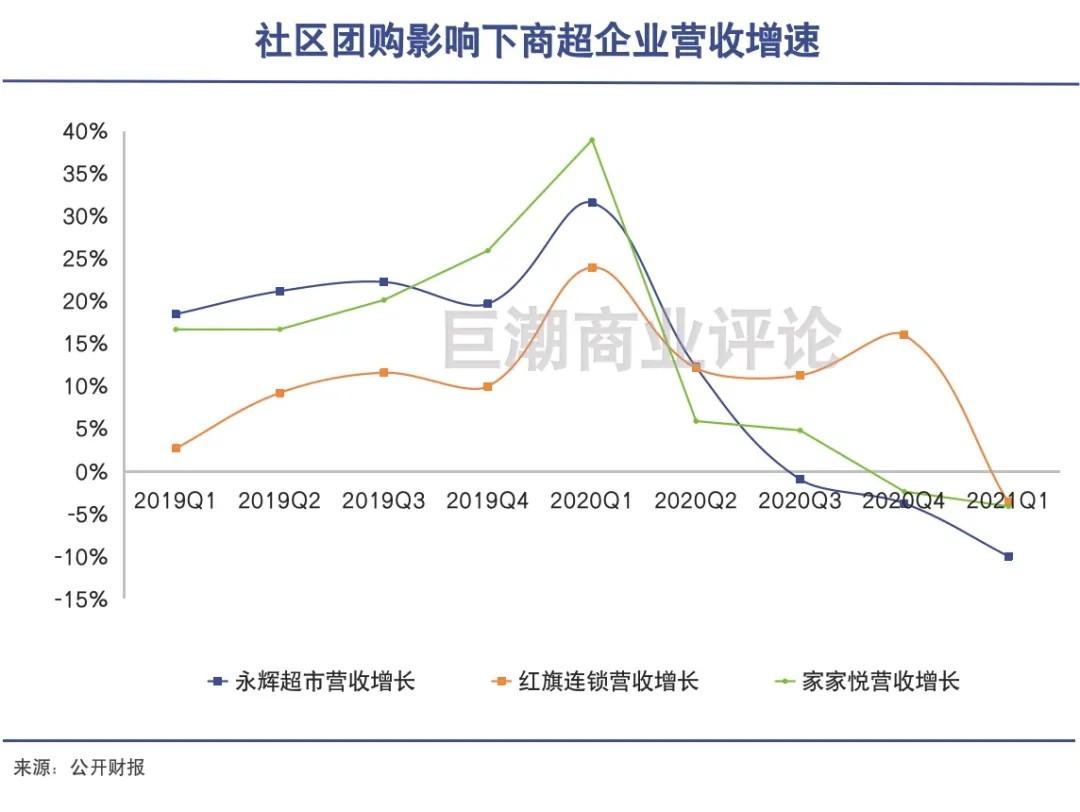

从社区团购发展的时间点来看,盐津铺子的业绩走向与其扩张呈现出了反向性。2020年上半年疫情期,由于传统商超由于的商品供应能力远强于零散的小型零售店,因而订单量激增,业绩高度景气;但随着下半年社区团购的崛起,传统商超业绩被分流,盐津铺子的四季度业绩也明显弱于前三季度。

今年上半年,随着互联网巨头们在社区团购业务上的进一步加码,传统商超渠道受到了更大的冲击,盐津铺子业绩也出现变脸。

可以说,以传统商超为主的销售渠道对于盐津铺子来说是一把双刃剑。一方面曾经很好地保障了盐津铺子的盈利水平,但另一方面在其受到社区团购冲击时也将盐津铺子一同拖下了水。

渠道之变

“受社区团购冲击,超市业态到了生死存亡的至暗时刻。”

社区团购品类以生鲜和快消品为主,恰好也是商超的强势品类,商超的销售必然会被分流。

今年4月的“2021联商网大会”上,步步高董事长王填疾呼:“受社区团购冲击,超市业态到了生死存亡的至暗时刻。”美特好董事长储德群、生鲜传奇董事长王卫等也表达了同样的焦虑。

但另一方面,互联网巨头对于社区团购的布局不仅没有放缓,反而都将其视作下一步发展关键的增长点,持续加码。

据悉,美团优选将2021年的年GMV锁定在2000亿,并将冲击5000-6000万/天的单量;多多买菜2021年的GMV目标是1500亿;橙心优选为1000亿,兴盛优选为800亿左右。作为对比,商超龙头永辉超市2020年的营收是932亿。

这些销售额的来源中不仅有蔬菜水果,也包括了消费者在购买生鲜的同时选择的各种零食。在社区团购分流传统商超的大趋势面前,如果品牌不对渠道做出变革,业绩就必然受到冲击。

以另一个以传统商超渠道为主,且受到社区团购影响的行业——酱油为例。国泰君安经测算指出,2021年社区团购渠道将分流走12.63%的酱油销售额。这意味着,如果企业不布局社区团购渠道,则至少将面临10%以上的销售额流失。

简单来说,别家都做社区团购你不做,市场就是别家的。

盐津铺子也是如此。按业绩预告推算,其第二季度亏损3000多万元,是近5年来二季报首次亏损,几乎是历史的最差业绩。

值得注意的是,即使品牌选择了与社区团购合作,也不意味着高枕无忧,同样也会面临新的挑战,如线上线下价格体系紊乱等问题。

为了尽快达成千亿级GMV的目标,社区团购平台基本都在米、面、油等标品方面不遗余力。据金龙鱼招股书披露,自2017年合作以来,美菜网2018-2019年连续两年为金龙鱼第一大客户,销售额分别达到28.9亿元和40.4亿元。

大规模的采购必然带来更低的成本,叠加社区团购平台的补贴,最后达到消费者手中的价格极低,甚至是亏本卖。这难免就会冲击到商超商品的正常销售,最后导致了“大家一起搞促销”、“就像大卖场那个年代”,一位行业从业者如此评价道。

面临社区团购的新渠道的崛起,品牌一方面要积极参与其中,保住销售量;同时也得把控好价格体系,以防破坏了终端价格体系,冲击了线下的销售,一般的措施包括推出“团购款”等针对性应对。

但即使做到了以上,同样难以避免同类产品价格中枢下降的问题,并最终影响到品牌的业绩表现。

休闲食品如何升维?

像曾经的三只松鼠过度依赖线上不可取,但像盐津铺子一样押注线下也不是明智的选择。

社区团购快速崛起的背景下,渠道变革成为了休闲食品品牌不得不面对的关键问题:像曾经的三只松鼠一样过度依赖线上不可取,但像盐津铺子一样押注线下,也不是明智的选择。未来做好线上线下的全渠道协同必不可少。

但仅做好渠道变革,对于国内的休闲零食品牌来说还远远不够。

当下,国内的新消费品牌创业正方兴未艾。秉承“每一种消费品,都值得重新做一遍”的理念,借助背后资本的支持,新的休闲零食创业品牌正如雨后春笋般冒出,分食这一市场。竞争压力不断升级。

数据显示,2021年上半年,阿里平台的休闲食品行业销售为368.4亿元、同比增长0.1%。其中三只松鼠、百草味、良品铺子累计销售额分别27.4/21.9/13.7亿元、分别同比-37.2%/-20.3%/-19.8%,龙头表现逊于行业,市场反而被腰部、尾部企业占领。

更关键的是,如今创投圈追捧消费项目,开始流行用PS(市销率)来给消费项目估值。这使得新消费品牌为求营收增长,不计亏损,在营销和渠道上的打法都比老品牌更加犀利。

新消费代表企业元气森林创始人唐彬森有句名言,“我们敢在创造20亿元收入时,就掏出18亿元去做广告投放。”

不同于此前的新消费品牌只专注于线下,在线上流量越来越贵,获客成本越来越高的情况下,这些新消费品牌也在做线上线下全渠道的布局,如钟薛高、王饱饱、莫小仙等品牌已经进入线下商超渠道。

行业头部品牌中,三只松鼠、良品铺子、百草味等以线上起家的品牌也在加强对线下渠道的布局,新旧品牌的争夺全面加速。

此外,随着国内人口增长逐渐触顶以及人口老龄化的趋势,休闲零食这类消费几乎已经被设定了增长的天花板,更多的成为存量争夺的战场。这是长期看国内休闲零食行业发展不得不考虑的大背景。

休闲零食行业的一个显著特点,就是产品同质化程度高、品牌壁垒不强,很容易被替代。如何做好渠道协同让消费者更易获得,做好新产品、品类开发让消费者重复购买,是行业内企业普遍都面临的难题。

无论是高瓴资本曾经加持的良品铺子,背靠百事可乐的百草味,还是拥有超级方法论的“国民零食第一股”三只松鼠,至今没有企业交出过成功的答卷,盐津铺子也没能例外。

喊出要成为“食品界的华为”的目标,或者设置颇有野心的员工股权激励计划,都能看出企业执掌者张学武的信心和拼劲儿,但选择了休闲食品这条拥挤的赛道,也就意味着选择了一段艰难的创业之旅。到现在为止,盐津铺子所做的还远远不够。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。