图源:图虫

编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者付一夫、陈佳佳,创业邦经授权转载。

在中药赛道上,云南白药一直都是投资者心目中仅次于片仔癀的“龙二”。

说来也是奇怪,论知名度,云南白药可以说是完胜片仔癀,前者几乎是家喻户晓的品牌,可对于后者,若不是前一阵子各路媒体铺天盖地报道的“一药难求”与天价炒作,可能很多人压根就没听说过片仔癀是做什么的。即便如此,片仔癀的市值依旧是云南白药的近两倍,这不免让人心生疑虑:难道云南白药被低估了吗?

我们不妨来做一番探索。

云南白药是我国云南省特有的老字号中成药品牌,其历史最早可回溯至100多年前的清末。

当时,来自云南的民间医生曲焕章经过多年的反复试制、改进和验证后,终于在光绪二十八年(1902年)研制成了一款对于治疗跌打损伤、内脏出血有奇特功效的“百宝丹”,这就是云南白药的前身。到了抗战期间,药效如神的“百宝丹”作为军需物资立下了奇功,为抗战的胜利做出了重大贡献。新中国成立后,曲焕章的夫人将“百宝丹”的秘方捐献给了云南省政府,开始药厂批量生产,并正式更名为“云南白药”,随后官方将其处方和工艺列为国家级“绝密”。

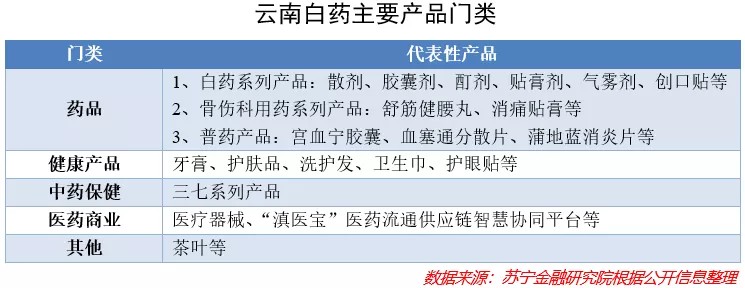

1993年,公司改制为云南白药实业股份有限公司,并成功登陆深交所完成上市。进入新世纪,云南白药成立健康产品事业部,开始向牙膏、洗发水等日化产品拓展。现如今,云南白药旗下产品已经从一瓶“百宝丹”壮大至650余个品类,领域覆盖药品、大健康、医药商业、医疗器械等等,产品畅销国内及东南亚市场,并逐渐渗透至日本、欧美等发达国家。

云南白药的业绩可以说是非常亮眼的。2011~2020年间,云南白药的营收由113.1亿元增至327.43亿元,年均复合增速为12.5%;归母净利润由12.11亿元增至55.16亿元,年均复合增速为18.3%(见下图)。有意思的是,2020年云南白药的业绩仍然保持了较快的增长,说明新冠疫情并未给公司的经营造成太大的影响。

值得一提的是,2017~2018年,云南白药分两阶段成功实现了国企改革:先是引入新华都、江苏鱼跃作为战略投资者,打破了此前由云南国资委全资控股的局面,成为混合所有制企业;然后又将白药控股吸收合并进来,再度深化了混改进程。一系列的运作,给公司注入了新的活力,反映在业绩上,便是2019年、2020年公司营收及归母净利润的增速显著回暖。

得益于此,云南白药在资本市场上的表现同样不俗。自1993年上市至今,云南白药的市值从8亿元增长到1300多亿元,翻了160多倍,并且连续27年实现对股东分红,而常年保持在20%左右的ROE水平,吸引了大量海内外投资者的长期关注和持有。其中代表性的人物便是著名的私募大佬林园,据他本人透露,自己从1995年开始持有云南白药20多年一股未卖,从中获得了数十倍的投资回报。

云南白药的竞争优势体现在哪些方面呢?

首先,是强大的无形资产。

一方面,作为我国国宝级的名贵中药,云南白药诞生于战火纷飞的年代,发扬于民族复兴的新时期,百年来始终专注国人健康,形成了公司独特的文化内涵和强大的品牌价值,并享有广泛的知名度,还拥有大批忠实的客户。在WPP与凯度联合发布的“2020年BrandZ最具价值中国品牌100强”排行榜上,云南白药以29.46亿美元的品牌价值排在第56位。

另一方面,云南白药拥有国家批准的独有配方专利,其配方被列为“国家绝密级”,且保密期限为“永久”,国内获此殊荣的仅有云南白药和片仔癀两家,无形之中形成了云南白药的“垄断”优势,这也让公司拥有了对于药品的定价权。2009年以前,公司核心产品白药系列以及宫血宁胶囊就曾多次提价。

其次,是出众的资源优势。

公司的大本营云南省,地处低纬高原地区,素有“植物王国”美誉,特殊的地貌特征造就了显著的气候南北差异和垂直差异,丰富的气候类型孕育了三七、滇重楼、灯盏花等6000余种药用植物资源。云南白药充分依托区位优势,积极布局战略药材种植繁育基地建设,构筑起了在三七、重楼以及其他几类天然植物中药方面的核心竞争力。

不仅如此,公司还一直秉承“制,必用心;造,必精良”的生产理念,从采购、生产、销售等多个环节入手,实施严格的过程监控和出厂前检验,以此来保证产品的质量和疗效

再次,是完备的产品布局。

从单瓶的白药散剂,到涵盖中成药、化药、医疗器械、健康个护产品、中药养生类产品等多个品类的产品族群,再到近年陆续推出的护眼贴、热敷蒸汽眼罩、牙膏、口腔修护含漱液、水牙线等等,公司现已实现了产品立体化、产业跨界化、消费多元化的全新布局,并走出了一条传统中药和现代生活有机结合之路,市场空间得到了不断的拓展。

最后,是进取的管理团队。

回溯云南白药的发展历程,可以发现其管理团队是一支进取、高效、具有创新意识的队伍。管理机制上,首次推行事业部架构,升级生产管理;产品结构上,在不断研发传统白药新剂型的同时,还持续推出牙膏、洗发水等大健康品类,紧跟时代潮流;技术创新上,公司建立起了首席科学家制,将个人利益与研究成果密切挂钩,分配财务“成果共享”方式,进而持续推动公司产品研发;品牌营销上,与时俱进地采用明星代言和体育赞助等方式,一改品牌以往的“老龄化”形象,并将消费群体拓展至年轻一代,让品牌重新焕发了青春活力。

此外,公司还积极探索海外市场,在引导产品出海的同时,还通过设立北京大学-云南白药国际医学研究中心、上海国际中心以及海南国际中心的方式来推动公司同其他国家的科研交流合作,不断吸引海内外优秀人才的加盟。

尽管竞争优势明显,经营业绩亮眼,但是资本市场似乎并不愿意赋予云南白药更高的估值,反倒是更青睐于片仔癀。目前,云南白药的PE(TTM)只有25.7倍,而片仔癀的PE(TTM)却高达113倍。二者都是中药行业里的佼佼者,可是估值差异却如此之大,似乎有些不太合理。

这究竟是怎么回事呢?

从营收和利润规模上看,毫无疑问是云南白药完胜片仔癀。2020年云南白药的营收和归母净利润分别为327.43亿元和55.16亿元,而片仔癀却分别仅有65.1亿元和16.72亿元,二者完全不在一个量级。

然而,按照资产定价理论的一般逻辑,资产价格等于未来收益的预期折现;反映到上市公司的估值层面,便是投资者对于公司未来发展预期的评估。决定公司未来发展预期好坏的,并不是当前营收和利润规模,而是公司的成长性和盈利能力。

云南白药,正是输在成长性和盈利能力上。

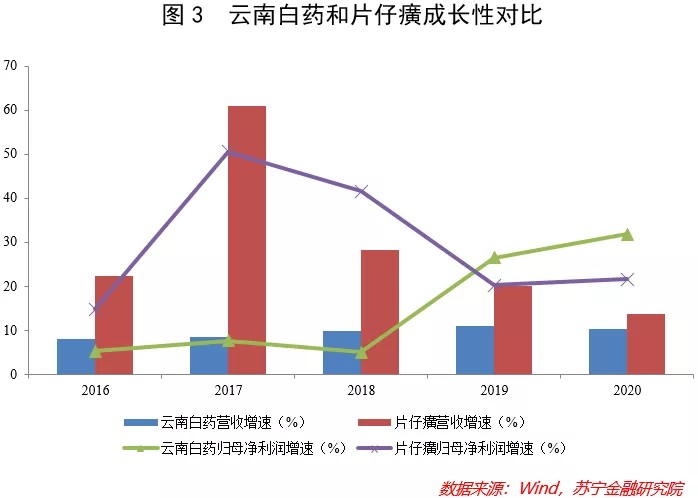

成长性可以用营收与归母净利润的历年增速来大体反映。从数据上看,2016~2020年期间片仔癀的营收增速一直高于云南白药,归母净利润增速也一度大幅度高于后者,展现出更加出色的成长性。不过近两年,二者的差距明显缩小,云南白药的归母净利润增速甚至在2019年和2020年超过了片仔癀。

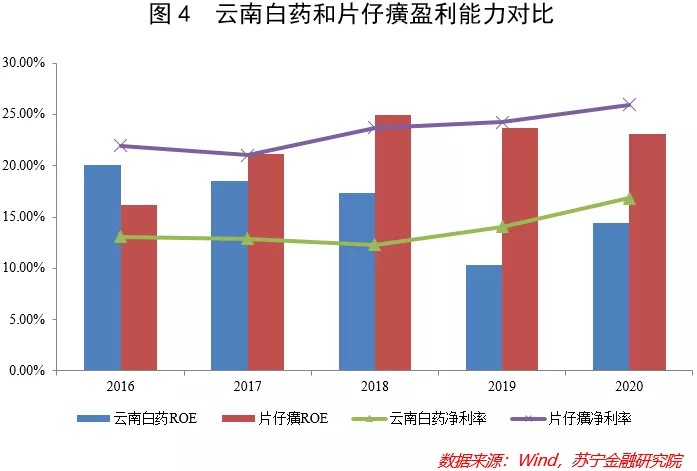

盈利能力则可以用ROE来表征。数据显示,2017年片仔癀ROE超过云南白药,此后便一路突出,2020年为23.07%,显著高于云南白药的14.46%,彰显出更强更稳定的盈利能力。若是采用杜邦分析来对ROE指标进行拆解,可以发现片仔癀的高ROE水平主要源自于其更出色的销售净利率而非财务杠杆,进一步印证了片仔癀的盈利能力。

同样都是“国家绝密级”配方,同样拥有产品定价权,为什么云南白药的盈利能力不如片仔癀呢?

在我看来,片仔癀之所以盈利能力更强,很大程度上在于其主要收入来源为中药产品,且产品定位与众不同。一来,片仔癀的药品走的是区别于同行的高端化路线,将目标客群定位于中产及中产以上人士,其不菲的定价又带有些许奢侈品的意味,由此产生了较高的溢价,这与茅台有些许类似之处;二来,片仔癀的部分产品本就具有保健功效,再加上只升不降的价格,使其拥有了礼品属性,很多消费者都拿去送长辈老人,因此即便片仔癀频频提价,市场需求依然旺盛。

至于云南白药,虽然中药产品利润率同样较高,但并非公司收入的核心来源,2020年占营收总额比重仅有14%;反倒是利润率较低的医药商业板块占据着公司收入的大头,2020年贡献了66%的营收。说明云南白药的发力点并不在中药业务板块,而是致力于通过发展医药商业来拓展销售渠道,有点类似于美国的强生公司。再加上云南白药的产品矩阵更为多元化,很多日化用品价格都相对亲民,自然不容易拥有媲美片仔癀的盈利能力。

正因为上述原因,云南白药被市场赋予的估值才逊色于片仔癀。

不过,考虑到云南白药的护城河足够宽阔,且品牌知名度和产品多元化程度都要胜过片仔癀,故而公司长期前景依然值得期待,也依然具备长期投资价值。

值得一提的是,目前云南白药的市盈率分位数处于最近10年的较低位置,为35.89%,安全边际相对较高;而片仔癀的市盈率分位数则高达98.18%,为最近10年里的绝对高位,价格已然不便宜。再考虑到近期片仔癀因大股东减持而导致公司股价大跌,显然现阶段投资云南白药更具性价比。

虽说在成长性和盈利能力方面有所突破之前,公司股价在短期内大涨只怕不太容易,但是逢低布局并长期持有,也未尝不是一个好的选择。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。