编者按:本文来自财经琦观,作者贾琦,创业邦经授权转载。

“经济学的第一课是稀缺性:我们没有足够的资源来完全满足所有人的愿望。”

“政治学的第一课,无视经济学的第一课。”

——托马斯·索维尔(美.经济学家)

01 教育引发雪崩

近两日,中概股、港股、A股均迎来跳水式崩盘。

美股方面,首当其冲的是教育股。

头部三大企业新东方、好未来、高途在两个交易日内市值蒸发近1300亿元。

纳斯达克金龙中国指数则在27日收盘时重挫7.02%,中概股总市值两天已累计蒸发1.6万亿元。

港股方面,恒生指数跌近5%,恒生科技指数暴跌8%,创下历史最大单日跌幅。

其中腾讯跌8.89%,美团跌17.66%、京东跌9.43%、百度跌7.31%.......

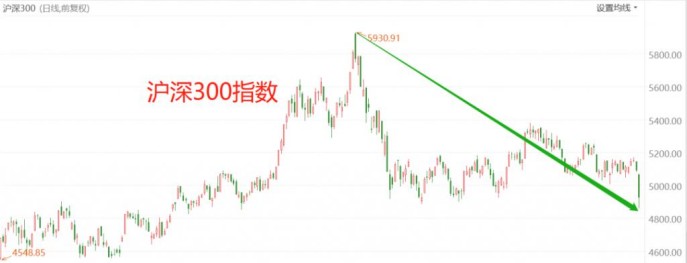

A股市场略好于以上二者,但同样呈现走坏态势,创业板三天暴跌了9%,上证50单日大跌3%。

此外,A股近半年来走势一直不容乐观,上证50一路杀跌了20%,代表权重股的沪深300也抹去了将近17%。

消息面来看,这与上周末正式落地的“双减政策”直接相关。

该政策的推出背景,是我国基于自身国情和发展方向,对教育资本市场进行了大力整顿。

这一动作和整改倾向并非一日即成,相关的提示信号在此之前也曾反复出现。

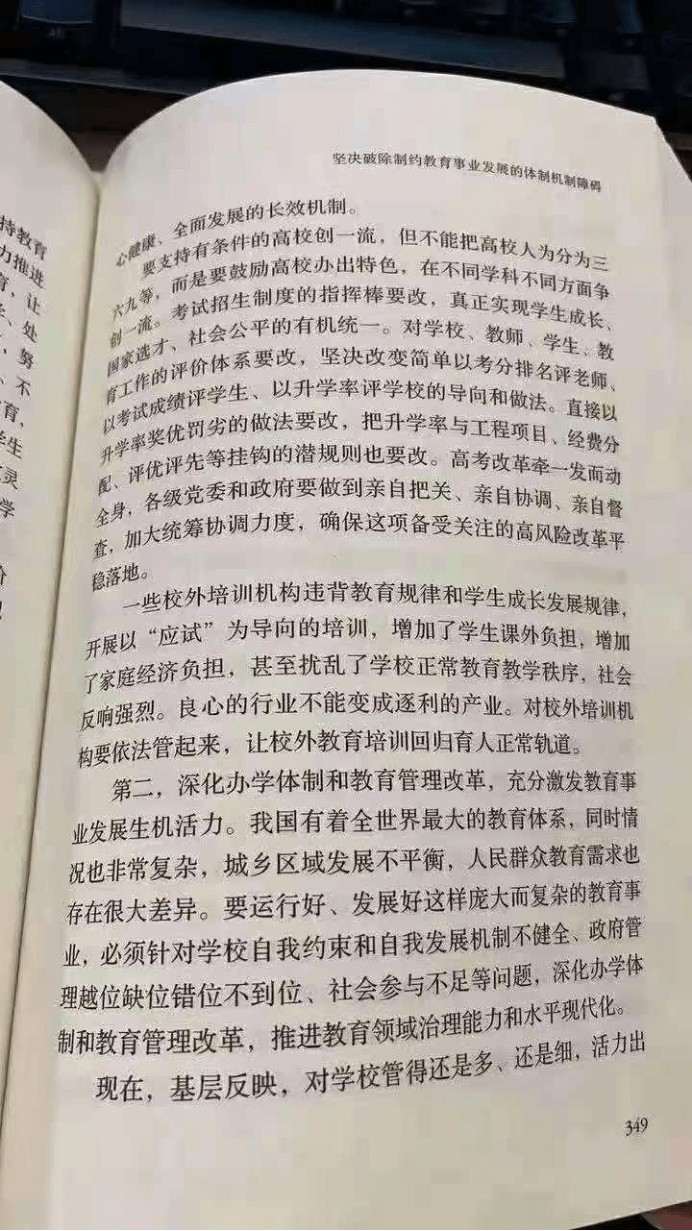

《谈治国理政》2018年

但对不熟悉中国市场的投资者而言,其主观感受更像是“凭着一纸文件便将一个行业连根拔起”。

这种力量带来的巨大冲击,令其开始恐慌性地抛售手中的股票资产。

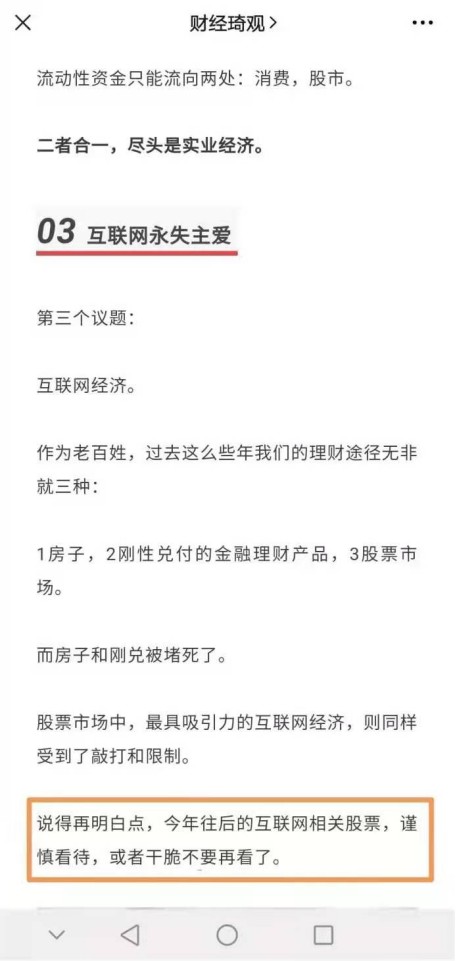

外资市场担心的是,类似教育这样的政策,会不会也落在医疗、游戏、电商、广告、地产、金融等其他行业上。

这种情绪反应在A股之上,便是北向资金如同逃命一般,一天净流出128亿,第二日继续出逃40多亿,创下了年内净流出新高。

与二月初抱团瓦解相比,此次暴跌背后的原因更为复杂,股市的结构分布也更加“不健康”,同时在势头来看,也远比上一次要来得猛,来得急。

毫不夸张地说,倘若接下来没有及时稳住阵脚,那么更恐怖的深渊将很可能成为现实。

恐慌情绪弥漫下的系统性风险,一触即发。

02 两大底层根源

今年以来,笔者多次撰文强调对互联网企业和中概股的看衰,如今已一一应验。

除了教育股这一直接导火索之外,其底层逻辑有两个。

一个是针对互联网企业轰轰烈烈的反垄断。

自去年年底开始,政策早已明确,靠着压制民生利润损公肥私的负外部性企业,将迎来重点打压;

2021年,钱会去哪里?(2021年1月)

另一个则是围绕着美股推出的《外国公司问责法案》所不可调和的矛盾。

历史级“脱钩”即将进行(2021年3月)

该法案要求,外国公司在美上市,必须通过会计监督委员会的审批,而该审批将涉及到大量的安全数据。

法案正式通过后,我们的三大运营商就直接宣布从美股退市。随着滴滴问题的一声惊雷,这一矛盾也达至顶峰。

眼下,该阴影仍笼罩在每一个中概股之上。

7月26日,美国证监会代理主席Allison Lee在接受路透社采访时表示:“上市公司必须披露重大风险,对于总部位于中国的发行人来说,这些风险有时可能涉及与监管环境和中国政府可能采取的行动有关的风险。否则可能违反美国法律。”

与这段话相随的,则是美国对来自中国IPO的全面从严审查。

脱钩总是双向的。

意识到这一点,对接下来的投资思路至关重要。

眼下,几乎所有的投资者都将思路的重点放在了“外资的恐惧情绪”之上。

这自然没有错,但我们都知道,情绪过后,资本市场一定会再次向价值均线回归。

至此,美股与港股将发生分化。

考虑到美方对《外国公司问责法案》的坚持和我方对数字安全的底线诉求,以及近期天津中美会谈的紧张局势,互不相让将极大概率继续持续,而这种僵持也必将反应在资本市场之上,具体来说就是在美上市的中概股们。

另一边,港股则将开放、公开、透明的环境之下,继续沿袭资本逻辑进行演化。

这就来到了我们的第二个矛盾:反垄断。

事实上,当下市场中有相当一部分中概股是被错杀的。

或者说,在反垄断的重锤之下,中概股的“科技成分”,也在此轮浪潮中被连带忽视了。

以美团为例,该企业确实给城市交通隐患,骑手健康,民营餐饮行业等多方面带来了极大的负面影响。

但另一边,我们并不能彻底否定其在无人配送、本地物流、缓解就业、打通信息等方面做出的贡献。

随着整改的进一步深化,此类企业在吐出利润的同时,也终将会“不得不”持续加大对科技研发的投入,进而获得新的身份定位和估值水平。

与此同时,无法完成动能切换的“传统互联网企业”(多为二三线互联网公司),将彻底失去光环,被扫进市场的废土堆中。

03 消费终将回归

最后,我们来重点讨论A股市场。

一直以来,A股市场都有“白马股守阵,科技股冲锋”的说法。

意思是指在投资结构中,白马股主要负责稳健性上涨,风险低同时收益也不会太高。

科技股则负责爆发式增长,在巨额收益的可能下,同时担负着巨大风险。

然而,在当下的A股市场中,以茅台为代表的老白马们几乎均已超跌了40%以上,阵地已全面失守。

另一边,以新能源、军工、半导体为代表的科技板块,已经冲得过深,明显存在被高估的风险,大资金也呈现出“边拉边出”的态势。

尽管历史收益尚可,但无论是持股者还是观望者,眼下都对科技股的高位感到战战兢兢。

“跌的深不见底,冲的违反理性”,这既是A股投资人的困境,也是A股市场所呈现出的结构性失调。

在这种微妙状况下,短期内的判断难度进一步陡然上升,在心理感受上,“白马的彻底跌倒”和“科技股泡沫消散”都有可能,甚至二者同时发生,恐怕A股投资者们也不会觉得太过离奇。

面对此,我们只有再次重温口可乐前董事长内维尔·艾斯戴尔在《长期价值》一书中的核心观点:“用长期的确定性,对抗短期的不确定性。”

具体的操作思路便是:对科技股设置止盈位,对白马股,则需要认准真正的优质资产,然后越跌越补。

关于A股市场,究其根本,还是要看国内经济的走向。

国民经济有四大环节,分别是“生产,分配,流通,消费”。

过去二十年,主要是由“分配”和“流通”在作为主动能,对应在资本市场上便是前十年的地产,与后十年的平台型互联网公司。

当下正处于动能切换的时刻,同时叠加外部压力,短期内衰退预期明显,但资本市场会不会直接休克,谁也说不清楚。

可长期来看,我们终将会迎来“生产”和“消费”的两端崛起。

对应到政策概念上,便是高端化和内循环,以及一带一路为代表的出口市场。

目前,科技股的疯牛状态,其本质实际上就是市场对“高端化”的情绪共识,然而在概念板块极具缩窄的情况下,优质资产可以说已经透支了未来多年的上涨空间,这也是A股的一贯特色。

但另一边,以消费股为代表的“内循环”,在经济增速放缓,疫情反复,出口不振的短期困境面前,市场避险情绪严重,已经处于低估态势。

长期来看,即便是欧美这种几百年的成熟资本市场,金融+消费在龙头股指的权重里依然占有很重要的地位。

金融+消费+科技的资本铁三角,已经在各个板块中证明了彼此之间的共生关系。

因此,在股票市场中,以消费,保险为代表的白马股,随着经济的缓和和政策的引导刺激,终将度过这段黑暗的时光。

04 蓄水池功能

具体来看,水灾背景下的基建回暖,家电消费,可能出现的拉动消费政策刺激,比如碳中和概念下的节能家电换机潮,以及更长远的出口恢复,人民币国际化之路等。

最近的两个热点中我们也可以窥探一二。

从整顿饭圈到吴亦凡跌倒,意味着整个大文娱的整顿以及文化产业的排毒调整,随着行业的清朗,在文化强国的大诉求下,长期来看文化产业中很有可能会出现新的机遇。

另一边,鸿星尔克的爆红背后,其实是一直弥漫着的国产品牌崛起,从饮品,到化妆品,到国潮品牌影响力的不断扩大,这也意味着我们将迎来从微笑曲线的洼处,向右侧的品牌价值高地开始进攻,这其中的机遇也将是巨大的。

眼下,跌的是股价,赌的是国运。

最后,让我们从最宏观的视角来思考整个股票市场的走向。

第一个问题,老百姓手里,到底有没有钱?

这是一个敏感问题,每个人都很容易从自己的主观角度出发来给出定论。

那我就先跳过这一问题,直接讨论第二个,老百姓手中的资产配置,都是怎样的结构?

房产,储蓄,理财产品,股票市场。

其中,2020年一整年的去杠杆,已经把房地产企业牢牢摁在了地上,随着教育的落定,房地产上的大动作很有可能还会进一步进行,如房产税。因此,房产为主要蓄水池的时代,恐怕将结束了。

理财产品方面,同样是2020年的“破刚兑”运动,也使得该产品的安全利率被压在了一个极低的水平线上(年化约3%左右),几乎同储蓄无异。

那么,在保值的刚需下,老百姓将不得不寻求更好的资本储存模式。

另一个视角来看,整个资本市场上,是这样几个角色在打牌。

房子,消费,比特币,股票,基金,储蓄。

老百姓有了钱,要么买房,要么花掉,要么直接持股,要么以基金的形式,间接持股,要么就放着不动(储蓄,债券,低利率理财等)。

近年来还多了一个炒币的选择,但随着政策重锤的落下,该选项也已经没有什么讨论的价值了。

对整个经济体而言,最希望的当然是直接全部花掉,花的多,需求多,工作岗位多,收入高,经济自然会走向繁荣。

但消费主义不断上行的过程中,却又难免会带来杠杆风险,贫富差距过大,国民精神状态萎靡,拜金主义横向等不良影响。

放着不动固然是最稳健的选择,但这又意味着资源流动和利用的不够充分,进而带来效率和活力的丧失。

纵观全部,只有股票市场可以说是“牵一发动全身”,也是官方公认的五大要素市场的枢纽。

那么,长远来看,资本金持续不断的涌入股市,既符合国民的自身利益,同时也符合经济发展的自身诉求。

值得一提的是,A股市场的散户数量和散户活跃程度,冠绝全球,这显然是一种非理性且不可持续的状况。

数据来看,A股2020年市值后50%的股票(垃圾小股,赌性坚强)交易额占19.1%,而成熟市场的平均值只有1.9%。

以后1%的末位股为例,拢共不到20亿的总盘子,几个亿的资金加高管配合就完全可以控盘,但每天仍有大量的小散在此地贡献出几千万的成交量。

每一个参与者都心知肚明,自己就是在赌博,赌这波能跟上庄家的车。

因此,可以预见的是,中国A股的去散户化运动还远未达到最残酷的时刻,市场机构化的趋势还会演绎很长的一段时间。

*截至发稿,白马股小幅回涨。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。