图源:图虫

编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者黄大智,创业邦经授权转载。

一、中药行业指数

目前,市场中发布且有基金跟踪或作为业绩基准的指数有两个,一个是中证中药(930641),一个是中信中药生产(005153),二者前十大重仓股基本一致,但权重有所不同,跟踪中证中药指数的基金为被动指数型基金,跟踪中信中药生产指数的为主动管理型基金,为了更好的反映行业的发展情况,本文主要以中证中药指数作为分析标的,相关基金情况也会在后文中体现。

中证中药指数在2015年5月19日发布,在沪深全市场中选取涉及中药生产与销售等业务的上市公司股票作为成份股,以反映中药概念类上市公司整体表现,为市场提供多样化的投资标的,目前指数中共包含49只个股。

截至2021年7月28日,中证中药指数总市值8850亿,自由流通市值4100亿,个股平均市值181亿,PETTM 为33.14倍。

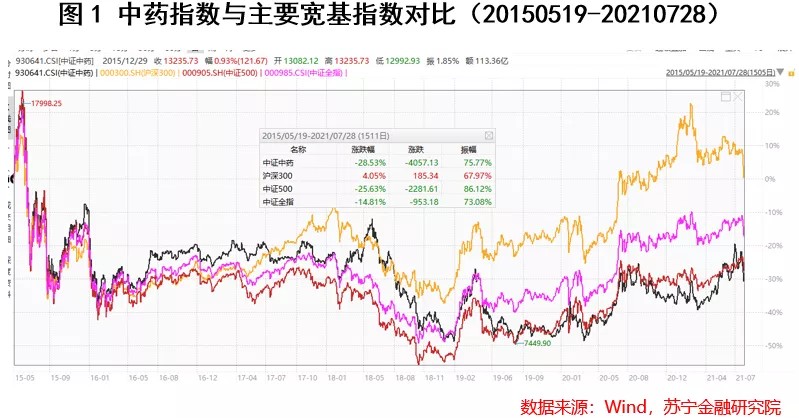

二、历史表现不佳,低于市场且低于同类指数

从历史看,从中药指数发布的2015年5月19日至2021年7月28日,中药指数累计亏损28.53%,同期沪深300、中证500及中证全指涨跌幅分别为4.05%,-25.63%和-14.81%。可以看到,中药指数表现远远逊色于宽基指数。

可以看到,相比于全市场的宽基指数,中药指数不仅收益率完全跑输,其波动率较大,最大回撤也较大。相比于十年期国债收益率的年化夏普比率最小,也显示中药指数的风险收益比完全不合算,风险高、波动大的特点非常显著。

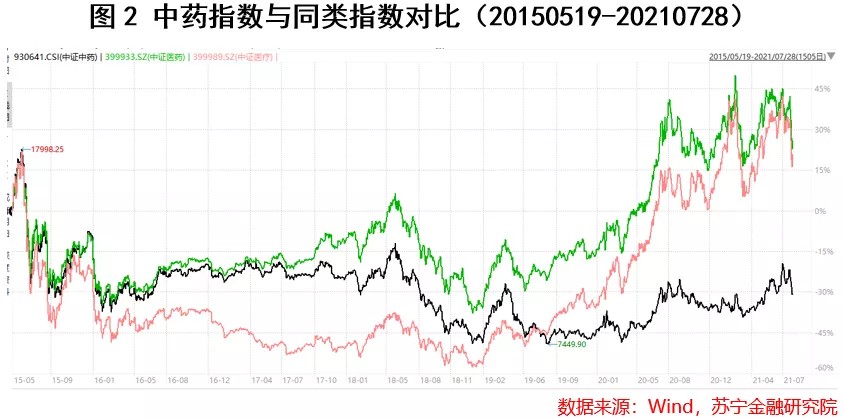

那么与同类指数相比怎么样?在同属医药医疗领域,将中证中药与中证医疗、中证医药在可比区间内进行逐年对比,中药指数同样表现较差。

与主要同类指数对比,中证医药同样表现较差,仅在个别年份好于中证医药和中证医疗,反倒是在多数年份远远弱于同类指数。特别是在2019-2020这波牛市行情中,中药指数的表现更是远远逊色于同类指数。

三、盈利能力强,成长能力弱,涨跌主要依靠估值驱动

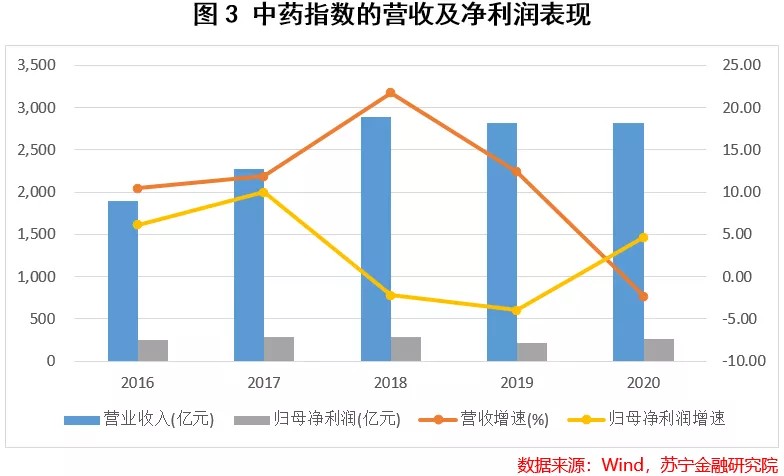

从盈利能力上看,中药行业由于不少都牵涉到国家保密配方,所以行业的盈利能力较强,反映在其财务指标上,销售毛利率非常高,在104个申万二级行业中常年处于前10%。但是由于同属医药,中药的可替代性较强,ROE表现并不算十分出色,但同样在申万二级行业中稳定处于前30%。

由此可以看到,无论是相对于市场平均水平还是行业层面,中药指数的盈利能力都比较强。

从财务指标看,2020年前,中药指数呈现“增收不增利”的特点,行业盈利能力虽强(高毛利、高ROE),但成长能力很弱,净利润和每股指标均表现不佳。可以看到,2016-2020年间,中药指数净利润仅有微小增长,每股盈利也基本保持不动。

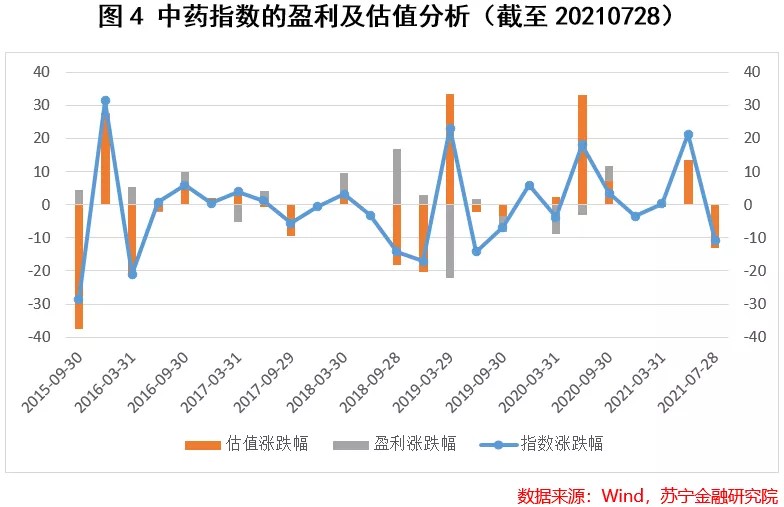

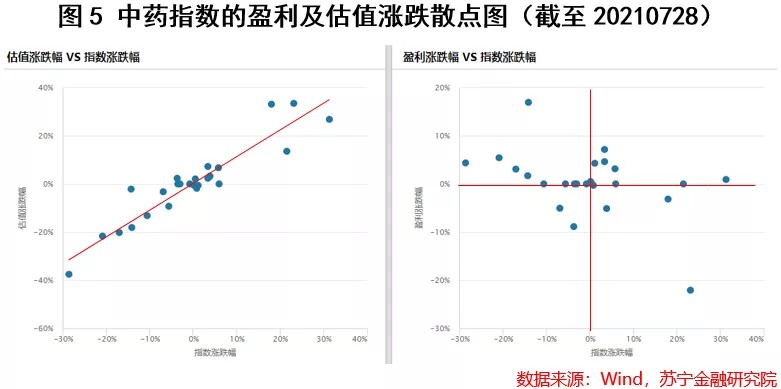

因此,也可以看到,中药指数的涨跌主要依靠的是估值的驱动而非是行业基本面的改善。

当然,如果我们从散点图来看,同样能得出此结论,即指数的涨幅与估值涨跌相关性较强(左图),而与盈利涨跌相关性较小。

四、中药行业的长期投资价值

不过,历史的表现不佳并不代表未来的表现。中药是一种兼具文化属性和医药属性的行业,长期以来供给较为稳定,2016-2019年,中药新药获批数仅7个。展望未来,中药行业有望迎来供求的双增长。

一是中药在新冠疫情中发挥的重要作用。从《新型冠状病毒感染的肺炎诊疗方案(试行第四版)》开始,藿香正气、连花清瘟等中药就被推荐使用,并在当时受到哄抢。在现行的第八版诊疗方案中,中药也仍然是重要的治疗方案之一。同时,张伯礼院士对于中药在治疗新冠疫情中作用的解答,以及中药在新冠治疗实验对照组中的表现,都极大的增强了居民对于中药的信心,一定程度上改善了以往对中药“玄学”的印象。

二是巨大的政策带动效应。2019年10月,国务院发布《关于促进中医药传承创新发展的意见》,今年2月,国办又发布《关于加快中医药特色发展的若干政策措施》,以及7月份五部门发布的《中医药文化传播行动实施方案(2021—2025年)》,都显示政府对于中医的大力鼓励和支持,因此,未来中药新药上市有望提速。

同时,政策鼓励之下,中药在C端的消费和B端(医院和药店)的消费同时有望增加,并进而改善行业的基本面。行业逻辑也有望从低增长价值属性向高成长过渡。

五、中药指数的估值与盈利

估值方面,由于政策的鼓励,中药行业近期在估值的带动下,已经走出了一波较好的行情。从历史行情看,中药指数当前PETTM为33.14倍,历史分位点在55.17%,估值处于比较平均的水平上。PB当前为3.42,历史分位点在45.7%,也同样处于比较平均的水平上。

盈利方面,综合集采、政策影响等方面,市场研究机构给予行业短期内看好的趋势。

六、中药行业基金的投资

目前,与中药行业高度相关的基金主要有两只。

一只为被动跟踪中证中药指数的汇添富中证中药指数(LOF)(A/C),另一只则为主要以中信中药生产指数为基准的主动管理型基金——前海开源中药研究精选(A/C)。

前海开源中药基金自2019年12月10日成立,累计涨幅27.87%。二者对比如下:

整体来看,中药指数基金在收益率、超额收益率方面具有显著的绝对优势,且风险收益比更高(夏普比率更高)。因此在中药行业主题基金的概念上,中药指数基金要更优于前海开源中药基金。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn