编者按:本文来源创业邦专栏港股研究社,创业邦经授权转载,图源:摄图网。

一篇文章引发了A港股游戏板块的集体动荡。

8月3日,《经济参考报》发表刊文,将网络游戏比作新型“毒品”,称“精神鸦片”竟长成数千亿产业,“任何一个产业、一项竞技都不能以毁掉一代人的方式来发展”,“处罚的力度要同步跟上”。

文章发布后,直接冲上微博热搜,引发市场热议, 无数关于游戏行业的讨论纷纷出现,甚至有市场传言,这是要释放一些信号:在线教育“团灭”之后,“重锤”落到游戏上。

不过,8月3日午间,经济参考报对游戏“精神鸦片”一文进行修改,将内容中的“鸦片”、“电子毒品”等词删除,标题更改为《网络游戏长成数千亿产业》。

2020 年,中国游戏市场实际销售收入2786.87亿元,同比增长20.71%,占据行业半壁江山的腾讯游戏 2020 年实现营业收入1561亿元。

如今,这个被无数资本看好的千亿产业,也受到了来自市场的质疑。

港股研究社通过对舆论造成下跌的游戏板块进行复盘,并选择了不同股市较具有代表性的"明星股"来盘点它们所受到的影响。

“一篇文章”引得游戏概念股全线重挫

经历了几个交易日的市场低迷期后,8月3日股票市场依然走弱。

8月3日,港股市场开盘,手游股板块低开,随后走势直线”跳水“,一度跌幅达到13.66%,当期收盘,走势有所回调,但仍下跌了7.47%。

个股公司也遭遇了股价“跳水”,心动公司一度跌幅超21%,创梦天地跌幅也同样超过20%。

沪深股也出现了港股同样的状况,个股公司中,吉比特跌超9%领跌A股网络游戏板块,完美世界跌超8%,世纪华通跌近7%,迅游科技、游族网络、昆仑万维跌超5%。

接近收盘时间,顺网科技短线跳水,跌幅超出10%,当日收盘,顺网科技下跌达到12.05%。

不过,A股游戏版块整体跌幅不大,当日收盘,网络游戏板块仅下跌1.40%,手机游戏板块还在上涨。

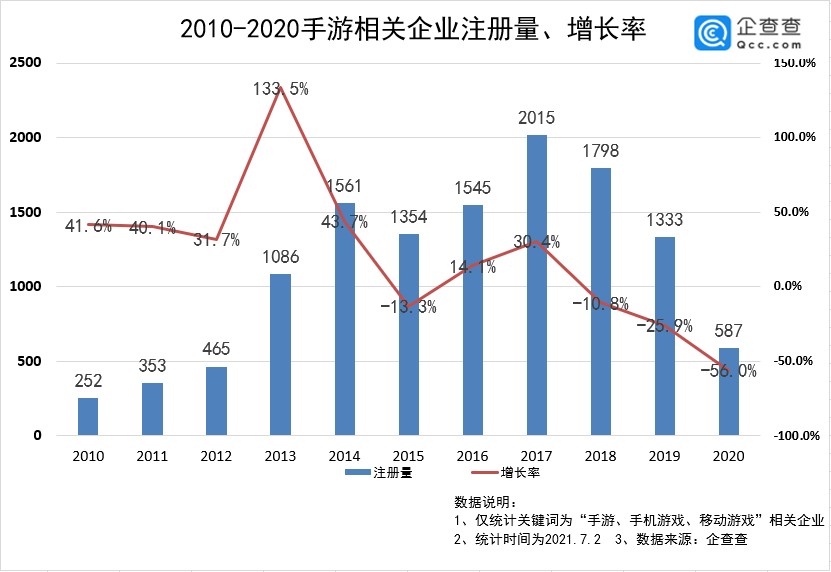

二级市场表现不佳的背后,也已在一级市场上显露出来。我国手游相关企业注册量已连续三年呈现下跌的趋势,企查查数据显示,目前我国现存手游相关企业共有9639家。自2017年之后逐年下降,2020年仅新增587家。

现如今,国内游戏产业增速放缓态势明显,用户规模增长缓慢。根据中国游戏产业研究院发布的报告显示,2021上半年,中国游戏产业用户规模近6.67亿人,同比仅增长1.38%;游戏产业销售收入为1504.93亿元,同比增长7.89%。

步入2021年,游戏行业的风向标发生转变,逐渐演化成以内容为王,“元宇宙”、“云游戏”的兴起都在说明这一点。如今,舆论的争议再次表明,向着大方向发展的同时,游戏行业必须兼顾社会价值,尤其是对青少年用户的正面引导和保护,这才能保证行业持续释放活力。

腾讯、网易、B站排队下跌,但游戏业务前途仍坦然?

“游戏三巨头”,腾讯、网易、B站也在这场闹声中跌了一波。

腾讯一度下跌10.7%,至424.2港元,当日收盘,跌幅回调到6.11%,今年一月份时,腾讯市值曾突破了7万亿港元大关,现在几乎腰斩;网易跌破15%,股价下调至134.3港元,当日收盘仍跌幅7.77%;B站跌幅一度达到13.7%,股价576.5港元,尾盘拉升至645.5港元。

这次国媒发布的文章,对三者在二级市场的表现造成一定影响,但透过现象看本质,此次风波的过后,对三者在游戏行业的发展还需要细分。

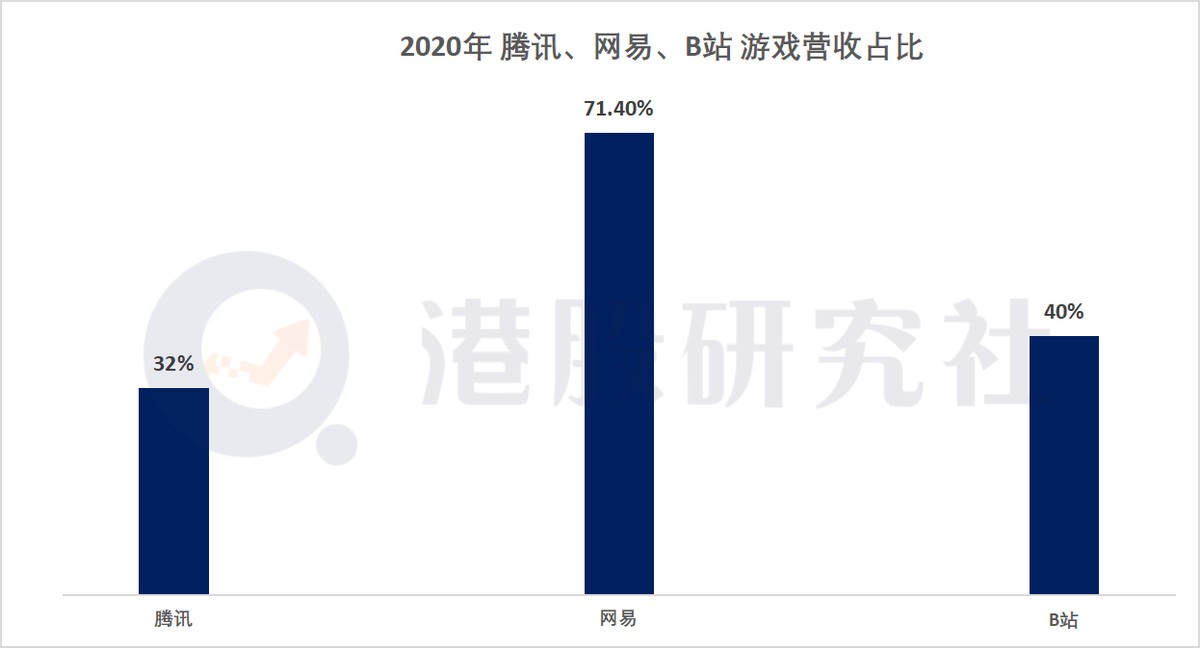

作为游戏三巨头,游戏业务在三者的营收结构中,都有着举足轻重的地位。

根据2020年财报显示,游戏业务为网易提供了546.09亿元的营收,占比总收入达到71.9%。同年,腾讯网络游戏营收高达1561亿元,产生的收入依旧占到了总营收的32%。反观B站方面也是如此,尽管B站有意调整业务结构,但2020年,游戏带来的营收依旧超过40%。

步入2021年,腾讯投资了很多游戏公司,进一步夯实自己的游戏帝国,现如今,此番舆论的波折或许会产生一定影响,但不大可能遭受像校外培训行业那样的打击。从现有游戏行业竞争格局看,市面上的游戏多数出自腾讯之手,但并没有出现腾讯一家独大的局面,以移动游戏为例,腾讯与网易二者在2020年的市场占比才超过70%。

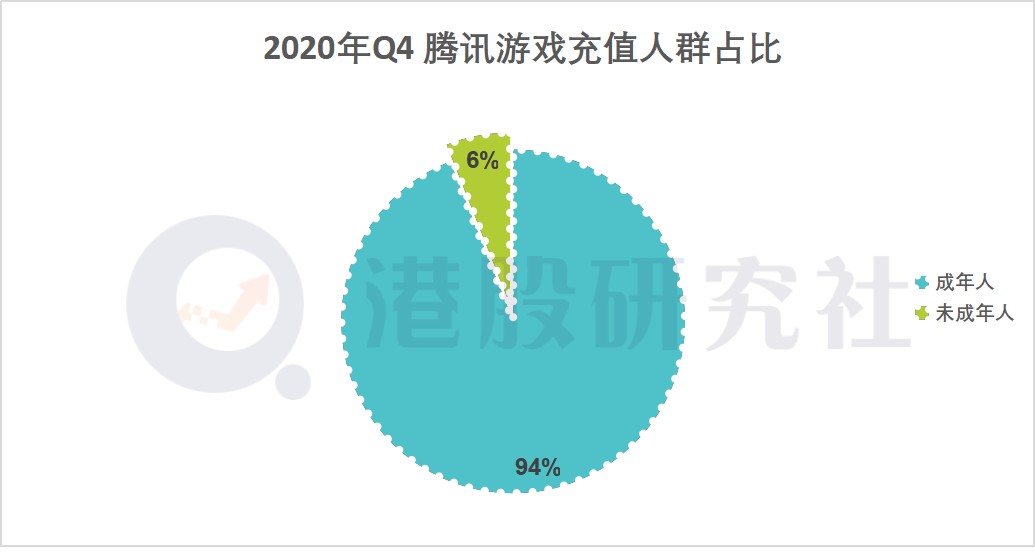

此外,从腾讯游戏的充值人群来看,给腾讯做出更多贡献的还是成年人。我们总喜欢开玩笑说,腾讯就喜欢赚小学生的钱,但财报数据显示,2020年,在游戏中进行充值的成年人占比超过94%,来自未成年人的充值占比不到6%。

这次风波下,腾讯也做好了应对措施,当即推出游戏未保“双减双打”新措施,似乎也在说明针对未来游戏业务的发展,已是做好了准备。8月4日港股开盘,腾讯股价上涨,一度涨幅接近5%,这很好的说明这一点。

网易凭借着游戏业务真正做到了与腾讯的游戏帝国抗衡。这次的风波主要针对未成年人,作为以成年人为主要人群的网易,货主并不会有太大的波及。在此前的发展中,网易也一再下调未成年人准入年龄,预防游戏对未成年人带来的危害。

但话虽如此,如今“头重脚轻”的网易,几乎将全部身家都放在了游戏业务上,对游戏的投资已经超出了有道、以及其他业务之和,2020年,网易在中国市场推出了一系列新游戏,继续扩大用户规模和产品线,但这对于网易的危害也是可想而知,一只脚走路势必得不到长远的发展,一旦国家出手全面打击游戏产业,对网易的影响或将是重大的。

不同于腾讯、网易,在过去很长的一段时间,B站最主要的变现模式就来自游戏业务,盛行之时,游戏业务收入占比曾高达80%,远超其他业务来源。意识到问题的B站也在做出转变,到2020年Q4,游戏业务营收为11.3亿元,在总营收的占比中从第三季度的40%下降至29%,这也是B站游戏业务营收首次被其他业务营收超越。

而B站虽然扬言要逐步自研游戏,但翻看其游戏发展历程,大多数以代理为主,旗下几款热门游戏《命运-冠位指定》、《公主连结Re:Dive》、《偶像梦幻祭!》等皆是如此,这也就表明现阶段的B站的游戏发展模式中很大一部分只需支付一定费用就可以获得代理权,日后即便国家大力出手游戏领域,B站也只需要放弃代理权,对于B站自身的其他业务并不会有过多波及,B站通过重新收购具备国家认可的游戏代理权,就可重新入场。但若B站押注自研,那就要另当别论。

海外市场潜力释放 中手游挑战仍存

作为港股为数不多的手游代表性公司,中手游自登陆港股市场以来,就受到了许多资本的青睐,但8月3日,舆论消息的放出,中手游的股价表现也受到了极大波动,当日开盘一度跳水超过21%,尾盘下跌仍超过13.59%。

当然这与二级市场上的投资情绪有着不可或缺的联系,不过,从中手游的自身发展来看,还是具备值得肯定的地方。以 IP 游戏生态见长的中手游,近两年投资并购了大量研发企业,夯实了金牌制作人体系,游戏产品也进入了爆发期。

在此基础下,公司营收也逐步增长,2020年,中手游营收达到38.20亿元,同比增长25.8%,其中,来自IP游戏上的盈利为26.39亿元,同比增长63.4%。此前,就获得了包括《吞噬星空》、《镇魂街》、《斗罗大陆》、《射雕三部曲》、《亮剑》等热门IP。

此外,除了深耕国内市场,面对海外市场放出的红利,中手游将华人聚集较多的东南亚作为战略重地。据伽马数据最新数据显示,今年6月,中手游发行的《新射雕群侠传之铁血丹心》位列东南亚中文手游新品榜首。

不过,在经过2020年疫情带来的新一轮红利释放后,游戏行业也经历了一轮洗牌,尤其是以买量为代表的传统打法,其市场规模增速有所放缓,而这意味着,通过提高营销费用的方式,市场对的认可度将逐步降低。

在中手游的费用支出中,营销费用仍占据很大一部分开支,除了日常的行政开支外,2020年,中手游的销售费用达到3.41亿元,同比增长48.27%,这也表示未来以”买量“为打法的中手游,将有所转变。

另外,中手游的游戏内容还需进一步升级,尽管目前的战略侧重于研发,但通过自研带来的游戏收入仅占比很小一部分,2020年,游戏开发收入仅为7.30亿元,而游戏发行的收入达到29.78亿元,同比增长16.6%。

造成这一现象的背后,也源于中手游的研发支出并不多,根据财报显示,2020年中手游研发投入2.09亿元,同比增长仅29.7%,研发水平仅位于行业中等地位。

此番舆论对中手游造成的更多是影响二级市场表现,8月4日港股开盘,中手游股价回涨2%,可见是投资者受舆论影响带来的波动。

净利增长再提速,三七”买量“瓶颈需打破

舆论文章带来的市场情绪波折,也让三七互娱跌了一波,8月3日,三七互娱股价高开低走,一度股价跌幅达到7.72%,尽管随后有所回调,跌幅仍达到5.62%。

回顾三七互娱的历史走势,作为国内大型的游戏公司,在2019年至2020年,三七互娱的股价涨幅曾超过300%,业绩也保持稳定增长,甚至一度被誉为市场中的“游茅”。

年初至今,三七互娱股价累计跌幅已经超过40%,一改之前的走势,深究原因的背后或与业绩存在很大联系。

7月12日,三七互娱披露了半年报业绩预告。预告显示,2021年上半年,三七互娱的净利为7.8亿至8.5亿元,同比下降50%至54%,Q2季度盈利为6.6亿至7.3亿。

尽管Q2净利相比去年同期下滑30%,但环比Q1净利增幅超567.96%已然有了很大的进步。除了疫情好转产生的影响以外,主要产品的推广周期暂缓、营销费用逐步减少、步入收获期才是第二季度增长的根本原因。

除了国内市场业绩回温之外,海外市场的表现也值得肯定。自进入2021年以来,在AppAnnie每月公布的中国厂商出海收入排行榜中,三七互娱排名始终保持在前十,并在连续数月稳步上升后6月份进入前五。

但随着而来的问题也愈发凸显,一方面,研发投入过低,对于一家游戏公司而言,研发能力有着举足轻重的地位,2020年,三七互娱的研发投入仅为11亿,营收占比7.7%,同行业竞争对手的研发投入占比普遍在8%以上。

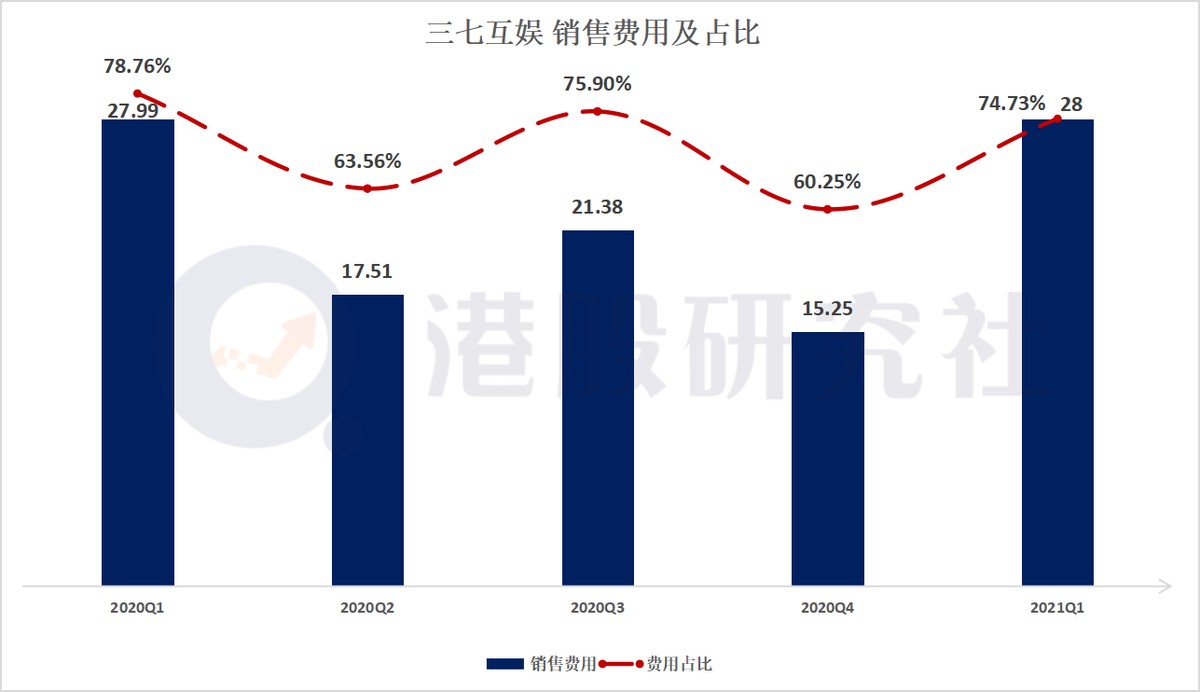

另一方面,三七互娱的业务模式看起来却并不健康,在精细化运营的时代,腾讯、网易等顶级游戏企业都已经放弃了“买量”模式,但三七互娱依然依赖“买量”模式,Q1财报显示,三七互娱销售费用达到了28亿元,但总营业成本才37.45亿,占比总营业成本的74.8%。三七互娱自身存在的问题,或许大于来自舆论方面带来的影响。

总结

此次,游戏股下跌很大程度上源于消息面的造成投资这恐慌积累,文中针对的主要对象是未成年人,各家公司在此前的发展中,已经对未成年人有所限制,对于游戏公司业务层面,造成的影响可能并不会很大。

不过,话虽如此,此次事件过后,也给了游戏行业敲响了警钟,不要将过多的精力放在未成年人身上,游戏行业要做的更应该是引导未成年人正确的社会价值。日后国家监管若出手,很大程度上是整顿而不是消灭。早在2018年,国家新闻出版总署便给出了这样的定调:推动游戏行业健康有序发展,这或许才是游戏行业及游戏公司持续进步的关键所在。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。