图源:图虫

编者按:本文来自微信公众号田轩的田字格(ID:tianxuanjiaoshou),作者田轩,创业邦经授权转载。

北京证券交易所自9月2日宣布设立以来,进展神速,目前已经完成工商注册,并陆续发布上市、交易、会员管理等业务规则。这对中国资本市场、中小企业发展以及经济高质量发展都将是浓墨重彩的一笔。

北交所的“前世今生”

其实,在新中国成立前,北京就曾建立过证券交易所。1918年,北洋政府设立北京证券交易所,公开发行债券并进行股票买卖。1927年国民政府定都南京,北京证券交易所改名为北平证券交易所。1939年,北平证券交易所被迫停业。1949年新中国成立,约半年后的1950年初,北京证券交易所重新开业,但由于出现巨额呆账,资金周转困难等问题而停业;1952年,官方正式关闭北京证券交易所。直至69年后的2021年9月,北京证券交易所承担着重大的国家战略使命,开启新的篇章。

北京证券交易所成立目的是更好地向中小企业提供服务。可是,为什么在已有科创板、创业板、新三板的情况下,还要进一步改革成立北京证券交易所?原因在于,原有的市场各板块,对于上市门槛均有较高程度的限制,大量中小企业无法满足上市条件,新三板挂牌企业中进入精选层的比例也非常低,需要在原有制度基础上进一步深化改革,全方位助力中小企业发展。

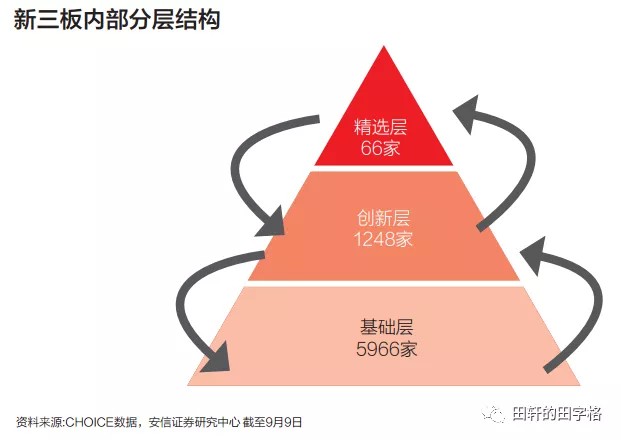

新成立的北京证券交易所前身是新三板精选层,新三板全称是“全国中小股份转让系统”,2013年初正式揭牌运营,主要服务创新型、创业型、成长型中小企业。2014年8月,新三板引入做市商制度,但是影响力一直未得到明显提升;2016年6月,开始实施分层管理,分为基础层和创新层,市场有了起色;然而,火热之后是急速遇冷,破发率走高,流动性较差,企业纷纷逃离;2019年10月,引入精选层,实施连续竞价制度;2021年上交所、深交所明确精选层转科创板、创业板的转板条件和路径,经过一系列的改革,新三板市场活力迸发,吸引了一批优质中小企业,也奠定了设立证券交易所的制度基础。

不过,要更进一步提升创新型中小企业发展潜力,必须持续提升直接融资的作用,解决融资难的问题,因此,必须在法律上明确新三板的地位,设立北京证券交易所,由此将新三板精选层平移,定位于服务成长性中小企业,强化服务专精特新企业功能,并进行后续配套制度改革与健全。此前“北交所”是北京产权交易所的简称,此次北京产权交易所则主动让贤,将这一简称正式交接给北京证券交易所。北交所将真正与沪深证券交易所形成南北错位发展,互联互通的格局,补齐了中小企业服务短板。

中国版“纳斯达克”?

刚成立的北交所被称作中国版“纳斯达克”,在此之前科创板、创业板均被这样称呼过。为什么要和纳斯达克作比较?谁更接近纳斯达克的作用?纳斯达克证券交易所具有较高的科技属性,为美国培育众多科技创新类龙头企业,中国科创板、创业板和新成立的北交所均具备科技属性,但是距离纳斯达克均有不小的差距。

在市场机制方面,对于高科技企业来说,采取竞价交易方式可能会导致估值不准、市场的混乱,做市商交易更加专业化,符合价值预期。纳斯达克便是有做市商的、服务于高科技成长企业的证券交易所,企业在纳斯达克上市后发展到一定阶段满足条件,便可以转至纽交所上市。对比来看,北交所采取公司制,遵守证券法、公司法、交易所管理办法的相关规定,致力于服务高科技成长性中小企业,采取更加包容精准的上市标准,引入了做市商交易制度,而且与沪深交易所联通了转板机制,同步试点注册制,市场灵活度较高,北交所实行分层退市,类似于纳斯达克退市至OTCBB。

从本质特征类比来看,北京证券交易所更接近纳斯达克。当然,北交所也并不是以仿制纳斯达克为目标,而是将按照分步实施、循序渐进的原则,总体平移精选层各项基础制度,坚持北京证券交易所上市公司,由创新层公司产生,维持新三板基础层、创新层与北京证券交易所“层层递进”的市场结构,深化改革,持续监管,服务中小企业直接融资、构建多层次资本市场,制度创新前沿阵地。北交所在国家“专精特新”企业战略上也将会有一系列配套政策,形成金融、科技、产业的良性循环。在这层意义上,北京证券交易所发挥的作用将超越纳斯达克。

照亮“隐秘的角落”

中国目前内部处于向高质量发展过渡阶段,外部受到各界经济政治压力,必须重视中小企业,尤其是高科技创新型企业发展对中国解决“卡脖子”问题、实现经济转型升级的重要作用。新三板成立伊始,便是为了服务高科技成长型中小企业,但经统计,4762家中小企业登上国家级专精特新“小巨人”企业榜单,资本市场覆盖的仅有306家,新三板挂牌企业7304家,进入新三板精选层的仅有66家,且回顾揭牌至9月3日收盘,新三板市场流动率差、震荡较多、吸引力不足,此前的新三板及资本市场体系并未以最大力度带动中小企业发展。原因在于,资金都流入了短期盈利较强的互联网、在线教育、平台经济等领域。

其实,那些被忽视掉的企业才是中国高科技创新最活跃、最热血的动力来源。北交所的成立将会照亮这些曾被遗漏的角落,带动资本投向真正聚焦主业、发展硬科技、在创新中默默耕耘的优质企业,引领它们走出阴霾,焕发新的生机,如在机械、化工、信息技术、医药生物等与精选层高度重合的领域,专精特新企业将迎来新的黄金发展期。

共同富裕“指南”

目前中国经济已经出现区域发展不均衡的问题,南北差距也在进一步扩大。其中一个主要原因在于,北方资本市场落后于南方,历史经验反复证明证券交易市场活跃度高的区域,经济发展程度往往较高。北交所的设立将成为国家区域发展战略的重要一环,北京作为京津冀枢纽,将借此机会重塑“金融中心”地位,引领北方地区创新经济增长。

同时,中国近期的反垄断、“双减”、房地产市场去杠杆化等政策,均在引导中国的资金流向有发展潜力的领域。发展中小企业将更有利于推动收入分配的均衡,扩大中等收入人群的比重,促进共同富裕。北京证券交易所的设立将在此过程中充当资本“指南”的作用,完善资本市场体系,扩大开放程度,提高中小企业直接融资水平,以适当性管理准则引导普通投资者分享高成长中小企业发展带来的红利。

前方的路:挑战与应对

北交所的设立,将在法律上确立新三板的市场地位,健全多层次资本市场体系,提升服务中小企业发展的质效。不过,重任在肩,北交所前行的道路依然面临不少的挑战,主要集中在三个方面:制度设计、差异化发展和对“专精特新”企业的持续吸引力。

目前,在基础制度方面,平移了精选层的主要上市标准,同步试点注册制,进行持续监管措施,上市公司来源于精选层,且一般新三板中小企业需要在创新层呆满12个月,达到一定条件才能进入北交所。眼前北交所上市企业数量较少,规模较低,市场交易活跃度与波动程度也将是阻碍北交所迅速前进的重要因素。这些现实条件将会给一些潜在优质中小企业带来隐忧,而降低北交所的吸引力。建议对发行制度进一步改革,提高发行标准包容度、精准度,对优质中小企业放宽上市通道;优化退市机制,打通与创业板、科创板的退市通道,实现上市公司多渠道转板与退出方式,并结合上市通道,与新三板创新层、基础层形成多层次递进的结构和良性循环模式。

成立北交所最大的目的在于与沪深交易所、区域性股权市场等形成差异化发展,最大限度地保障对优质中小企业的资本市场服务。北交所目前采取公司制,总体平移新三板精选层上市、交易、转板、退市等基础制度,坚持合适的投资者适当性要求,形成了契合中小企业特点的差异化安排。但是,目前的挑战在于北交所尚未形成规模,发行条件、交易模式、治理机制等与创业板、科创板的差异化程度需要进一步扩大。建议考虑降低发行条件,并不断丰富上市标准,优化上市程序,提高上市效率,畅通中小企业直接融资途径,发挥好贯通新三板基础层、创新层的特色;推行多元化融资模式,坚持市场化导向,实施灵活的发行机制;优化投资者适当性管理制度,逐步引入T+0交易机制,引导长期投资,分级、分类进行风险管控,控制市场波动程度;坚持做好信息披露义务,明确并扩大中介机构职责范围,根据公司制管理特征做好交易所公司治理工作,提高交易所监管透明度,营造良好的市场环境,做好投资者权益保护工作。

新的市场体系及上市条件下,北交所将迎来迅速扩容,但挑战在于如何保证持续辨别并吸引“专精特新”的创新性中小企业。建议坚定北交所服务于创新性中小企业的市场定位,以持续督导为主要监管方式,以培育优质企业为主要目标,对于创新层、基础层企业根据成长阶段的不同,进行培训与规范;优化审核程序,在公司规范、公司治理等方面适度放宽,降低上市企业发行成本、管理成本;提高信息披露程度,加强监管与执法,完善转板条件,与沪深交易所互联互通,完善退市机制,促进市场优胜劣汰。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。