图源:IC photo

编者按:本文来自微信公众号IT时报(ID:vittimes),作者:范昕茹,编辑:王昕、挨踢妹,创业邦经授权转载。

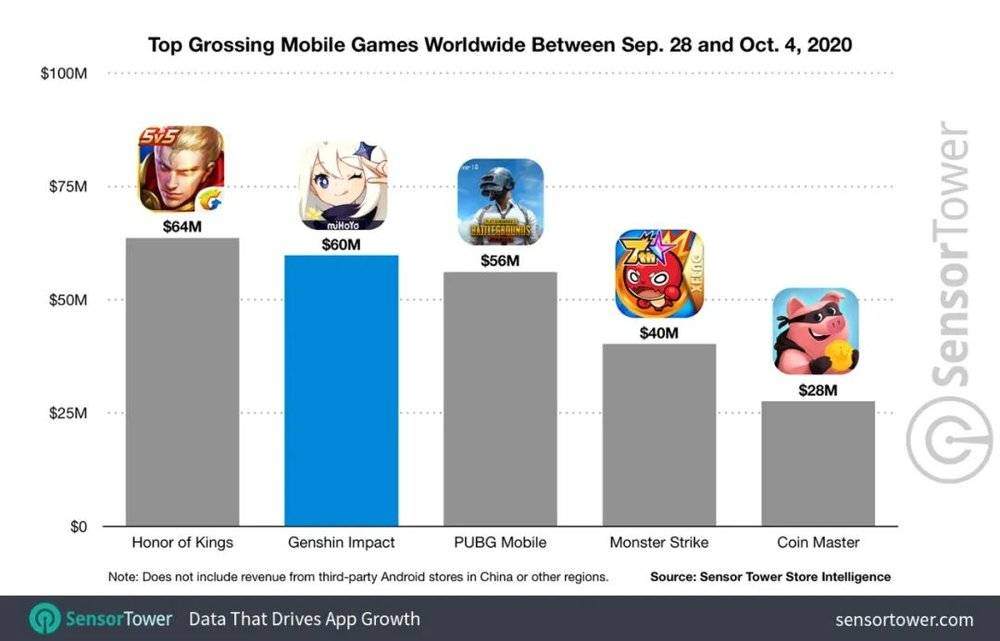

作为一款2020年9月上线的二次元游戏,《原神》从诞生之初就凭借着高额的流水和热度占据着话题的中心,也走出了一条和其他国产游戏截然不同的道路。根据数据网站sensor tower的统计,《原神》首周流水就达到了6000万美元(不包括中国地区第三方安卓渠道发行商收入)。其中iOS国服流水约2500万美元,国外区服则有3500万美元,即便在美国这样的游戏传统强势地区,《原神》都获得了不俗的成绩,并荣获苹果2020年度最佳游戏奖。

《原神》流水数据 图源:sensor tower

商业和口碑上的巨大成功,也让《原神》在面对国内游戏分发平台的“安卓税”的时候,有了自己的坚持和底气。因不满“安卓税”,《原神》上线初期拒绝上架安卓平台。9月23日,《原神》上架应用宝,7:3分成的消息再一次引爆网络。

《原神》的这次大获全胜,究竟是游戏行业的一次特例,还是平台税崩溃的开始?

渠道躺着就把钱赚了

游戏行业苦渠道久矣。

以往,游戏想上渠道就必须接入渠道的SDK(软件开发工具包),玩家的充值流水首先进入渠道的银行账户,渠道扣除通道费、50%的抽成以及增值税后,才划入游戏厂商的账户。巨额的渠道抽成,是很多游戏厂商不满的源头。某种意义上,渠道躺着就把钱赚了。

这种“神操作”,惹怒了不少游戏厂商,也吸引了新的资本入局。2016年,心动公司入局游戏发行市场,推出了新分发平台和社区TapTap。

进入市场之初,TapTap就有意与其他安卓渠道商进行差异化竞争。TapTap不参与游戏流水分成,不收渠道费,以售卖广告位的方式提供增值服务。心动媒体公关总监陈承告诉《IT时报》记者,TapTap之所以能够在不收渠道费的前提下,靠广告收入就能保有较高的毛利率,是因为TapTap本身的成本绝大多数来自人力和宽带服务器的开销,相对成本可控。今年上半年,TapTap新增了广告位数量,收入方面也有较快增长。在他看来,不以渠道费方式收割开发商,对开发者、玩家和社区来说,都是更为健康和可持续的商业模式。

凭借着用户的高口碑,TapTap迅速积累了一批核心的游戏玩家。截至2021年上半年,TapTap国内版月活用户数量已接近2900万,海外版TapTap月活人数超过1300万。今年上半年TapTap平台上的游戏下载次数接近2.5亿次,同比增长12.8%。在一些游戏玩家心目中,TapTap中游戏排名的权威性比肩豆瓣中的电影排名。

不可否认的是,渠道的话语权已经发生变化。现在,越来越多的游戏厂商开始尝试通过第三方平台进行宣发,或者将内容链接到自己的渠道,让玩家到官网下载,以避开高额的平台税。2020年Google Play最佳独立游戏《江南百景图》就是其中之一。凭借着独特的美术风格,《江南百景图》在仅上线官网和TapTap平台的情况下,拿下了千万级的下载量,出圈各大社交平台。

图源:TapTap

哪里有流量,哪里就有用户。陈承表示,对于选择不上渠道的游戏厂商来说,抖音、快手、微博、小红书等流量聚集地都是他们的潜在买量平台,而玩家属性更强的TapTap和B站等,也是游戏厂商重要的宣发和买量平台。

难啃的“硬核联盟”

新型游戏宣发平台的出现,并不意味着平台税的松动,甚至消失。有网友就指出,《原神》并没有上架任何一个“硬核联盟”所属的安卓平台。

2014年,华为、OPPO、vivo、金立、魅族、努比亚、联想、酷派等厂商联合组成“硬核联盟”,开启了安卓平台游戏5:5分成的格局。即便各种新型平台崛起的今天,“硬核联盟”成员仍然掌握了安卓市场最多的用户。

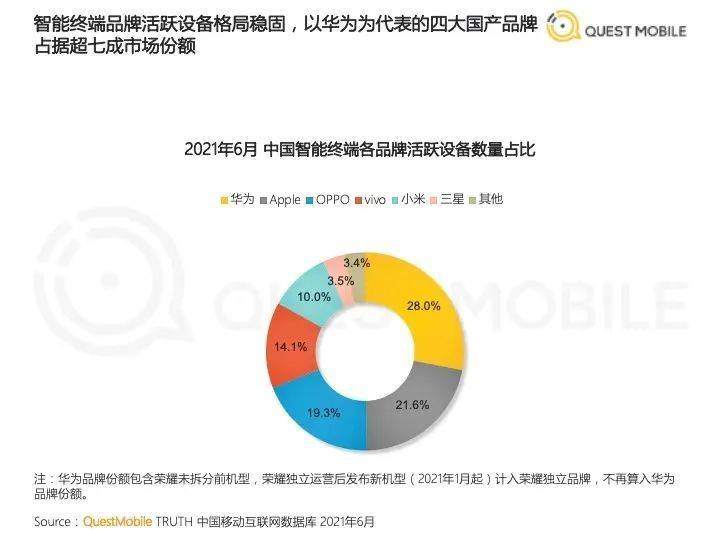

QuestMobile数据显示,截至2021年6月,国内活跃的终端设备品牌Top5分别为华为(不包含2021年新上线的荣耀机型)28.0%、Apple 21.6%、OPPO 19.3%、vivo 14.1%、小米10.0%,其中“硬核联盟”占据了国内手机市场的60%以上市场份额。极高的市场占比也给了“硬核联盟”成员和一线游戏厂商硬碰硬的资本。

图源:QuestMobile

2021年1月1日,华为在游戏中心社区发布官方公告,将腾讯游戏从华为平台全面下架,给出的理由是:腾讯游戏单方面就双方合作做出重大变更,导致双方继续合作产生重大障碍。尽管当天晚上,华为市场便恢复上架了腾讯游戏,但腾讯作为中国第一大游戏厂商与渠道之间的博弈关系已显露无遗。

和iOS系统不同,安卓手机相对自由,用户可以从非官方应用商店下载安装App。这也成为许多游戏厂商和第三方平台尝试挑战“硬核联盟”,绕开平台税的一种常规做法。但是否真的能绕开平台税,直接从“硬核联盟”获取用户,还要看用户是不是会按下“继续安装”键。

22岁的小雨是一名游戏玩家,市面上热门的手游她几乎都玩过。作为一名Z世代用户,她更习惯从TapTap和官网下载游戏。但她发现,每次下载安装游戏的时候,都会弹出安全提醒,提示用户去手机自带的应用市场安装游戏,以避免安全问题。

图源:采访对象

在一名资深游戏行业从业者看来,应用市场和品牌手机应用商店内产品质量良莠不齐,更多的玩家选择从第三方平台或游戏主播那里选择获取资讯和游戏产品,传统的发行平台已经在走下坡路。

尽管如此,平台方的强势之处在于牢牢把握了底层用户。高端游戏用户可能知晓绕开平台的方式,但广大普通用户很可能并不知道。一个“安全提示弹窗”,就能阻止用户的一次下载行为,转而引流到平台自身的应用商店。这大大削弱了第三方平台的竞争力。

七三分成上架应用宝

9月23日,《原神》上架应用宝的消息经由网络的发酵,迅速在社交媒体传开。网友讨论最多的是3:7分成。

其实,《原神》上架第三方平台并不让人惊讶。2020年9月,《原神》上架了国内最大的二次元UGC平台B站;今年2月,《原神》以7:3的比例上架了小米应用商店。但都没有在互联网上溅起水花。

这次《原神》上架应用宝却和以往不太一样。网友很快发现,这次上架应用宝使用的是《原神》的官网包。也就是说,应用宝不仅在渠道分成上给出了一定程度的让利,而且还放弃了对这些用户的“所有权”。

“以往平台上架,游戏研发商需要接入平台的SDK,使用平台的用户体系和充值渠道。收钱也是平台收钱,然后再与游戏研发商分成。这意味着,用户是平台的,不是游戏厂商的。”一位游戏行业从业者分析,“这次不需要《原神》接入SDK,不使用应用宝的用户和付费体系,相当于免费为《原神》提供宣传和下载”。

在游戏行业常年渠道为王的基础环境下,游戏研发商和发行商的地位一直是倒挂的。但《原神》似乎是一个例外。从《原神》上线运营至今的历程来看,《原神》在渠道分成上有着很强的坚持。

开服之初,因不满安卓平台的分成比例,《原神》断然拒绝上架安卓平台。游戏在海外的巨大成功,也给了《原神》坚持的底气。就在最近,SensorTower发布了有关《原神》2.1版本开服1-7日内的海外流水,约合1.51亿美元,折合人民币共9.7亿元。

上线一年之后,《原神》为何最终选择上架应用宝?

上述游戏行业从业人员告诉记者,最主要的原因是《原神》原有渠道获取的用户量已经接近饱和,需要拓展新渠道。“在产品已经获得极大商业利益的情况下,当初坚持不上渠道,以获取更多利润的前提条件已经不那么迫切,更多的用户才是现阶段的考量。”

从QuestMobile统计的数据中,我们也能看出一点端倪。QuestMobile数据显示,2020年10月《原神》MAU达到了峰值。今年2月,上架小米应用商店后,《原神》MAU又经历了一波小幅度涨幅。而最近一次涨幅是在7-8月份,对应的是《原神》上线后最大的一次版本更新。尽管如此,《原神》MAU涨幅仍然艰难。对用户的需求成了《原神》最终与应用宝谈和的最终推动因素。

图源:QuestMobile

另一方面,对应用宝而言,在品牌手机应用商店的围攻下,其市场份额和用户活跃度都明显下降,需要优秀的产品提升自身的价值。或许正因如此,应用宝才愿意放弃一些利润,和《原神》合作以提升自身平台的价值。

《原神》只是一个特例

《原神》远超一般游戏的业绩、“硬核联盟”仍未对《原神》开放的平台,似乎都在诉说一件事:对国内成千上万的中小型游戏厂商而言,也许《原神》仍然只是一个遥不可及的传说。

“我认为其他游戏厂商并没有获得更多的话语权。”在上述资深游戏行业从业者看来,在游戏行业的投资热潮消退,国内游戏版号难以申请的场景下,国内游戏研发商不断减少,整个游戏行业寡头化在进一步加剧,“普通中小厂商在研发投入不可能和寡头竞争,如果不剑走偏锋,很难有竞争力。”

“当前不少游戏厂商尝试绕开安卓平台税。”他认为,“但这需要建立在游戏品质和研发商自身实力不俗的情况下,普通的中小研发商还是没这个实力做到”。这也意味着《原神》和应用宝的这次结合,是两个大厂双方商业价值权衡,而不能代表游戏开发者和游戏平台的平等对话。渠道和开发商之间的这场博弈,不会因为《原神》上架了应用宝和小米商店就能够决出胜负,或者定义为滑铁卢。《原神》是个特例,渠道也不会因此停止涸泽而渔。

而在陈承看来,这可能揭示了游戏行业未来的一种趋势:“越来越多的头部和中部的游戏厂商会往游戏精品化的方向去做,虽然这样的游戏公司数量不会特别多,但他们会把每一款游戏都变得特别有竞争力,这样跟渠道谈判的时候优势会更大。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。