编者按:本文来自节点财经,作者七公,创业邦经授权转载。

通策医疗(600763.SH)的董事长吕建明应该是个火爆脾气,当然也可以说是真性情。

因为股价连续两个交易日跌停,有投资者在社交平台发文质疑通策医疗是“杀猪盘”,还将公司称为“通厕医疗”,吕建明看不下去了,亲自下场“怒怂”:“这样的人买我们的股票是我们的耻辱……受不了这股比厕所还臭的嘴巴发出来的恶臭,必须通而快之!”

图源:WIND数据

而对于有投资者认为他即不增持,又不回购,跑来雪球骂街有失管理者身份,吕建明则理直气壮地回应称,自己就是一粒铜豌豆,“蒸不烂、煮不熟、捶不匾、响当当”。

摊上这样的董事长,公司PR或许也只好双手一摊。

不过,抛开这场“火药味”十足的交锋本身,在大家仁者见仁,态度反差鲜明的背后,二级市场在某种程度上确实已对“牙茅”的底层逻辑出现了分歧。

“区域总院+分院”模式中 走出来的“牙茅”

追溯通策医疗的发展历程,抓住公立医院混改时机,又赶上了浙江经济腾飞的红利期,可谓应运而生,而独特的经营模式,则是其成为千亿市值口腔龙头的关键因素。

2006年,杭州口腔医院启动公立医院改制,已经通过房地产完成原始资本积累的吕建民,以1.02亿元拍得杭州口腔医院100%股权,更名为“通策医疗”。

据悉,杭州口腔医院创建于1952年,改制前曾是浙江最大的口腔专科医院,在当地享有良好的口碑,年盈利近1600万元。

2007年,通策医疗借壳北京中燕上市,而后接连收购宁波口腔医院和沧州口腔医院70%股权,笼获了一批优质的牙科医师资源和品牌声誉,公司营收增至2008年的1.39亿元。

同年,吕建民尝试用连锁化经营模式开拓市场,在杭州、嘉兴等多地开设口腔门诊部,希望构建出像“星巴克”一样的规模壁垒。

然而,口腔医疗赛道差异性让这一计划的成形困难重重,仅仅一年后,通策医疗关闭了所有的连锁诊所,转向“区域总院+分院”模式。

该模式下,区域总院基于突出实力和多年公信力的沉淀,为分院背书,对其医疗服务技能、学术地位形成强有力支撑,而分院背靠总院的影响力,在各下沉区域形成一个个快速旋转的波浪场,源源不断地吸引新鲜医生资源和客户流量注入,短时间便可抢占市场份额。

事实上,“区域总院+分院”的模式还有两个显而易见的好处。

其一,就像通策医疗在2020年年报中所言,“较大程度抵御了口腔医疗独特的手工业性质带来的管理和扩张的风险,使得口腔医院区域医院集团可以成为一种商业模式。”

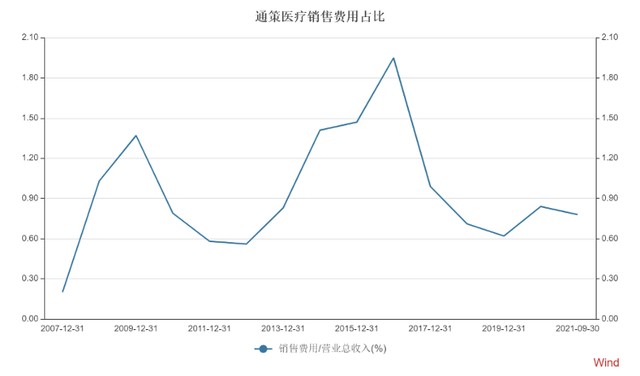

其二,受益于总院的口碑辐射,营销成本低、负债轻。

图源:WIND数据

据节点财经整理,上市至今,通策医疗的销售费用率一直稳定在2%以内,今年前三季度仅为0.78%;2018-2020年,公司主营业务毛利率高达43.14%、45.93%及45.05%。

负债端,2015年至2020年,通策医疗资产负债比率整体呈下降趋势,截至2020末,公司资产负债率约为24.39%,距离贵州茅台仅差2.99个百分点。

对比同行业的瑞尔集团,连锁经营模式下,主要通过提高薪酬抢夺优质牙医,叠加高营销费用,增长颇为粗放,过去3个财年,毛利率分别只有15.2%、10.1%和24.1%;最近财年,扣除优先股负债后资产负债率接近70%。

独特的“区域总院-分院”模式以及由此构筑起的“护城河”,体现在业绩上,2015年至2020年,通策医疗总利润为17.68亿元,年利润从1.24亿元增长至4.93亿元,年均复合增长率约31.79%。

资本市场亦上演“戴维斯双击”,十多年间,通策医疗股价从10元/股左右涨至今年6月最高约442元/股,市值突破千亿元,妥妥的十年十倍大牛股。

“非常自豪、无法挑剔、符合预期”的三季报?

都说股价是业绩的“晴雨表”,反之,业绩是股价的支撑,尤其在短期内,这种相互间的影响会立竿见影。而此次通策医疗股价大跌,和刚刚出炉的三季报有直接关联。

业绩报告显示,今年前三季度,通策医疗实现营业收入21.36亿元,同比增长44.16%;归属于上市公司股东的净利润6.20亿元,同比增长55.09%。

其中,种植牙业务营收增速同比增长46.49%,为四个业务板块中增长最快的;儿科和大综合板块业务以41.6%的增速并列第二;最后是正畸业务板块,同比增长37.89%,虽不及种植牙业务营收增速,但也远超行业均值约17个百分点。

拉长来看,“大白马”这份财报一贯稳健,利润增速更是创出2010年以来同期最高。

但拆开看,第三季度通策医疗营业收入同比增长12.44%,约为8.19亿元;归属净利润同比增长5.88%,约为2.69亿元。

相比一季度营收、归属净利润增速221.59%、962.95%,上半年营收、归属净利润增速74.81%、141.16%的亮眼数据,成长力有所放缓,这让市场滋生了不安情绪。

对此,通策医疗对外解释称:“去年单季度的业绩基数还是相对比较高的,因为疫情的影响,一季度的量就延迟到了二三季度,特别是三季度,所以(去年)三季度的基数就比较高。”

节点财经查阅财报发现,2020年上半年,疫情对线下诊疗的冲击较大,通策医疗营收和净利润均为负增长,同比下降12.87%、30.22%,但在整个前三季度,通策医疗已扭转趋势,营收同比正增长2.22%,归属净利润微降0.98%,这客观导致公司今年计算同比增速的分母数较大,市场预期过高。

安信证券也在研报中评价称:“2020年受新冠疫情影响,大量延迟的就诊需求集中在第三季度完成,导致去年基数较高,进一步导致2021Q3表观增速不高。”

细化指标,“牙茅”还是“牙茅”,盈利能力仍然维持在较高水平。其前三季度销售毛利率47.96%同比增加2.33%,销售净利率为33.01%,同比增加2.53%,飙升到上市以来同期最强。

图源:WIND数据

对于该份成绩单,董事长吕建明本人表示十分自豪,“在疫情反复、政策不确定、市场超级敏感的复杂形势下,ROE、现金流等各项指标都无法挑剔,一切都符合公司的预期。”

那么,二级市场“用脚投票”的深层原因在哪儿呢?

二级市场在担忧什么?

目前来看,二级市场对“牙茅”存在明显的分歧点。

公开资料显示,截至2020年底,共有145只基金持有通策医疗流通股,其中,公募一哥张坤管理的易方达优质精选混合型证券投资基金持有930万股,占总股本的2.9%,排名前十大流通股东第四。

到了三季报,易方达优质精选混合型证券投资基金已经在机构投资者中消失。而持有通策医疗股份的基金数量仅剩7只,锐减138只。

但在另一边,“医药女神”葛兰管理的中欧医疗健康混合增持通策医疗股份至1427.4万股,占比4.45%,私募大佬冯柳管理的高毅庆瑞6号瑞行基金加仓至353.8万股,占比1.1%。

同时,大部分券商也都给予通策医疗“买入”或“推荐”评级,不改长期看好。

节点财经认为,对于近期通策医疗被大手笔“抛售”,市场的担忧或集中在以下几点。

今年8月,浙江宁波医保局一份名为《关于进一步明确医保历年账户支付种植牙项目的方案(征求意见稿)》流出。《方案》称,宁波未来将建立一个有关种植牙品牌的医保报销目录。

9月,国家医保局就舆论热议的“种植牙集采”问题做出了答复,明确表示,将按照《治理高值医用耗材改革方案》的精神,及时将符合条件的耗材和诊疗项目纳入医保支付范围;另有“西南某省将联合其他9省对牙科进行采集”的消息漂浮。

以上种种,均被视为对通策医疗的重大利空,势必压制其利润增速。

其次,通策医疗独特的“区域总院+分院”模式能否走向全国?

作为中国最大的口腔医疗集团,通策医疗倚重“区域总院+分院”模式进行对外扩张,其在2020年年报表示,该发展模式以及区域医院集团化的复制模式仍然是公司今后主要的发展方向。

图源:通策医疗财报

从财报展示的数据来看,截至2021年上半年末,通策医疗已有营业口腔医疗机构50 余家,位居浙江省内的38家;今年1-9月,浙江省内医院共为通策医疗贡献了18.28亿元的医疗服务收入,占比超过90%,门诊人次占到总人次的86.87%。

换言之,通策医疗距离地理范畴上的口腔龙头还有一段距离。

值得一说的是,“区域总院+分院”模式在省内步履如平地,但由于牙医“手艺人”特色下裹挟的口碑和消费者认可度,以及“老带新”孵化模式的“南橘北枳”,通策医疗出省之路颇为崎岖。

比如北京市场,2016年,通策医疗公告计划建设北京存济,预计项目总投入2亿元,后考虑到当地医疗资源情况以及市场因素,不得不暂缓此项目推进。

能否走出浙江省?能走多远?这是资本市场观察通策医疗的一个焦点。

最后,市占率方面,通策医疗在浙江省占到3成以上份额,但放眼全国,市占率仅约为1.7%。

不难看出,口腔市场尽管海量,但市场较为分散、竞争相当激烈,集中度低。

“牙茅”如果能顺利复制“区域总院+分院”模式到全国,释放产能,机会很大,但不确定性风险也需要关注。

截至2021年8月,通策医疗蒲公英计划38 家分院已经运营、建立、规划完成,半年报纳入报表 22 家,增长空间有望扩容。

总的来说,短期业绩增速放缓和上述三点担忧,让资金对通策医疗后期走势紧张。

但长期来看,随着人均财富增长,人们对高质量生活的追求,居民牙科就诊意识的加强,口腔医疗服务仍是一个拥有长坡厚雪特质的赛道。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。