图源:图虫创意

编者按:本文来自微信公众号价值研究所,创业邦经授权转载。

10月份,互联网医疗企业圆心科技正式向港交所递交招股书,由高盛和中信证券担任联席保荐人。

成立于2015年的圆心科技还非常年轻,但搭上互联网医疗这趟快车之后各项业务一直处于高速增长状态,此番赴港IPO也在意料之内。

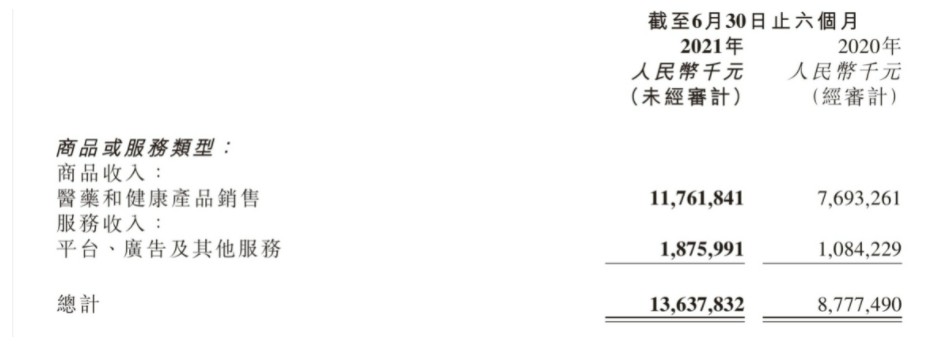

招股书显示,圆心科技今年前8个月营收36.12亿,目前主要有院外综合患者服务、供给端赋能服务和创新医疗健康服务三大业务线。截止今年8月末在全国30个省份开设了251家圆心药房 ,线上医疗服务平台和药房平台妙手医生月均用户访问量4150万人次。

(图片来自圆心科技招股书)

不过,作为互联网医疗行业的后起之秀,圆心科技虽吃到红利,也可能错失了登陆二级市场的最佳时机。

在监管趋严、行业毛利持续低迷的双重阴影下,互联网医疗股年内表现低迷。不要说仍在冲刺IPO的圆心科技了,就连老大哥阿里健康、京东健康和平安好医生都在负重前行。

监管大棒落下,三大巨头股价腰斩

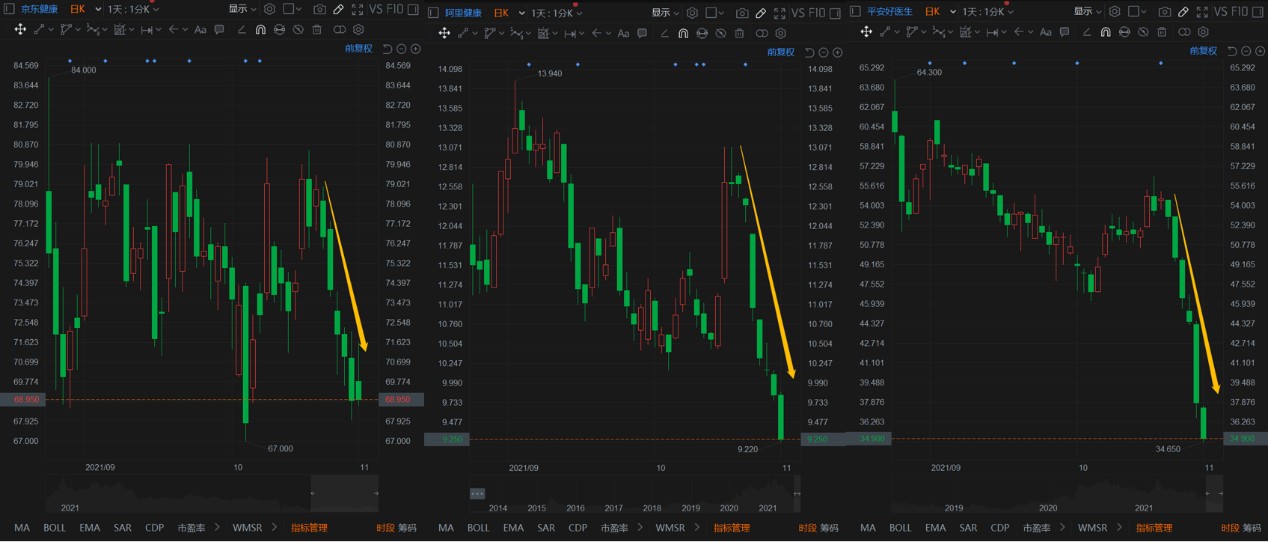

上个星期,港股医疗股阴跌不断,监管政策趋紧的影响不断发酵。

周三,众安在线、阿里健康和平安好医生纷纷收跌超6%;周四收窄跌幅之后,各大头部医疗股在周五持续大跌,平安好医生最高跌逾15%,股价触及近52周低点,康希诺生物亦跌超9%,京东健康出现罕见的5连跌。

统计显示,截止10月28日,京东健康、阿里健康和平安好医生三大互联网医疗股年内股价腰斩,阿里健康和平安好医生跌幅超60%,京东健康如今的股价较年内高点198.5港元更是已经跌去逾70%。

(图片来自富途牛牛)

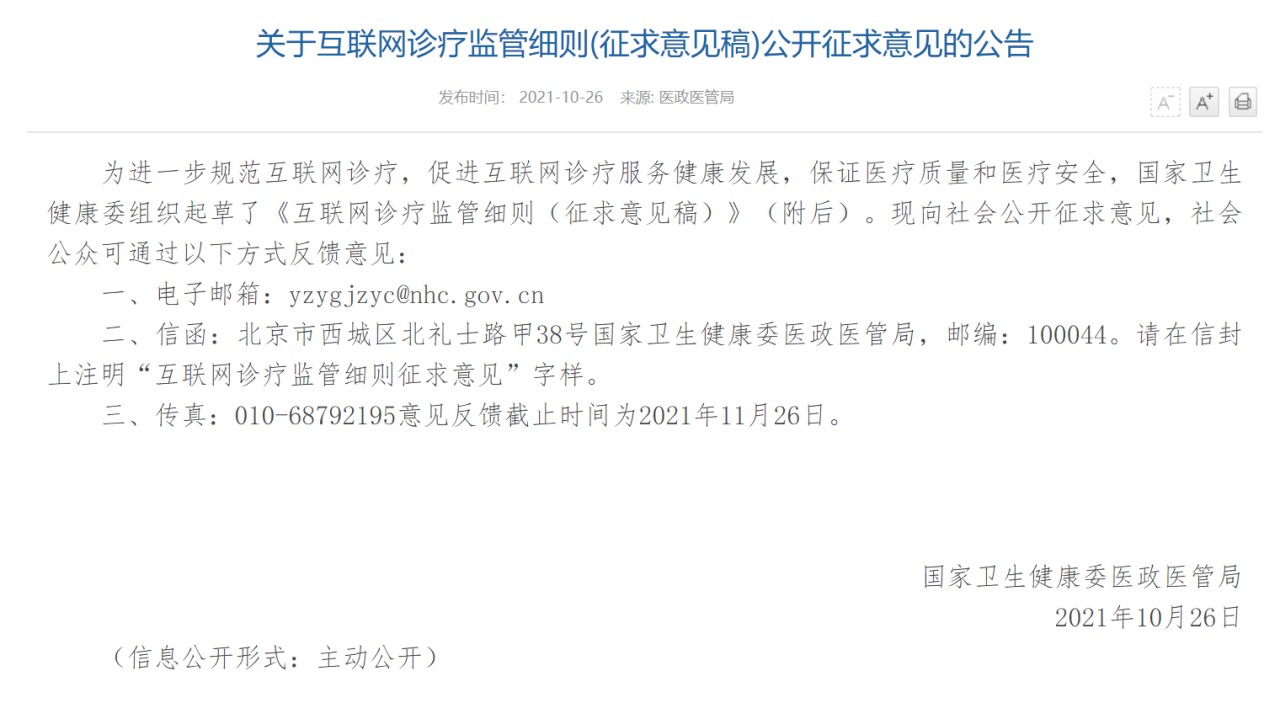

外界普遍认为,互联网医疗股年内的持续下跌,主要归因于监管政策趋于强化。而上周这一波杀跌的导火索,则是国家卫健委在10月26日发布的《互联网诊疗监管细则(征求意见稿)》(下文简称《意见稿》)。

这份《意见稿》从机构监管、人员监管、业务监管等角度,对互联网医疗服务作出了全面规范。其中,有几条规定预计将对阿里健康、京东健康和平安好医生这三大巨头的业务产生深远影响。

比如第十三条,医师接诊前需实行实名认证,确保本人接诊,其他人员、人工智能等不得替代医师接诊。

再比如第二十一条,医疗机构开展互联瓦王诊疗活动应当严格遵守《处方管理办法》等处方管理规定,加强药品管理,禁止发生统方、补方等问题,相关人员收入不得与药品及医学检查收入挂钩。

这两条规定,目的很明确:坚决抵制以药养医,也不允许互联网医疗机构以AI接诊等手段降低用人成本,一切都要把患者的权益放在首位。

(图片来自国家医政医管局)

新规影响有多大?

别的先不说,就说上面举的这两个例子。

前一条针对AI接诊的规定,对于以“全球AI医疗科技第一股”著称的平安好医生来说,仿佛量身订造一般。至于这后一条规则,对阿里健康、京东健康的影响尤为严重:

财报数据显示,阿里健康2021财年总营收155.2亿,医药相关业务收入占比高达97.8%;京东健康的情况也没好到哪去,今年上半年136.4亿的营收中,京东大药房贡献了86.5%。

客观地说,国家要加强对互联网医疗行业的监管,既是情理之中,也是势在必行。

一方面,疫情的爆发推动了传统医疗行业向线上发展,也造就了互联网医疗行业在资本市场的繁荣。

随着行业发展壮大、参与者不断增加,强化监管细则是必然之举——只有行业规范建立好了,整个行业才有健康发展的可能。

国家卫健委的官方数据显示,截止今年上半年,全国共有超过1600家互联网医院,较去年年底增加了约500家。

根据中商产业研究院整理的资料,国内的互联网医疗机构主要有平台型、单体型和合作型三种经营方式,主营业务集中在专科服务、在线医疗和医药电商这三个细分赛道,前两者的占比都接近30%。

(图片来自中商产业研究院)

整个互联网医疗行业的规模,也从2016的不足700亿快速增长至去年的1961亿,预计到今年年底将达到2831亿。而根据艾媒咨询的数据,过去5年,互联网医疗市场规模的年复合增长率一直保持在60%以上,2020年更是达到69.5%的巅峰。

另一方面,就是每个行业在快速发展阶段都会遇到的问题:林子大了,什么鸟都有。

任何行业都是良莠不齐,都会有害群之马。但医疗行业不一样,这是关乎老百姓生命安全的大事,所以任何一点行业丑闻、不良现象,都会引起监管层的极大重视。

(图片来自Pexels)

是的,虽然目前还没有造成重大恶劣影响的医疗丑闻,但互联网医疗行业的争议已经不断涌现——比如前面提到的以药养医。

作为全国互联网医疗的示范性地区,宁夏卫健委主任马秀珍就曾表示,要警惕药品回扣从线下转移到线上。

“我们在工作中发现,很多药企已经把互联网平台的药品销售纳入业绩考核范围,授意医药代表以‘学术拜访’等方式,为药品回扣洗白。”

开弓没有回头箭,迈出关键一步后,互联网医疗行业的监管只会越来越严,越来越细,野蛮生长的年代或许马上就要作古了。

融资市场火热,独角兽排队流血上市

然而,资本的热情还没有冷却:无论从不断飙升的融资数字看,还是从圆心科技等新贵的排队上市来看,互联网医疗赛道还是一片热火朝天之势。

去年,国内共有21家互联网医疗企业获得融资,融资总额为107.3亿人民币,丁香园、微医、妙手医生等头部企业,还有已经在去年年底成功上市的京东健康,统统在列。

其中,丁香园和妙手医生分别完成了高达5亿美元和6亿人民币的融资,前者投资方有腾讯、高瓴资本等老面孔,后者也不乏红杉资本、中信证券等资本大鳄的追捧。

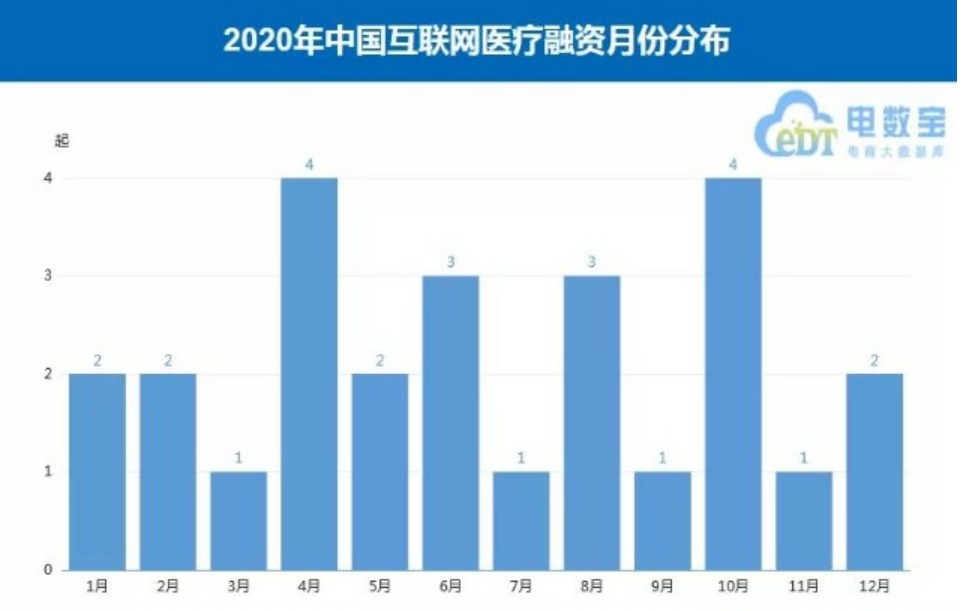

而在今年上半年,据网经社统计,互联网医疗行业融资额达72.1亿元,同比保持稳定增长。

(图片来自电数宝)

只不过,资本的热情,对于身处漩涡中心的企业来说,既可以是点火助力,也可能是引火烧身。

一方面,资本疯狂站队是为了不错过任何一个可能爆发的风口,但资本的集体涌入宛如“拔苗助长”,强行把业务、营收模式并不成熟的企业带到了本不属于它位置。

大家可以看一个尴尬的数据:今年相继递交招股书的微医、叮当健康、智云健康和思派健康,过去三年年均亏损超20亿,亏损最严重的智云健康年亏45亿。

简单来说,流血上市、业绩亏损,是绝大多数互联网医疗企业的现状。

微医、智云健康们在排着队等待流血上市,而已经成功上市的阿里健康、京东健康和平安好医生这三大巨头,也全都有自己的经营难题。

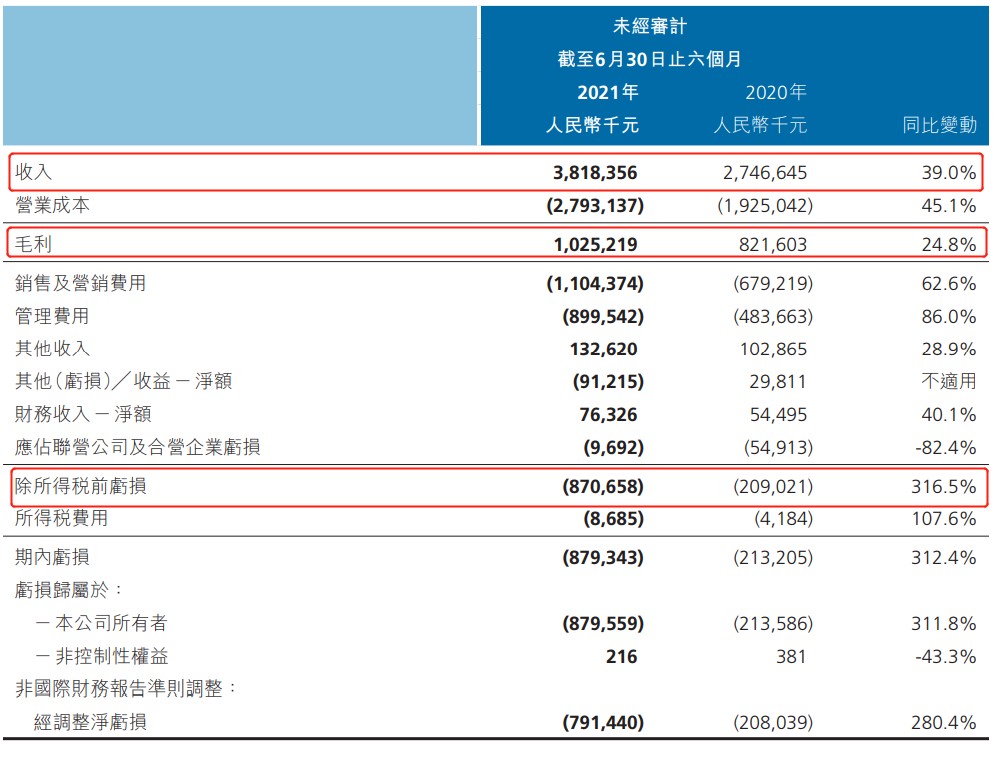

根据平安好医生的半年报,上半年总营收38.18亿,同比增长39%,在线商城和医疗服务分别收入19.08亿和10.67亿,是主要营收支柱。

但老问题没有解决:毛利持续下滑,从去年同期的29.9%降至26.8%;净亏损录得8.79亿,亏损额暴涨312.4%。雪上加霜的是,毛利最高的医疗服务业务,预计下一季度还会受到监管新规的进一步影响。

(图片来自平安好医生财报)

对比之下,京东健康和阿里健康的情况算好的了。

京东健康今年上半年总收入136.4亿,净亏损4.54亿,同比下降91.5%。

但京东健康和平安好医生有一个相似的尴尬:主营业务将会受到监管新规的影响。

数据显示,京东健康上半年靠销售医药和健康产品收入118亿,对比去年同期的77亿取得52.9%的增长。京东健康在财报上明确指出,亏损之所以能够收窄,主要就是得益于医药和健康产品销售的线上渗透率不断提高,以及活跃用户数量的增加。

(图片来自京东健康财报)

至于阿里健康,凭借阿里生态的流量优势,是三巨头中最早实现扭亏为盈的。阿里健康2021财年年报显示,全财年收入155.2亿,同比增速达61.7%,经调整后净利润6.31亿,同比增长198.5%。

不过,在这份财报公布后,阿里健康股价不升反降,也体现了资本市场态度:阿里健康之所以能够摆脱亏损,靠的是“好爸爸”阿里在背后的支持。

财报显示,支付宝医疗健康频道年活跃用户数超过5.2亿,天猫医药平台为2.8亿,后者的GMV达到1232亿。

坐拥支付宝和天猫两大流量池,喊着金汤匙出世的阿里健康可以说是应在起跑线上。

但问题是,刨除阿里生态提供的引流渠道,阿里健康自身的流量获取难度非常大,新流量入口的建立、推广也十分困难。

比如去年9月改名上线的阿里健康独立APP医鹿,截止今年3月份月活不过百万级别。

资本的忧虑非常明显:背后的阿里爸爸能帮你一时,帮不了你一世。阿里健康高企的营销支出表明,在获客难度上,它和一直在烧钱的平安好医生、京东健康并没有多大差别。

烧钱获客不是正道,B端提供新机会

互联网医疗和其他互联网行业并无二致,在资本疯狂涌入、玩家数量爆发性增长之后,流量红利枯竭、获客成本上升是必然结果。

2021财年,阿里健康销售及市场推广开销高达12.22亿,上一财年仅为7.23,同比激增69.1%。阿里健康也在财报里直言,医鹿APP的月活数据之所以如此惨淡,主要是因为没有使用传统的用户增长手段,如常规的流量采买等。

有阿里巴巴流量支持的阿里健康在烧钱,已经积累了4亿注册用户的平安好医生同样也在烧钱。

在今年上半年的业绩发布会上,平安好医生高层承认,亏损放大和战略升级、渠道服务等方面投入加大有关。

不怪管理层如此坦诚,财报上那一系列支出数字确实扎心:平安好医生今年上半年销售及营销支出11.04亿,同比增长62.6%,且导致了医疗服务、消费医疗和在线商城等业务的毛利率全面下降。

跌跌不休的股价,加上日趋强化的监管,正在加速消耗资本市场的耐心。

或许,是不是该考虑一下,换种活法?

目前提得最多的,是技术创新。

需要明确一点:单纯的技术创新未必是出路,但要是这技术能乘上B端的发展风口,那就大有可为。

在2020年获得宁夏科学技术进步一等奖的,是自治区人民医院一项将大数据、人工智能、物联网技术融入多院区亿元资源配置、成本控制、医护质量管理流程的线上线下一体化医疗服务创新模式。

毫无疑问,随着越来越多的医院从线下走向线上,推出相应的线上诊疗系统,互联网医疗B端需求肯定会越来越大。

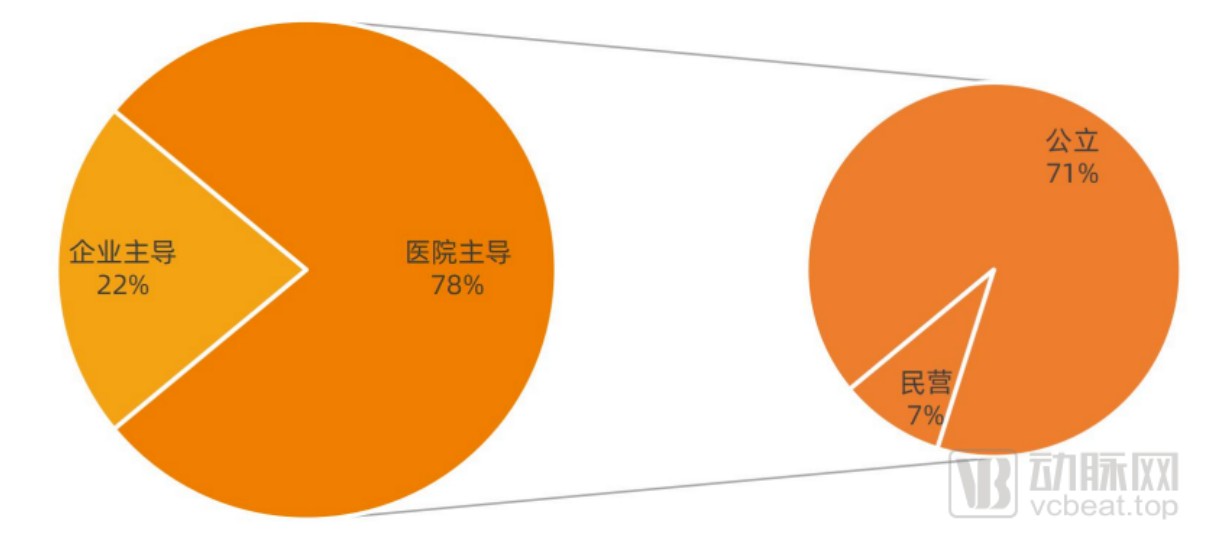

动脉网统计的数据显示,自2018年以来,传统医院孵化的线上平台,就成为互联网医疗行业的主力。最近三年,医院主导型互联网医疗机构和企业主导型互联网医疗机构占比呈七三开,这一比例在未来预计会继续保持。

(图片来自动脉网)

正如前文所说,阿里健康、京东健康、平安好医生等巨头的营收基本上还是靠药品销售,在新规出来之后,AI辅助之类的诊疗业务也会大受影响。而大量亟待转型的传统医疗机构,正好需要这些更懂互联网,也更懂推广营销的企业互补。

阿里、京东其实一早就意识到B端的潜力。

得益于支付宝的独特地位,阿里健康最早从支付渠道切入B端市场。截止去年,支付宝已经和超过15000家医疗机构完成签约,二季和三级医院数量超过4000家,近400家三甲医院都通过支付宝接入医保支付业务。

这15000家医院,组成了阿里健康在B端令同行艳羡的潜在客户资源。

目前,阿里健康已经在大力推动B2B药品集采分销业务,且积极拓展B端的智慧医疗平台、大数据服务。

比如去年9月份,阿里健康和科兴联手打造的“互联网+疫苗”数字化服务平台就十分成功。目前,阿里健康还在为浙大一院提供“未来医院”信息系统,这个系统被外界寄予了“开辟数字医疗新纪元”的厚望。

除阿里健康之外,京东健康的B端业务增长速度也很快。

和阿里把目光瞄准医院不同,京东把更多的注意力放在上游医药企业身上。

2019年京东和汤臣倍健的合作就令人印象深刻。

凭借京东健康的大数据优势,汤臣倍健能获取更准确的用户画像,实现C2M反向定制,专门优化针对京东大药房的产品供应。在当年双十一期间,京东汤臣倍健自营店销售额同比激增51%,在垂直品类中高居榜首。

有成功案例在前,京东健康自然吸引了大量优质客户主动来投。据媒体统计,过去一年京东健康先后和阿斯利康、辉瑞、诺华、BMS、赛诺菲等知名药企签订合作框架,将为后者提供互联网医药健康管理服务。

在流量枯竭,获客难度加大的大环境下,进行产业端升级,面向B端找增长是互联网巨头的共识。从目前来看,互联网医疗行业也不例外。

写在最后

10月18日,有消息称微医向港交所递交的上市申请失效。因为需要时间更新财务数据,彭博分析师预计微医短期内不会有任何具体的交易落实。

作为备受看好的互联网医疗独角兽,微医一波三折的上市路仿佛预示着互联网医疗行业的转折提前到来。

在平安健康2021年投资者开放日上,平安好医生CEO方蔚豪表示,平安健康将进一步深化战略升级,聚焦B2C用户,打造家庭医生会员制。但CFO叶澜就在财报会上直言,公司在按照计划有条不紊地推动业务升级,盈亏平衡目标仍将按照预期出现在2024-2025年。

从流血上市到亏损放大,资本的耐心在耗尽,监管的压力在加大,留给已上市的巨头,和仍在排队等IPO的独角兽们的时间都已经不多了。

B端或许不是唯一的出路,但眼下绝对是一个值得关注的方向。互联网行业的转型向来比传统行业快,这一次,就要看互联网医疗企业们能爆发出多少能量了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。