编者按:本文来自锦缎(ID: jinduan006),作者:费曼,创业邦经授权发布,封面图来自摄图网。

对即将过去的2021年来说,伊利股份(SH:600887)在年末成功落定的这笔巨额定增,注定将给今年的A股市场留下浓墨重彩的一笔:

在这次发行中,伊利股份的发行价格为37.89元/股,发行股票数量为3.18亿股,募集资金总额约为120.47亿元。要知道,120亿这个数字也是A股消费类企业的最大募集金额,而此次定增也是再融资新规发布以来、百亿以上规模定增中参与申购家数最多,折扣最低,认购倍数最高的项目。

此次发行共有53家机构投资者参与申购,最终获配发行对象共计22名,根据公告,获配对象中几乎清一色的国内外知名投资机构:

巴克莱,高盛,瑞银,摩根大通等国际顶流资本位列其中;内资机构几乎尽数在列,招商证券,中泰证券,红塔证券等;而私募和险资层面,高瓴,高毅,平安养老险等也尽数在列。

各路资本同一时间积极参与伊利这笔定增的原因,底层逻辑其实并不难理解:

一方面,伊利所在乳业赛道正在发生一些静水流深的变化,对于嗅觉灵敏的顶流资本来说,现在正是参与新周期的最佳时机,而另一方面,历史上伊利股份的管理团队和经营业绩,已经充分的证明了伊利的投资价值。

01

顶流资本看到了什么

想理解这些顶流资本的投资视角,我们还是需要回到伊利这次定增的核心内容:伊利透过这次定增在投资什么?

第一, 伊利正在大举押注产能增长。

在这次120亿募集资金中,伊利接近50%的押注方向,都是面向保证奶源的上游投资,通过在呼和浩特,林甸,吴忠,呼伦贝尔和兴安盟等伊利的生产基地上进一步扩充产能,伊利将进一步锁定液态奶的供应链安全,优化产品结构,保证原奶供应。

对伊利这样的巨头来说,投资上游牧场,在奶牛培育,牧草种植,生产工艺创新方面押注来确保供应链安全,已经是过去几年伊利投资的一条主线:

到2020年年底伊利手里已经控股或持股2家规模化牧场企业,分别是中地乳业和优然牧业。

事实上,对中国乳业来说,原奶保证对乳业巨头的重要性已经愈发凸显:在环保,土地的天然约束之下,基于牧场的原奶供给侧改革正在渐次展开,全国范围内奶牛存栏量已经连续多年下降。

不难想象,随着原奶供给侧完成出清,未来原奶价格逐渐上行已经是确定趋势,与因原奶价格上行而盈利能力受损的中小乳业企业不同,伊利过去几年中在原奶周期低谷中的产能扩张和产量锁定,将确定在即将开启的原奶新周期中迎来量价齐升的高光时刻。

第二, 伊利正在全力押注奶粉和奶酪等新兴品类。

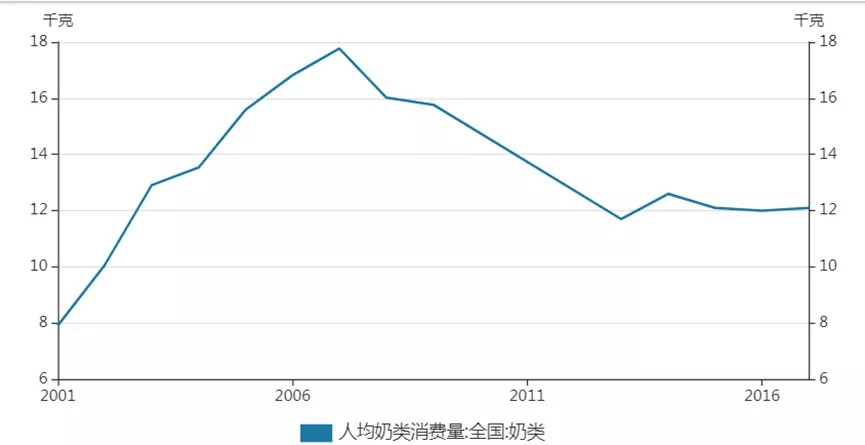

对于熟悉乳业赛道的投资人来说,一个不争的事实是,2007年之后,中国消费者的人均奶类消费量正在进入漫长的平台期。

中国奶类人均消费量停滞的底层逻辑容易理解:

人均奶类消费远超中国的欧美或日韩等国家,在奶类消费中的主要类型并不是液态奶,而是来自于奶酪,黄油,奶粉这些大量消耗原奶的高端化产品,在这些品类上,中国无论是奶粉还是奶酪,都还处在刚刚起步的阶段。

因此,不难理解的是,在寻求液态奶之外的第二增长曲线的伊利股份眼中,无论是奶粉还是奶酪,都是不容有失的全力押注的赛道:

在公司资源和国家政策的双重加持之下,伊利奶粉业务2015-2020年复合增速15%,高于行业6%的增速;在成人奶粉赛道,伊利占据绝对优势,市占率高达42.3%;在婴幼儿配方奶粉赛道,数据显示,2021年前三季度,伊利婴幼儿配方奶粉业务取得了同比30%以上的增长。其中,金领冠珍护增速超40%,为该细分市场中增速最快的品牌;来自尼尔森的最新数据显示,2021年9月份,金领冠在全渠道增速领跑所有同品类品牌,成为中国市场增速第一的婴幼儿配方奶粉品牌。

在分析师眼中,伊利奶粉业务仅凭内生增长,大概率在2022年可以登顶国内市占率第二,但伊利野心不止于此。10月28日,伊利以62.45亿收购澳优34.33%的股权,成功取得澳优第一大股东地位。澳优乳业是近年来快速成长的婴幼儿配方奶粉及营养健康公司,是中国国际化程度最高的乳品企业之一,拥有全球羊奶第一品牌。

通过内生+外延双管齐下的策略,在投行分析师眼中,未来,伊利奶粉业务将有可能占据伊利整体生意体量近30%的比例。

在奶酪业务上,伊利采取了同样的内生+外延策略:通过收购新西兰乳企威士兰创建的东方灵感品牌,和以国内牧场奶源为依托的全球甄选品牌,伊利双管齐下,在今年1-3季度,伊利零售端奶酪增长180%,市占率提升6.9%,全年收入规模有望超10亿。

随着奶粉和奶酪等创新产品赛道快速启动,布局多年的伊利接下来将迎来第二增长曲线的高速收获期。

第三, 通过本次定增,伊利进一步强化内功。

需要指出的是,对伊利这样的超级巨头来说,除了迅速扩张之外,通过深研内功,提升资产质量,全面提升企业数字化能力的行动也同样重要。

通过本次定增,伊利对内进一步投资5G奶粉工厂和信息化升级,同时也能够进一步优化资本结构。作为横亘一二三产业的乳业巨头,伊利所在产业链长且复杂,数字化建设可以有效提升全产业链运营效率,不仅能够助力企业降本增效、推动业绩增长,更能打造出差异化的竞争优势,加深、加宽企业护城河。

对于顶流投资人来说,通过这笔定增,投资伊利的确定性在三个层面进一步提升:

完成本次定增后的伊利,不仅拥有了更完美的资产负债表,还打造了迅速起飞的第二增长曲线,同时通过原奶供应链优化,成功降低了成本,提升生产效率。清晰逻辑之下,众多投资人拿出真金白银参与本次定增也就不难理解。

02

伊利新周期启动前夜

除了清晰逻辑之外,对投资人来说,当下这个时间点,也构成了押注伊利的最佳时间窗口 :

在2020年进入“全球乳业五强”后,在一年一度的领导力峰会上,伊利董事长潘刚便提出了“2025年挺进全球乳业前三,2030年登顶全球第一”的中长期战略目标。

对伊利来说,实现这一目标的底气来自几个方面:

首先,纵观历史,伊利已经是毫无争议的超级白马。

数据不会撒谎:上市25年来,伊利股份总市值从最初的4.21亿元,成长至2518.63亿元(截至2021年12月9日收盘),累计涨幅约597倍;同期,伊利股份累计分红21次,累计分红金额高达304亿元,在整个A股市场都名列前茅。

而自上次定增以来,2013年至2020年,伊利股份实现了营业收入翻番,从477.8亿元增至968.9亿元;归母净利润也实现翻倍增长,从31.87亿元增至70.78亿;市值增长超4倍,从2013年1月31日的479.31亿元,上涨到2021年12月9日的2518.63亿元;公司也从2014年的“全球乳业十强”成长为唯一进入“全球乳业五强”的亚洲乳企。

对追求确定性的顶流投资人来说,伊利股份实现增长,登顶全球第一的实力已无需证明。

其次,对于长期跟踪乳业的投资人来说,一切迹象都在指向,伊利目前正处在费用率下降,利润率快速上升的行业爆点前夜:

首先根据统计局数据测算,2020年,规模以上乳企销售费用率连续5个季度下降,过去两年中,伊利单季度销售费用率呈现持续下降趋势。

除了产品线升级因素导致销售费用率下降之外,液体乳行业的竞争趋缓是更重要的因素:

一方面,随着前文中说到的原奶价格上涨,全行业参与者开始削减销售费用开支,保证利润稳定;另一方面伊利作为龙头企业难有新的对手威胁,也有降低费用率的诉求。

很明显,对伊利来说,处于降低费用投入而无需顾虑份额下降的前夜,利润率抬升的新周期启动已近在眼前。

对投资人来说,无论是供应链成本的锁定,竞争关系的缓和,还是押注新业务增长,进军矿泉水和植物乳业务,伊利实现全球第一位置的确定性已经毋庸置疑。

03

伊利管理层的金字招牌

对于顶级投资人来说,选择伊利的原因除了企业本身的种种优势之外,长期以来,伊利管理层的稳定发挥也是非常重要的因素,从这个角度说,投企业就是投人。

在11月刚刚过去的伊利2021年领导力峰会上,伊利集团董事长兼总裁潘刚发布伊利四大价值发展新目标:“以高质量发展为主线,实现消费者价值突出、社会价值突出、员工价值突出、企业价值突出的四大价值突出战略目标,推动企业健康、可持续发展。”

纵观伊利25年历史,潘刚带领的伊利管理团队凭借其对乳业发展趋势的精准把握,以及突出的经营管理能力,让伊利从一家偏居内蒙古一隅的地方小厂,一步步成长为稳居亚洲乳业第一、全球乳业五强的全球化乳制品及健康食品巨头,也成功赢得了海内外投资者的信任。

对于投资人来说,伊利核心管理团队有着长达二十余年的乳业从业经验,并大都经历了从一线车间到经营决策层的层层历练,可以说是最懂伊利、最懂乳业的管理团队。因此很显然,投资人在本次定增中的积极踊跃认购,本身也构成了对伊利潘刚团队的信任投票。

04

资本市场表现说明一切

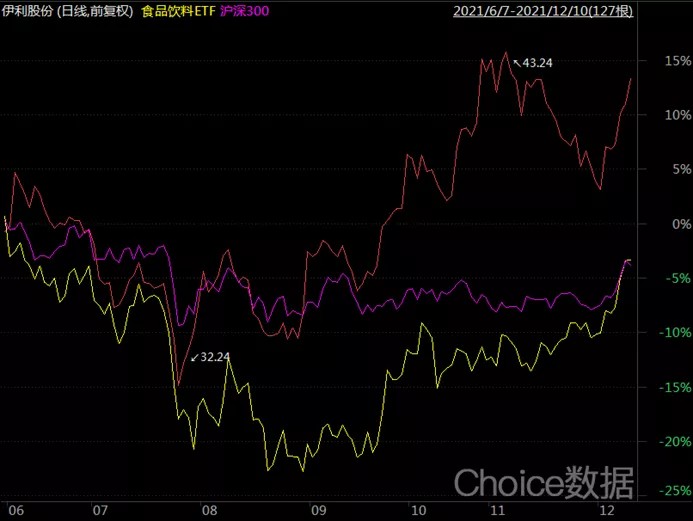

资本市场是最聪明的。面对伊利这样一份逻辑清楚,结果确定的定增方案,二级市场对伊利股份的态度,也通过市值实现了清楚的表达:

在定增方案发布近半年时间中,伊利股价成功跑赢沪深300和食品饮料板块近20个点,市值增长近400亿人民币。

不仅如此,在消费数据普遍疲软的2021年,伊利股份经营业绩也在不断超越市场预期,2021年前三季度,公司实现营业总收入850.07亿元,同比增15.23%;净利79.67亿元,同比增31.82%,其中,前三季度净利润更是超过去年全年,盈利能力得到持续提升。

通过这笔定增,伊利股份既提升了未来的业绩确定性,又兼具可期待的业绩爆点,从时间框架上讲,也正处在乳业新周期的启动前期,因此无论是易方达或高毅这样的顶流私募,还是高盛、摩根这样的外资投行,对这笔120亿定增的高参与度也就在情理之中。

在顶流资本眼中,这样一个通过定增参与与全球第一的乳业巨头一起成长的机会,当然不容有失。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。