编者按:本文转自新消费星球,创业邦经授权转载。

2013年,一部韩剧《继承者们》大火,中国内地韩流骤起。《来自星星的你》、《太阳的后裔》等韩剧接连爆红,韩流的风越刮越猛。

从韩剧、韩星再到韩流,可以说韩国当时如蝴蝶一般扇起了亚洲流行文化的一系列进程,不得不说“韩风”的出现以千军万马的势头对年轻一代展开攻势,韩妆也迅速成为美妆市场主流。

随后一系列韩妆品牌在中国市场开疆扩土,首当其冲的就是爱茉莉太平洋旗下的各个品牌。其中,悦诗风吟以“小小绿瓶”突出重围,成为都市丽人的必选。

但时至今日,韩妆势力已不如从前。近日,据多家媒体报道,韩国化妆品巨头爱茉莉太平洋旗下品牌悦诗风吟(Innisfree)将在中国市场“大撤店”,最终门店数量将缩减至140家左右。据腾讯网资料显示,悦诗风吟巅峰时期在中国拥有超过800家门店,这就意味着,相较于巅峰时期,悦诗风吟的撤店率已超80%。

事实上,以伊蒂之屋、菲诗小铺等为代表的韩妆品牌,近两年也陷入了关店和业绩下降的困境。而悦诗风吟的撤店,正是日韩、欧美大众美妆品牌在中国失势的缩影。而与之相对的是,在“国潮”的大趋势下,不少国产美妆焕发了新生机,不少新锐国产美妆品牌也正在强势崛起。

悦诗风吟败走背后的“韩妆下行”

2012年,韩妆品牌“悦诗风吟”在上海落地,开出第一家单品牌店,同时进驻天猫开设品牌旗舰店。凭借其韩系少女彩妆、包装时尚、价格亲民的特质,快速打入当时年轻人市场。

随后韩妆品牌“伊蒂之屋”以直营的形式进入内地,随后销售和利润双双登顶,成为当时中国市场韩妆界“顶流”。

在韩妆盛行之时,阿里巴巴、唯品会、聚美优品等大厂也纷纷加入“韩妆争夺战”。据相关数据显示,2015年中国进口韩国化妆品规模已达23.55亿元,同比暴增250.6%。

但在2017年,在“限韩令”和“萨德事件”的双重打击之下,让韩流在国内市场踩下刹车,国人纷纷自发抵制韩流,随后不断爆出的产品质量丑闻,也让消费者对韩妆唯恐避之不及。

2017年,国家质检总局官网公布了403批次未予准入的食品和化妆品,其中爱茉莉旗下品牌兰芝的产品被检测出金黄色葡萄球菌。2018年爱茉莉旗下8个化妆品品牌的13种产品重金属锑超标。

爱茉莉旗下大众护肤品牌悦诗风吟2017年—2020年销售额和营业利润四连降,中国内地门店批量关闭——2019年关40家,2020年再关90家。目前,该品牌剩余门店多位于一线和新一线城市。

整体数据从2019年开始往下掉。2018年韩妆出口增长率还有26.7%,到2019年降至3.6%。对华出口率的衰减来得更早,2015年101.6%,2016年33.9%,到2019年只剩14.3%。

2020年疫情的爆发,导致客流锐减,悦诗风吟这类依赖于单店线下渠道经营的品牌,运营成本和盈利压力增大。

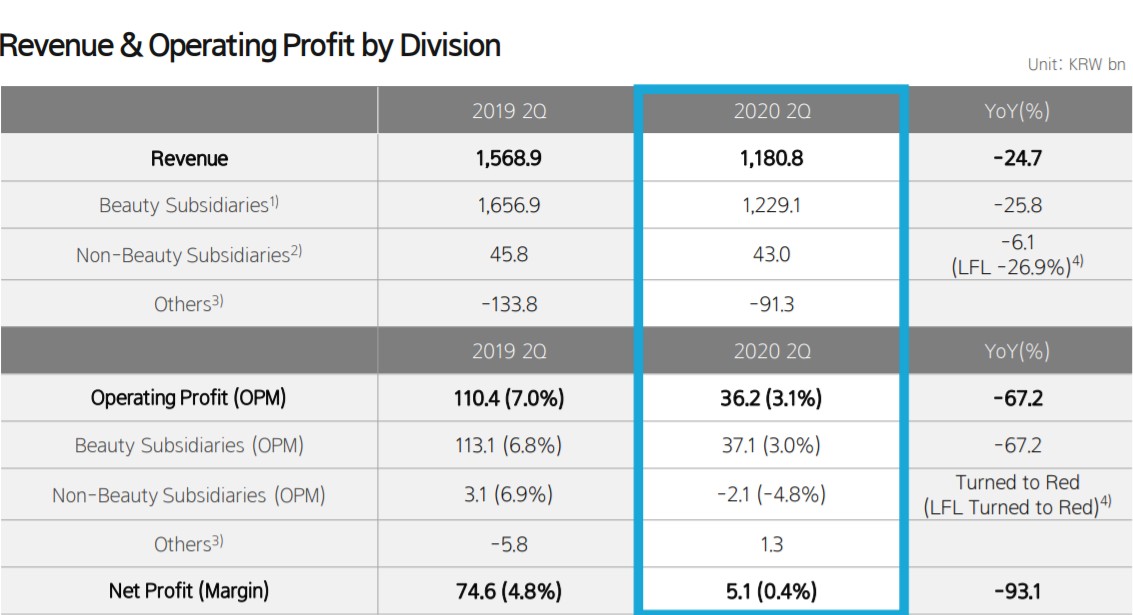

根据爱茉莉太平洋 2020 年财报,爱茉莉太平洋其营业收入下滑 21.5%至 4.9 万亿韩元,营业利润下滑 69.8%至 1507 亿韩元。旗下伊蒂之屋收入下滑38%至1113亿韩元;悦诗风吟营业收入下滑37%至3486亿韩元。

除此之外,一些我们熟知的韩妆品牌业务收入也出现了明显下滑,据壹览商业数据显示,2020年艾丝珀Espoir、瑷丝特兰Aestura、Amos Professional的营业收入分别下滑9%、11%、19%。

在韩妆市场形势下滑之际,悦诗风吟们也不是没有努力自救:菲诗小铺两度降价,伊蒂之屋大批量关闭门店,悦诗风吟上线饿了么...但最终仍未阻挡韩妆的颓势。

而与韩妆产品在中国市场节节败退现象相反的是,国产美妆产品正拔足狂奔。

国产美妆关键词:崛起、狂奔

1898年,中国第一家现代化妆品企业“广生行”成立,其在20世纪初推出的“双妹雪花膏”自诞生起就风靡上流名媛圈,迅速占领了中国的化妆品市场。

从蛤蜊油到雪花膏、凡士林、玉兰油,颇具知名度的百雀羚已在战火纷飞中跃升为国内护肤品领域第一品牌。随着改革开放,国内商业环境陆续复苏,国产化妆品品牌重新在国内化妆品市场中占据一席之地。

随着国内市场对外开放的深入,一大批以欧莱雅、雅诗兰黛等海外大牌美妆品牌登陆国内市场,凭着自身优势加持,抢占大部分国内市场份额。随后在韩妆的强力攻势之下,国产化妆品淡出人们视线。

国产化妆品的再度复出发生在2016年,随着新消费的崛起,国民文化自信的快速上升,消费群体的转变,新一代的年轻消费者更偏向于通过“国潮”来表达自我情怀和文化态度。

据腾讯发布的《国货美妆洞察报告》显示,2019年国妆品牌已占56%的市场份额,且42%的消费者更愿意选择国货美妆品牌,并有九成消费者表示未来会再次购买国货美妆。

在小红书、抖音等短视频平台的兴起之下,电商直播的快速发展更是持续加码国货美妆产品的快速发展,很多国产品牌开始出现在消费者眼中,花西子、完美日记等国潮品牌混的风生水起,一些微商品牌也开始打着国货的名号纷纷掀起新一轮浪潮。

花西子凭借“东方彩妆”迅速走红,短短三年时间闯进天猫10亿俱乐部,2020年“618“活动问鼎天猫脸部彩妆品类冠军,淘宝3、4月份销售量同比增长300倍以上。

在融资方面,国货品牌也频繁获得资本的青睐。从2016年到2020年,完美日记、彩棠、橘朵、colorkey等几大热门国货品牌,分别完成6轮、2轮、4轮和2轮融资,完美日记母公司逸仙电商也于2020年成功登陆美股。

韩妆败退之际,“完美日记”们迎来增长新机遇?

显而易见的是,去年在中国火热的韩妆品牌,今年已经有一多半被新品牌代替,除了悦诗风吟、菲诗小铺等较早进入中国市场的品牌,其他韩妆品牌很少能成为主流。随后在消费者对韩妆的满意度和信任度双双下降之后,韩妆品牌在中国逐渐落寞。韩妆潮退,国妆们能否迎来一波新的增长机遇?

“国潮”的悄然兴起,对国货来讲无疑是一股利好。比如在运动服饰领域,李宁携中国风时装走上纽约时装周,“中国李宁”四个字开始刷屏朋友圈;随着国潮大幕的正式拉开,几乎各行各业都在往“国潮”靠拢,甚至连周黑鸭、泸州老窖也跨界做起了“国潮”美妆。

就着这一行业风潮来看待国内美妆品牌的发展,不难预测,国妆是有着较大发展契机的。随着国潮的兴起,完美日记、薇诺娜等国货化妆品频繁在电商美妆榜单上亮相,曾经韩妆以平价、时尚的优势占据中国化妆品市场的大片江山,如今,同样拥有平价、高颜值的国妆也通过不断推陈出新诱惑着追求新鲜感的年轻人。

但是,站在整个美妆市场来讲,韩妆的竞争对手并不仅仅只有国妆。据《2020小红书年中美妆洞察报告》显示,在2020年上半年小红书平台上国货品牌内容消费量同比大幅增长65.9%,远超欧美系品牌和日韩泰品牌,但从内容总量占比来说,欧美品牌依然占据绝对优势。

当下新兴消费群体崛起,美妆品牌已经无法像捕捉70、80年代消费群体偏好那样对90后和00后消费群体标签化。这意味着新一轮消费升级更加多变、多元、多维。个性化、细分化、差异化的生活形态导致品牌诉求无法统一,众多美妆品牌会推出年轻化、风格化的副线品牌,更多小而美的小众品牌受到青睐,年轻化、高端化逐渐成为美妆转型升级的主流趋势。

海外大牌倾向于选择影响力大、知名度高的明星代言,长期占据着流量高地。相比之下,国货美妆依然处于劣势,除了头部品牌外大部分都选用“野生”代言人,产品推广主要依靠平台KOL。

不过,近些年在直播电商、国潮崛起等多重效应之下,国货中高端和国货大众品牌巧妙转移营销阵地,通过研发和推广适合中国人肤质的护肤品、化妆品进行差异化竞争,争夺国内市场,甚至做到了与国际品牌分庭抗礼。

比如完美日记凭借其不断推陈出新,通过系列化、联名等策略,依托小红书、抖音等直播平台种草带货等方式,带动销售额增长,3年后年销售额超30亿,接近欧莱雅30年的成长业绩。

但与此同时,国货品牌的一些自身问题也在暴露出来。当下年轻一代成为消费主力军,而她们在选择化妆品时明显更看重产品的实际功效。这就要求国货美妆品牌在今后的发展中对技术提出更高的标准,也只有坚持产品为王的理念,才能获得品牌的长期发展。

因为,任何品牌的发展,都不可能仅仅依靠某种潮流的势头获得长久发展,潮流终将会过去,而品牌的生存一定是以品质为先。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。