作者|杨姗姗

热门行业研究报告

睿兽分析推出热门行业研究报告,涵盖多个细分领域,深度解析行业发展的底层逻辑和未来前景,帮助大家全面了解市场动态。

机器人是国家在高科技领域能力和水平的重要象征,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。

近年来,服务机器人越来越受到大家的关注和认可,严格来说,服务机器人并没有国际上普遍认同的定义,国际机器人联合会(IFR)给服务机器人一个初步的定义:服务机器人是一种半自主或全自主工作的机器人,它能完成有益于人类的服务工作,但不包括从事生产的设备。

本文将从服务机器人的市场规模、供需情况、产业链图谱、核心技术、投融资情况浅析服务机器人在我国的发展现状和方向。

关键词:服务机器人

行业背景

行业背景

国家“十四五”规划纲要明确指出,推动制造业优化升级,深入实施智能制造和绿色制造工程,培育先进制造业集群,推动包括机器人在内的高端制造产业创新发展。近年来,依托人工智能、云计算、大数据等技术的普及使用,服务机器人的应用场景不断拓展,带动相关市场规模高速增长。

在新冠肺炎疫情防控期间,消杀、配送、测温等各类服务机器人“火线上岗”,为有效抗击疫情做出积极贡献。在我国机器人产业蓬勃发展的同时,仍然面临核心技术突破不足等问题,机遇与挑战并存,目前某些在技术层面突破的机器人厂商已经获得资本的认可进入快速发展阶段。

市场规模分析

市场规模分析

当前,以深度学习,人机交互,自然语言处理为代表的新一代人工智能技术已经得到广泛应用,服务机器人充分融合计算机视觉、语音识别、自然语言处理等人工智能技术,智能化水平显著提升。

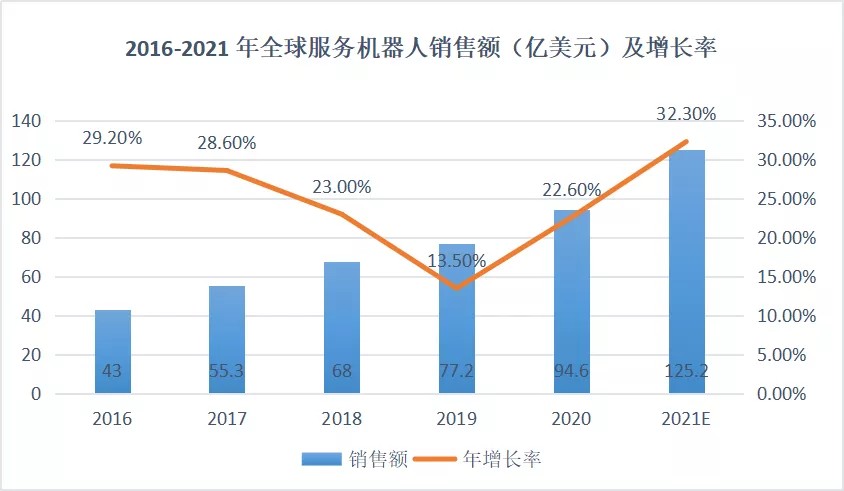

国际机器人协会(IFR)按照机器人的应用场景将其分为工业机器人和服务机器人两类。其中,服务机器人保持较快的增长,2016年以来,全球服务机器人市场规模年均增速达 23.38%,2021 年预计可以达到 125.2亿美元。

数据来源:中国电子学会丨创业邦整理

数据来源:中国电子学会丨创业邦整理

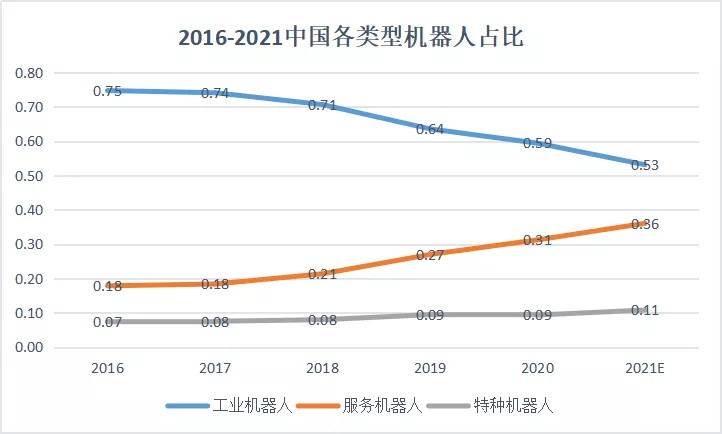

我国一般将机器人分为工业机器人、服务机器人、特种机器人三类。

我国机器人市场进入稳定增长期,服务机器人保持较高的增速,从2016年以来,我国服务机器人市场规模年均增速达36.42%,高于全球平均水平,2021年服务机器人市场规模预计将达到 302.6 亿元,服务机器人在机器人行业的占比也保持上升趋势。

数据来源:中国电子学会丨创业邦整理

数据来源:中国电子学会丨创业邦整理

数据来源:中国电子学会丨创业邦整理

供需分析

供需分析

从需求端来看,第七次全国人口普查数据显示,我国60岁及以上人口的比重达到18.7%,其中65岁及以上人口比重达到13.5%,人口老龄化趋势加快,劳动力的供给数量减少,增加家庭养老负担和基本公共服务供给的压力,催化服务机器人的需求,劳动力成本逐渐提升使得用人成本增加,在一些服务领域用机器人代替人不失为一种降本的选择,短期疫情背景下无接触化的需求也助推对服务机器人的发展。

从供给端来看,视觉算法、导航算法、自然语言处理等方面的技术进步使得产品功能得到进一步增强,我国服务机器人存在巨大市场潜力和发展空间。

政策支持也是助推服务机器人快速增长的另一因素,据睿兽分析显示,长三角是机器人行业发展最快的区域。

2021年7月16日,沪府发〔2021〕11号文件上海市人民政府关于印发《上海市张江科学城发展“十四五”规划》的通知提出,要加快人工智能融合赋能应用,支持基础AI芯片研发,加快感知识别、知识计算、认知推理、运动执行、智能无人系统等共性关键核心技术创新突破,积极发展机器人及智能装备,聚焦高端机器人与智能专业设备研发,强化机器人关键零部件、机器人关键控制软件的基础支撑能力,加快推动机器人向智能化、柔性化发展。

2021年12月21日,工信部联规〔2021〕206号问文件十五部门关于印发《“十四五”机器人产业发展规划》的通知提出,到2025年,我国要成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。业内人士表示,机器人产业迎来升级换代、跨越发展的窗口期。

产业链图谱

产业链图谱

服务机器人的产业链并不复杂,主要包括上游的零部件,中游的系统集成和整机制造以及下游的产品应用。

数据来源:创业邦

核心技术

核心技术

服务机器人主要包括导航定位、运动控制、人工智能等核心技术。导航定位即服务机器人通过激光雷达、毫米波雷达、超声波传感器、摄像头等传感设备来感知周围环境,并依托SLAM等技术进行实时定位与路线规划。

对于导航建图,目前业内主流方案有两种,基于激光雷达的LDS SLAM和基于摄像头的VSLAM。激光导航通过发射激光测距,来对机器人自身和周围环境的定位,是目前最成熟比较先进的导航技术,而VSLAM则主要用摄像头来实现。

运动控制是依托伺服电机、控制器、减速器等零部件,赋予服务机器人位置、速度、加速度等的控制能力。

人工智能是服务机器人的核心技术,人工智能是运用机器视觉、语音交互、深度学习等技术,能够赋予机器人图像识别、语言沟通、情感交流和逻辑计算等能力,使服务机器人从“感知智能”走向“认知智能”。

投融资分析

投融资分析

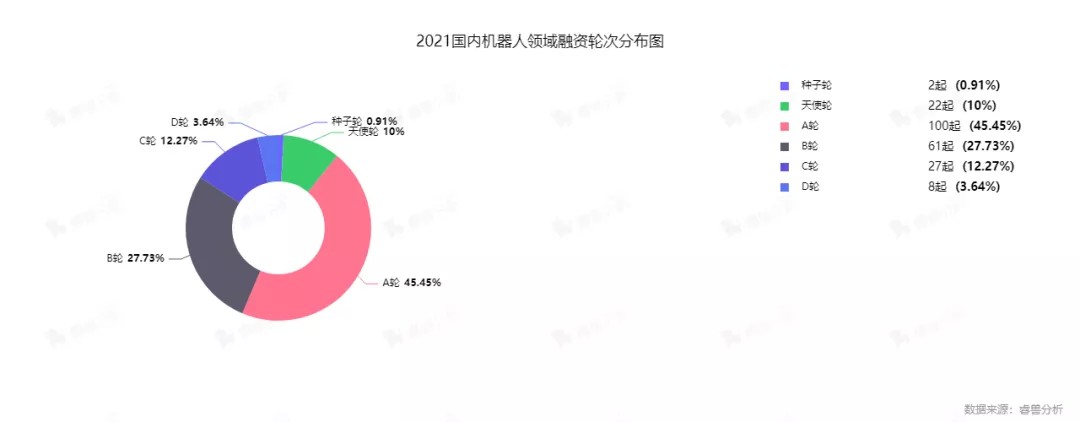

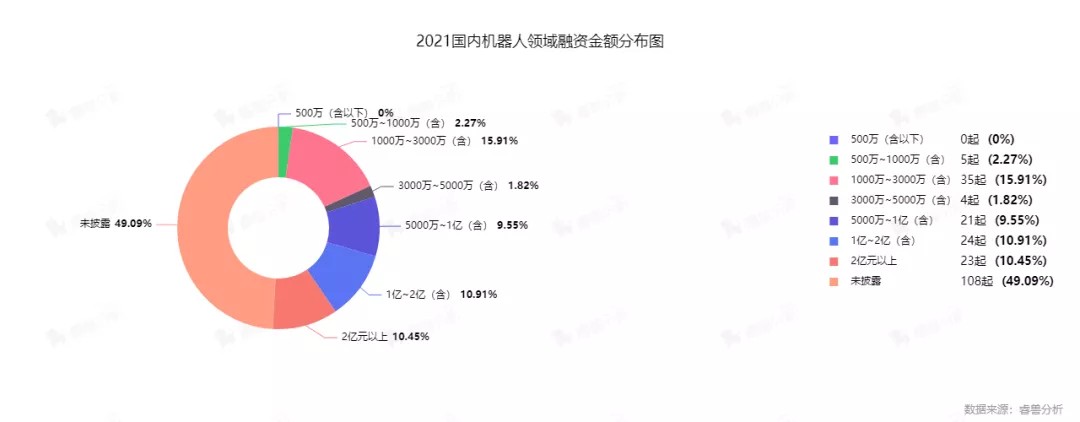

从投融资的角度来看,据睿兽分析显示,2021年全年机器人公司发生投融资事件220起,总金额约226.05亿元。

从融资轮数来看,主要集中在A轮和B轮,A轮最多。

从融资额上来看,过亿的融资事件占比21.36%,涉及47起融资,其中,融资额超过2亿元的事件数有23起。

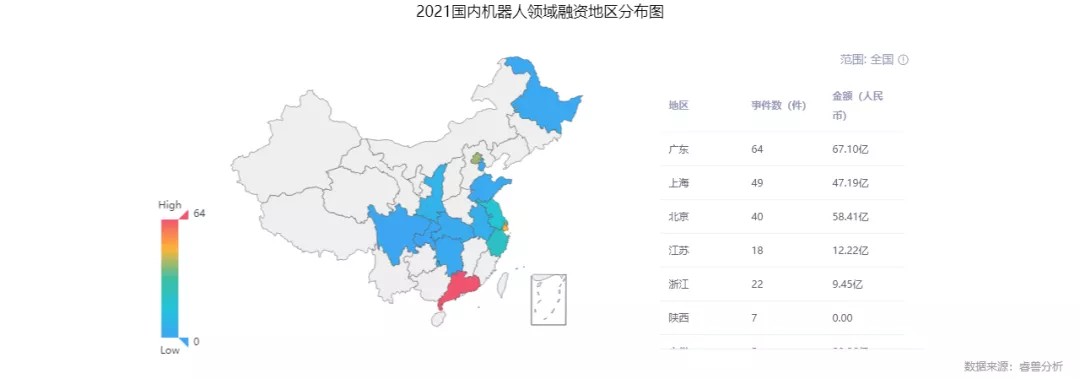

从融资地域分布来看,融资事件数较多的省份或地区依次是广东,上海,北京,江苏等。

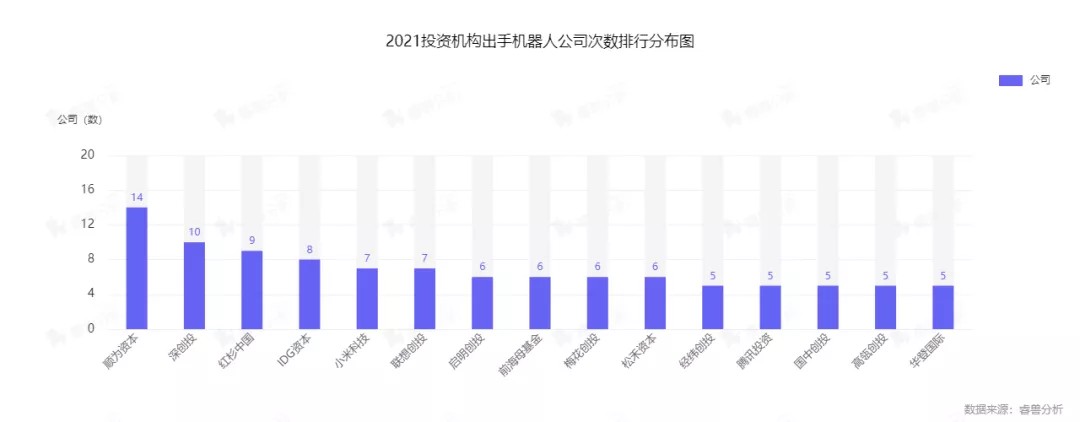

知名的投资机构在2021年均有布局机器人公司,比如顺为中国、深创投、红杉中国等。

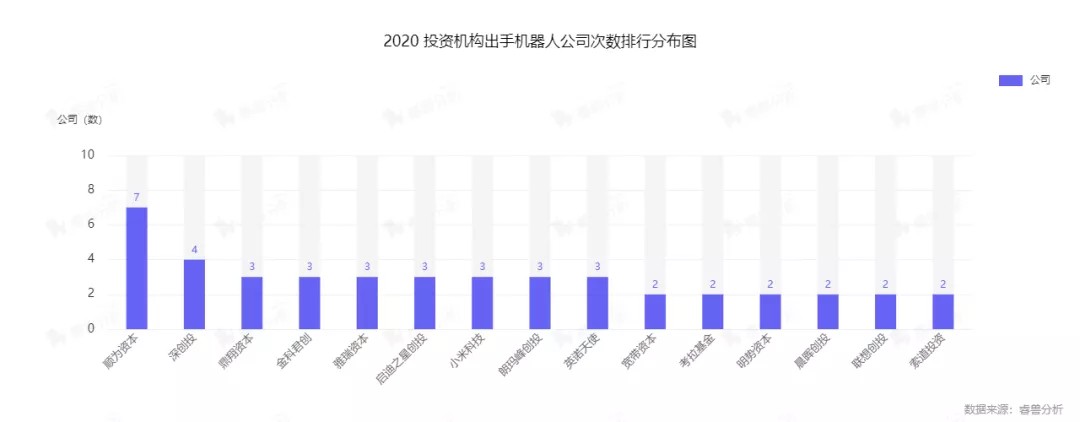

和2020年相比,投资机构的变化主要体现在两个方面,一是投资机构整体投资机器人公司的数量增加,比如红杉中国布局了服务机器人的多个细分赛道;二是像腾讯这类互联网大厂加大布局机器人产业。

2021红杉中国投资的机器人公司丨睿兽分析

2021年服务机器人融资额较大的事件下文所示,集中分布在手术机器人、配送机器人、商用清洁机器人细分赛道。

数据来源:睿兽分析

数据来源:睿兽分析

值得关注的企业

值得关注的企业

据睿兽分析显示,2021年国内医疗机器人的融资事件数是53起,融资额总计65.13亿人民币,腹腔手术机器人、骨科手术机器人、血管介入手术机器人全面开花。

相比于传统手术,手术机器人稳定性更高,操作精度和灵活度更高,伤口创面小且恢复时间短,能够减少出血和并发症。

智能手术系统研发商精锋医疗在2021年完成B轮和C轮两轮融资,是国内唯一一家、全球第二家同时掌握单孔腹腔手术机器人及多孔腹腔手术机器人技术的公司,突破了达芬奇手术机器人在中国的专利封锁,多孔腹腔手术机器人已经完成泌尿外科和妇科双科室注册临床入组,精锋医疗的单孔腹腔镜手术机器人系统在世界范围内属于前沿产品,单孔机器人研发样机在力学指标、精度指标、图像分辨率、系统延时等关键技术指标上达到国际先进水平。

公司独创的基于20根钢丝传动的九轴联动技术,使操作臂能够在狭小空间内实现媲美人体手臂的7自由度灵活操作,手术操作更灵活精准。精锋单孔机器人能够在临床应用中,进一步减小手术创伤,减少术中及术后的感染风险,具有明显的临床优势。

骨外科智能手术器械研发商鑫君特在2021年完成数亿人民币的B轮融资,其脊柱外科手术导航定位系统于2021年2月成功获得 NMPA 注册证,该获批产品为我国国产首家导航+手术操作的全智能骨科手术机器人。

相比于很多导航类产品都是直接外购的红外线定位技术,鑫君特机器人是完全自主研发的双目导航定位系统,首创无创定位方式,定位精度高,操作便捷,不易受到光线和环境的干扰。

术前规划,手术导航和主动置钉等模块全部自主研发,是我国首个具备主动置针功能的智能骨科手术机器人,上市公司天智航的骨科手术导航定位机器人尚不具备自动置针功能。

普渡科技成立于2016年,仅2021年完成近10亿人民币的C轮和C+轮的投资,获得美团,红杉中国,腾讯投资等知名投资机构的青睐,公司有“好啦”“贝拉”“葫芦”“闪电侠”多款产品。

普渡科技通过机器人电机驱动与运动控制以及室内低速自动驾驶等核心技术的研发,提供较好的配送体验,同时基于机器学习和多传感器融合算法,创新性的研发出独有的机器人定位和导航技术,可广泛运用到多种商业场景,产品可轻松实现厘米级的即时定位,3D避障和多机协作调度,构筑了很深的技术壁垒,申请了600+项核心专利,其中发明专利占比超过60%,目前普渡科技已服务全球50多个国家和地区,累计销量达数万台。

近日,在国际消费类电子产品展览会大会上(简称:CES),普渡科技新推出的多功能清洁机器人“CC1”,可实现洗扫推吸、全自动加水排污、自主乘梯、自动过闸、跨楼层作业等多重功能,还可完成70cm宽的窄道清洁、8°爬坡及4cm地面缝隙跨越等高难度动作,可广泛应用于写字楼、办公室、住宅公区、工业园区等场景,从配送到清洁,普渡机器人对产品和技术的执着将推动其在商用领域取得更好的横向发展。

商业清洁服务是劳动密集型行业,对劳动力的需求十分迫切,而疫情的出现让人们对环境洁净的要求益趋严格。

成立于2020年12月的全场景商用清洁机器人研发商汤恩科技同样令人关注,一年的时间已经获得碧桂园创投、创想未来资本等天使轮和pre-A轮的资本加持,团队领军人物是拥有“科大少年班”、“留学博士”等多重标签的崔彧玮。

2016年底,崔彧玮回国以联合创始人的身份加入AnKobot珊口创业,自主研发了视觉导航技术,采用低算量高性能模拟人脑算法,领着团队在AI+智能扫地机器人道路上探索前行。

2020年,疫情让崔彧玮嗅到了大型商用地面清洁机的巨大市场潜力,自立门户二次创业成立汤恩智能科技,专攻智能商用地面清洁机的开发。

新公司成立后,团队与卡赫合作自主研发了全球第一台采用视觉与激光融合导航定位系统的商用清洁机器人KIRA B 50。

相比于市场上通常采用的激光导航或视觉导航单个导航模式,产品搭载了全球首创的视觉与激光融合导航定位系统和微波传感系统,多重感知与AI算法相融合,共计搭载40多个传感器,配合头部安装的210°超大视野的单目全景摄像头以及自研的Sparkoz机器人控制平台和低功耗ARM架构,使得KIRA B 50可在20分钟内快速建图3万平方米清洁面积,精度达到0.01米,一次性通过率为99%以上,真正体现技术改变生活。

随着中国服务业劳动力短缺问题显现、人力成本持续上升,叠加商用清洁机器人技术进步及5G商用逐步成熟,商用机器人将进入更好的市场发展期。

结语

结语

通过对服务机器人的市场规模、供需情况、产业链图谱、核心技术、投融资情况分析可知,服务机器人在我国保持较高的增速,随着短期疫情“无接触化”的需求和长期劳动力成本上升趋势以及导航定位和人工智能技术的快速发展,服务机器人有较大的发展空间,资本在过去一年也加大对机器人产业的布局,手术机器人、配送机器人、商用清洁机器人均是投资的热门赛道。

手术机器人属于高端医疗器械,核心技术研发、获取难度大,研发周期长,对设备的技能、技术参数、安全性要求高。

在腔镜手术机器人领域,除了打破达芬奇专利封锁的精锋医疗,独立自主研发单多孔模块化腔镜手术机器人系统的术锐技术和已完成多孔腹腔镜手术机器人产品开发的康诺思腾也同样值得关注。

在骨科机器人领域,天智航和鑫君特在关节置换上都没有实现突破,而长木谷研发出了覆盖术前诊断、手术规划、术中导航定位和术后随访全流程的关节置换智能解决方案——AIJOINT系统和精准执行智能规划操作ROPA人工智能关节置换手术机器人,元化智能的全髋关节置换适应症开始临床入组。

由于手术机器人技术与研发壁垒高、行业准入壁垒高、市场壁垒高的特点,一家公司的产品成功与否,最终标准还需看市场化程度以及具有的商业价值。

商用机器人的技术壁垒相对手术机器人偏低,配送机器人和商用清洁机器人都是其中的热门赛道,除了上文提到的普渡科技和汤恩科技,擎朗智能、优地科技、云迹科技都是发展较快的公司,商用机器人技术上应致力于精准的导航定位和避障技术,结合AI算法,提升产品的效率和安全性,达到降本增效的目的,应用场景决定机器人企业的商业化程度,探索更多细分应用场景是商用服务机器人厂商的共识和发展方向。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

后台回复“试用”,即可申请免费试用账号。

更多全球投融资系列报告,欢迎关注「睿兽分析」!

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。

睿兽分析 l ID:ruishoufenxi

长 按 二 维 码 , 一 键 关 注