题图:摄图网

编者按:本文来自微信公众号 远川商业评论(ID:ycsypl),作者:杨典,编辑:余佩颖/于前,创业邦经授权发布。

如果要给过去的一年画上一条分割线,我们的生活能被粗略地分为两部分,在流调里奔波、在火车上归乡。

摄影师王福春在2007年出版了一本影集,名字就叫《火车上的中国人》,曾有人高度赞扬这本影集的艺术造诣,说王福春拍的不是交通工具,而是中国人的生存之道[1]。比如只让一人睡的卧铺上,小情侣“蒙着亲得叭叭直响”。

王福春镜头下的黑白世界,缩影了一个正在现代化转型的中国,而镜头之外,有一个人也踏上了列车。

1991年,来大陆创业的台湾青年魏应行,在火车上冲泡了自己从台湾老家捎来的方便面,周围人馋涎的模样让魏应行意识到这是一个商机。次年,他和三个哥哥投资800万美元建立了天津顶益食品有限公司,推出康师傅红烧牛肉面,创造了大陆第一款有酱包的方便面。

这碗油香四溢的面不仅解决了王福春艺术创作时的口粮问题,据说他常驻火车的十余年吃了3000多包,还冲泡出了一个日后年销量百亿的市场,以及一段互争雄长的商战史。

战火最旺时,吃包方便面甚至有关一个人的立场选择。

2012年的九一八前夕,日本因钓鱼岛事件激起众怒,三分之一的日系血统让康师傅坐立难安,而“为日本购中国钓鱼岛捐3亿日元”的传言让康师傅恨不得割腕换血。康师傅判定抵制日货风波幕后必有推手,并锁定为统一集团。作为回击,康师傅人员在长沙街头散发传单:“统一企业是日企,大发国难财,大家一起抵制”。

康师傅被冠上日企名号时,统一货架上也贴出了一句话:爱国者就支持统一。

统一热销产品文宣上写着“爱国者就支持统一”,图源网络

康统二家,从台湾发迹,在大陆争斗,如此不团结的做派折射出了大众消费品困兽斗的一面,微薄利润的山头不容二虎。

01. 先发:口味心智

1992年8月21日,售价1.98元的康师傅红烧牛肉面问世,但与诸多报道记录的“出道即巅峰”不同,红烧牛肉面的抢购风潮其实是在两个月后。

康师傅在大本营天津召开了经销商订货大会,经销商嘴上赞不绝口,但手里的订单却一个没给,这让魏氏兄弟搓手顿脚。上火的还有天津开发区的领导,毕竟这是区上招商引资的重点项目。领导不仅自己买,还向亲友推销,甚至介绍著名相声演员高英培等名人到康师傅洽谈合作[2]。

两个月后,红烧牛肉面的订单络绎不绝,提货的队伍能从天津劝业场排到北京王府井。1994年开始,康师傅相继在广州、杭州、武汉、重庆、西安、沈阳等地建起16个生产基地和179条生产线,全国化的产销初见布局。

1992年康师傅第一条方便面生产线 图源:中国食品报

红烧牛肉面的热销自然离不开天津开发区领导的鼎力吃播,但它在90年代能捕获所有人的胃口,主要是面带肉味。

虽然大陆在80年代就引进了日本的方便面生产线,但市面上供给的多是寡淡无味的粉包方便面,再加上1992年大陆才最终取消肉类的平价定量供应,即使红烧牛肉面里的牛肉少到像“牛只受了皮外伤”,在90年代的绿皮车上吃着也足够香迷糊人。

魏应行在火车上泡面时,一人吃面、一车闻香的场景让他心潮澎湃:“大陆这么大,坐火车的人那么多,方便面的市场该有多大”[2]。

此后的十余年,中国方便面产业连续18年以年增20%的速度迅猛增长,到2011年,年产量已达到483.8亿包,占全球产量的一半[3]。

90年代畅销产品南街村北京方便面只有粉包,图源网络

魏氏兄弟的商业敏感不仅是预判了方便面市场规模,还吃透了彼时大陆人的胃。

红烧牛肉面的原型是川菜红汤牛肉,那是国民党撤往台湾时,四川老兵带去的,而这个口味是魏氏兄弟从100多个配方里挑出的[4],正适合用来叫醒肚子里长期缺油水的人。

讽刺的是,康师傅没用真肉就“腐蚀”了同胞,但第一个在方便面里加肉块的其实是统一。1971年,统一在台湾推出肉燥面,很快在台湾低价方便面市占率超过4成;1983年,统一又推出满汉大餐系列,这是方便面第一次接受真实肉块的开光。

只是不知道统一为何如此误会大陆消费者,选了鲜虾面来打开市场,这种过于清淡的口味并不符合内陆地区人民重口味的偏好。毕竟咱们没吃过茶叶蛋,总是爱吃荤菜。

统一进入大陆市场的时间,其实只比康师傅晚了15天,但顶层路线的选择失误让统一从90年代起就被康师傅按着摩擦。到了2007年,康师傅以34%的市占率在方便面市场蝉联第一,统一排第四仅占11%[5]。

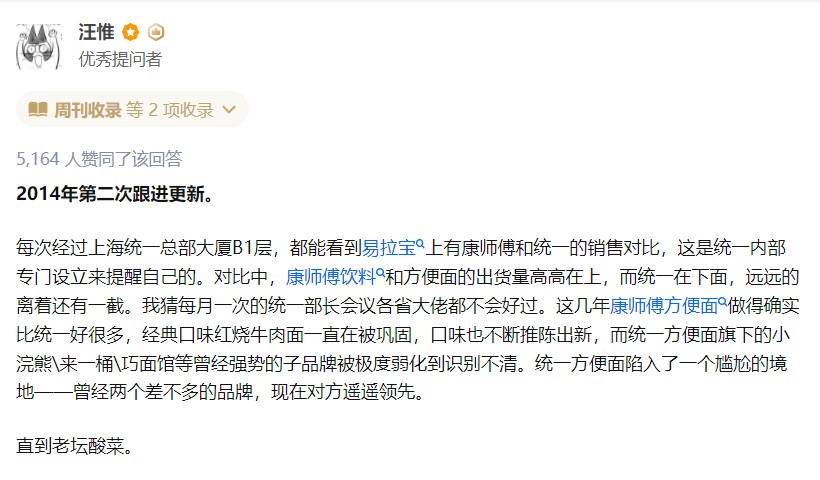

在上海统一总部大厦的B1层,显眼地写着康师傅和统一的销售额对比,这像是在提醒每一位统一人:明天的上班路,由今天的销售数据照亮,或掐灭。

直到2008年,统一卧薪尝胆的日子终于看到了头。

图源:知乎网友“汪惟”

那年,连续亏损的统一决定精简SKU,主打大单品,将在四川地区颇受欢迎的老坛酸菜面列为全国性产品进行推广。

如果说红烧牛肉是中国人口味的最大公约数,那老坛酸菜的走红就是少数征服多数的佐证。

背靠统一较强的产品研发能力,又得益于四川地区大量外流务工人员和足够差异化的酸菜口味,到2012年,统一老坛酸菜牛肉面的销售额逼近50亿元,此前只有康师傅的红烧牛肉面卖到过这一水平。

在台湾做惯老大的统一,本以为老坛酸菜会为自己在大陆市场加冕桂冠,但有人就不讲武德。

02. 压制:渠道王者

据说老坛酸菜面这个想法最初源于一家有意推销自家酸菜的泡菜厂,而当时龙头康师傅才是厂家的合作首选,只不过康师傅红烧牛肉面卖得如日中天,自没有统一那般焦灼。

错失良机不要紧,因为还可拾人牙慧抄作业。这一点康师傅可谓驾轻就熟。

2002年9月,统一在西南地区推出巧面馆泡椒牛肉面,当月3万箱的销量在3个月后直接冲到20万箱,还带动巧面馆系列两倍以上的销量增长。4个月后,康师傅也推出了泡椒牛肉面,且在一年后就与统一的销量平起平坐。

面对这般强盗的康师傅,统一除了让汪涵在广告里暗讽回去,就只能把泪咽回肚子里。

因为像方便面这样的消费品,品牌的壁垒往往由渠道力决定——再好吃的口味,货架上买不到都是白搭,更别说抄作业还能补足研发力的弱势。

说起渠道力,康师傅拥有食品饮料行业中最广的销售网络。截至2018年底,康师傅共有14万家直营零售商、近3万个经销商、369个营业所、108个仓库[6]。且从铺货速度上看,康师傅还是统一的三倍,新品推出7天后就能实现在全国30多万个零售店上架,反观统一,所耗时间延长至21天[6]。

网上流传过一份材料,写的是“康师傅酸菜牛肉面”在四川南充市的上市纪实。康师傅非但不露怯,反而借助统一为“酸菜味”打下的高知名度,在渠道与其正面对决。

先是在卖场的方便面区域拿下近十平米投放产品,“让竞争对手想回击也找不到地方做活动”,还以“桃园结义”为推介主题,将自家的酸菜、泡椒、酸辣冠以刘备、关羽、张飞的故事背景,目的是暗示消费者:“我们不是迟到者[7]”。

康师傅和统一老坛酸菜面对比图,图源网络

会玩心理战是一方面,康师傅靠着红烧牛肉面积淀的资本和品牌实力更舍得在渠道下血本——买断经销商,让一些小店直接变成康师傅的专卖店。

这种情况在2012年的东北尤为明显。统一食品东北地区的区域经理发现,业务员去私人超市、杂货店维护客户关系时,要么吃闭门羹,要么没说几句话就被店主请出去。经过调查发现,原来这些网点都被康师傅买断了。

根据网点的大小,康师傅开出不同的上架费,规模小的每个月500元;倘若月销量达到5000,那这笔费用会达到2500元[8]。

有一种说法是,康师傅的这一波操作已经让统一损失了4万多个销售点[8]。

挖井人统一自2008年以来虽靠着老坛酸菜牛肉面重上牌桌,市占率持续回升至行业第二,但康师傅才是真正的吃水人。2012年,康师傅与统一在酸菜面市场的占比约为47:53,差距不大,然而康师傅在红烧牛肉面市场上的占比达到四成,这却是统一不可比肩的[9]。

同年年底,康师傅内部还定了两大战略目标要在来年达成,一是母公司完成逆袭,顶新集团要超越统一集团;二是要把统一的老坛酸菜面给打死。

随后在2013年,康师傅几乎在所有桶面中都加赠火腿肠,公司主席魏应州在一场业绩路演大会上更立下壮志——“要打到他们(统一)叫我们做‘大佬’为止”,并表示在市场份额超过70%前,会在老坛及卤肉系列方便面中持续赠送免费火腿肠。统一的回应虽稍显低调,但意思是会奉陪到底。

只是这场广为人知的火腿肠大战以康统两败俱伤的业绩画上句话,2013年上半年,统一方便面业务录得亏损,康师傅该业务毛利率则同比下降0.76%。

“台面上是放过他(统一)”,这是魏应州最后的倔强,而康师傅作为行业老大的零售份额在2020年达到43.2%,统一为14.7%,结果谁也消灭不了谁。

03. 困局:难涨的价

利益的世界里没有永远的敌人,康统龙争虎斗的那些年间也曾有过同喝一杯茶的默契,但在巨大利益出现之前,故事主调还是“斗”。

2003年,方便面的主要原材料棕榈油、面粉、葱姜蒜等价格均出现了不同程度的暴涨,对于做着微利生意的方便面企业来说无疑是一记重锤。彼时,业界甚至喊出了“方便面业遭遇‘非典’!”这样的话[10]。

为了应对,方便面生产大省河南召开了一场行业紧急会议,企业和专家经过激烈的商讨,达成了共识:既是危机也是机会,有责任的公司要抓住机会,不能趁火打劫;另外,成本的涨幅确实超过了企业的承受范围,但变的不该是终端价格,而是渠道价和整箱价。

企业如同拿到令牌,随即便陆续宣布涨价,这里有统一,有白象,有大大小小一众方便面企业,但唯独少了一家——康师傅。

虚晃一招的康师傅估摸着会只开了前半截:别人都涨我不涨,偷偷摸摸抢市场。原本大量属于统一的市场就这样,被康师傅悄无声息地占领了。

历史的进程总是相似的,时隔4年后,因为棕榈油、面粉等原材料的暴涨,各家方便面企业再度出现“亏本经营”的惨状。世界方便面协会(IRMA)中国分会连续三次组织行业会议,会上各家达成一致,甚至明确了涨价幅度、步骤和时间。

这一次,康师傅和统一站在了一起,因为联盟涨得有利可图。

虽然作为主要材料的面粉和棕榈油有6%-12%不等的上涨,但落到成本上也决计不会超过20%。然而,各大方便面企业联盟宣称的涨价幅度却高达20%-40%,借题发挥之心众人皆知。

作为民生产品的方便面,涨价如此之离谱自然激起了百姓的怒火,一纸诉状递至发改委领导的桌上。

更有意思的是,这个世界方便面协会(IRMA)中国分会是个非法民间组织,而该协会的主要领导恰巧就是几家涨价龙头方便面企业的董事长或总经理。

也难怪白家集团当时说:“方便面以‘寡头碰头会’形式宣布同步涨价,有垄断市场、操纵价格之嫌[11]”,白家的这番发言难免有些幸灾乐祸,因为这个中国分会压根不让白家入会。

而发改委经过一个月的调查后,直接定调世界方便面协会中国分会和相关企业的行为违反了《价格法》相关规则,立即责令相关企业对价格进行整改,这个中国分会更是被民政部给暂停经营两个月。

涨不动的方便面,从1992年的1.98元/袋到2022年的2.3元/袋

方便面的价格难涨,与其两方面的属性有着直接关系。首先,行业充分竞争,难以找出差异化特别大的卖点,统一涨康师傅不涨,结果就是统一吃瘪;其次,方便面是民生产品,价格的变动将直接影响很多民众的生活。尤其是在地震、洪灾、疫情来临时,方便面更会变成必不可少的抗灾物资。

市场格局和物资属性让方便面注定被锁死在低价带上,价格难涨,那就只能指望人多吃点方便面了。

04. 尾声

只是当归乡的列车从绿皮换成高铁,再叠加农民工返乡潮,方便面消费主力军一定程度有了缩减,外出农民工人数增速从2013年的1.7%降至2016年的0.1%[6],而方便面行业的零售额也在2013年后开始下滑。

更惨的是,方便面这个行业也见证了一次“打败你的不是对手,颠覆你的不是同行”:2014-2017年,我国外卖订单数从3亿增长到55亿,与此同步发生的是我国方便面市场销量从351亿包跌到295亿包。

外卖挤压下的方便食品行业内部也发生着微妙的变化。2014年,康师傅的红烧牛肉面和统一的酸菜牛肉面还位列线上销量前三,到2017年,进口的三养火鸡面、农心辣白菜面取而代之,螺蛳粉、酸辣粉等新品类也频频冲入前五。

长时间耗在份额鏖战而非产品创新的康统不会想到,自己和竞争对手不是你死我活,而是一起出局。

看在眼里,急在心头。于是去年10月广东突发疫情时,康师傅某经理说出了一句足以载入史册的话:“此时来疫情,天助我也”。

参考资料

[1] 四十多年,他的镜头记录下中国的铁路沿线,澎湃

[2] 从一碗红烧牛肉面中崛起的方便面王国,中国食品报

[3] 方便面30年浮沉录:打败所有食品成春运明星款,深圳晚报

[4] 暴跌50亿,泡面行业还有未来吗,IC实验室

[5] 港股方便面、饮料巨头:康师傅、统一企业,国泰君安证券

[6] 中国方便面和饮料王者,龙头地位稳固,兴业证券

[7] “康师傅酸菜牛肉面”NC市上市纪实,中国广告人

[8] 沈阳大部分超市停售统一方便面 渠道之争将升级,辽宁日报

[9] 方便面大战:康师傅将对抗统一列为工作主要目标,中国经营报

[10] 方便面原料涨价危机与应对,销售与市场

[11] 国家发改委定性,方便面价格联盟瓦解,21世纪经济报道

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。