投融资月报

睿兽分析每月整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解最新市场动向。

2022年1月中国投融资市场概览

睿兽分析数据显示,1月监测到国内一级市场股权融资事件628起,环比下降31.87%;已披露融资总规模564.42亿元。

本月医疗健康领域投资热度依旧高涨,投融资交易数量、已披露融资金额均位居首位。汽车交通投融资规模位居第二,其次为智能制造。

从机构投资活跃度来看,1月出手次数最多的机构是红杉中国,其次是启明创投、腾讯投资、经纬创投与中金资本。

本月大额融资事件

1. 新能源汽车研发商「集度汽车」完成近4亿美元A轮融资,由百度和吉利共同增持。

2. 区块链游戏开发商「 Animoca Brands」获得 3.588 亿美元B轮融资,由 Liberty City Ventures 领投,10T Holdings、Gemini Frontier Fund、ParaFi Capital、Provident、红杉中国和 Winklevoss Capital 等机构参投,投后估值为50亿美元。

3. 模拟与混合信号多媒体芯片制造商「硅谷数模」于近日完成15亿元 Pre-IPO轮融资。本轮融资由深创投领投,招商局国家服贸基金携招证投资联合领投,由TCL、联和资本、上汽恒旭、海尔资本等产业投资方,以及上国投资管、兴橙资本、华控基金、厦门创投、广发信德、横琴金投、汇添富基金、兴银资本、信银桐曦等投资机构作为联合投资方,公司多个老股东包括厚扬资本等在本轮融资中追加投资。

4. 新能源物流汽车租赁服务提供商 「地上铁」完成2亿美元D轮融资,D1轮次由中金山东绿色发展基金领投,D2轮次由一家国际知名投资机构领投,现有股东英格卡集团跟投,泰合资本继续担任独家财务顾问。

5. 智能电动汽车制造商「爱驰汽车」获得C轮融资,本轮融资方来自陈炫霖及其旗下东柏集团,融资金额达数亿美元。

6. 第三代半导体技术研发商「承芯半导体」完成超十亿元的A轮融资,此轮融资由中国互联网投资基金和武岳峰科创共同领投,小米长江产业基金、华兴新经济基金、中金泰富、启泰资本、国联资本、中经合鲁信基金、快克股份等参与跟投,华兴资本担任本轮融资的独家财务顾问。

7. 智能家居硬件生产研发商「欧瑞博」完成E轮融资。华兴新经济基金、索菲亚、富森美、萍乡国资参与本轮,总投资金额十亿元。

8. 蜂窝物联网芯片研发商「移芯通信」完成10亿元C轮融资,本轮融资由软银愿景基金领投,凯辉基金、基石资本、广发乾和和乔贝资本跟投,老股东启明创投、烽火资本、复朴投资、兴旺投资和汇添富资本持续跟投。

9. 半导体硅片企业「鑫芯半导体」完成超过10亿元A轮融资。本轮由信达风投资、沂景资本、石溪资本、上海宝鼎、华菱钢铁等机构共同投资。

10. 海外电商B2C独立站销售平台「店匠科技」完成总额1.5亿美元的C1轮融资,本轮融资由软银愿景基金领投,阿布扎比皇室基金(Chimera)、全球知名财富管理集团Stepstone Group跟投,老股东云九资本、红杉中国、前海母基金、磐晟资产也继续加码,义柏资本担任独家财务顾问。

11. 合成微生物技术研发商「蓝晶微生物」宣布完成B++轮融资,本轮融资由元生资本(Genesis Capital)和中国国有企业混合所有制改革基金(混改基金)共同领投,中平资本等跟投,现有股东峰瑞资本、碧桂园创投、高瓴创投和三一创新投资等继续追加投资,泰合资本继续担任独家财务顾问。

12. 人工智能处理器芯片研发商「爱芯元智」宣布完成8亿元A++轮融资,启明创投、韦豪创芯、美团及美团龙珠、和聚资本、纪源资本、联想之星、耀途资本共同参与本轮融资。

统计口径:本篇数据统计包括发生在中国区域内一级市场的早期投资、VC/PE及战略投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)

投融资整体概况

睿兽分析数据显示,2022年1月中国一级市场投融资交易事件共628起,已披露融资总规模564.42亿人民币。

从交易数量看,本月环比下降31.87%;从已披露的交易金额看,环比较上月降低56.17%。

数据来源:睿兽分析

睿兽分析监测显示,相比于2021年12月,2022年1月投融资数量和规模都有较大幅度的下降,原因并不复杂,临近年末投资机构的投资需求降低。

投融资市场分析

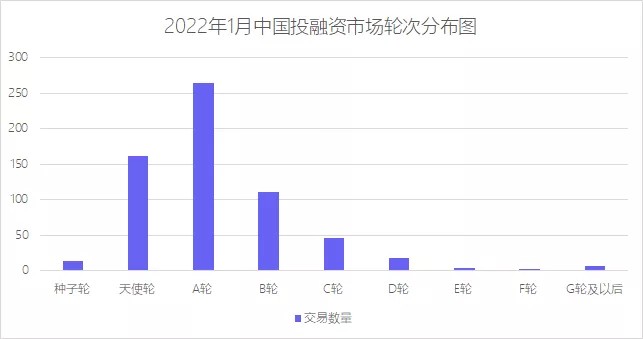

1. 轮次分布

睿兽分析数据显示,2022年1月国内一级市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共265起,占比42.2%;其次是天使轮(天使轮、天使+轮),发生162起,占比25.8%;泛B轮(Pre-B轮、B轮及B+轮)共111起,占比17.68%;处于种子轮、C轮和D轮之后的投融资事件分别是13起、46起和31起,分别占比2.07%、7.32%和4.94%。

数据来源:睿兽分析

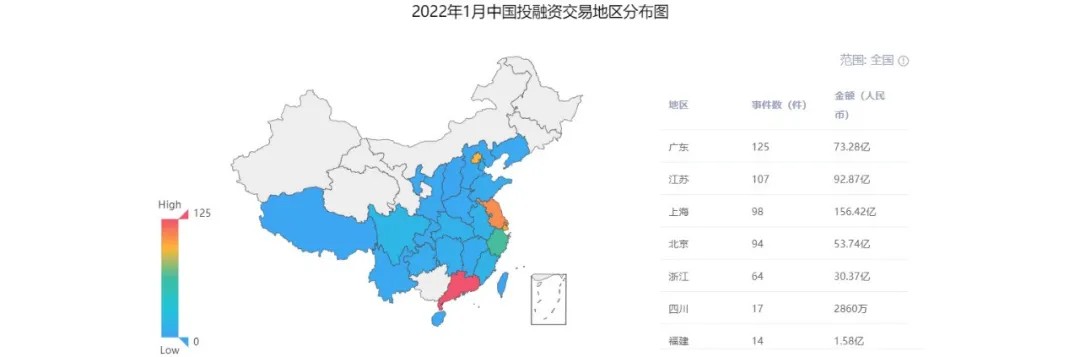

2. 地区分布

广东、江苏和上海成为本月发生投融资事件最多的地区,分别有125起、107起和98起。除此之外,北京94起,浙江64起。

数据来源:睿兽分析

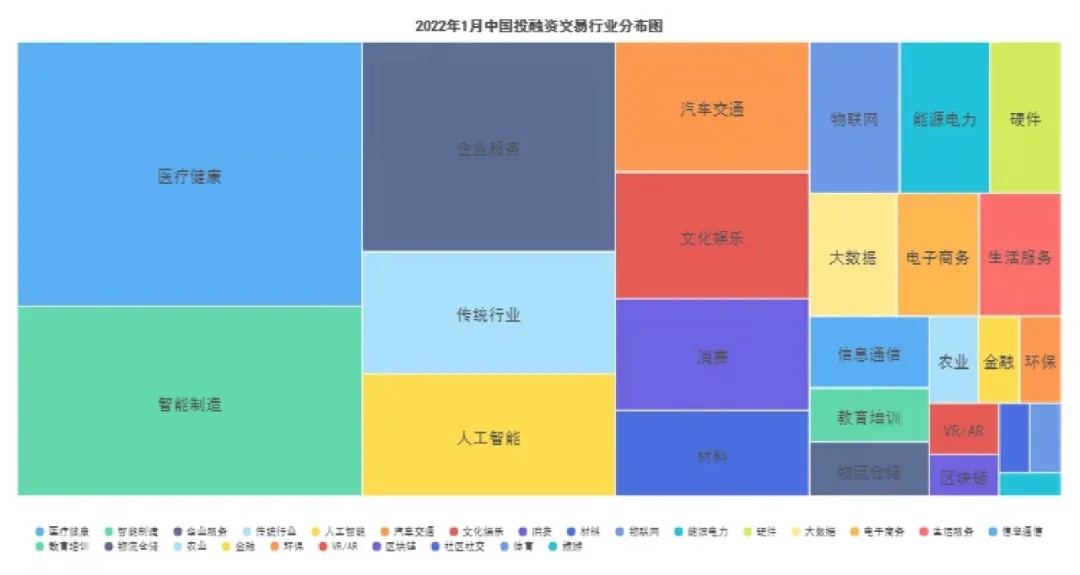

3. 行业分布

睿兽分析数据显示,2022年1月国内一级市场投融资所处行业数量TOP5的分别是医疗健康、智能制造、企业服务、人工智能和传统行业。其中,医疗健康领域共发生127起融资事件,已披露融资总金额为152.99亿人民币;智能制造领域共发生91起,已披露融资总金额为66.23亿人民币。

数据来源:睿兽分析

在人工智能领域,康复机器人研发商「傅利叶智能」宣布于近日完成4亿元D轮融资,该轮融资由软银愿景基金领投,Prosperity7 Ventures、元璟资本跟投。骨科手术机器人研发商「元化智能」近日完成数亿元人民币B轮融资,国际尖端血管介入手术机器人研发商「微亚医疗」完成数千万元A轮融资,手术机器人成为人工智能领域细分热门赛道。

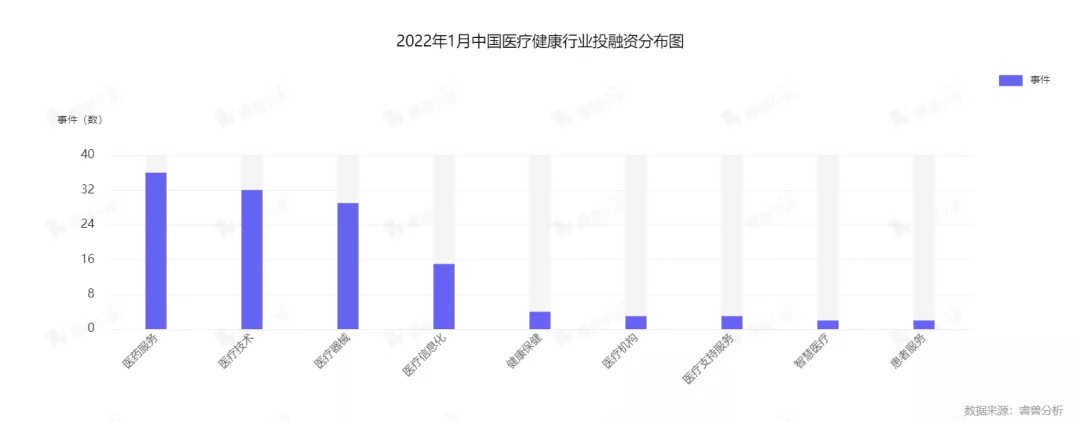

4. 热门赛道

睿兽分析数据显示,2022年1月国内医疗健康市场投融资事件中,属于医药服务行业的有36起,医疗技术行业有32起。

医疗健康领域重点投融资项目

大分子生物药研发商「臻格生物」完成1亿美元C轮融资,由高盛资产管理(Goldman Sachs Asset Management)与Sofina领投,Novo Holdings A/S、启明创投、IDG资本、洲嶺资本、君信资本和同创伟业跟投;

电子产品研发生产商「硅基仿生」完成超过5亿元C++轮融资,由CPE源峰领投,前海母基金、兼固资本、建发新兴投资、京铭资本以及老股东鲁信创投等跟投,本轮融资将用于CGM(持续葡萄糖检测系统)产品的技术升级、市场推广以及新的产品线开发。

精准基因编辑技术研发商「克睿基因」完成6,000万美元B轮融资,华兴资本担任独家财务顾问,本轮融资将主要用于加速克睿基因在血液、实体肿瘤细胞治疗产品的临床开发,推进基于AAV病毒创新血清型筛选及基因编辑产品的开发和国际合作。

肿瘤和免疫肿瘤创新药物研发商「同源康医药」完成3.3亿元C轮融资,厚纪资本领投,凯乘资本担任独家财务顾问。

小分子创新药研发商「爱科诺生物」完成超5000万美元B轮融资,超额完成募资。本轮融资由洪泰基金领投,中南创投、深创投、元禾控股、广发信德跟投,本轮融资将主要用于推进爱科诺研发管线中多个项目的临床试验及临床前开发、拓展国际业务合作。

睿兽分析数据显示,2022年1月国内智能制造市场投融资事件共计发生91起,融资金额66.23亿元。

智能制造领域重点投融资项目

模拟与混合信号多媒体芯片制造商「硅谷数模」于近日完成15亿元 Pre-IPO轮融资。本轮融资由深创投领投,招商局国家服贸基金携招证投资联合领投,由TCL、联和资本、上汽恒旭、海尔资本等产业投资方,以及上国投资管、兴橙资本、华控基金、厦门创投等投资机构作为联合投资方,公司多个老股东包括厚扬资本等在本轮融资中追加投资。

第三代半导体技术研发商「承芯半导体」完成超十亿元的A轮融资,此轮融资由中国互联网投资基金和武岳峰科创共同领投,小米长江产业基金、华兴新经济基金、中金泰富、启泰资本、国联资本、中经合鲁信基金、快克股份等参与跟投,华兴资本担任本轮融资的独家财务顾问。

空间工程技术研发商「科工空间」融资8亿元人民币A轮融资,中信建投作为联合领投方,投资2亿元人民币,本轮其他投资方还包括金融街资本、金石投资、光大金控、方正和生投资等机构。

机构布局分析及观点

红杉资本和启明创投中国成1月份最多创业项目捕手,人工智能将进一步发展。

睿兽分析数据显示,2022年1月已披露在一级市场股权融资领域出手次数最多的机构为红杉资本中国,出手次数为18次。启明创投出手10次,腾讯投资出手9次,经纬创投和中金资本出手的次数据均为9次。

1月份国内参与投资的机构共656家。其中包含VC/PE机构576家,CVC机构80家。其中CVC投资行业前五名为“智能制造、医疗健康、传统行业、汽车交通、人工智能”。各行业投资数分别为智能制造29起,医疗健康16起、传统行业12起,汽车交通和人工智能各20起。

截至目前,中国独角兽数量为380家。“医疗健康、企业服务、智能制造”仍然是比较热门的投资赛道。在前文整理的12起大额融资事件中,有5家芯片和半导体公司,未来,随着芯片和半导体等技术的快速发展,人工智能将会新一步发展和成熟。例如“疫情”背景催化了“配送”“商用清洁”等服务机器人的需求,手术机器人公司在本月也有数起大额融资事件,智能家居是传统制造企业转型升级的重要途径,人工智能将在更多的领域得到更广泛的应用。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。