文 / 巴九灵(微信公众号:吴晓波频道)

上周,全国两会正式落下帷幕。

今年两会,小巴在朋友圈里看大家通读《2022政府工作报告》,热议各人大代表、政协委员的提案,好不热闹。而一些有心人已经开始根据两会热门话题,着手研究不同产业的未来潜力。

先和大家透漏几个报告中的亮点,希望对你的2022年,无论是投资还是寻找工作机会,都能有所帮助:

◎ 新基建、数字经济将联手贡献超过20%的GDP;

◎ 2021年我国已经建成全球最大的5G网络;

◎ 2021年新能源发电量首次突破一万亿千瓦时;

◎ 我国风电装机量累计占全球的37%,年均复合增长率是全球的2倍;

◎ 辅助生殖每年贡献30万新增人口。

“两会”热点里,我们发现了这些产业机会

中国建成全球最大的5G网络

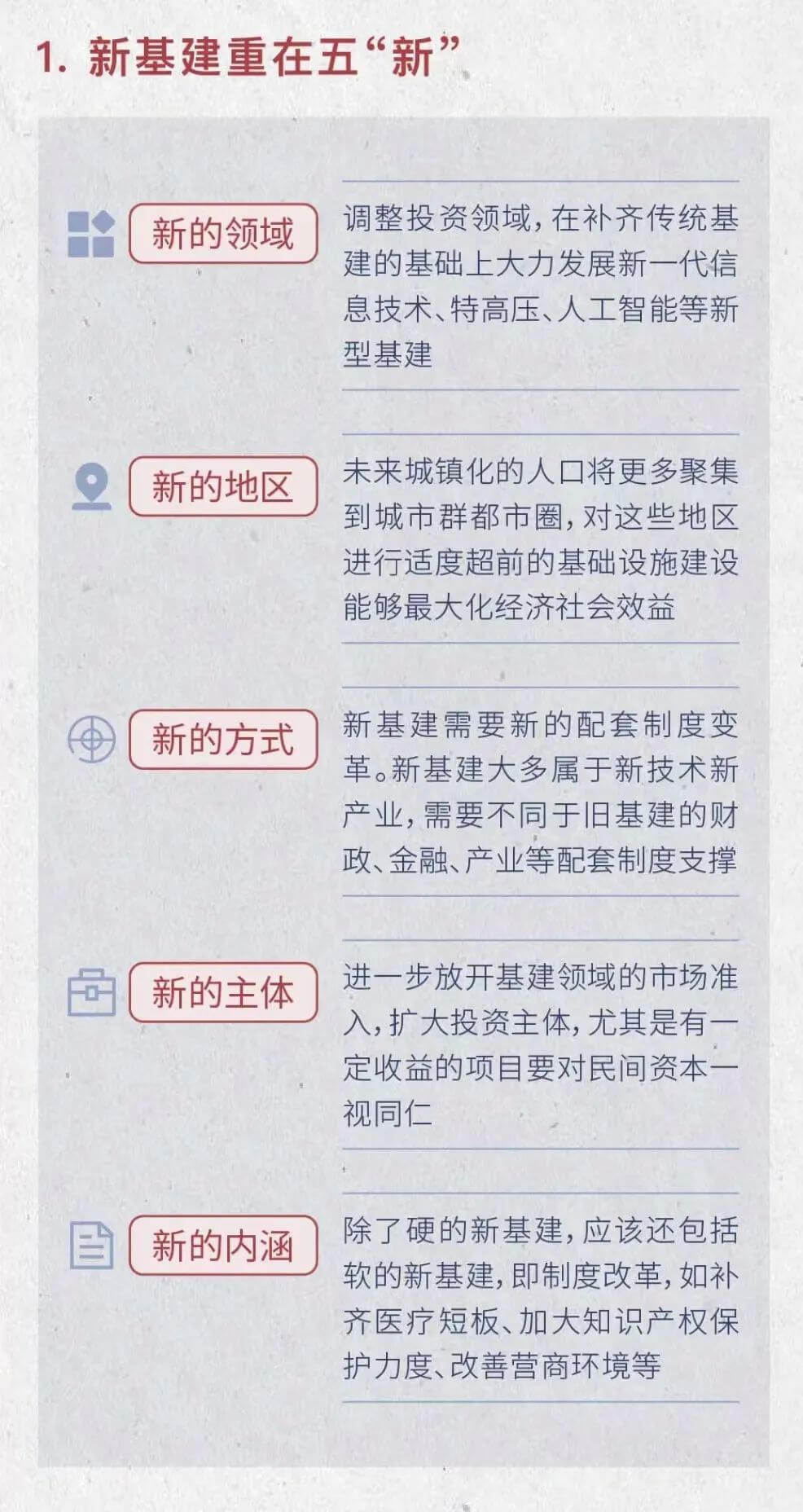

首先,我们来聊聊新基建。用官方的话说,新基建是稳增长、稳就业的重要抓手。

3月5日发布的《政府工作报告》中提到,要“积极扩大有效投资。围绕国家重大战略部署和‘十四五’规划,适度超前开展基础设施投资”。

具体来看,新基建的投资机会包含这七个领域:5G基建、特高压、城市高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。

《两会中的投资机遇追踪》

以5G为例:

▶▷从基建数量看,2021年我国已经建成全球最大的5G网络。5G基站总量占全球60%以上,每万人5G基站数较2020年提高近一倍。

▶▷从用户规模看,5G移动电话用户达到3.55亿。据Dell'Oro Group统计,预计到2024年中国5G用户规模将达到10.1亿人,市场规模达3.3万亿元。

▶▷从投资规模看,中国信通院预测,到2025年5G网络建设投资累计将达到1.2万亿元。此外,5G网络建设还将带动产业链上下游以及各行业应用投资,预计到2025年将累计带动超过3.5万亿元投资。

数字经济占GDP比重将提升至10%

自2017年政府工作报告中首次提及,“数字经济”已多次被写入政府工作报告中,今年也再一次提及。

根据国务院《“十四五”数字经济发展规划》的要求,我国数字经济核心产业占GDP比重将从2020年7.8%的水平提升至2025年的10%。

数字经济可以分为数字产业化和产业数字化,前者是指原生的数字技术应用类企业;后者是指用数字科技改造传统产业,即数字化转型,具体应用在如工业互联网、物联网等层面。

《中国互联网发展报告2021》显示,中国数字产业化规模达到7.5万亿元,产业数字化规模达到31.7万亿元。

想要抓住数字经济产业的机会,以下几点不妨多加关注:

① 互联网流量见顶,数字化向第一、第二产业溢出。

在互联网流量红利见顶、大宗商品成本上涨的背景下,资本市场开始把目光投向提升实体经济高效可持续发展的领域。

从投融资市场来看,2021年医疗健康、企业服务、生产制造、汽车等硬科技行业受资本青睐,数字经济步入产业深水区,在数字经济深入第三产业应用时,技术创新红利有望向一、二产业溢出,比如智慧工业、智慧能源、智慧农业等细分领域。

②智能制造领域国产化替代加速。

目前,中国是全球第一大芯片市场,但对进口芯片的依赖度却居高不下,在这种背景下,国内半导体厂商的加速崛起势在必行。

国家政策也在为芯片国产化替代助力,根据国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》要求,2025年芯片自给率要达到70%,中国半导体产业有望诞生更多独角兽。

③数字化手段也提升了城市治理和管理能力。

在很多省份,发展数字经济正在成为地方政府的“先手棋”。

例如《中国电子报》报道,在山东省东营市,浪潮的双碳管控平台帮助城区2.2万多盏传统路灯实现智能化升级,综合节能率达到62.32%,减少碳排放超过1.76万吨。同时,改造后的智慧路灯接入了物联网和智慧城市照明系统,工作人员可远程监控城区每一盏路灯的工作状态、照明效果。可节约管养成本50%以上,故障修复及时率达到100%。

复合增长率是全球2倍 风电行业国产化加速发展

自2021年“双碳”首次被写进政府工作报告中,节能减排工作便全面展开。

值得关注的是,今年报告提出能耗强度目标由去年的“单位国内生产总值能耗降低3%左右”调整为“在‘十四五’规划期内统筹考核,并留有适当弹性”。这说明之前运动式减碳的一些做法会得到纠正。

未来,“双碳”建设重点在于推动能源革命,推进能源低碳转型。

一方面,加强煤炭清洁高效利用,有序减量替代,推进大型风光电基地及其配套调节性电源规划建设,提升电网对可再生能源发电的消纳能力;另一方面,推进钢铁、有色、石化、化工、建材等行业节能降碳。

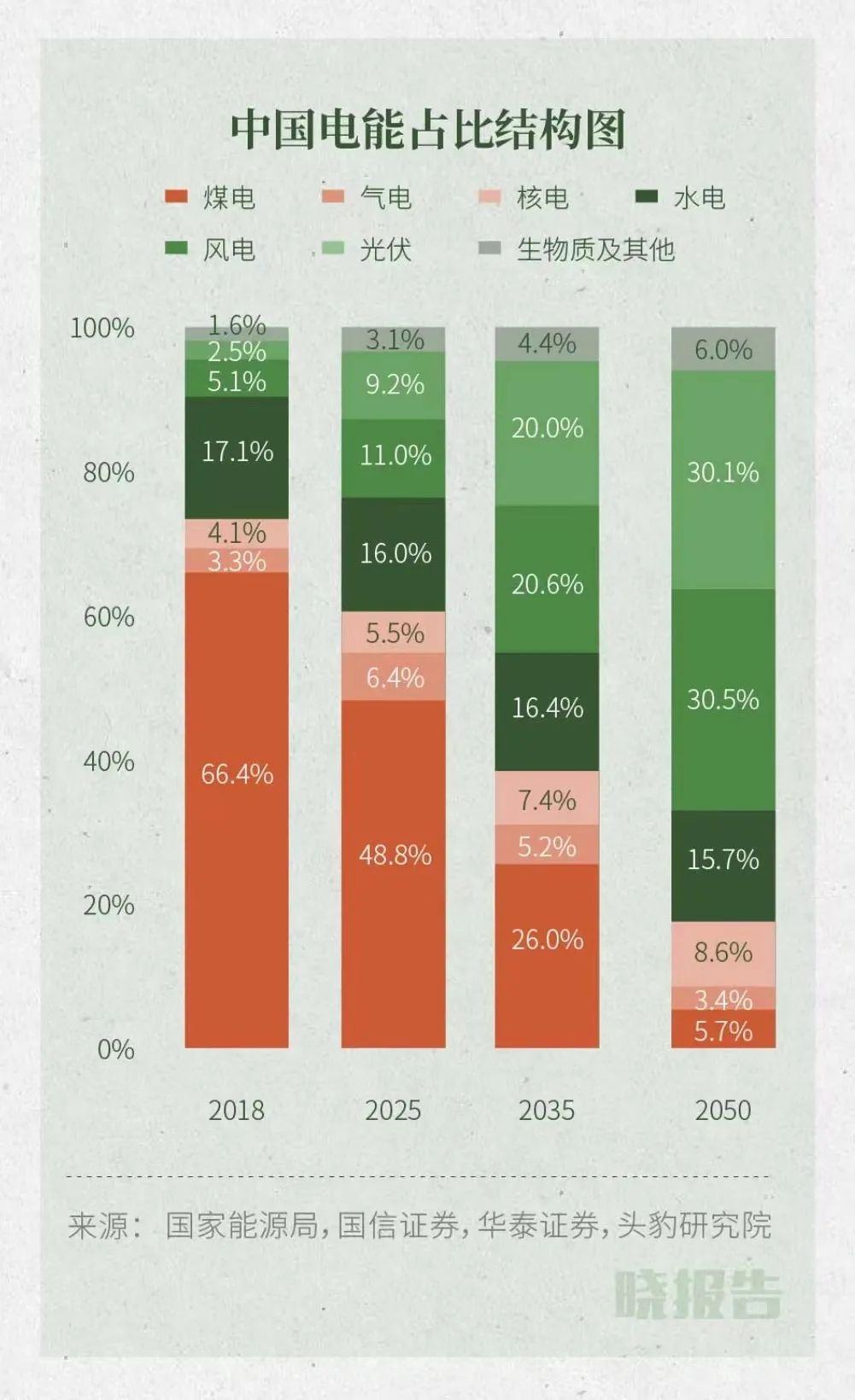

就目前来讲,火力发电依旧是“主力军”。但不难发现,风电、光伏、核电等其他能源的占比,呈现逐年增长的态势。国家能源局最新数据显示,2021年1月至11月,我国新能源发电量首次突破一万亿千瓦时,占全社会用电量的13.8%。

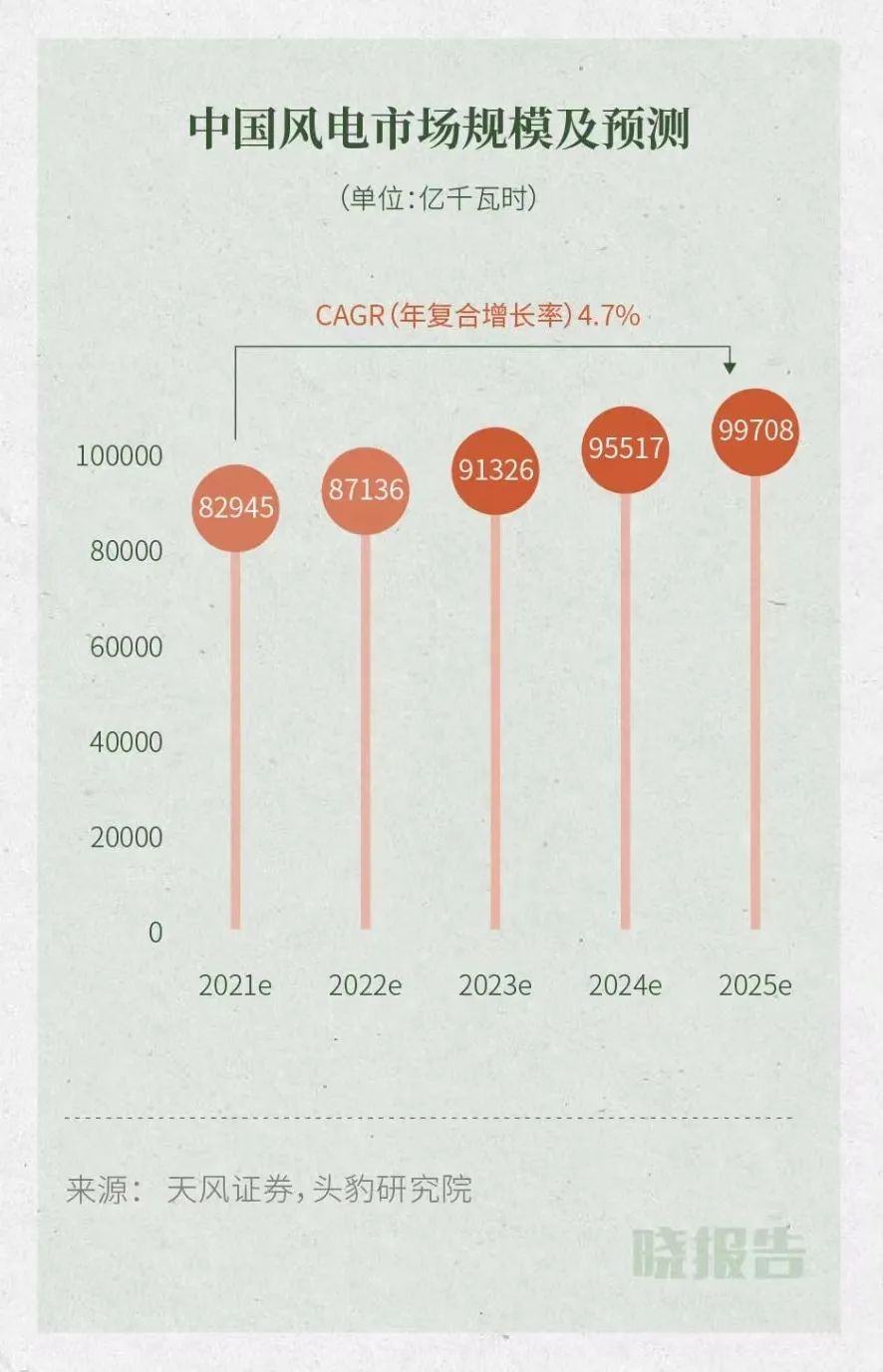

截至去年,全国风电新增装机容量达到7000多万千瓦,累计装机容量达到28000多万千瓦。横向对比来看,我国风力发电量已经跃居全球首位。风电累计装机量占全球的37%,年均复合增长率达到24%,是全球增速的2倍。

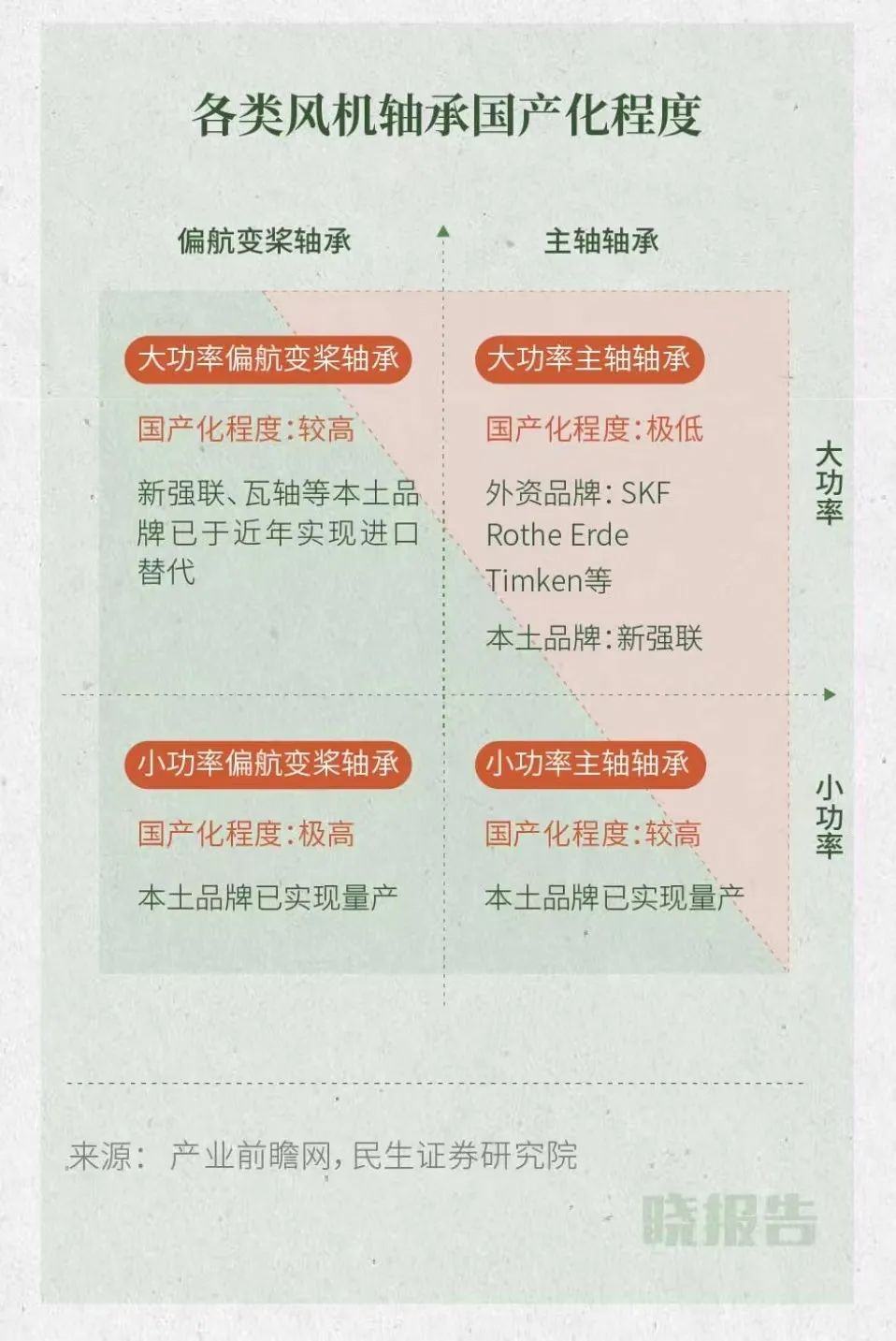

具体看产业链情况,风电产业在我国经历十多年的发展,上游零部件除关键轴承需要进口外,其他风机零部件厂商基本可以供应自给,国内零部件厂商专业性较强。

例如主轴,是风电整机的重要部分,也是国产化程度最高的风电零部件。主轴的体积小、重量轻、技术简单,也容易运输,目前,国内风电主轴行业双寡头企业是金雷股份和通裕重工,2020年两者合计占全球风电主轴市场份额的60%以上。

最后关注一下风机制造行业。近年来,国内风电行业厂商集中程度高,大型国企在风电建设市场优势明显,市场占有率较高。截至2020年底,中国风机厂商近70家,前五大公司合计市场占有率达66%。

辅助生殖每年贡献30万新增人口

在两会期间,如何提高生育水平、激发年轻人的生育意愿,成为热议话题,关于鼓励生育的提案超过20份。

现阶段,中国育龄夫妇的不孕不育率达到了12%—15%,太平洋研究院预计2023年这一比例将提升至20.4%。

伴随着不孕不育率上升、不孕不育夫妻数量增加及接受试管婴儿意愿增强等因素影响,辅助生殖行业高速发展。主要由以下三个原因驱动:技术、政策、行业渗透率。

首先,在于辅助生殖对生育率的贡献。在中国,每年因试管婴儿增加的新生儿约有30万名。

其次,是政策的扶持。近日,北京市医保局宣布,将宫腔内人工授精术、胚胎移植术、精子优选处理等16项辅助生殖技术项目纳入医保甲类报销范围。以第一代、第二代试管婴儿为例,平均费用为30000—40000元,其中,药费占比为30%,技术项目费用占比为70%,如果技术项目纳入医保甲类报销范围,可为患者整体减负56%。

最后,行业规模有前景。中国辅助生殖服务渗透率仅为8.7%,而美国超过30%,随着辅助生殖进医保,为不孕不育夫妇减轻支付负担等举措,行业渗透率将继续提高。

根据头豹研究院数据显示,2020年,中国辅助生殖行业规模已经达到434.1亿元。如果按照年复合增长率14.5%的水平持续增长,到2025年,中国辅助生殖行业市场规模将达到854.3亿元。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。