编者按:本文来自微信公众号:吴晓波频道,作者:顾婷婷,创业邦经授权转载,头图来源图虫创意

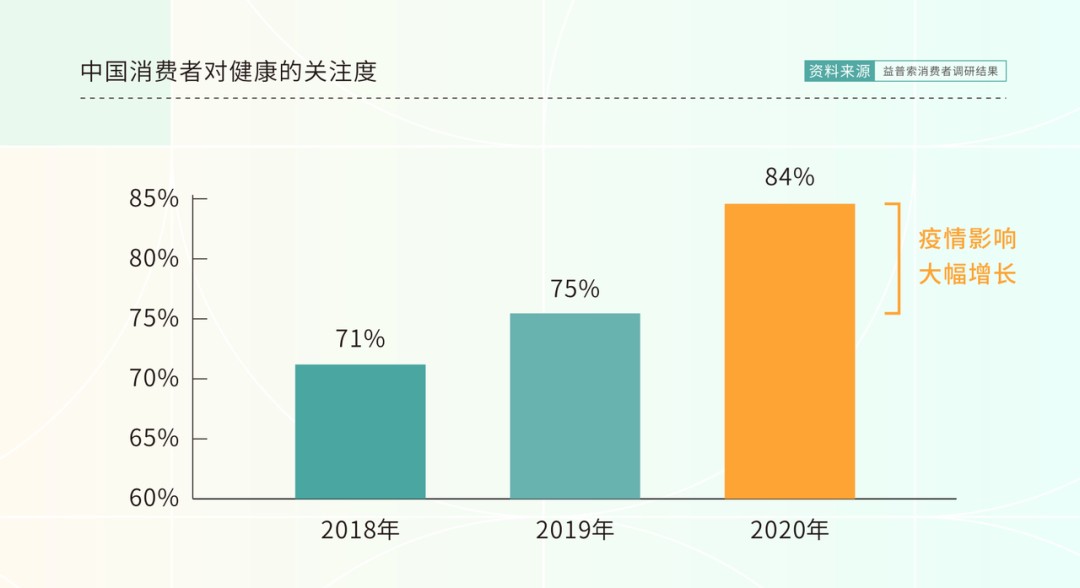

持续三年的疫情生活,快乐自由退居二线,健康安全被无理由置顶。

当小巴走进便利店,扫一眼货架上的肥宅快乐水,再看一眼旁边的无糖气泡水,回想了下刚吃过的减脂餐,摸了摸自己略圆润的胳膊,一番犹豫后,最终拿起了桃子味无糖气泡水。

近年来,类似的情形不断发生,伴随而来的,是“无糖”成为了新的饮料风口。

无糖饮料市场规模从2014年的16.6亿元增长至2020年的117.8亿元,年增长率38.69%,七年增长609%,远超饮料行业总增长率。

与此同时,2020年表示更愿意购买无糖产品的受访消费者已高达78%,购买无糖或减糖饮料的人群渗透率从2018年的36%提升至2019年的55%。

此一时也,彼一时也。

遥想2011年3月,农夫山泉刚推出“东方树叶”,“神秘”的口感劝退世人,好不容易坚持到2016年,却荣获了当年“中国最难喝饮品top5”。

现如今,2021年东方树叶占据五成以上中国无糖茶市场份额,销量翻倍增长,连续多年稳居无糖茶第一品牌。以至于到了2022年4月,旗下一款限定新品上市,上线4天即被抢购一空,甚至在闲鱼上引发高价拍卖。

此外,还有元气森林的横空出世。今年年初,还有媒体曝出“两乐”(可口可乐与百事可乐)力图在无糖赛道上围剿元气森林的新闻。

“无糖”真的又甜又健康?

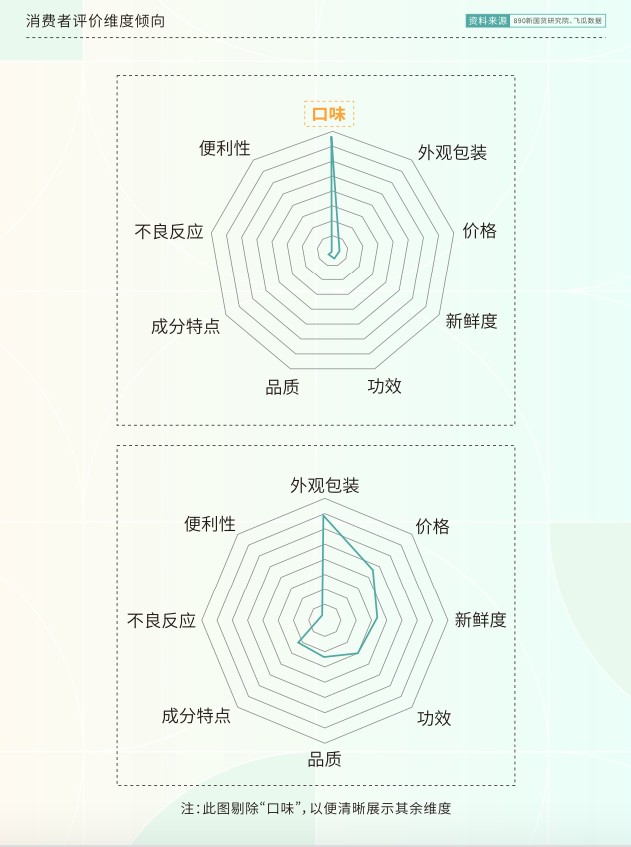

关于无糖饮料,消费者讨论度最高的主题是口味,其次是外观包装、价格及新鲜度等。

消费者对产品的功能讨论较少,大多数消费者购买无糖饮料是为了解馋的同时,不增加体重。

但面对无糖,许多人还是会担心,这些无糖饮料是否真的零糖、零添加、零负担——即喝了不会长胖?

我们先来回答第一个问题,无糖是不是零糖。

答:“无糖”不等于“不含糖”。

据食品安全国家标准《预包装食品营养标签通则》规定,“无糖食品”是指每100克固体或100毫升液体食品中含糖量不超过0.5克。

因此,“无糖”只是对食物中糖类的含量进行了限定。

于是延伸出一个问题:既然无糖,为什么很甜?

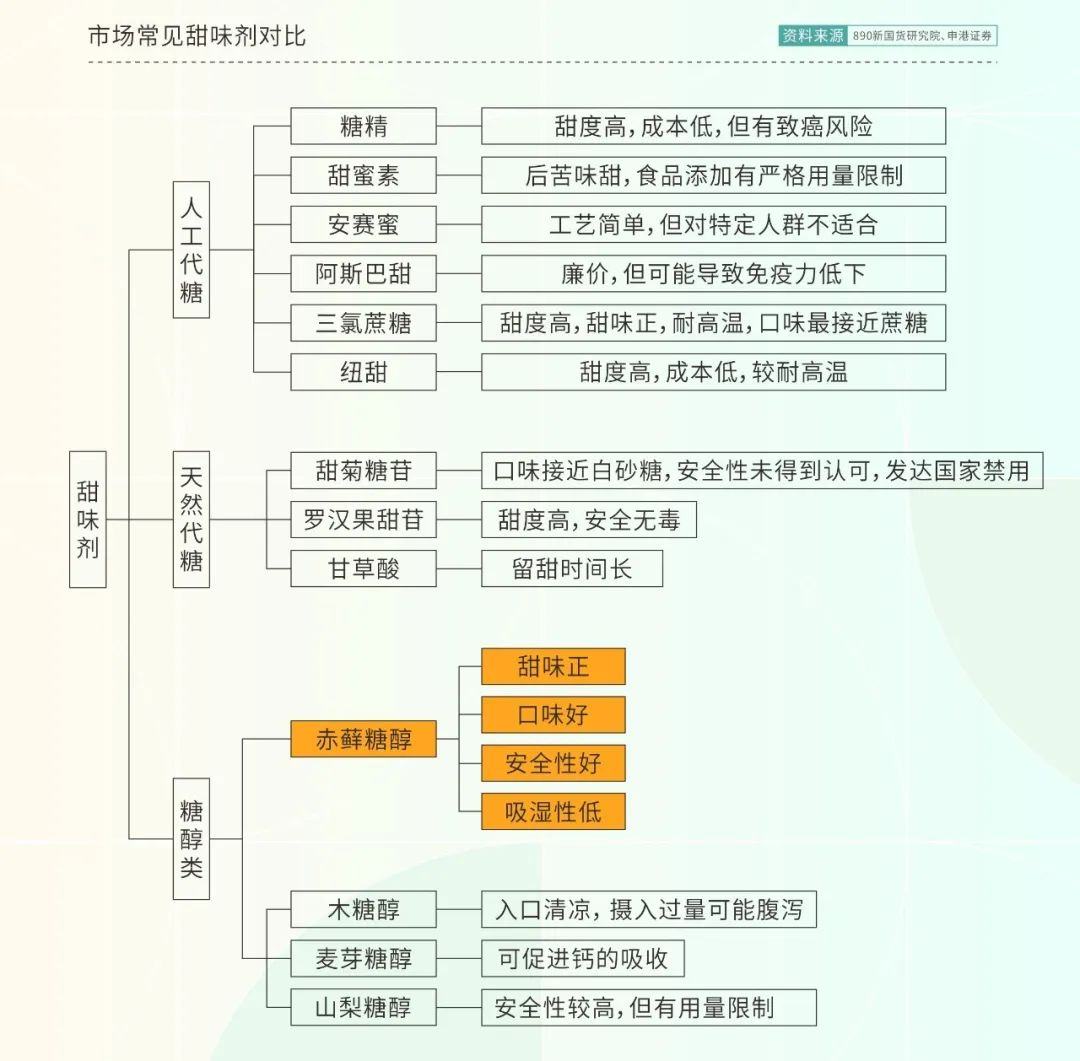

因为甜味剂。

市面上常见的甜味剂主要分为人工代糖、天然代糖和糖醇类代糖几类。

但甜度与安全性相关联。

人工代糖主要分为糖精、甜蜜素、阿斯巴甜等六个品种,具有甜度高成本低的特点,但安全性上存在致癌和降低免疫力等潜在隐患,目前已被美国、日本等国的卫生部门禁用。

天然代糖主要从甜菊、罗汉果等自然植物中萃取糖分,同样具有甜度高的优点。但同样,甜菊糖苷的安全性未得到世界医学界的一致认可,其致癌性在学术界仍存争论,且对男性生殖能力可能造成影响,目前已被美国、欧盟、新加坡等多个发达国家和地区禁用。

与前两者相比,糖醇类代糖在安全性上,对一部分糖醇不耐或摄入过量的人而言,容易造成腹泻。

除此之外,依据目前的研究成果,糖醇类代糖的安全性比其他几类都更高一些。

如今市场上,比较突出的是赤藓糖醇。

它的甜味正、口味好、吸湿性低利于延长保质期,是许多品牌的首选代糖原料。

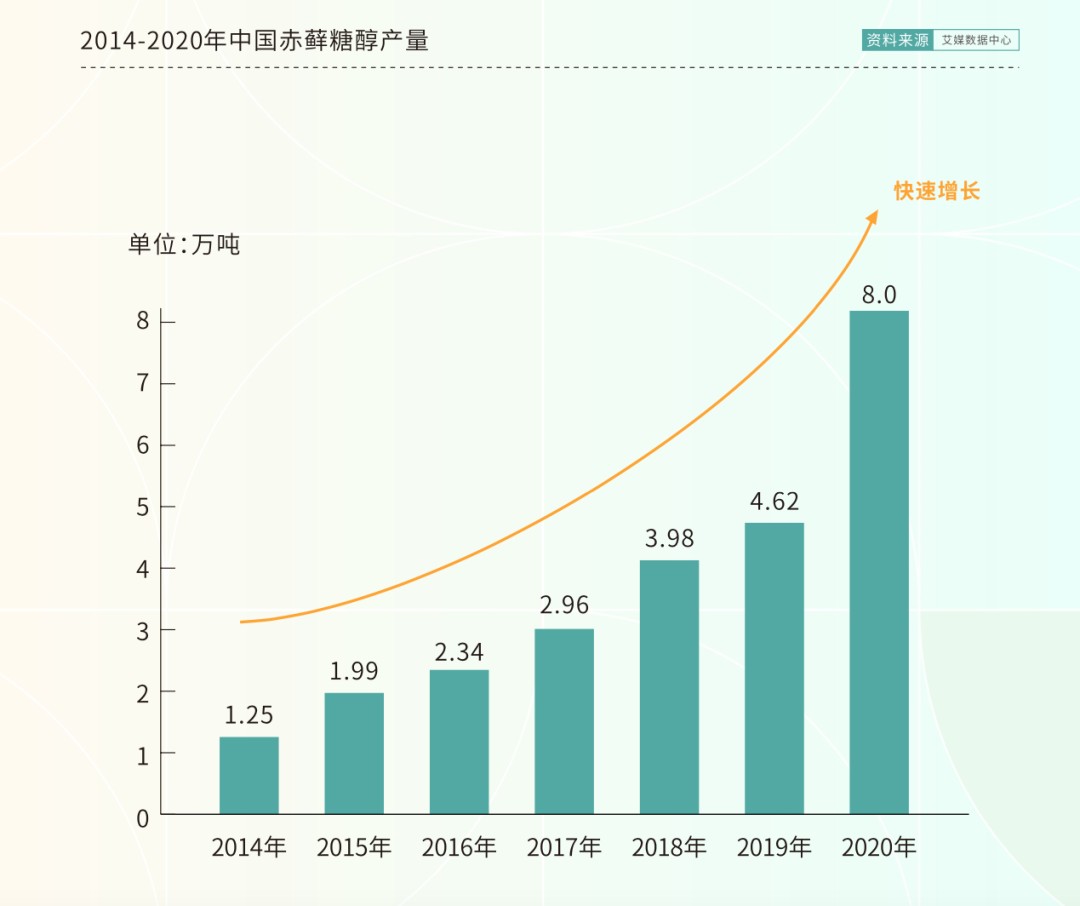

伴随着“无糖”风口的出现,我国的赤藓糖醇产量从2018年的3.98万吨增长至2020年的8万吨,幅度高达101%,赤藓糖醇在无糖饮料产业链的上游占据了重要地位。

尽管如此,《无糖饮料新国货品类报告》认为,它还有很大的增长空间,因为目前蔗糖和果葡糖浆的比例高达市场份额的90%,人工合成甜味剂和其他甜味剂合计仅10%。

谁在痛饮无糖?

小巴的一位90后时尚设计师朋友小吉曾在上海工作,月收入2万左右,后来辞职回杭州创业。

她对于身材皮肤管理有着专业极致的追求。

如何极致呢?平时出门她全副武装,仿佛养蜂人的样子,为了防晒,她可以毫不畏惧“社死”。

如今,在她的工作室桌子上摆满了无糖气泡水和无糖可乐。

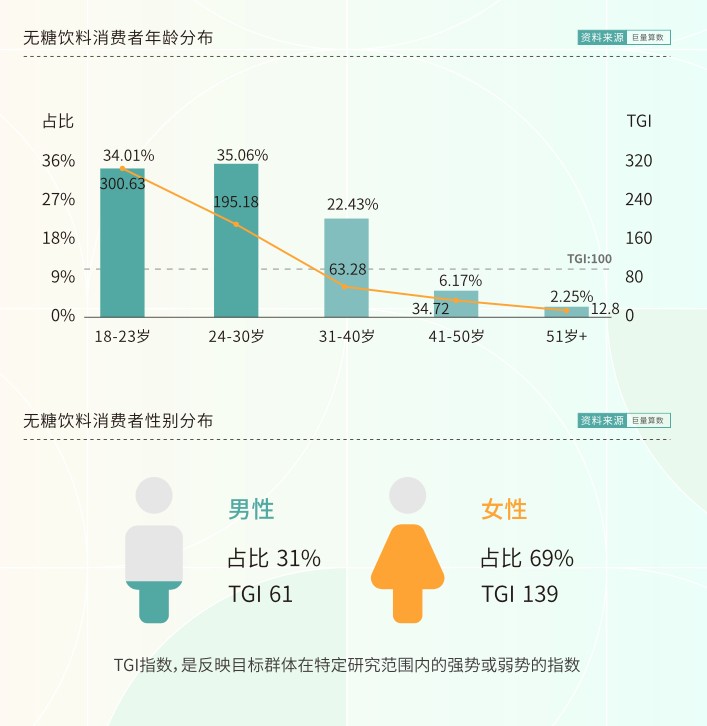

像小吉这样的女生是近年来无糖饮料的核心消费群体。

无糖饮料的消费者以18岁—30岁的年轻人为主,占总消费人群的69.07%;性别上,无糖饮料消费者中,接近七成为女性;地域上,消费者主要集聚在一、二、三线城市,占比达到62.8%;偏好度上,一、二线城市消费者对无糖饮料具有更强的偏好。

那么,放满无糖可乐真的就是健康吗?

小巴想告诉小吉的是:

据人民网消息,一项研究通过长期随诊发现:同样喝碳酸饮料,喝无糖胖的人更多,得糖尿病的人更多。医生分析,0卡0糖饮品比普通饮品更健康安全,但心态上来说,我们觉得无糖会多来两罐。此外,“0卡0糖”饮品中含有刺激食欲的成分,反而会使我们想吃东西,增加了肥胖、患糖尿病等风险。

对此,业内人士指出,白开水肯定是最健康的。如果之前并没有喝饮料的习惯,那么不要因为代糖无热量而刻意饮用无糖饮料;但与含糖饮料相比,“无糖饮料”无疑是更健康的选择。

因此,“无糖”虽好,也切记不要贪杯。

毕竟,它的价格也确实不高。

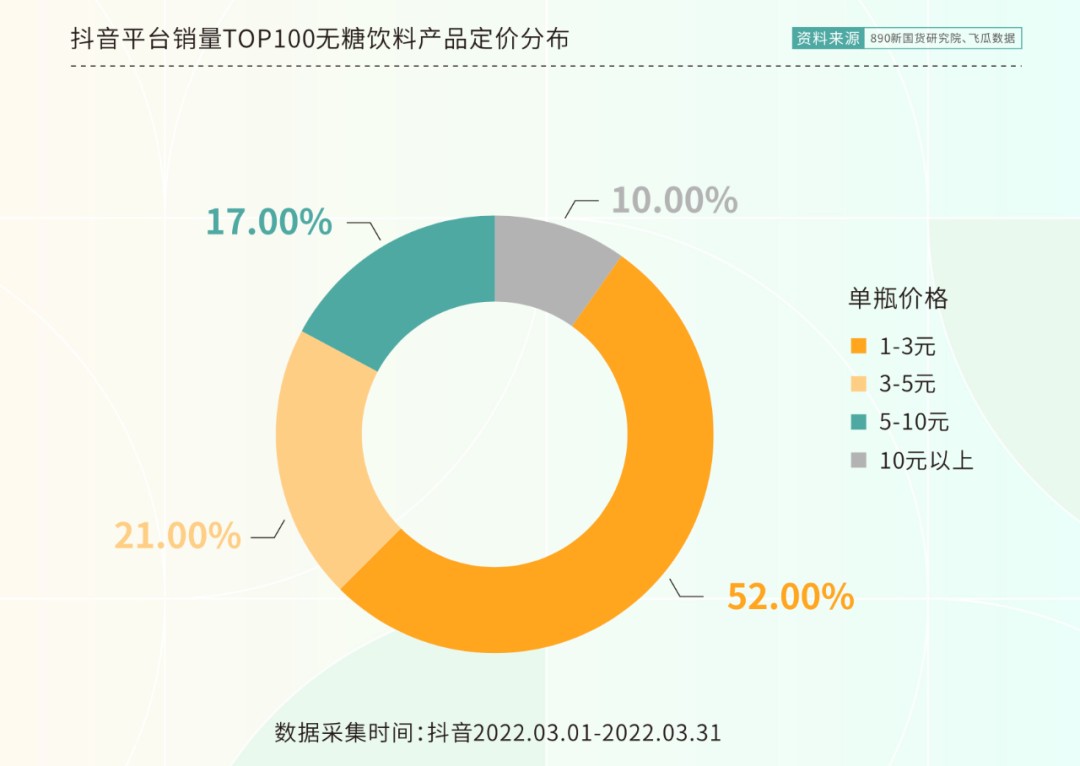

根据《无糖饮料新国货品类报告》,1—5元价格带的无糖饮料产品最受青睐。抖音平台销量前100的无糖饮料产品定价主要集中在1—5元,占比达73%。

无糖赛道里的新国货经验

2022年伊始,据新浪财经报道,“两乐”曾放出狠话:

“今年下定决心干倒元气森林!”

元气森林成立不到6年,就攻入百年品牌的可乐腹地,让两大可乐巨头感受到了一丝隐忧。

更何况,还不止元气森林。

从新老国货饮料品牌的整体布局来看,以元气森林为代表的新国货和以农夫山泉为代表的传统国货品牌纷纷入局无糖饮料赛道,并在碳酸饮料、茶饮料、蛋白饮料和咖啡等多个细分维度与市场传统霸主可口可乐展开竞争。

但这些后起之秀也是师承于国际巨头。

十年前,中国在洗护用品、日用品和食品等领域的消费品供应链网络就已经成熟,但当时本土的产能大多数是给国际品牌代工。

2012—2015年期间,中国的快消品市场竞争日益激烈。国际巨头们为了更好地理解和适应中国市场,不得不把部分产品设计职能从欧美总部转移到中国本土,从那时起,一些中国的年轻人就慢慢从国际大公司组织起来的完整产业链里,直接汲取了设计消费品的先进经验。

在自己开始创业时,他们一手是先进的国际经验,同时又背靠着强大完备的中国供应链网络。

我们以元气森林为例。

元气森林是把互联网精益创业的思维模型引入到传统行业的饮料企业。

它们做饮料产品,大到定位和口味选择,小到包装的样式,都先仿照互联网思维,打造MVP(最简单化可行性产品)。

随后,用A/B测试的方法去收集用户反馈,然后分析数据,快速迭代,并通过给用户做0糖0脂的教育,强化用户心智。

营销玩法上,除了推出常规款外,元气森林还会设计季节限定口味和特殊口味,通过每款口味的圈粉,抓住年轻人酷爱尝鲜又乐于分享的特点,在小红书、豆瓣等社群形成圈层传播,进一步扩大影响力。

不过,没有自己的供应链,永远挺不起腰杆。

这是“两乐”围堵元气时,它们获取的新经验——再高能的玩法也需要供应链做支撑。

据公开资料显示,从2019年开始,元气森林就在力图补足短板。

在三年的时间内完成了五大“森林工厂”布局:安徽滁州、广东肇庆、天津西青、湖北咸宁和四川都江堰等自有工厂。

“无糖”的护城河

年轻人偏爱的产品,自然成为资本市场的宠儿,无糖饮料赛道也开始变得拥挤。

据成都商报红星新闻报道,仅2020年,伊然乳矿气泡水、统一茶霸、银鹭山云茶画无糖茶、健力宝微泡水、康师傅冷泡绿茶、冰峰茯茶、雀巢优活气泡水、喜小茶气泡水等一众新兴无糖饮料逐一亮相。

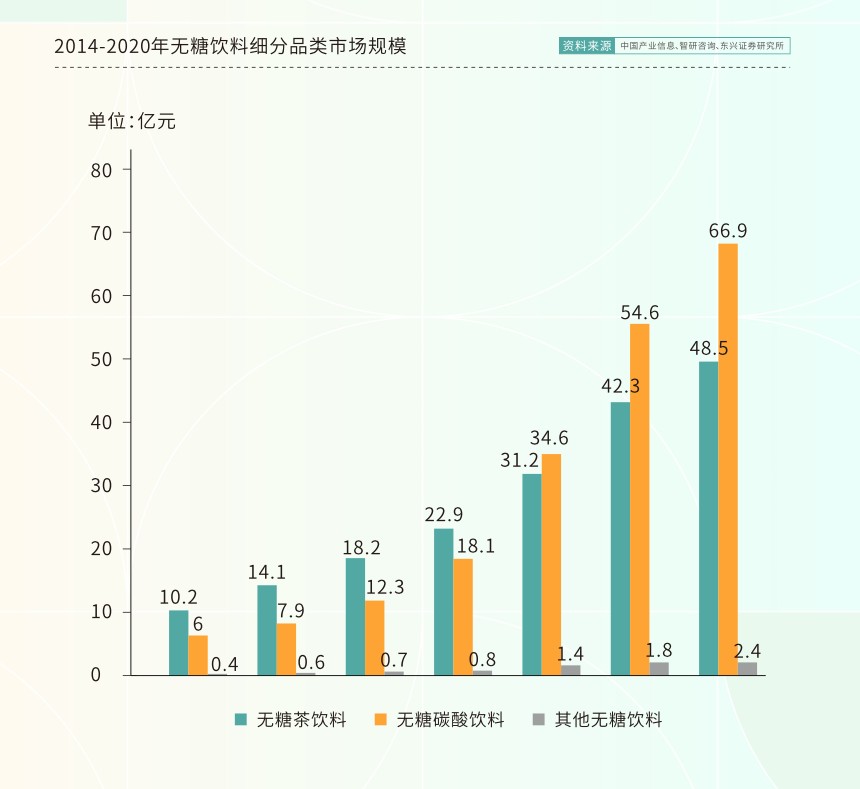

品类方面,无糖碳酸饮料和无糖茶饮成为无糖饮料中发展最迅速的细分品类,目前规模已排第一和第二,且规模量级远超其他。另外,无糖概念正在向其他细分品类渗透,如功能性饮料和蛋白饮料等垂直领域均出现了无糖型产品。

大家看重的是未来的增长空间。

《无糖饮料新国货品类报告》提到:无糖碳酸饮料有至少十倍发展空间;无糖茶饮处于爆发初期,2024年有望规模翻倍。

2019年我国的茶饮料市场规模787亿元,其中无糖茶饮料48.5亿元,只有6%左右的份额。据东兴证券研究所预测,2019—2024年我国无糖茶饮品类市场可以维持20%以上的增长速度,到2024年无糖茶饮料销售额可达115亿元,占茶饮市场份额的12%。

但谁能在其中拥有“护城河”?

技术升级和产品创新是核心问题。

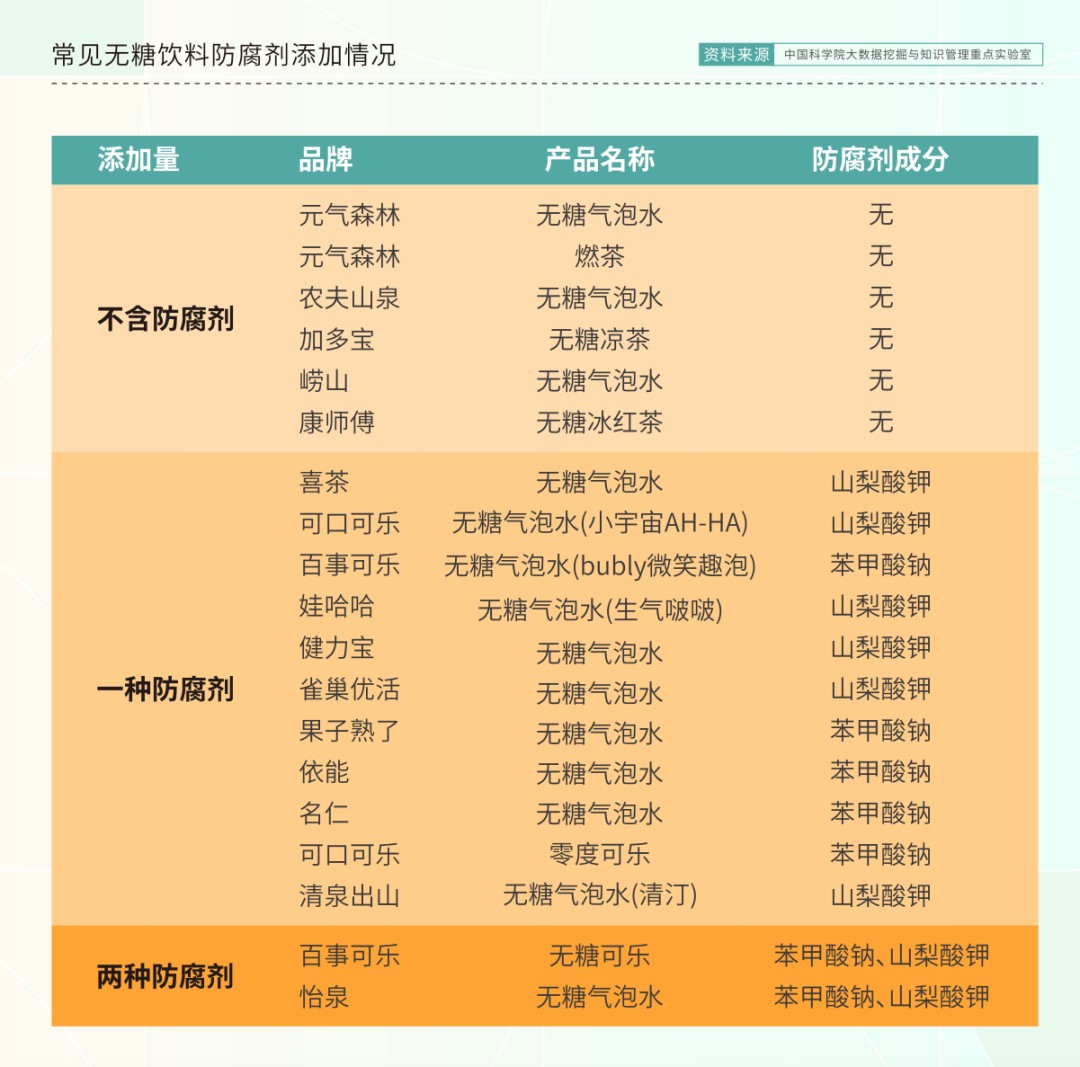

比如,无糖茶饮和“0”防腐剂必须依赖先进的生产线和高端技术。

品牌要做到产品不含防腐剂,就必须拥有造价上亿元的Log6级别无菌灌装技术生产线,以保证生产的产品没有防腐的必要。

尽管添加适量的防腐剂符合国家标准,但少数国产品牌已经开始“0防腐剂”的产品创新尝试,并在产业链、科技创新方面进行积极探索。

据元气森林2021年透露的消息:全球范围内Log6级别无菌灌装技术生产线不足30条,元气森林目前已投产8条,并将在2022年将再投产16条。

而据新京报报道,农夫山泉目前具备达到Log6无菌标准的高速无菌灌装设备以及研发队伍,可以实现具备健康属性产品的自主研发和生产。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。