编者按:本文来自微信公众号 价值星球Planet(ID:ValuePlanet),作者 | 喀戎,编辑 | 唐飞,创业邦经授权转载。

遍布大街小巷的“绿瓶”矿泉水要上市了。

近日,有外媒报道,华润考虑让旗下的包装饮用水子公司华润怡宝饮料(中国)有限公司(以下简称“华润怡宝”)在香港IPO,募资规模或达10亿美元。据知情人士表示,华润内部讨论过华润怡宝的潜在上市事宜,最早可能在明年上市。

实际上,今年以来华润怡宝动作频频。一边推出高端品牌“怡宝露”,一边持续加码佐味茶事、假日系列果汁等新口味饮料,包装水+饮料的“双引擎”战略显露无疑。

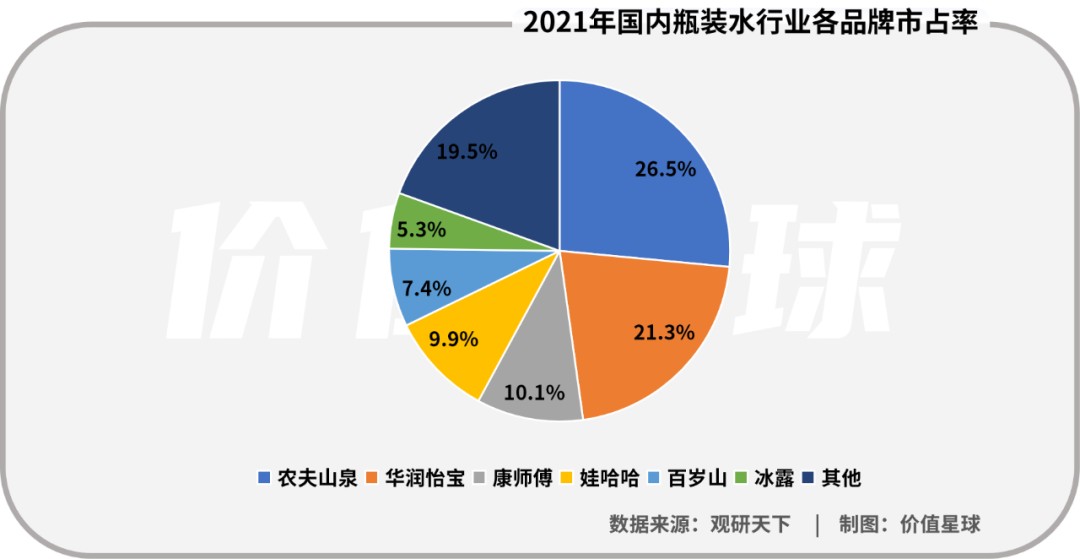

但是华润怡宝最为人熟知的还是那款“绿瓶”的怡宝矿泉水,据观研天下数据显示,华润怡宝在我国瓶装水行业位列第二,市占率为21.3%。

2020年农夫山泉上市的造富神话仍历历在目,身为矿泉水行业老二,华润怡宝必然眼红。这家成立38年的企业选择今时今日拥抱资本市场,或许有自己的考量,但面临的问题也不少。

01 市占率超两成

1984年,中国龙环有限公司在深圳蛇口成立,这也就是如今“华润怡宝”的前身。

彼时,这家公司主要产品是具有贵州特色的碳酸饮料“刺梨汁”。直到六年后,公司才推出600ml*15规格包装“怡寶”牌饮用水,成为中国早期生产销售包装饮用水的企业之一。

华润怡宝身处改革开放前沿的深圳,又受到香港市场活力耳濡目染,公司较快适应了潮流行文化影响。并重金聘请了一家香港设计公司,随后黑色粗体繁体字“怡寳”和法文C’estbon(意为“美好”)同时被印在华润怡宝旗下的包装纯净水瓶身上,这一标志性特点也一直被沿用至今。

1991年,万科买下中国龙环有限公司51%的股份,并大刀阔斧进行改革。一度彻底放弃饮料业务,专注生产、销售纯净水;但1996年前后,在大量同类竞争品牌激战中,怡宝被当时处于战略调整期的万科剥离。

1999年华润集团旗下华润创业有限公司(下称“华润创业”)以1000万元接盘收购怡宝。两年后,怡宝更换老包装,全新形象也就是如今我们熟悉的“绿瓶”。2001-2003年,公司又经历股权动荡、豆奶产品上市失败、拟被达能收购等危机后,2004年怡宝明确了公司发展的定位,也就是“做全国专业化的饮用水公司,并尽快扩大自身规模、增强实力”。

2006年,怡宝成为广东包装水市占率第一,并于2007年正式启动“西进、北伐、东扩”的全国化战略,以背靠华润的“全员铺市、全力巷战”开拓市场、走出华南。

2008年,怡宝被列入华润集团管理体系,成为“华润怡宝”,并列入一级利润中心。

被寄予厚望的华润怡宝,提出“5年实现100亿销售额”的目标,并设想了几个发展方向:跑赢大市、从区域走向全国、从单品到多品。到2015年,怡宝营业额突破100亿,五年复合增长率约40%,市场占有率提升至17.1%,并暂时超过农夫山泉登顶全国第一。

从官方说法来看,华润怡宝最近几年也保持了一定的增长势头。不过它最近一次公布业绩还是在2019,华润财报显示,2019年华润怡宝营业收入103.96亿元,利润总额为8.63亿元。

2021年7月,怡宝发布《2020年社会责任报告》,报告显示截至2020年底华润怡宝全年利润总额10.37亿元,同比增长20.16%;纳税10.27亿元,同比增长11.5%。

据观研天下数据显示,国内瓶装水行业集中度较高。截至2021年,位居行业第一的农夫山泉市占率达到26.5%,华润怡宝市占率为21.3%,位列第二;康师傅、娃哈哈、百岁山、冰露市占率分别为10.1%、9.9%、7.4%、5.3%。

02 “两条腿走路”

据统计,2019年国内软饮行业规模5786亿元,其中瓶装水、即饮茶、果汁、碳酸饮料分别为1999亿元、1222亿元、902亿元、864亿元,占比为34.6%、21.1%、15.6%、14.9%。

在国内软饮行业的大盘里,公司市占率前三名分别为可口可乐(9.1%)、康师傅(8.0%)、农夫山泉(7.2%),华润怡宝以5.2%的市占率排名第四。

华润怡宝部分品牌,图源:官网

其实早在世纪初,怡宝就推出了饮料怡宝豆奶,共有五种口味。此外还有Feel果味茶、纯茶两大系列饮料。但产品在上市后表现并不出色,以失败告终。

2011年,华润怡宝通过与日本麒麟的合作,开创了全国性多品类饮料业务的全新战略,全面丰富了饮料产品线,推出了午后奶茶、火咖、魔力等一系列新产品。随后几年,怡宝又推出了宝蜜水、小主菌、佐味茶事、新魔力运动饮料等多个饮料品牌。

据其2021年7月发布的《2020年社会责任报告》,截至2020年底怡宝在售SKU 35个,覆盖了纯净水、奶茶、咖啡、功能性饮料、乳酸饮料、水果饮料等8大品类。

图源:《2020年社会责任报告》

华润怡宝总经理刘洪基曾表示,华润怡宝因“水”成名,随着消费升级,一瓶普通的瓶装水已不能满足消费市场需求。水和饮料“两条腿走路”成为华润怡宝“十三五”期间的突破重点。

然而,“十三五”已过,怡宝“两条腿走路”的愿景似乎并未完全实现。消费者对于怡宝的印象仍停留在“绿瓶”阶段,除此之外,怡宝始终未能推出一款真正意义上的“大单品”。

雪上加霜的是,怡宝的合作伙伴、日本饮料巨头麒麟控股(全称“麒麟控股株式会社”)退意渐生。2017年前后,麒麟控股就逐渐透露出售华润麒麟的股份。今年2月,麒麟控股宣布将其持有的与华润合资的饮料公司的40%股份售予Plateau Consumer Ltd.,交易价格为1150亿日元(约10亿美元)。华润将继续持有另外60%股份。

此前,双方合作推出过午后奶茶、火咖、魔力等一系列新产品,极大的丰富了华润怡宝的产品线,但这些产品并没有帮助华润怡宝实现集群优势。

华润怡宝的多元化尝试仍在继续,今年早些时候,华润怡宝方面表示,今年推出了佐味茶事绿茶口味、午后奶茶樱花装、海盐荔枝新品,在二季度还将会有2款新品上市。

怡宝露产品,图源:怡宝官微

此外,华润怡宝还在布局高端产品线。2022年4月18日,华润怡宝在官方公众号上公布了旗下全新饮用天然矿泉水品牌“怡宝露”。该产品在天猫旗舰店售价为150元/箱,规格为350ml*12瓶,折合单价12.5元/瓶。

但是截至4月20日16时,该产品在天猫平台仅售出4件。

03 饮料红海搏杀激烈

快速扩容的饮料赛道眼下正经历着“血雨腥风”。

农夫山泉、康师傅、统一等巨头依然强势,元气森林这样的“后浪”野蛮生长,华润怡宝夹在其中并不容易。

2020年9月8日,农夫山泉正式登陆港交所,开盘涨超85%。实控人钟睒睒在短时间内成为亚洲首富,创造了一个财富神话。

然而,复制一个农夫山泉式的神话并不容易。

农夫山泉2021年报显示,2021年公司实现营收296.96亿元,同比上升29.8%。值得一提的是,除了瓶装水,农夫山泉产品线“全面开花”。茶π、东方树叶等茶饮料带来45.79亿元收入;尖叫、维他命水等功能饮料贡献了36.95亿元;NFC、水溶100等果汁饮料收入达到26.14亿元;苏打水饮料、咖啡饮料等产品收入也有17.5亿元。

娃哈哈2021年总收入约515亿元,相比其巅峰时刻的2013年783亿元相差甚远,但仍是中国饮料“天花板”;康师傅饮料收入达到448亿元左右,其中包括运营百事饮品的165亿元;可口可乐在华运营商太古集团和中粮集团2021年饮料收入超过430亿元;统一品牌2021年的饮料收入约147.38亿元。

后起之秀元气森林也在奋力追赶,元气森林副总裁李国训在媒体沟通会上透露,2021年元气森林营收为70亿元,2022年的销售回款目标是100亿元。

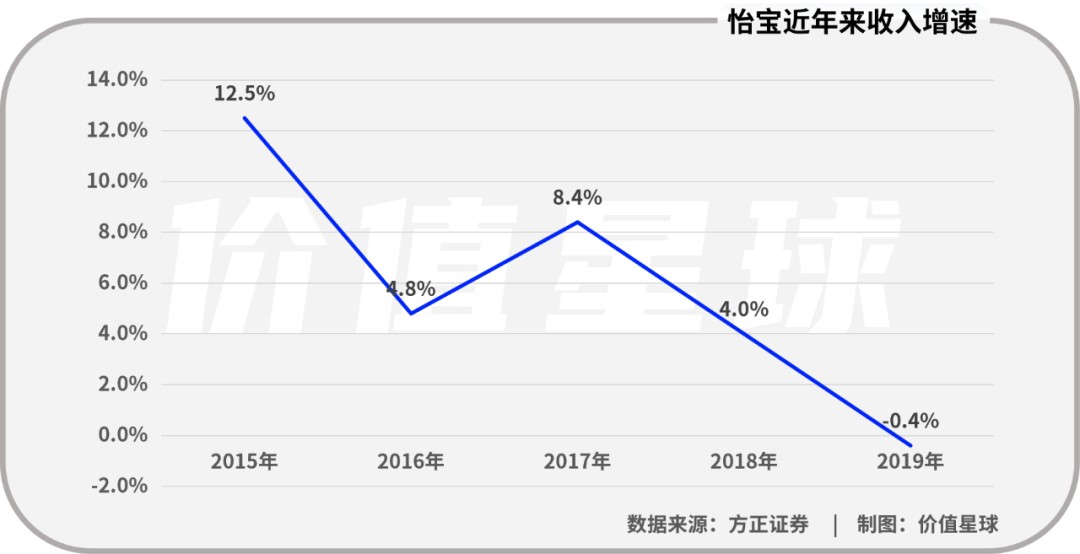

在动辄百亿营收的饮料企业面前,华润怡宝的表现并不亮眼。2017年-2019年(华润怡宝在2019年后未公布业绩),华润怡宝的总营业收入为100.35亿元、104.35亿元和103.96亿元。虽然营收略有增长,但是增速却逐年下滑,2019年收入增速为-0.4%。

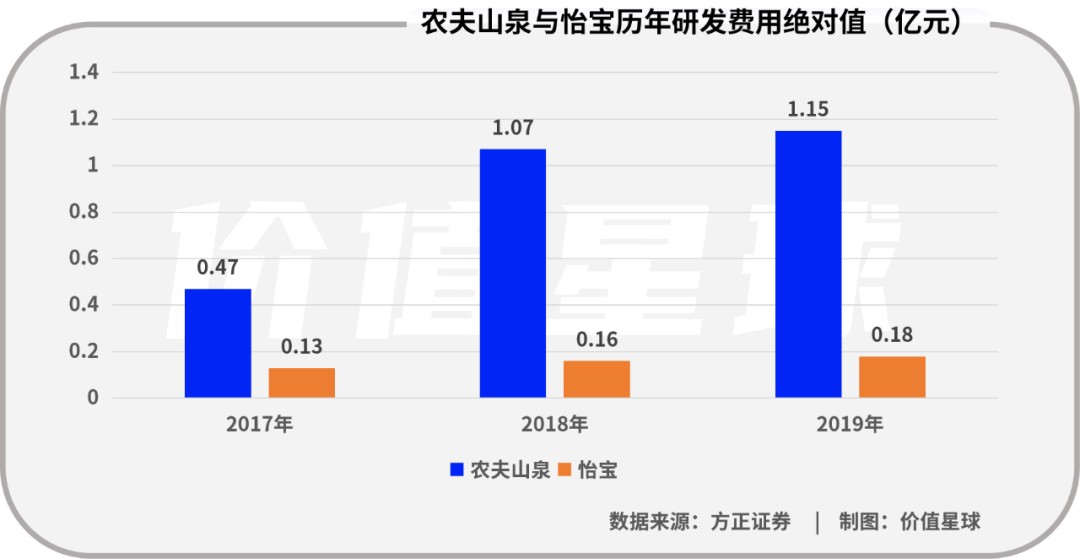

此外,华润怡宝的研发费用距离头部品牌也有较大差距,2018年和2019年华润怡宝的研发费用只有农夫山泉的六分之一左右,这也在一定程度上限制了公司推出新品的能力,可能导致错失市场主动权。

而且华润怡宝的利润率也低于农夫山泉。怡宝纯净水的出厂价22-23元/箱(比农夫高10%左右),但终端供货价却略低于农夫经销商,导致怡宝的销售毛利率平均7%-8%,净利率3%-4%,这一数据低于农夫山泉和百岁山。

不过,华润怡宝多年积累的渠道优势依然存在。业内人士表示,在快消品行业渠道优势仍然是企业的核心竞争力,企业一旦找到合适的新品,其渠道优势爆发力就会显现。此前,农夫山泉的茶π、统一的小茗同学足以说明,传统企业通过渠道优势能将风口的新品打造成真正的大单品。

华创证券研报也认为,当前怡宝公司增速放缓,渠道活力、研发能力仍有优化空间。早期怡宝通过全员铺市及华润集团渠道协同以实现快速扩张,但大商制下充分授权经销商,渠道管理较为粗放、终端掌控力较弱,渠道重心有待进一步下沉;同时,怡宝渠道利润及销售人员收入水平低于农夫、百岁山等竞品,渠道活力仍有释放空间。

参考资料:

[1]《中国软饮料行业深度报告:变中求进,百舸争流》,华创证券

[2]《谁是中国饮料市场老大?(上)》,驼鹿新消费

[3]《怡宝拟赴港IPO:联姻11年,上市前二股东火速退出,与农夫山泉差距有多大?》,新浪港股

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。