编者按:本文来自微信公众号 美股研究社(ID:meigushe),作者:美股研究社,创业邦经授权发布。

越是倾向于基础需求的服务,面临的竞争永远是最激烈的。轻工业时代,服饰、食品等行业经过大浪淘沙,才形成了今天一系列的龙头;信息化时代,人手一台的智能手机市场成为红海,相关的配套服务也开始“未富先卷”。

共享充电宝,曾一度是受到争议的服务之一。一方面,它和共享出行一样,打过价格战,有过整肃期,经过几年野蛮生长才形成了怪兽充电、小电、竹芒科技的格局;另一方面,由于手机电池很难有硬件方面的突破,共享充电宝将在很长时间内保持一定刚需的定位,但大众对它的态度却褒贬不一。

硬需求、软服务,混合程度颇高的共享充电宝,或许给外界提供了一个观察服务迭代的样本。今天,那些定位生活刚需的服务,该如何走出一条特色之路?

重新定义服务

消费围绕着人的需求展开,因此,早期的经济形势下,社会经济发展依赖于对人基础需求的满足。

但基础需求的触手可及,本质上是低附加值和低门槛,对应的行业竞争很快变得激烈。解决这个经济问题首先依赖于技术和基础设施的发展,之后又有两种思路。

一是将需求交叉叠加,重新组织商业模式和渠道,带来新的体验。比如购物+互联网=电商。

二是从已有的需求衍生出新需求,延长需求链。比如餐饮业“卷”出了以服务著称的海底捞,服装业开始产生潮流概念。通信网络需求的发展和摩尔定律共振,让手机产业快速从功能机时代过渡到智能机时代,并带动上下游的芯片、通信设备、智能硬件、支付、共享充电宝,以及数不清的应用生态共同进步,造就了行业的黄金十年。

人本主义心理学开创者马斯洛把人的需求自下而上分为几个层次:生理、安全、社交、尊重、认知、审美、自我实现、超越。消费需求发展的路径正是这样,从简单向复杂演进,从单一向多元蜕变,从低维向高维升华。根据麦肯锡测算,疫情时期,线上消费每增加1个单位,61%为替代原有需求,39%为新增需求。

人的需求是多动机,或者说是多需求重叠的结果。因此,面对物质消费极大满足后的“内卷”,越是大众的服务想要出彩,就越需要向高层次需求靠拢。物质需求,要与精神需求相叠加。只有这样,才能强化自己的差异化特色,而非以工具、用途的单薄形象留在消费者心中。

共享经济大浪淘沙的启示

2016年,共享充电宝初露锋芒,它追随的是当时炙手可热的共享经济概念赛道:共享单车。

初看,大部分共享经济都是一门基础需求强劲的好生意:共享单车环保且便捷地解决了中短距出行问题;共享充电宝弥补了手机使用强度大幅攀升情况下的续航缺陷;共享出行平台(特指机动车)通过释放了冗余运力,协调解决了群众出行和车辆高保有、低人均的矛盾问题。

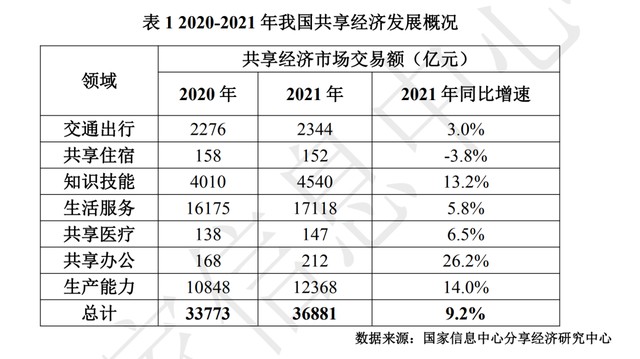

原因不难理解,只有偏向基础需求的服务或产品,才能让大多数人拥有或掌握,也只有这样的资源,才能在市场中实现更大范围的共享。2021年,中国共享经济市场总交易额高达36881亿元。

但是,共享经济几乎无一例外地闯入过混乱区,这深刻重塑了一些行业的发展,比如网约车变成“持证上岗”,走向职业化。

天花板的存在,使得基础需求产生过度竞争,结果一定是行业内耗。成熟的业态,都在逐渐规避这些显著的缺点。共享充电宝,就是其中之一。

POI(点位)竞争是共享充电宝竞争的第一阶段,也是纯粹的对外竞争阶段。POI既是服务入口,也是养成消费者习惯的推手。

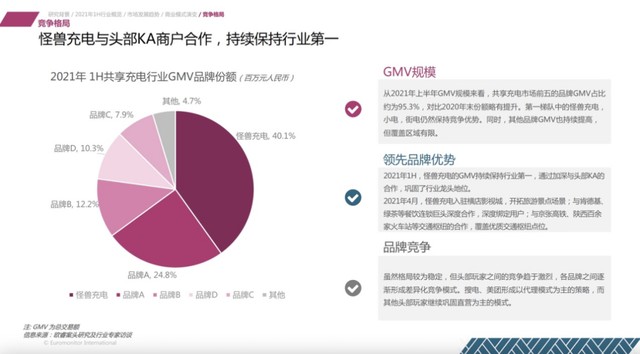

据官方披露,截至2021年末,怪兽充电拥有84.5万个点位(POI),同比增长27.3%;累计注册用户数达到2.869亿。作为回报,根据欧睿国际《2021上半年共享充电行业数据报告》,怪兽充电以40.1%的GMV占比保持行业第一,而CR5品牌合计占据行业95.3%的份额。

“小竹兽”的格局正是在POI竞争中成型,而大部分POI都要靠消费场景去承载,比如餐厅、便利店、酒店。KA(重点客户)商户带来的效益是消费与品牌两方面的,这就意味着,共享充电宝POI之争,也是争夺KA商户渠道的过程。

怎么让商户接纳自己的品牌,甚至排除竞争对手的品牌?首要原因是和商户形象相匹配的运营能力。2021年9月,包括小电科技、怪兽充电等多家共享充电宝企业在内竞标北京环球影城首家共享充电宝合作伙伴,怪兽充电成功中标。2020年,上海迪士尼度假区,同样选择了怪兽充电。

给商户的入场费+提成,换来的是滚雪球式的优势。多和这样的典型场景合作,新的KA商户会更认可怪兽充电的运营能力,未来的市场也越大。

也正是基于这种类似“第一印象”的竞争动机,共享充电宝才有了大肆外派点位费用,最终不得不出现涨价的情况。小电科技招股书显示,其2018年、2019年和2020年点位费用占总支出费用比例为25.2%、44.2%、54.5%。花给商户的钱比花给公司自身的钱还多,近乎是行业常态。甚至曾有部分地区出现零利润竞争,直到监管出手,竞争才归于合理。

也正是由于扩张对现金流、运营能力的考验,才让巅峰时期数以千计的共享充电宝企业,很快完成了洗牌。怪兽充电、小电科技等幸运儿,在收与放的平衡能力上,是突出于行业的。

2021年,是怪兽充电全场景覆盖的大年,肯德基、华莱士、印力集团、艺龙酒店、上影影城等重点消费品牌与之达成合作。这一轮的点位竞争,已经换了核心。

从跑得快到走得远的变革

互联网发展史告诉我们,数量与份额是共享经济竞争的生命线,但它们也并不是最终决胜点。

怪兽充电CEO蔡光渊说:“在2021年第四季度及2022年初,我们明显感受到疫情在国内多个区域点状爆发的频次和规模都较上半年有所提高。面对挑战,我们仍不断地从城市覆盖率、商户网络、渠道商资源等角度积极进行业务扩张。”

顶着疫情扩张,怪兽充电理论上至少要做到三重突破,否则依然没有跳出传统竞争的限制。

首先,场景化需要深度运营,增收的同时要增效。怪兽充电和肯德基的合作中,表面上,是怪兽充电借助肯德基品牌覆盖其全国三千家门店,实际上,肯德基也有意愿借此吸引外部客流,并且为肯德基的会员提供积分兑换充电券服务,打造多一重提高用户粘性的手段,把用户对品牌的认同融入基础服务。

类似的还有点位如何铺设,在北京环球影城内,即使是共享充电宝机柜也要与主题乐园的不同场景形成沉浸感,成为主题服务的一部分。

按照小电科技招股书数据计算,截至2020年12月31日,小电科技在POI和充电宝数量高于怪兽充电的情况下,单点位平均营收为2692元/年,单个充电宝平均营收为318.5元/年,均低于怪兽充电的4231元/年和563元/年。这证明了数量之争难以掩盖效率优势。

一个重视细节的KA,会让自己场地内的一切服务都有更多价值,共享充电宝在机柜之外,需要抱有对C端客户和KA的双重思考。

其次,共享充电宝已经步入理性发展阶段,扩张模式需要平衡。直营模式投入重,适合核心城市与商圈。代理模式更轻量,不过对品牌把控力会下降,适合下沉。

做直营,需要有精细化运营的能力,尽力控本增效。做代理,需要能提供及时的前期经营培训、中期市场开拓跟踪、后期软硬件保障。包括怪兽充电在内,市场目前以混合或代理模式为主。模式无优劣,运营能力定成效。

最后,也是最难的就是要修炼“内功”。从长期视角来看,消费者很难对单纯的刚需产品产出品牌归属感。要引起用户关注,自然要在用户运营上侧重于功能之外的精神属性塑造,从大众化需求中养成个性化品牌。在认知、审美和自我实现层面上,给消费者带来更有吸引力的体验。

怪兽充电选择的方式是年轻化营销。从最初与鹿晗、刘昊然等明星合作,到整合航海王、吾皇万睡、第五人格等经典IP,怪兽充电把营销融入两方面。一是硬件方面,设计国潮定制“华彩宝”“地域宝”“非遗宝”产品,推出宝可梦联名充电宝。二是活动方面,与明星联动开展定制化活动,比如“全城寻宝”。

抓POI、抓KA、抓IP,在一个核心场景里,用户重新发现“周边”,这有助于怪兽充电用运营撬起一些增量。参考互联网产品成熟期的运营方法,这有助于消除靠补贴驱动的隐患,也从侧面说明,共享充电宝拼数量的时代已成过去式。

跃过数量关,饱和市场竞争的关键点,对企业来说是控制高基数需求下的投入产出平衡,站在消费者角度,则是产品过剩时代,如何把“意义战略”落到实处——让消费者觉得产品有用,比产品本身有用更重要。

对共享充电宝而言,考验或许就是如何让没有电量焦虑的消费者一样愿意选择使用。物质和功能只能决定产品,但把人当作战略的“目的”,才能塑造超越物质需求的品牌,进而完成饱和市场里,对主流声量的夺取。

养产品易,养品牌难,如同共享出行领域长期无人撼动滴滴地位,共享住宿领域Airbnb始终是行业龙头。这都需要长期的打磨,让需求洞察不止停留在表面。就像共享充电宝,有着成为一门好生意的潜力,关键就看玩家怎么做。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。