编者按:本文来自微信公众号 资本侦探(ID:deep_insights),作者:李新笛,创业邦经授权转载

在不确定性弥漫、低预期的市场环境里,一份超预期财报可能带来意料之外的股价提振,尤其是对于一个股价已从高点跌去70%的巨头来说。

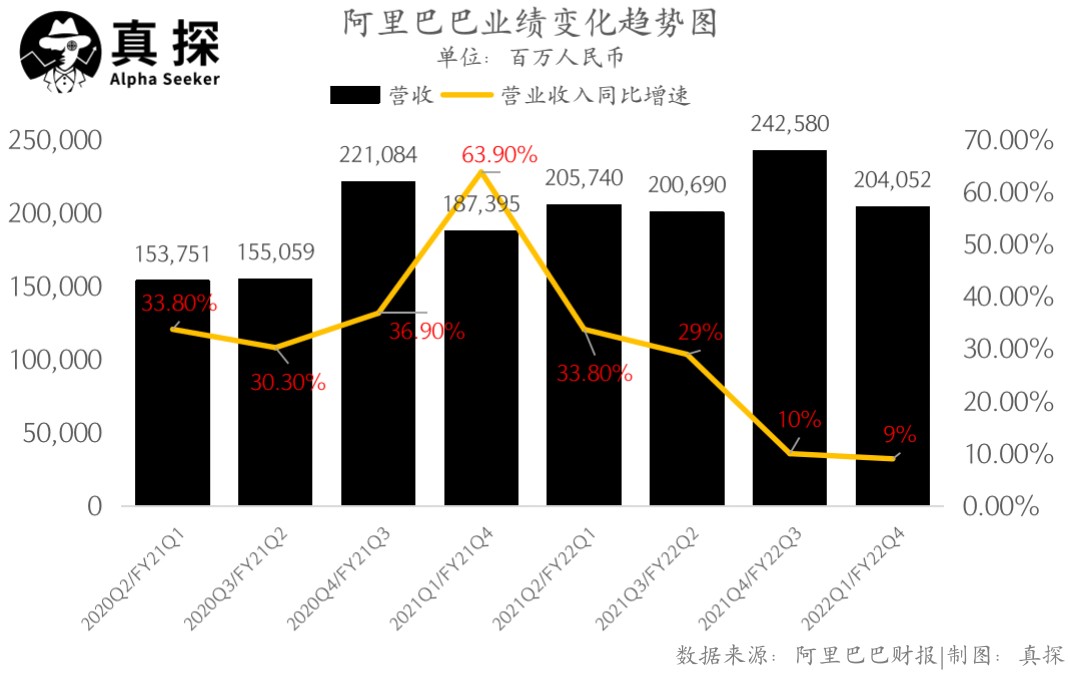

5月26日,阿里巴巴发布截至2022年3月31日的2022财年四季度(即2022年Q1)及全年财报。财报显示:

阿里巴巴该季度总营收达到2040.52亿元

经调整EBITA为158.11亿元,同比下降30%,高于市场预期的153亿元。

财报发布后,阿里巴巴管理层在业绩电话会上表示,因内地3月起疫情重燃,国内业务受到重大影响,考虑到无法控制且难以预测疫情带来的风险和不确定性,不会提供今年财务指引。

放在以前,这样的财务表现和预期很难点燃投资者热情,但考虑到大环境压力大、巨头财报暴雷时有发生,阿里巴巴还是让市场收获了一些惊喜。截至美东时间5月26日收盘,阿里巴巴的股价大涨近15%。

01 疫情拖累GMV ,但用户表现亮眼

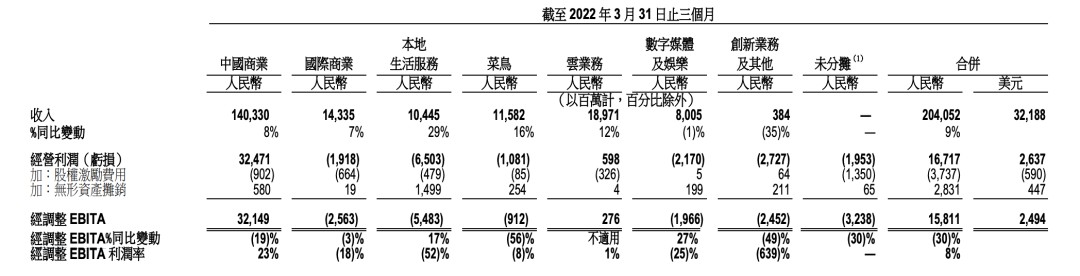

中国商业分部是阿里巴巴的业务基本盘,22财年Q4,该业务增速仅8%,低于总营收9%的增速。

把业绩拆开看,中国商业分部下的几个细分业务有的增长承压,但有的增长势头较好。

淘宝天猫方面,其GMV在1月和2月保持平稳,但在3月有所回落,主要是因为疫情影响导致供应链及物流中断,以及需求减少;淘特在2022年1-3月的订单增长也因为疫情有所放缓。阿里高管在财报电话会中表示,四月份GMV可能会有超过10%的下降,随着上海疫情缓和,5月开始会有改善现象。

保持增长的是淘菜菜、直营及其他业务、以及中国批发商业。其中,淘菜菜GMV在1-3月实现环比增长,主要受惠于平均订单价格有所提高;直营及其他业务同比增长14%,主要是受到高鑫零售、天猫超市以及盒马业务的增长所驱动;中国批发商业增长30%,主要来自增值服务收入的提升。

管理层在财报电话会中还指出,疫情影响下,用户的消费习惯发生明显变化,时尚、消费电子类产品需求减少,而食品快餐、生活用品的需求显著上升,健身及户外等新兴品类快速增长。同时,由于用户的囤货倾向明显,使得阿里巴巴“近场零售”的客单价得到显著提升。

22财年Q4中国商业分部营收 图源:阿里巴巴财报

用户方面,整个2022财年,中国商业分部在吸引新用户、维持用户粘性方面的表现值得关注。

财报显示,截至2022年3月31日的12个月里,中国商业业务年活跃消费者共计9.03亿,同比和环比净增长分别为8900万和2100万。阿里巴巴将用户数据的稳健归因为其APP矩阵为不同的消费场景和业态创造个性化、沉浸式的互动体验,从而能够吸引和留存不同背景及购物行为的用户群体。

各项细分业务的用户数据也印证了这一点。高净值用户方面,2022财年淘宝天猫平台中,有超过1.24亿年度活跃消费者在淘宝和天猫人均消费超过10000元;在上一个财年消费超过10000元的年度活跃消费者中,98%在本财年继续保持活跃。下沉市场中,淘特的年度活跃消费者超过3亿,2022财年,整个中国商业分部中来自欠发达地区的新增年度活跃消费者比例持续超过总新增数量的70%。

阿里巴巴对中国商业分部的思路主要围绕新业务、以及消费者/商家的体验:对淘菜菜和淘特等新业务进行持续投入,特别是对履约网络的持续投入;今年戴珊上任以来,其对淘宝天猫核心战略也进行了调整——包括融合淘宝天猫、提高淘宝直播和逛逛的战略地位、提升消费者体验以及商家经营的确定性等。

02 本地生活增速突出,但亏损依旧

2022年前三个月,在总体营收仅个位数增长的大背景下,包括饿了么、高德、飞猪和淘鲜达在内的本地生活业务同比增长29%,突出于其他所有业务。

其中,“到家业务”饿了么因为聚焦重点城市的用户留存和运营效率提升,使得其在2022财年下半年的平均订单金额增加;同时也因来自非餐(生鲜及药物)的订单量受益于节假日市场推广而增长显著。而受益于高德的用户交易量、忠诚度的提高,“到目的地”的高德和飞猪业务的增长都较为显著。

盈利能力上,本季度本地生活服务分部的经调整EBITA亏损有所收窄,从66.33亿元减少到54.83亿元,但亏损率依然高达52%,是除创新业务外亏损最严重的分部。

22财年Q4阿里巴巴各分部财务表现,图源:阿里巴巴财报

此外,因3月份新冠疫情的影响,飞猪、饿了么的订单量有所下降,高德的订单量增速也有所放缓。

03 国际商业内外承压

2022年前三个月,阿里巴巴的国际商业分部增速为7%,拉低该业务增速的主要是国际零售商业业务。

财报显示,该业务在1-3月增速仅为4%,同比增长率放缓一方面是由于Trendyol的收入受土耳其里拉对人民币汇率贬值的负面影响;欧洲市场方面,速卖通的订单受欧盟增值税税规修改的持续影响及俄乌冲突对供应链的影响。财报电话会中,阿里巴巴的管理层还指出,东南亚疫情缓和让线下消费有所恢复,Lazada的业务在该地区受到冲击。

国际商业分部下的国际批发商业业务在2022年前三个月同比增长13%,高于国际商业的整体增速,这主要得益于跨境业务相关增值服务收入的增长,以及来自Alibaba.com付费会员数量的增加。

不过,因为中国出口增长放缓、以及疫情影响供应链,国际批发商业业务的同比增速相比前几个季度有所放缓。

22财年Q4国际商业分部营收 图源:阿里巴巴财报

04 云业务增速放缓,首次实现年度盈利

云业务也没有逃过疫情的影响。

1月到3月,包括阿里云和钉钉在内的云业务增速放缓,截至2022年3月31日的三个月,云业务抵消跨分部交易的影响后收入为189.71亿元,同比增长仅12%,低于上一季度20%的增速;如果不考虑失去单一大客户的影响(即字节跳动的国际业务),该季度云业务抵消跨分部交易的影响后同比增长15%。

阿里巴巴云业务的客户来自各行各业,其增长强劲与否,主要与客户所在行业的需求相关。例如,在2022年1月至3月,云业务业绩增长主要受到电讯、金融服务和零售行业的增长所推动,而互联网行业客户需求疲软、特别是来自在线教育和文娱等互联网垂直行业客户的收入下滑,抵消了这部分增长。

因为规模经济效益,云业务在1月到3月实现经调整EBTIA盈利;同时,2022财年,云业务也实现13年来首次年度盈利,上一财年该业务经调整EBITA亏损22.51亿元,2022财年则盈利11.46亿元。

05 菜鸟振翅,大文娱和创新业务收入下滑

菜鸟网络在2022年前三个月增速为16%,仅次于本地生活。菜鸟的快速增长主要来自于为天猫、淘宝和淘特等中国零售商业业务提供的物流履约解决方案,以及增值服务;此外,外部收入的增长同样是菜鸟增长的驱动因素,2022年1-3月,来自外部商家的收入同比增长超过30%。

大文娱板块和“创新及其他”,则是阿里巴巴唯二业绩下降的板块。

根据财报,“数字媒体及娱乐”在截至2022年前三个月收入为80.05亿元,同比下降1%。同时,由于对内容及制作投资的控制,该业务的经调整EBITA亏损由上年同期的26.98亿元收窄为19.66亿元。

包括天猫精灵、达摩院在内的“创新及其他”业务在该季度的收入为3.84亿元,同比下滑35%,经调整EBITA亏损也从上年同期的16.48亿元扩大到24.52亿元,相当于收入的近7倍。

22财年Q4文娱和创新业务营收 图源:阿里巴巴财报

2022开年,国内外一系列不确定因素接踵而至,冲击着国内互联网巨头们的业绩——增速普遍放缓、利润承压。

阿里巴巴也是其中之一。事实上,阿里巴巴的业绩自去年以来已经因为内外多重因素而受到压力,为了应对接连的挑战,阿里巴巴在内部架构、发展战略上的调整一直在进行。去年12月,阿里巴巴宣布将业务逻辑重新按照国内和国外的逻辑进行划分,戴珊和蒋凡分别接管阿里的国内业务和国外业务。

在电话会中,阿里高管强调,公司将在未来一年里继续降本增效,包括将长期价值不明显的业务关停、并转;根据业务不同性质来制定降本增效目标,比如直营业务提高毛利、物流业务要增效、并控制市场营销费用等。

面对不确定的未来,阿里只能从自身寻找确定性。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn