编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权转载。

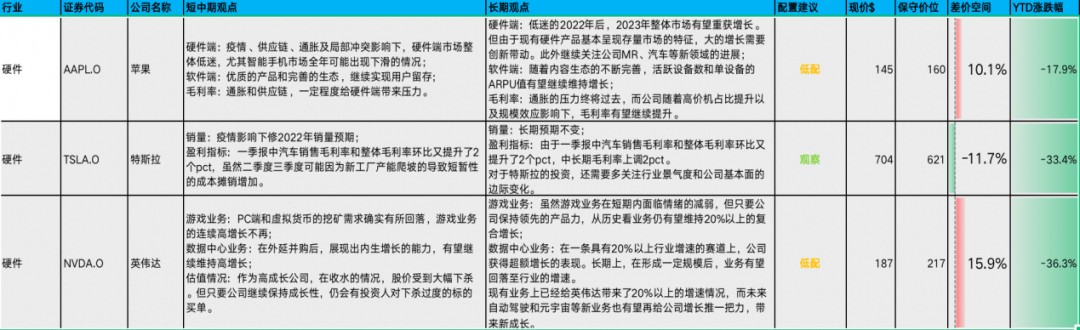

在开年以来不断走高的美债利率影响,美股巨头们齐刷刷出现杀估值的惨状。而对于苹果、特斯拉、英伟达三家公司的股价走向,也符合了海豚君在上季综述《俄乌给通胀火上浇油,苹果、特斯拉、英伟达谁腰板更直?》的判断,“苹果>特斯拉>英伟达”。

而今在纳斯达克经历20%以上的下杀后,市场也对10年美债利率上行有所预期。在经历并不出彩的一季度后,现在又如何来看待这三家公司呢?

整体来看三家公司,英伟达和特斯拉都是高成长性的代表,在本轮收水杀估值的情况下,两者的股价表现最为惨痛。杀估值的情况下,有可能带来下杀过度的机会。而作为成长性公司,只要公司能继续给出稳健高增的表现,依然能收获成长性投资者的信心。而苹果,是稳健的代表。即使在众多不稳定因素影响下,公司依然能年赚千亿。进可攻退可守。苹果有望穿越周期,用作长期配置的仓位标的。

当前宏观上杀估值的情况,市场已形成共识。而在配置上,优选个股显得更为重要。海豚君基于当前宏观情况、股价表现以及个股在一季度传递的增量信息,更新了对这几家公司的判断,整体如下:

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点。

以下直接进入三家硬科技公司的具体分析:

一、苹果:年赚千亿的稳健大牛,进可攻退可守

相比于纳斯达克这半年来,动辄30%、40%跌幅的各类成长股,苹果公司的股价已经展现出特有的稳健。从年初至今,苹果公司的股价仅下跌17.9%,整体表现优于纳斯达克23.22%的跌幅。

苹果公司股价在前段时间的下跌因素,主要受公司基本面和外部环境的共同影响。①业务层面:供应链紧张的情况还未解决,公司又遭遇了疫情、俄乌冲突等不稳定因素干扰,整体手机市场表现低迷;②外部环境:美债利率大幅度上行,在资本市场上对公司估值造成压力。

对于苹果公司的中长期变化,长桥海豚君本篇先从关注公司的基本面变化,再结合wacc上修的情况来进行估值测算,综合基本面和估值两方面对苹果公司作出投研判断。

1.基本面情况

由于苹果是软硬一体化的公司经营模式,关注基本面的变化也从硬件和软件两方面进行展开。

1.1硬件端:

iPhone业务是苹果公司的核心硬件,在收入中占比达到5成。iPad、Mac、可穿戴等业务是其他硬件的重要形式,但对公司整体业绩影响相对较小。

1)iPhone业务:当时间进入2022年,智能手机市场面临着众多阻碍——需求疲软、通货膨胀、地缘政治冲突以及供应链限制。市场对全年智能手机出货量的预期一降再降,最新IDC的报告预测2022年全球智能手机出货量降至13.1亿台。换句话说,在众多不稳定因素的干扰下,今年的手机市场可能面临同比下降的窘境。

对于苹果而言,在此前H厂商退出的情况,公司凭借优秀的产品力重获市场。然而在整体智能手机手机低迷的情况下,苹果也难以独善其身,但优于安卓其他品牌全年出货量出现明显下降的情况。海豚君预期苹果全年出货量和去年相比变化不大,但在整体智能手机市场下滑的情况下,iPhone的市场份额有望继续上升。

而在经历不稳定因素叠加的2022年后,全球智能手机市场有望在2023年得到一定的修复。但由于手机市场是个较为稳定的成熟市场,长期角度下有望继续维持在13-15亿台的范围内。而市场格局在H厂商退出后进一步稳固,很难有新玩家再进入。iPhone年出货量在达到2.4亿台后,有望呈现平稳,为苹果公司提供业绩支撑。

数据来源:公司公告,长桥海豚君整理

2)其他硬件:除iPhone以外,苹果公司还有iPad、Mac、可穿戴等其他的硬件形式,各类业务的收入占比在一成左右。

①iPad和Mac业务:两者都是疫情下居家经济受益的产品。在疫情影响逐渐退却后,平板和电脑市场均出现了需求回落的情况。其中iPad业务已经连续2季度出现下滑,而Mac业务凭借自研M1芯片的拉动,在下降的PC市场中获得了增长;

②可穿戴等其他业务:明星单品Airpods终究遇到了渗透率天花板,可穿戴的高增速不再,回到常规化业务的视角。

产品创新,带来其他硬件的增长。M1芯片的自研带来Mac的逆势增长,AirPods的创新带来可穿戴过去的高增。当过往的创新带来的高增褪去后,公司需要新的创新来刺激需求的增长,或许是MR,也或许是汽车。

1.2软件端:

苹果公司的软件业务近年来一直保持两位数的增长,主要受益于活跃设备数和单设备ARPU值的双双提升。

①活跃设备数:硬件端出货的持续增长以及老用户的留存,苹果的全球活跃设备数已经突破了18亿,年均保持2%左右的增长水平;

②单设备的ARPU值:受益于越来越丰富的软件种类,公司单设备的ARPU值呈现持续提升的情况。截至上季度,苹果公司的App Store、音乐、云服务和 AppleCare 都创下了历史记录。不断丰富的软件生态,有望继续提升苹果公司单设备的ARPU值水平。

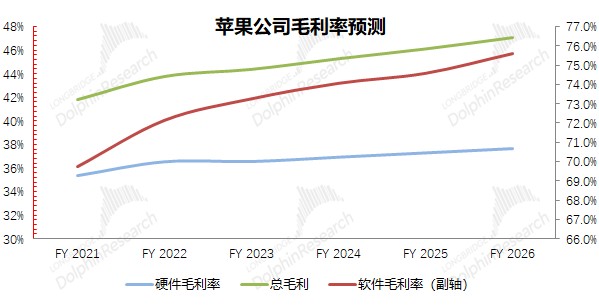

1.3毛利率:

苹果的毛利率水平,也是由硬件和软件两部分共同形成。由于苹果公司硬件端的收入占据八成左右,所以公司综合毛利率的表现更接近于硬件端的毛利率水平。

1)硬件毛利率:在出货量提升的规模效应、出货均价不断提升以及自研芯片的加持下,公司硬件产品的毛利率从30%再次回升至35%以上水平。虽然之后出货量方面不会再有大的增长,但是价格的提升和自研的推进仍有望继续提升硬件端的毛利率水平;

2)软件毛利率:软件服务的毛利率,同样呈现不断提升的态势。从分拆业务来看,在软件生态不断拓宽的影响下,苹果公司软件服务中单设备的ARPU值一直保持增长。同时不断增长的设备数带来规模效应,软件业务增加的成本小于收入端的增长,毛利率也有望继续保持增长。

数据来源:公司公告,长桥海豚君整理

2.估值面情况

除了上述基本面和盈利指标的的预测调整,长桥海豚君认为,基于当前利率走势,10年期美债到期收益率从年初的1.5%上涨已经上升至3%左右。若将此前用的2%的无风险收益率(对应wacc为8.23%)上调到3.5%(对应wacc为9.5%),则对应公司DCF估值为2.58万亿美金总市值,每股159.55美元,存在9.74%的上升空间。

整体观点:在根据基本面和wacc因素调整后,从估值的角度看,长桥海豚君对苹果公司持低配的观点。苹果公司前期股价的下跌,已经包含市场对今年手机领域低迷表现的预期,但苹果仍证明了自身稳健的特质。

从估值角度看,即使在无风险报酬率3.5%的假设下,苹果公司当前股价仍具有一定的向上空间。诚然手机业务,目前已经不具有成长性的看点。但苹果公司凭借在MR、汽车等领域的铺垫,仍有望为公司带来下一次成长的机会。

对于苹果的投资,不仅要关注现有存量业务的变化情况,同时也要关注公司在MR、汽车等领域的进展情况。从目前来看,稳健的苹果仍是进可攻退可守的选择。

二、特斯拉:半年下跌40%,是均值回归还是跌出机会?

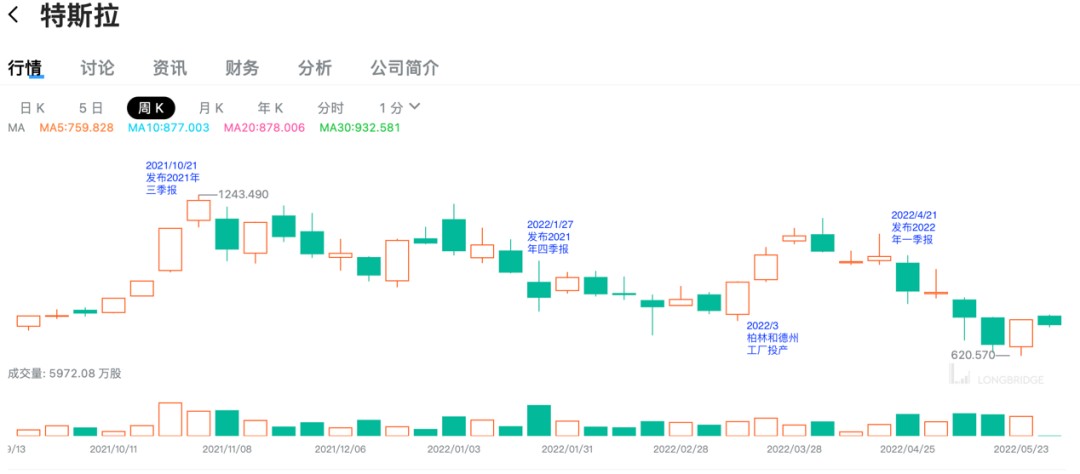

2022年开年以来,特斯拉的股价波动下跌,期间发布了亮眼的四季报和一季报,但都没能成为公司股价上扬的催化剂,3月下旬柏林和德州工厂的投产对公司股价带来短暂的上涨,但现在来看,还是没能逃脱跌落回去的宿命。

从股价的短期表现来看,导致公司股价下跌的因素一方面来自公司基本面超预期变难,另一方方面来自外部环境的变化,例如美债利率大幅上行对成长性公司的估值压力、市场对新能源汽车继续爆发式增长的信心不足、马斯克质押甚至卖票收购推特等因素。

特斯拉下跌趋势已经持续半年,木头姐抄底能给特斯拉股价带来转机吗?

作为关注公司长期变化的选手,长桥海豚君本篇还是会先讨论公司基本面上两个核心要素(销量+盈利)的变化,而在最后估值结论的部分则会考虑利率上行导致wacc上修的情景,综合基本面和影响估值的因素做出对特斯拉的投研判断。

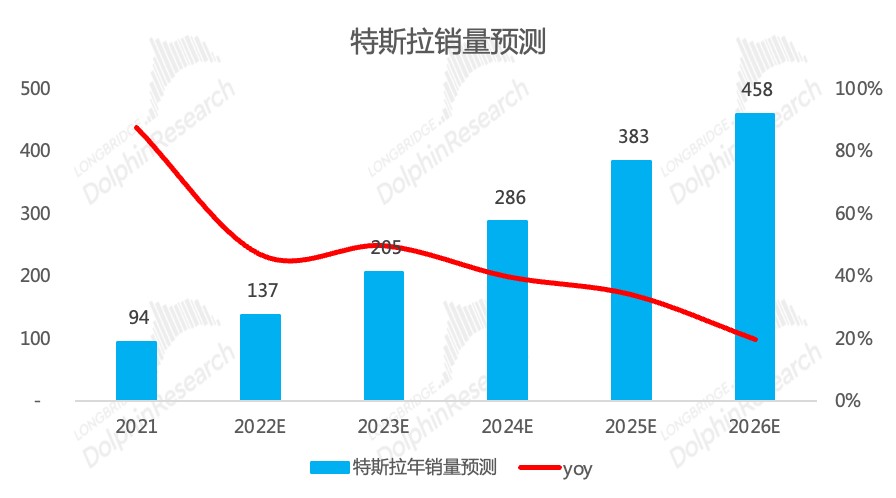

【1】销量:疫情影响下修2022年销量预期,长期预期不变

对于公司销量,公司在一季度业绩说明会上给的指引是“2022年全年增长50-60%,对应140-150万辆,远期终极目标是实现年度产销2000万辆”,远期的畅想我们可以暂且放一放,核心先确定眼下的2022年能卖多少辆车。

在2月28日,长桥海豚君曾在《人心涣散,投特斯拉要 “安全第一”》中预测公司2022年销量在144万辆(下调10万辆)。当位居上海的特斯拉经历了上海疫情封控而停产后,对于产能瓶颈的特斯拉,我们认为需要再次下调2022年的销量预期,暂时下调至137万辆,三地产能和产量详情见下:

2022年特斯拉的决策核心是产能,预计全年135-140万辆产能。(1)上海工厂受疫情影响,4月份的产量只有约1万辆,前四个月的累计生产约19.25万,假设公司5月份的产能和4月相似,6月全面恢复正常(特斯拉发邮件要求全体员工到岗),并且三季度加班加点生产,则长桥海豚君预测2022年上海工厂产量约在65-70万辆;(2)柏林工厂的产能爬坡不容乐观,5月下旬的消息透露公司日产能仅86台(对应月产能0.26万台),因此假设二季度生产0.8万台,三季度生产1.5万台,四季度生产3万台,则全年产量约在5万台左右;(3)美国弗里蒙特10万Model S/X和50万辆Model 3/Y产能,德州新工厂直接搭载4680电池会限制公司今年的产能释放,假设美国产能65万辆;

2023年也许会是公司的产品大年,马斯克表示2023年Cybertruck、Semi、Roadster2将量产,定位更低的Model 2也可能会推出。另外从产能角度,特斯拉今年有望实现100万辆向200万辆的跨越,则2023年产量有望接近200万辆;

维持2026年预测不变,2026年假设全球新能源汽车渗透率27%,特斯拉销量约450万辆(5年复合增速37%),对应全球市占率19%;

数据来源:公司公告,长桥海豚君整理

【2】盈利:2023年之后毛利率至30%,净利率15%

特斯拉的盈利指标在一众新能源车企当中可谓一枝独秀,通过强大的工程能力和规模效应控制成本,通过品牌力提高价格、享受溢价,而对于未来,市场还相信特斯拉是最可能实现FSD、通过软件收费真正成为软硬一体化的公司。

对于特斯拉的盈利指标变化和未来趋势的判断,公司一季报出来之后,长桥海豚君认为可以做小幅度的上修。原因在于去年四季报出来之后,长桥海豚君看到公司毛利率有中场休息、暂缓爬坡的可能性,但公司一季报中汽车销售毛利率和整体毛利率环比又提升了2个pct,虽然二季度三季度可能因为新工厂产能爬坡的导致短暂性的成本摊销增加,但从中长期的角度看,一季报再次增强了长桥海豚君对特斯拉盈利能力的信心。

依旧不考虑FSD等软件收费带来的盈利能力提升,长桥海豚君将公司2023年开始的整体毛利率上调2个pct至30%,净利率在15%左右,其中考虑到的因素一方面是一季报后对公司毛利率的重新认知,另一方面是考虑4680新电池的应用对公司的毛利率也存在一定的利好。

至于2022年的毛利率,长桥海豚君仍旧维持全年28%左右的预测,主要考虑柏林和德州新工厂产能爬坡、上海工厂疫情影响。

数据来源:公司公告,长桥海豚君整理

除了上述销量和盈利指标的的预测调整,长桥海豚君认为,基于当前利率走势,10年期美债到期收益率从年初的1.5%上涨了当前的2.94%,将此前用的2%的无风险收益率(对应wacc为9.12%)上调到3.5%(对应wacc为10.47%),则对应公司DCF估值为6433亿美金总市值,每股621美元,存在12%的折价空间。

整体观点:在调整了销量、盈利、wacc之后,从估值的角度看,长桥海豚君对特斯拉持中性偏空的观点,当前股价已经隐含了大部分的市场预期,并没有确定性的投资收益。

不过除了DCF绝对估值的角度,对于特斯拉的投资还需要多关注行业景气度和公司基本面的边际变化,特斯拉是一个边际催化因素较多的公司。景气度方面主要关注中美欧三地新能源汽车政策、月度销量数据和渗透率等数据;公司基本面边际变化层面需要持续跟踪特斯拉中美欧三地产能爬坡情况、疫情影响下的上海工厂的复工情况、季度财报对公司盈利能力的印证、4680电池的上车进展、2023年新车型的准备工作以及影响长期价值可能是给公司带来再次腾飞的FSD的进展等。

三、英伟达:科技成长龙头,已被下杀过度?

作为美国科技成长股中的明星,英伟达近期股价出现了大幅度的下挫。年初至今跌幅高达36.45%,远远跑输于纳斯达克的23.22%的跌幅,这也符合海豚君在上季度的综述《俄乌给通胀火上浇油,苹果、特斯拉、英伟达谁腰板更直?》中给出了回避评级。那现在一个季度过去了,英伟达也已经回落至200美元以下。站在当前时点,怎么看现在的英伟达呢?

近期英伟达股价的大幅下杀,主要受基本面和外部因素的双重影响。①基本面:居家经济影响的退却以及虚拟货币价格的下跌,市场对公司显卡的需求有所减弱。公司从前两年“游戏+数据中心”的双轮驱动逐渐仅剩下数据中心业务业务独撑,持续的高增速出现一定的压力;②外部因素:ARM收购案的终止以及美债利率上行,都给公司在资本市场带来压力。ARM收购案的终止直接产生了13.5亿的费用支出,影响当期的利润情况。而公司作为高成长股,在美债利率大幅上升的情况下,估值层面同样也受到较大影响。

对于英伟达的中长期变化,长桥海豚君本篇先从关注公司的基本面变化,再结合wacc上修的情况来进行估值测算,综合基本面和估值两方面对英伟达作出投研判断。

1.基本面情况

对英伟达的基本面情况主要关注游戏业务和数据中心业务,两项业务在总收入的占比中达到近9成。

1)游戏业务:英伟达的游戏业务此前连续多季高增长主要由于,①居家经济带来的PC市场对GPU的需求;②虚拟货币价格上涨刺激的挖矿需求;③Ampere GPU带来高端产品的需求。

然而目前的情况已经有新的变化,居家经济的刺激已经弱化,而虚拟货币价格也有大幅回落,这都在一定程度上削减了对GPU的需求,这也打断了英伟达游戏业务连续高增的表现。

从中长期维度看,英伟达游戏业务会受下游PC和虚拟货币市场的影响,高增虽已不再,但出于对算力的追求,海豚君认为公司游戏业务未来仍有望实现20%以上的复合增速。

数据来源:公司公告,长桥海豚君整理

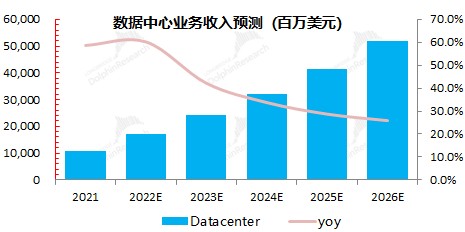

2)数据中心业务:英伟达的数据中心业务,已经成为公司最大的增长来源。经历外延并购和内生增长的推动,数据中心业务已经成为公司的第一大业务。

数据中心业务的增长主要来自于:①云厂商不断扩张的资本开支,直接带来了对数据中心业务的需求;②英伟达自身的实力,让公司获得了高于行业的增长速度。

即使在疫情下的影响下,云服务行业基本保持稳定高增。在过去两年,全球核心云厂商基本都保持了30%以上的资本开支增速。而英伟达在吸收Mellanox后,数据中心业务持续高增长。

从中长期维度看,海豚君认为数据中心仍是一项带来稳定增长的业务,但在形成一定规模后,公司业务增速会出现逐渐回落至行业增速附近。

数据来源:公司公告,长桥海豚君整理

2.估值面情况

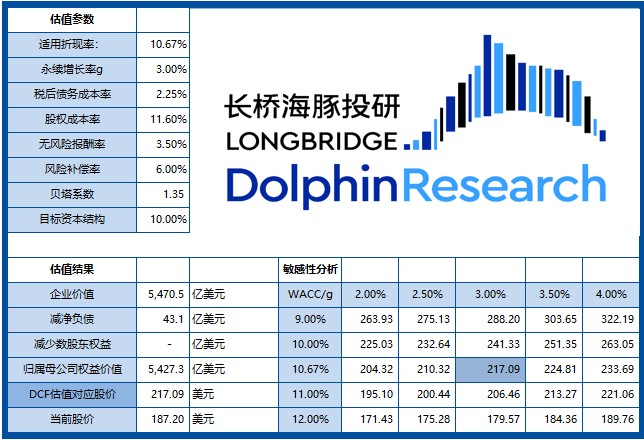

除了上述销量和盈利指标的的预测调整,长桥海豚君认为,基于当前利率走势,10年期美债到期收益率从年初的1.5%上涨已经上升至3%左右。若将此前用的2%的无风险收益率(对应wacc为9.32%)上调到3.5%(对应wacc为10.67%),则对应公司DCF估值为5427亿美金总市值,每股217美元,存在16%的上升空间。

整体观点:在根据基本面和wacc因素调整后,从估值的角度看,长桥海豚君对英伟达公司持低配的观点。英伟达公司前期股价的大幅下跌,已经包含市场对PC市场低迷、虚拟货币价格下降以及ARM收购案终止的影响。

在这些影响被市场消化后,公司股价出现过度下杀。从估值角度看,即使在无风险报酬率3.5%的假设下,英伟达当前股价已经具有一定的向上空间。诚然游戏业务的增速趋缓,但纵观公司历史,通过新品的推出仍有望继续实现20%以上的符合增长。此外,公司的数据中心业务依然有着高速增长的表现。凭借算力上的突出优势,以及未来有可能在自动驾驶、元宇宙等新领域的发力,英伟达有望获得新的成长机会。

对于英伟达的投资,确实前期受到基本面和估值面的双重压力,但市场在股价上也已经反应。从存量业务出发,公司目前股价已没有明显高估的情况,同时公司未来还有望在自动驾驶、元宇宙等领域收获成功。科技成长的明星,或许已经下杀过度了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。