编者按:本文来自微信公众号元气资本(ID: yuanqicapital),作者Valerie Lin,创业邦经授权转载。

编者按:本文来自微信公众号元气资本(ID: yuanqicapital),作者Valerie Lin,创业邦经授权转载。

核心内容

1、为什么干露营在中国市场流于小众,而野奢使露营迅速“出圈”?

2、为什么在大量露营产品中能够看到“军用”痕迹?

4、露营意在远离尘嚣,为什么具有社交属性?

5、高端帐篷是否是野奢的终极形态?

6、商业营地如何盈利?

近日,户外生活方式集合店ABC Camping Country获青山资本数百万美元投资,公司产品涵盖露营帐篷、户外炊具、收纳器物、生活配饰等。4月6日,小红书发布的2022年清明假期搜索数据显示,露营搜索同比增长427%,飞盘搜索同比增长2400%。4月11日,主营露营以及户外服饰的户外用品公司牧高笛(603908.SH)在其披露的2021年年度报告中称,公司于上一年度实现营业收入9.23亿元,同比增长43.64%;归母净利润为7861.40万元,同比增长70.99%;扣非后归母净利润为6163.06万元,同比增长96.20%。

自2020年起,露营在中国市场迅速升温。根据穷游网数据,2020年,该平台露营热度增长了303.5%。携程发布的《2021年中秋假期旅游数据报告》显示,平台露营产品在中秋假期的订单量较端午假期增长了近50%,GMV 增长逾 60%,成为平台头号黑马。此外,“露营、野炊、野营”等字段内容的发布量在平台用户交流社区同比去年上涨逾400%,阅读量增长超11倍。

2021年11月,露营地运营商大热荒野连续获得两轮融资,其中最新一轮融资由牧高迪领投,惟一资本、小恐龙基金追加投资。

精致露营促使露营消费走向中国大众市场。由于这一露营形态将露营活动与奢华设施相结合,中国消费者美其名曰野奢。

为什么2020年成为中国露营元年,而不是更早或者更晚?为什么精致露营能够迅速普及,而“干露营”却不能?

精致露营由来已久,干露营与生存主义密切相关

截至目前,不少主流观点认为,“追求享乐”的精致露营由“自讨苦吃”的“传统”露营,或者“硬核”露营,演变而来。因此,回归“吃苦”等同于OG,是抵制Glamping(精致露营)的一种返璞归真。事实上,野奢源自“荒野求生”的演化路径并不成立,这一假设或是由于精致露营,即豪华露营,这一词汇的短暂历史——Glamping一词直至2005年才首次出现在英国,此后于2016年被收入《牛津英语词典》。

尽管如此,精致露营这一概念并不新鲜。早在16世纪,苏格兰Earl of Atholl伯爵为来访的国王King James V及其母亲搭起奢华的帐篷以准备一场奢华的高地之旅;20世纪20年代,非洲游猎成了富有的美国人和英国人的“必做之事”。旅行者在探险途中不愿意牺牲舒适和奢侈,从发电机到可折叠浴缸,再到大量香槟,城市中的奢侈应有尽有。

在通常情况下,旅行裁缝Thomas Hiram Holding被视为“英国现代露营之父”,不过,Recreational Camping,即休闲露营,实际上可以追溯到19世纪80年代英国泰晤士河畔在游客中流行起来的娱乐活动。据悉,这与维多利亚时代晚期的划船热潮有关。同一时期,被视为“户外运动之父”的美国牧师William Henry Harrison Murray于1869年出版<Camp-Life in the Adirondacks>引来大批游客涌入Adirondacks。到了20世纪60年代,露营已经成为家庭度假的“标配”方案,如今,露营场地在欧洲和北美无处不在。

事实上,精致露营自诞辰起,最初由贵族参与,20世纪初在精英中流行,随着时间的推移在其他社会经济阶层中得到广泛传播。

精致露营相较于“传统”露营的本质区别在于设施以及度假村式服务,消费者追寻逃避与冒险娱乐的同时,也寻求酒店住宿式的奢侈。在设施方面,艾媒数据显示,72.3%的露营消费者希望配备厕所与淋浴间;超63%的露营消费者希望配备外置电源和排水及供水设施;一半以上露营消费者希望配备垃圾收储与餐饮设施。目前,中国市场对于奢侈的定义仅限于房车以及更多露营装备,包括蛋卷桌、咖啡机、烧烤设备等。在度假村式服务方面,元气资本将在下文进行详细阐述。

“传统”露营本身未必缺乏休闲属性,那么乐于“吃苦”的露营形式是什么呢?Dry Camping,即Wild Camping。在装备方面,精致露营者将“舒适”最大化,电源、保暖设备以及户外家具不可或缺,而干露营者践行极简主义,往往轻装上阵。

干露营与Survivalism——即“生存主义”——联系紧密。

尽管生存主义者一词直到20世纪80年代初才被使用,但是该信义践行者最早能够追溯到20世纪30年代至50年代。该时期正值世界政治格局动荡年代,1929年,华尔街崩盘将美国推入大萧条,而冷战时期的民防项目加强公民灾难应对培训,教会建议信徒储存一年的食物以备不时之需。在核战争威胁与金融大萧条阴影笼罩下,启示录式和后启示录式小说诞生,以警告社会体制或经济秩序的崩溃。从70年代至今,生存主义多次呈现复兴迹象——在通胀率上升,供应短缺及其他系统故障风险剧增的社会背景下,或在国际政治局势急剧恶化的时代背景下,或在公共卫生危机超出掌控范围的背景下。

因此,生存主义者主张积极应对各种紧急情况,包括自然灾害以及社会、政治或经济秩序灾难,其活动包括但不限于干露营。由此可见,干露营者大多致力于自力更生,习得生存技能。

干露营能够是否得到大众化普及或与生存主义的渗透率相关,而生存主义践行状况与经济形势以及政治格局对社会心理产生的影响密切相关。

危机及由此产生的“恐慌”心态能够促使生存主义盛行,进而间接放大干露营的影响力。与之相反的是,经济富足产生的“安逸”心态能够促使精致露营得到普及。这解释了为什么干露营在中国市场流于小众,而野奢使露营迅速“出圈”。

户外活动“费钱费时”的属性使得消费者是否“有钱有闲”成为判断该赛道市场机遇的关键因素。2019年8月,中国国家统计局发文表示,我国人均国民总收入首次突破1万美元。由此可见,在中国经济稳健增长的前提下,精致露营相关产业具有极为广阔的想象空间。

值得一提的是,在流行文化中,生存主义与美国自诩 “民兵”的准军事活动联系紧密——“极端”生存主义者采取的积极防御准备往往具有军事根源,并且涉及枪支。Trends Research Institute的创始人Gerald Celente将这种偏离经典原型的现代生存主义称为Neo-Survivalism。由此可见,致使军用设计元素在大量露营产品中得到广泛应用源自极端生存主义。

渴望逃离城市,无法割舍社交

作为一种“离开具有人类文明踪迹的地区、转而置身自然”的逆向社会行为,露营者致力于重新建立人与自然的联结。精致露营者逃离自带工业化属性的“城市”,而干露营者虽以“荒野求生”作为首要目的,其对回归自然的需求或许并不亚于精致露营者。

由部分生存主义者于上世纪30年代和70年代时常发起的“回归土地运动”(Back-to-the-Land Movement)表明,该人群对生态学以及反主流文化呈现出极大的兴趣。此外,Anarcho-Primitivists(An-Prim),即无政府原始主义者,与生存主义者享有诸多共同特征,这包括对即将到来的生态灾难的预测。其中,“独行侠”(Men Going Their Own Way)亚文化中的一些成员认为现代社会不再适合居住,提倡脱离电网的生活方式。

由此可见,在回归自然的需求方面,精致露营者相对温和,而干露营者则具有颠覆意味,其逃离城市的意图具有更加强烈的反文化属性。这一态度或许能够反应在两者露营活动的持续时间以及参与频次上。

自然与文明看似是一组对立的概念,置身野外意味着“物质排毒”,一切“人造”的商品在该场景下没有立足之地;远离喧嚣意味着“科技排毒”,离群索居和“断网”不在话下。然而,与干露营者更为激进的态度不同,精致露营者渴望回归自然,却拒绝割舍装备,渴望逃离城市,却拒绝脱离人群。

除了连接人与自然,精致露营的目的还在于连接人与人。

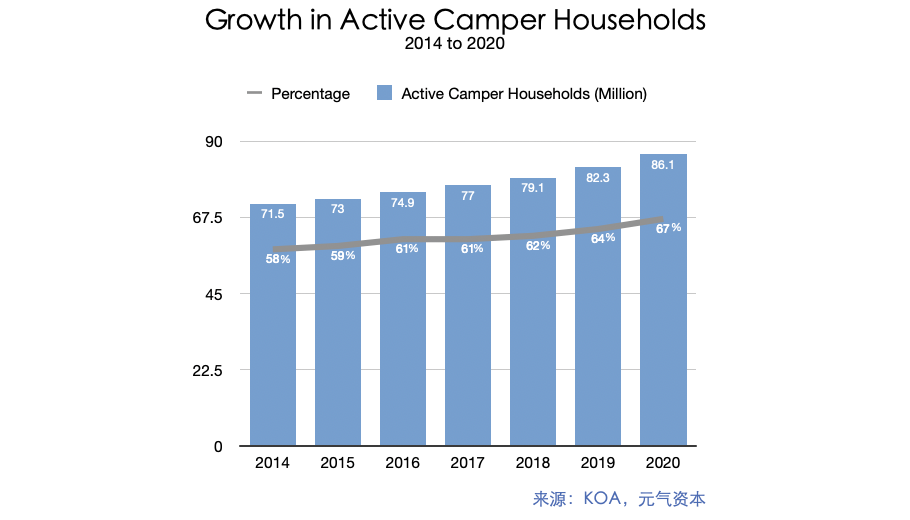

根据艾媒咨询数据,在受访者中,62.8%选择与家人露营,55.0%选择与朋友露营,42.4%的消费者与恋人露营。这一数字与北美露营人群结构类同。根据KOA数据,2020年,表示至少偶尔露营的北美家庭占比高达67%,相较于2014年的58%,这一数字呈现逐年上升迹象。

这与西方消费者热衷于Camping Solo 的刻板印象截然不同。事实上,北美Solo Campers占比极低,2017年,6%的男性受访者与3%的女性受访者在该时期至少一次参与Solo露营。截至目前,这一数字在中国市场仅为1.7%。

△ 2014年-2020年北美“家庭”露营人口(百万)及占比变化(来源:KOA,元气资本)

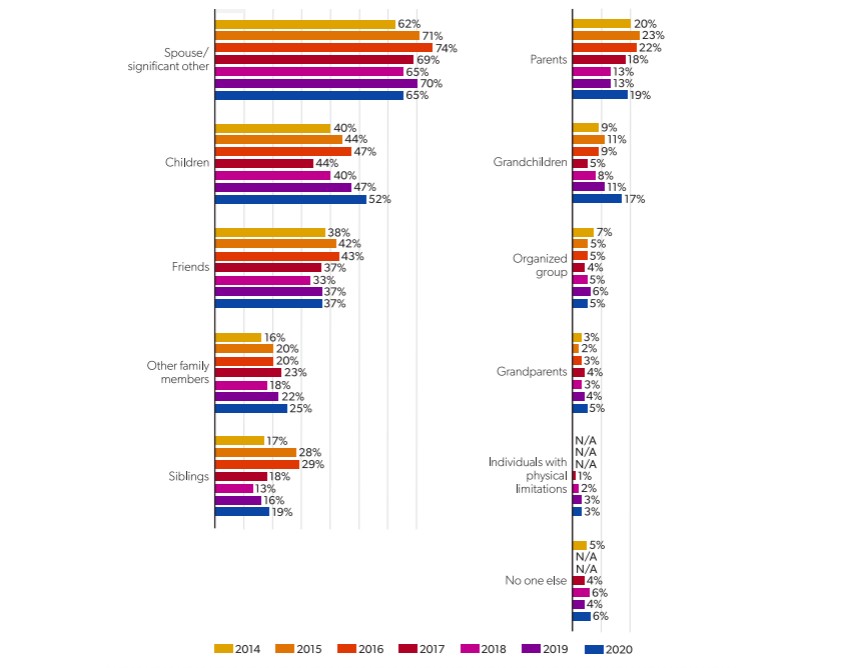

△ 2014年-2020年北美露营“伙伴”占比明细(来源:KOA)

事实上,中国露营消费者对人群的依赖不仅体现在由家庭主导的参与者人口结构中,还能在精致露营强烈的陌生人社交属性中被看到。Soul在淘宝联合发布的《2021 Z世代露营式社交白皮书》中称,95后露营青年大多患有“社交牛逼症”,该人群中的78%表示,通过露营获得的新朋友“相处更长”。

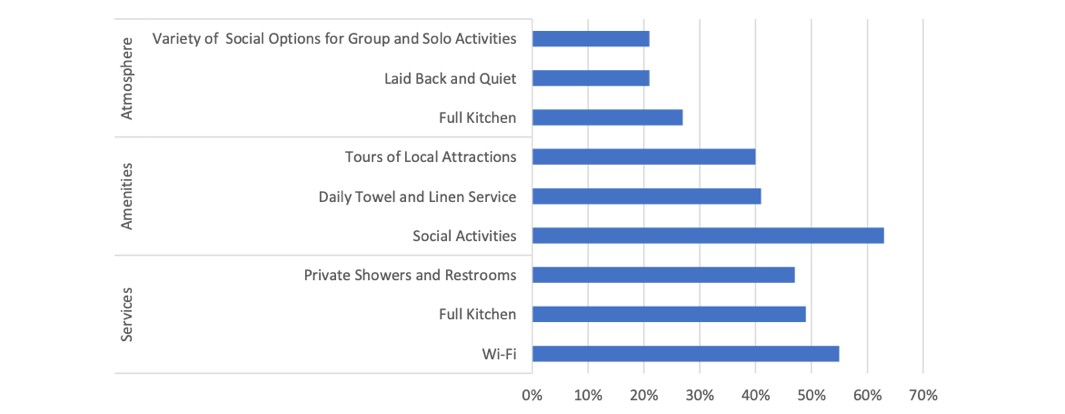

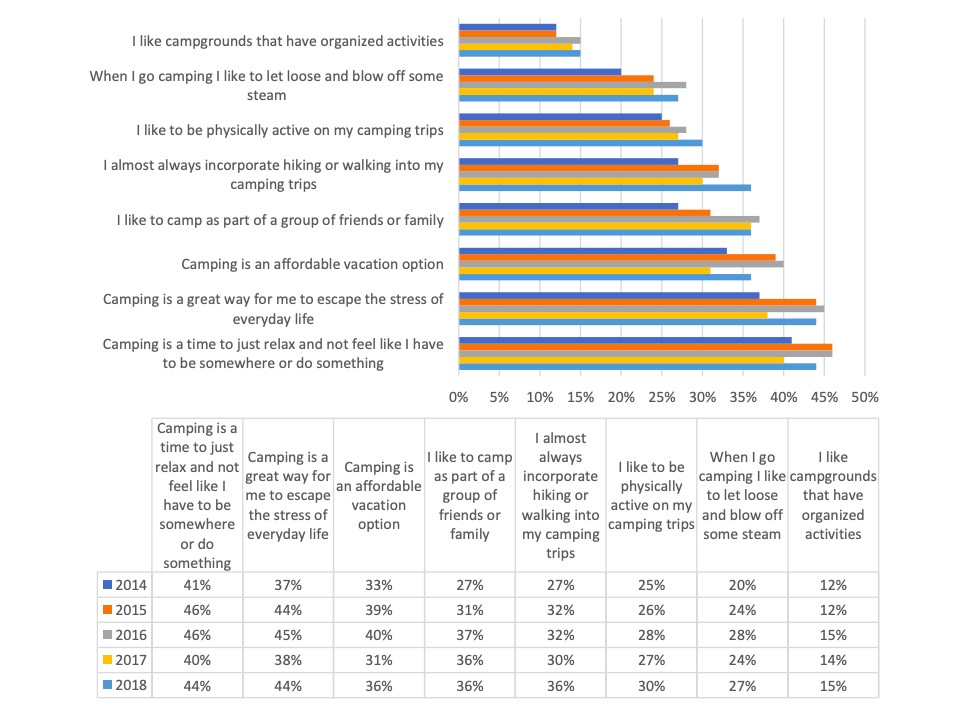

此外,露营者并不排斥科技。越来越多的北美露营者选择“保持联系”,这是因为与疫情前相比,远程工作和远程学习使得露营场景得到延伸,Wi-Fi成为露营服务的“加分项”。2020年,具备蜂窝网络和Wi-Fi服务平均为露营运营商添加了6个消费日。在北美露营者中,需要“高速”Wi-Fi的Gen Z仅占13%,而38%的GenZ表示希望与社交媒体保持连接。精致露营者对Wi-Fi的需求更高。NPS数据显示,2018年,超半成“Glampers”需要Wi-Fi,超过60%的Glampers需要社交活动。关于疫情如何影响露营产业,元气资本将与下文开展进一步讨论。

△ 2018年精致露营者在服务、设施和氛围方面对各项服务的喜好程度(来源:NPS)

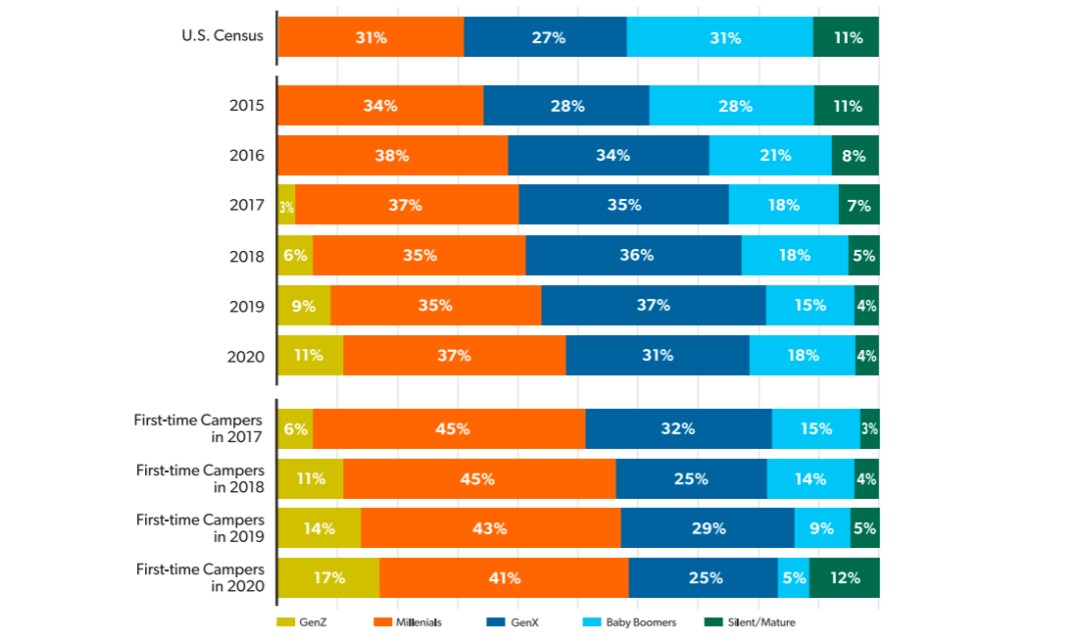

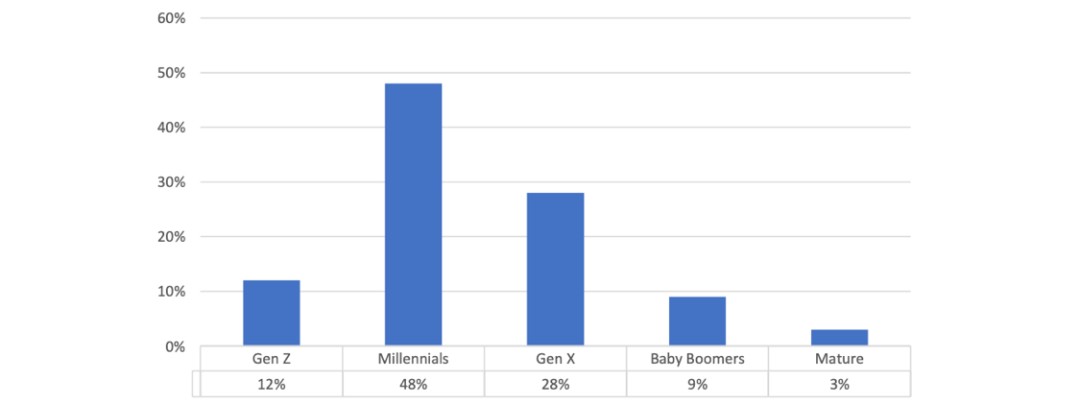

在代际方面,千禧年一代为美国露营市场近年来的中坚力量,在中国,露营消费则由GenZ主导。这或与中美露营发展进程较北美相对滞后,以及不同文化背景下中国GenZ经济独立程度较美国更低有关。2015年至2020年,美国千禧年一代露营者占比从34%上升至41%,稳居首位。这一现象在精致露营中更加显著。2018年,48%的精致露营者为千禧年一代。与此相对的是,Soul调研数据显示,32.8%的95后“爱睡野地”,而这一数字在90后、85后、80后受访者中中仅占14.9%,13.4%,和15.3%。值得一提的是,23.3%的70后表示喜欢露营过夜。

△ 2015年-2020年美国露营者代际占比(来源:KOA)

△ 2018年美国Glampers代际占比(来源:NPS)

商业营地:露营活动与多元化豪华

露营与其他户外活动兼容,其常见的结合形式包括将划独木舟、攀岩、垂钓和狩猎纳入日间活动。此外,露营活动兼具娱乐属性与教育意义。该活动能够培养自力更生技巧并提升团队协作能力,因此成为世界各地许多青年组织教育的重要组成部分。

在中国,除了户外运动与生存教育,露营还融合了“农家乐”项目,包括农业采摘以及栽种。此外,演艺活动以及亲子活动也与之结合。对于“有组织”的活动,北美市场消费者喜好则恰恰相反。根据NPS数据,2014年至2018年,表示喜欢“有组织”活动的露营者不超过15%。

△ 露营“目标”比对(来源:Cairn Consulting)

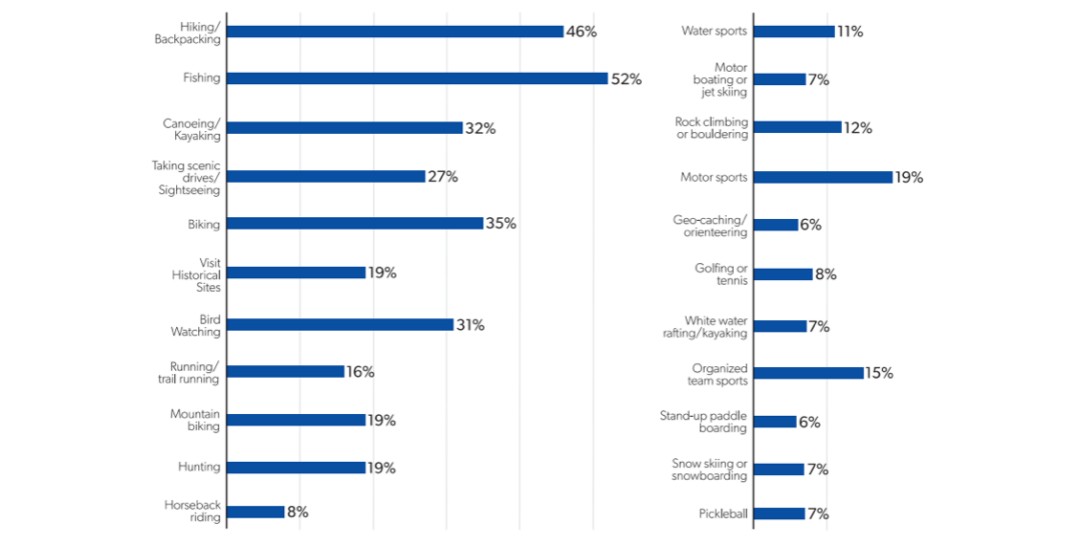

2014年至今,“徒步/背包旅行”和“钓鱼”是最受北美露营者欢迎的露营休闲方式。然而,该现象在初次露营者中并非如此。这或许意味着,露营休闲方式与露营者资深程度相关,这一关联预示着未来的变化。与以往相比,更为“极端”的休闲方式正在获得新一代消费者的青睐,比如山地自行车、攀岩和摩托车运动。

△ 2020年北美露营时的娱乐活动占比(图片:KOA)

由于有组织的“人造”活动研发门槛极低,目前市场普遍反应商业营地同质化严重。据悉,为了降本增效,不少营地直接由农家乐改造而来。营地沦为升级版的“农家乐”便让选址带来的产品差异化失去了想象空间。事实上,自然环境本身便是露营运营商彰显创新能力的因素之一。

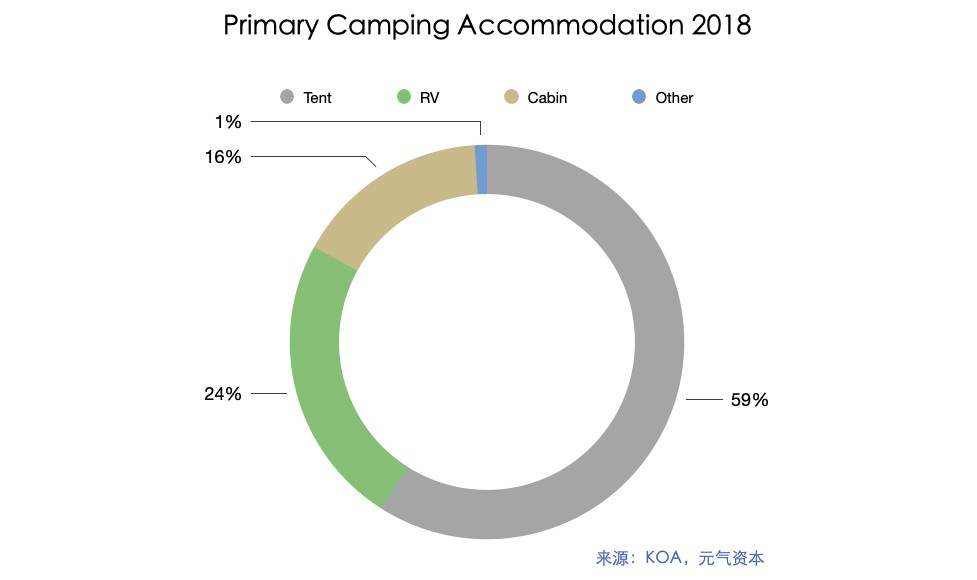

此外,消费者自带的高端帐篷并非野奢的终极形态,露营的奢侈不限一种。小木屋(Cabin)、蒙古包(Yurt)、露营舱(Camping Pod)、树屋(Treehouse)、圆锥形帐篷(Tepee)、吊床(Hammock),甚至篷马车(Covered Wagon)都在住宿范围之列——商业营地不仅需要擅长运营“景区”,还要深谙“酒店”运营之道,Outdoor Hospitality能够精确捕捉这一赛道的要义。2018年,在全美露营住宿方式中,帐篷露营、房车露营占比分别为59%和24%,小木屋露营紧随其后,占比16%。

值得注意的是,2020年,后疫情时代的首次露营者对精致露营呈现出相较于2019年首次露营者以及“有经验”露营者更大的热情,28%的首次露营者其在某种精致露营或独特的小众住宿环境中,即帐篷或小木屋以外的居住环境,开启露营之旅,这一数字在有经验露营者中仅为11%。

△ 左图:KOA小木屋;右图:露营仓(来源:KOA,Thomley)

△ 左图:Glen Dye Cabins and Cottages;右图:Skoolie Staycations(来源:National Geographic)

△ 蒙古包(来源:Pinterest)

此外,在2020年的首次露营者中,79%的帐篷里露营者表示会继续在帐篷中露营,仅有31%选择小木屋或其他精致露营住宿方式的消费者表示仍会继续在小木屋中露营。因此,居住环境创新虽是创造产品差异化的重要方式,较低的复购率决定了其市场容量受限。根据艾媒咨询数据,中国露营地市场规模从2014年的77.1亿元猛增至2021年的299亿元,实现4倍增长。不过,中国商业营地运营的利润空间值得进一步观察。

商业营地的生存状况不仅关于盈利模式本身,还与政策息息相关。美国公共土地商业营地运营模式是为例证。根据《联邦土地娱乐促进法案》(FLREA),NPS有权对其在国家公园内管理的露营地收取费用,但是没有成本回收要求。大多数提供露营的公共机构中通常为初创露营企业提供较高的补贴,如75%至80%,成熟露营企业往往获得较少的补贴,如25%至50%。许多公共机构通过成本分析以确定成本回收的程度。

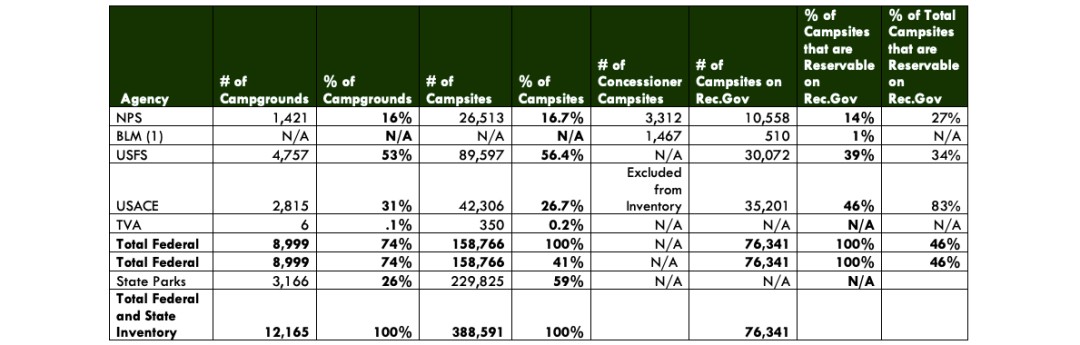

根据美国联邦和州营地清单,全美境内总计公有Campgrounds逾1.2万个,公有Campsites近39万个,NPS拥有美国16%的营地。值得注意的是,Campground与Campsite在中文中均为“营地”,不过,在美语中,一个Campground通常包含多个Campsite,而在英语中,Campsite即是美语的Campground,通常被划分成若干个Pitches。

△ 上图:美国联邦及州公有营地清单;下图:State Park System公共资助(来源:CHMGS and Pros Consulting)

全球最大的商业露营地运营商是KOA(Kampgrounds of America), 旗下露营品牌矩阵涵盖KOA Journey, KOA Holiday和KOA Resort。这家成立于1962年的公司在美国和加拿大拥有超过520个露营地,其年均家庭客户超过100万个,是Outdoor Hospitality的产业领导者,也是Glamping的先驱。

特许经营商业模式使得KOA的迅速扩张成为可能,截至1969年露营季结束,KOA在美国境内坐拥262个露营地。1972年——美国能源危机前夕,KOA已经将特许露营地扩充至600个。在公司露营地数量因严格的质量标准(2002年)被精简之前,其露营地数量曾一度接近900个(1982年)。

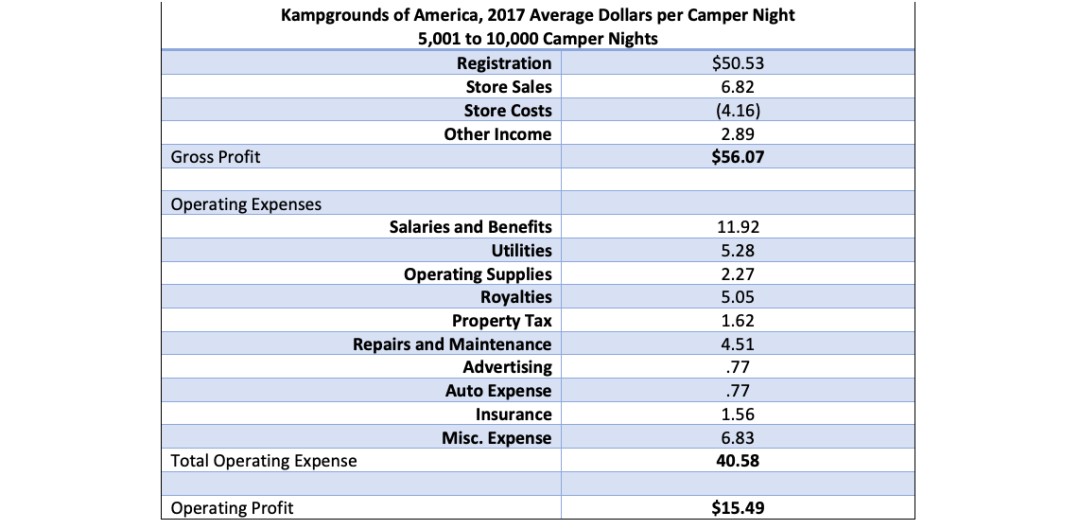

△ KOA Holiday Campgrounds盈利能力(来源:2019年4月KOA披露文件)

露营产业商业模式不限于此。成立于2015年的Tentrr通过与私人土地所有者达成协议,在其土地上建造半永久精致露营地(Glampground),从而为露营者提供住宿服务;成立于2013年的露营地集市平台(Marketplace)Hipcamp以“撮合”服务替代“提供”服务;享有“房车Airbnb”之誉的Outdoorsy则连接美国房车车主与租车消费者。

目前,不少中国商业营地单纯依靠土地拍卖,而非十年或二十年期租赁,以投入运营。同时,营地普遍缺乏公共机构初期拨款资助。因此,土地成本能否摊薄仍然有待考察。此外,直营作为主流商业模式或将“拖累”营地扩张步伐,进而使得规模效应难以企及,居高不下的成本或进一步加剧盈利难题;而加盟模式,一旦被采取,将对企业的品控能力提出较高要求。

不过,虽然中国露营“服务”仍然需要探索更为有效的商业模式,但是,近期来看,露营“产品”,包括露营用品以及服饰,具有巨大的成长空间,这为本土新晋品牌和海外成熟品牌(集合店)提供了市场机遇。

后疫情时代旅行限制创造户外市场增量

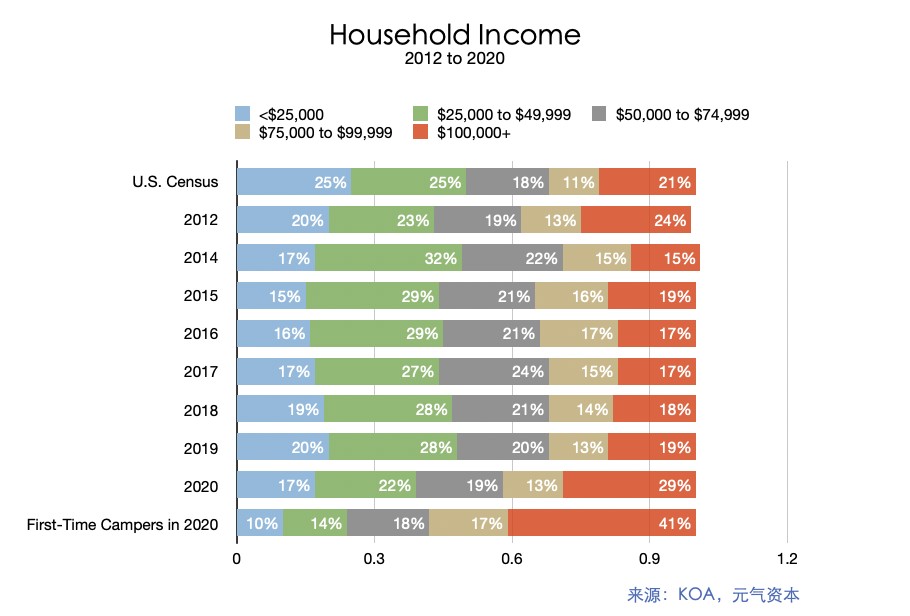

2020年,露营家庭的人口结构发生了显著变化。高收入家庭占比从前一年的19%跃升至29%,更夸张的是,在首次露营家庭中,高收入人群占比高达41%。这或是由于疫情使得境外旅游本土化;首次露营者占比以2019年同比的五倍速度激增,从2019年的4%猛增至2020年的21%;同时,拥有房车的家庭数量增加了260万户。由此可见,新馆疫情是露营产业人口涌入背后的关键驱动因素。

事实上,根据PKF数据,在Trump政府宣布欧洲旅行禁令后,露营运营商Getaway预订量增加了400%,许多边远酒店(Outpost)的售罄贯穿整个夏季。2020年夏季,露营旅行规划网站Dyrt流量较2019年同比增加400%。同期,房车租赁网站RV Share发布报告称,全国的预订量较2019年夏季增长了1600%。

在中国,包括露营在内的户外热潮兴起可能与之类同。根据《中国出境旅游发展年度报告2021》,与疫情前过亿人次的出游规模相比,出境旅游仍然“处于停滞状态”。2020年,中国全年出境旅游人数为2033.4万人次,同比骤减86.9%。2021年,预测出境旅游人数为2562万人次,较2019年同比仅恢复17%。

因此,后疫情时代激增的首次露营者人口在一定程度上或迫于出境旅行限制,将境内户外活动作为临时替代方案,或由“隔离”需求驱动,而非“露营”需求本身。Grand View Research认为,疫情对酒店、餐饮等传统Hospitality行业产生负面的影响致使精致露营需求出现爆炸式增长,由于露营能够提供社交距离更远、卫生风险更小以及与世隔绝的休闲时间,因此成为传统酒店的替代品。长期来看,当疫情成为过去,露营市场或将流失大量消费者;同时,工作以及生活方式的变迁可能使得更多的自由职业者成为现代游牧居民(Nomadic Lifestyle),远程工作以及远程教育使得露营不再限于一种活动,而是一种生活方式。

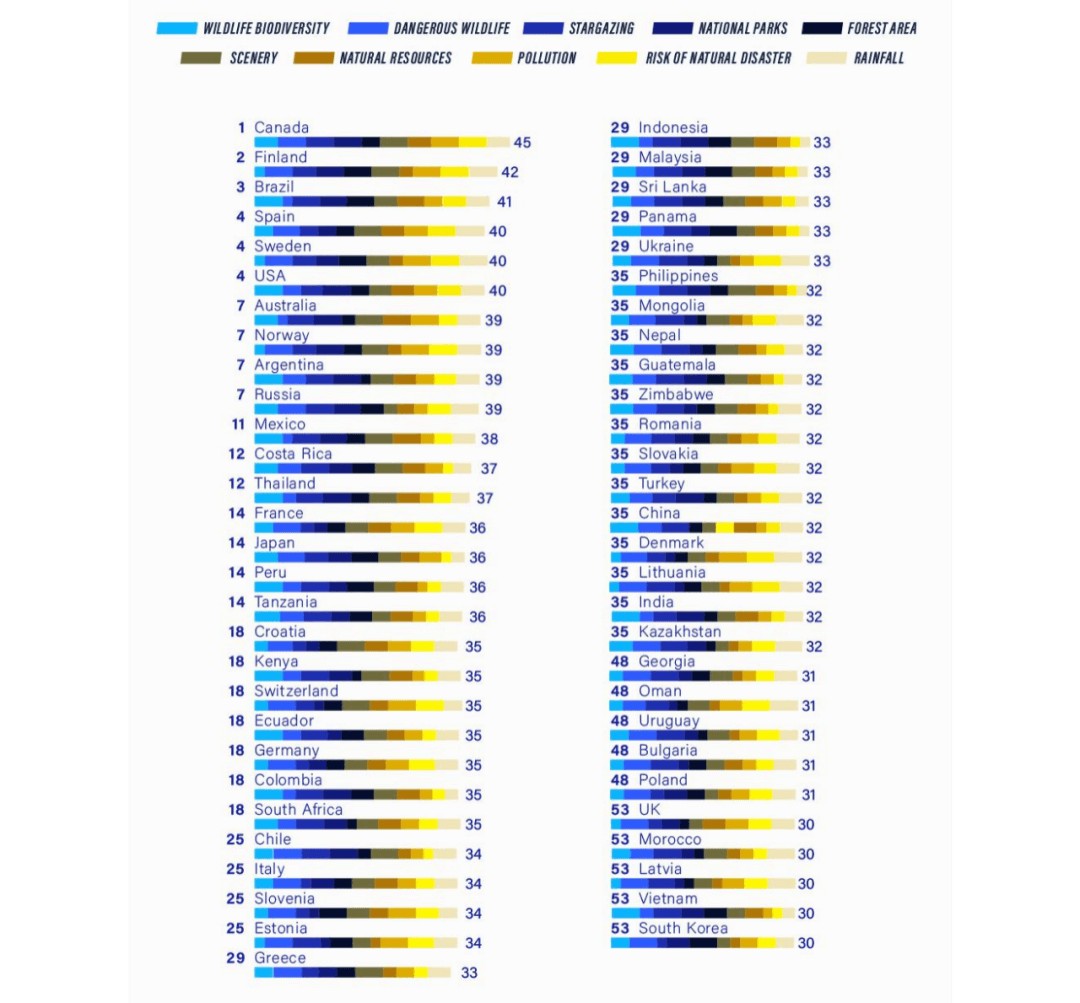

中国自然资源方面的巨大优势使得露营产业具有极大的开发空间。Cool Camping基于观星、风景、野生动物多样性和自然灾害风险等因素得出的全球露营指数显示,中国在世界上最适合探索的露营目的地中位居前列。

△ World Camping Index.衡量维度依次为野生动物多样性,危险野生动物,观星,国家公园,雨林面积,风景,自然资源,污染,自然灾害风险,降雨状况(来源:Cool Camping)

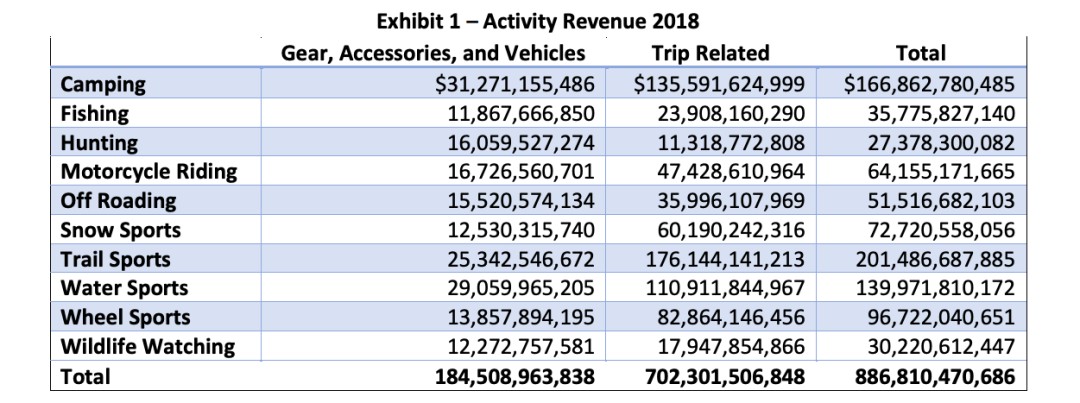

此外,在所有户外赛道细分休闲活动中,露营的市场规模位于前列。根据2018年北美户外行业协会报告,露营经济实现了超310亿美元配件产品销售,超1350亿美元旅行相关收入,为户外赛道贡献了近18.8%的营收,仅次于田径运动。冰雪运动所创造的收入仅占露营收入的43.6%。

△ 2018年美国户外收入汇总(来源:北美户外行业协会报告)

△ 2018年美国户外收入汇总(来源:北美户外行业协会报告)

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。