编者按:本文来自微信公众号 市值榜(ID:shizhibang2021),作者:陈清,编辑:贾乐乐,创业邦经授权转载,头图来源图虫创意

|GUIDE|

■ Soul为什么不赚钱?

■Soul拿什么留住年轻人?

■ 估值高了吗?

撤销美股IPO一年后,社交元宇宙平台Soul转移战场,奔向港股。

2021年5月,Soul经历六轮融资后计划赴美上市。受美股市场环境影响,官方最终撤销了上市申请。

时隔一年后,6月30日晚间,Soul的运营主体公司Soulgate将目光转移到香港,重启上市之路。

Soul APP于2016年底上线,是一款针对Z世代的虚拟社交平台。

为了和前辈陌陌、探探差异化竞争,Soul诞生之初就瞄准了当代人解决孤独感的刚需,引入算法匹配用户,以兴趣连接陌生人,进行“不看脸式”灵魂交友。

到2018年,Soul已经成为95后最受欢迎的陌生人社交APP,日活用户超过100万。

增长的另一面,Soul自身造血能力不足,严重依赖投融资,陌生人社交安全监管风险等问题,也为公司经营埋下了地雷。

如若成功上市,Soul将会是港股市场第一支“社交元宇宙”概念股。

现下Soul的发展情况如何?烧钱获客的模式可持续吗?值20亿美元吗?本文将回答这些问题。

01 花的没有赚的多

从招股书看,高成长性是Soul吸引投资者最大的筹码。但深入解读就会发现,高成长的根基非常脆弱。

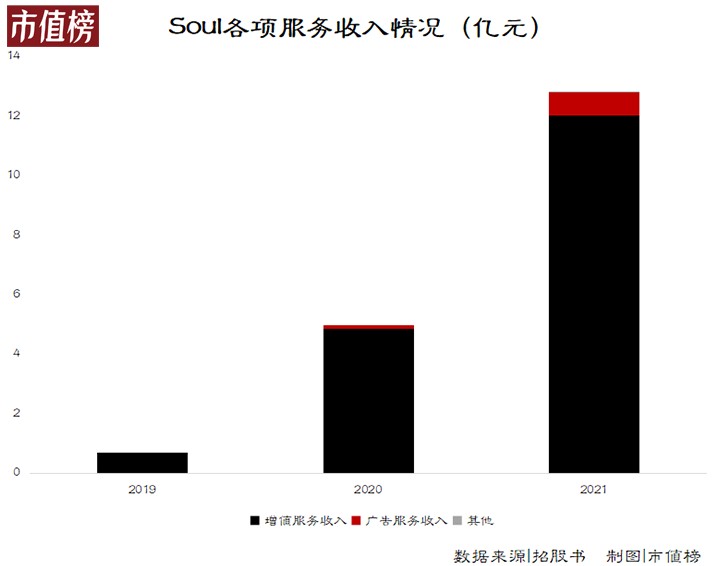

2019年-2021年,Soul分别实现了0.7亿元,4.98亿元和12.81亿元的收入。

收入来自三部分业务,因用户充值Soul币或成为会员获得的增值服务收入、企业投放在Soul上的广告收入以及方便好友互相赠礼的好物商城电商收入。

2019年以前,公司全部收入都来于增值服务,收入结构非常单一。相当于手握巨额流量但找不到最大化变现途径。

为了改善这点,公司近两年开拓了广告和电商板块收入。

其中广告业务2020年下半年实现营收0.13亿元,2021全年营收0.78亿元,占全年收入比重仅有6.1%。

电商业务则发展更为缓慢,全年收入不到100万元。二者合计占总收入比重不超过10%。

增值服务收入和电商收入都与活跃用户数直接相关,招股书也表示,日活是吸引广告商的重要指标。

也就是说,即便Soul目前正在丰富收入来源、调整收入结构,但本质上收入增长的逻辑没有改变,核心还是要看用户数量和质量。

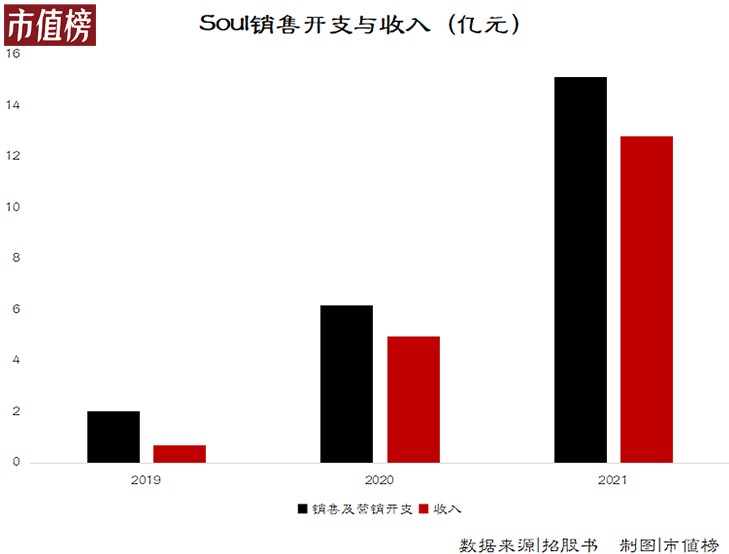

尽管增长飞快,但Soul付出了高额的代价,流量变现之路仍在互联网烧钱换增长的惯用逻辑之中。

近三年,Soul的销售及营销开支分别为2.04亿元、6.21亿元、15.13亿元,比对应期间的收入都高。也就是说,烧钱的效率、烧出的用户的质量都不高。

高昂的销售开支直接导致了Soul的亏损。

剔除融资产生的优先股影响,2021年Soul经调整后亏损净额为9.99亿元,同比扩大114%。三年来,公司累计亏损了17.6亿元。

但这笔钱真金白银砸进去补亏的钱,不是Soul之前累积的利润,而是腾讯的投资。

据公开资料,截至2019年末,公司流动性较强的现金及等价物和金融资产共计只有0.09亿元,而2020年经营活动净流出达到2.38亿元。

也就是说,在没有外部融资情况下,Soul早在2020年就没钱烧了。

2020年,腾讯通过旗下意像架构投资(香港)有限公司为Soul输血1.35亿美元,暂缓公司的财务危机。次年Soul美股上市失败,腾讯联合米哈游又投了1.77亿美元。

两轮融资后,腾讯成为Soul最大的机构股东,持股49.9%,拥有公司25.7%投票权;而Soul创始人张璐持股32%,拥有65%投票权。

股东固然是续命恩人,但上市需要有一个能盈利的前景,能留住年轻人的故事。

02 Soul能留住年轻人吗?

在以往陌生人社交软件使用过程中,社交的条条大路,最后都指向了微信,最大的熟人社交场。

这是一个不可避免的过程。陌生人社交软件开发之初要解决的问题就是如何拓展交友圈,将陌生人变成熟人。

但条条大路通微信的背后,不仅仅是因为熟人社交,而是其背后繁荣的生态。

比如微信朋友圈、公众号、小程序和微商等功能,都跳出了社交圈,开始往其中加内容。

社交产品做到最后,“社交”这一单一功能承载更多的还是流量入口作用,依附于社交的附加生态,构成了一个个超级APP,那才是留住用户以及商业化的核心资产。

但陌生人社交面临的一大难点在于,到目前为止,行业依旧没有找到稳定的、社交之外能给到用户的附加生态价值。

进军元宇宙是Soul面对陌生人社交困境给出的答案。

基于这个概念,Soul做出了一系列尝试。比如用虚拟头像取代用户真实照片,通过性格测试和标签,构建虚拟形象;虚拟Soul币可以用来购买APP内的礼品或用于自身虚拟形象建设;用户基于兴趣、性格进行算法匹配;主页还有群聊派对、宠物星球、Soul狼人等诸多游戏场景提供沉浸式体验。

以上都是Soul元宇宙系列的卖点所在。

在科技没有发展到能够真实构建出虚拟场景前,看到这些功能,有没有很熟悉的感觉?

对标早期的QQ,上面的功能就是QQ头像、QQ秀、Q币和QQ空间。除了当时算法技术没这么发达,上面这些事二十年前QQ就在做了。

靠新兴的概念或许短期能吸引目标用户,但不符合长期的发展逻辑。

元宇宙所涉及的行业至少包括人工智能、加密货币、区块链、物联网等等,产业间需要整合,配套基础设施需要发展,一时半会很难发生颠覆性的改变。

而且把概念落下来需要投入的研发费用,远不止2021年Soul技术及开发开支的4.15亿元,还在亏着的Soul能玩得动吗?

安全问题,同样是摆在Soul面前的极大考验。

对于一款女性占比超过50%的APP来说,信任崩塌只需要三个字——不安全。

虽然Soul一直强调自己的监管系统,但情感骗局事件层出不穷。仅今年3月,河南安阳和重庆就先后有官方媒体曝光用户在Soul上交友遭遇“杀猪盘”。

因监管问题,2019年6月国家网信办通报会同有关部门开展了专项整治活动,一夜之间,Soul在各大应用商店下架。

Soul的匿名性和相对开放的环境,为用户提供自由的同时,也为类似的情感诈骗提供了温床。

元宇宙概念还没落地,游走在违规边缘的问题难以避免,资本市场会如何看待这样的Soul?

03 值不值20亿美元?

根据公司去年5月递交的美股招股书,公司原计划发行1320万股ADS,发行区间为13美元到15美元,以此计算,募资规模最高达3亿美元,估值近20亿美元。

而行业龙头陌陌和探探的母公司挚文集团市值已经从百亿美元跌到现在的十亿美元。

尽管挚文集团已经转型做直播,与Soul不再属于同一细分赛道,但变现模式相似,估值也会考虑到用户基本盘、用户黏性等指标,因此仍然具有参考性。

那么,Soul会和前辈们一样经历估值下跌吗?下面将从用户规模、用户付费意愿以及公司盈利能力三个维度分析。

第一个指标是用户规模。

招股书显示,近两年Soul的月活分别为2080万名及3160万名,增幅80.7%及51.6%。总体增速并不算差。但增长快的部分原因也在于Soul之前的用户量基数小。

以2019年为例,当时陌陌MAU已经超过1亿,探探约为2500万,而Soul仅有1150万。

拉长时间看陌陌和探探的MAU增长情况,陌生人社交软件的用户增长也明显存在天花板。

陌陌上线于2011年8月。还没有转型做直播前,2015年陌陌的MAU为6980万名,涨幅从2014年的105.6%显著放缓至0.7%,直到2016年转型后,用户量才恢复增长。

2014年上线的探探同样也是如此。据东兴证券研报数据,2018年下半年探探的MAU接近3500万后直线下降,到2021年仅有2700万用户。

从行业整体来看,陌生人社交赛道也并不是快速增长赛道。

据招股书数据,无论是用户规模还是国内移动陌生人社交网络市场规模的增速都持续放缓。

Soul用户增长到达天花板似乎是可以预见的将来。

第二个指标是用户付费意愿。

Soul与陌陌、探探用户人群的区别,也导致Soul空有黏性没有收入。

据Mob研究院数据,陌陌有将近60%的用户年龄在25~34岁之间,而Soul将近60%的用户在18~24岁之间。

低年龄段用户充裕社交时间让Soul的用户黏性看起来很高。

招股书显示,2021年Soul 平均每名日活用户每天会打开APP 21次,花费45.3分钟与陌生人私聊、浏览和回复广场贴文,79.1%的用户三个月以后还继续使用APP。

陌陌在直播最火的2017年前后,人均单日使用时长只有半小时,40%的用户一周后就不再活跃。

然而用户光有黏性,不愿付费,平台也赚不到钱。

2021年,Soul的付费用户率为5.2%,平均每月每名付费用户为其贡献60.5元收入。同期陌陌的付费用户率为7.8%,付费用户平均贡献收入163元。

第三个指标是盈利能力。

在一个营销费用高企的行业,盈利并不是件容易的事。

陌陌自2011年上线后,连续三年亏损,累计亏损0.38亿美元。截至2017年底,两年半时间内探探已累计亏损0.96亿美元。而Soul近三年的亏损更高,累计达到17.5亿元。

陌陌及时看到了陌生人社交的盈利陷阱,靠直播开启了第二增长曲线,转型第一年就实现1.45亿美元净利润。

近三年,除去商誉减值的影响,挚文集团的净利润规模均稳定在20亿美元以上,可以说转型比较成功。

但随着直播的风口过去,挚文集团的收入、利润规模逐渐下降,资本市场也给出了相应的反应,降低了公司的市值。

通过前面的分析,我们可以看到,在用户规模、用户黏性、盈利能力多方面,Soul都要弱于挚文集团,却有着比挚文集团更高的估值。

此时,Soul加码元宇宙,是想像陌陌一样给自己找条可行的出路,也是想给自己找到估值的支撑。

但元宇宙的未来充满太多不确定因素,到底是宇宙先来还是泡沫先裂开,Soul没有选择的能力。

— END —

参考资料

[1]《陌生人社交,翻不过微信这座山》,市值榜

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。