编者按:本文来自微信公众号 远川商业评论(ID:ycsypl),作者:李康平,编辑:周哲浩,视觉设计:远川设计部,研究支持:张泽一,创业邦经授权发布。

最开始是恒大暴雷,后来融创也进了ICU,世茂似乎也不行了,地产巨子们纷纷倒下,似乎所有人都在逃离地产。

与房地产相关的公司也不好过。包工程的广田集团被恒大欠了好几个亿,金螳螂做幕墙的现金流也紧巴巴的。做涂料的三棵树,不得不忍痛因为恒大提取6.5-8.5亿的坏账准备。

上面三家公司,还有一个共同的特点:它们都是硬装公司。所谓硬装,是指室内装潢中固定的、不能移动的装饰物,包括电线网路,水管网,防水设施,瓷砖,吊顶等。

与硬装相对的则是软装。此外,家电是另一个与房地产周期息息相关的行业。

本文分为三个部分,分别分析硬装、软装和家电公司如何被房地产暴雷所影响。

01 硬吃伤害的硬装公司

被地产商伤害的行业里面,硬装公司首当其冲。

三棵树坏账高达8.14亿直接导致扭盈为亏,友邦吊顶3个亿被恒大卷走,卖瓷砖的蒙娜丽莎1.49亿的坏账损失直接让净利润下降24.73%。

总之是一个大写的惨字。

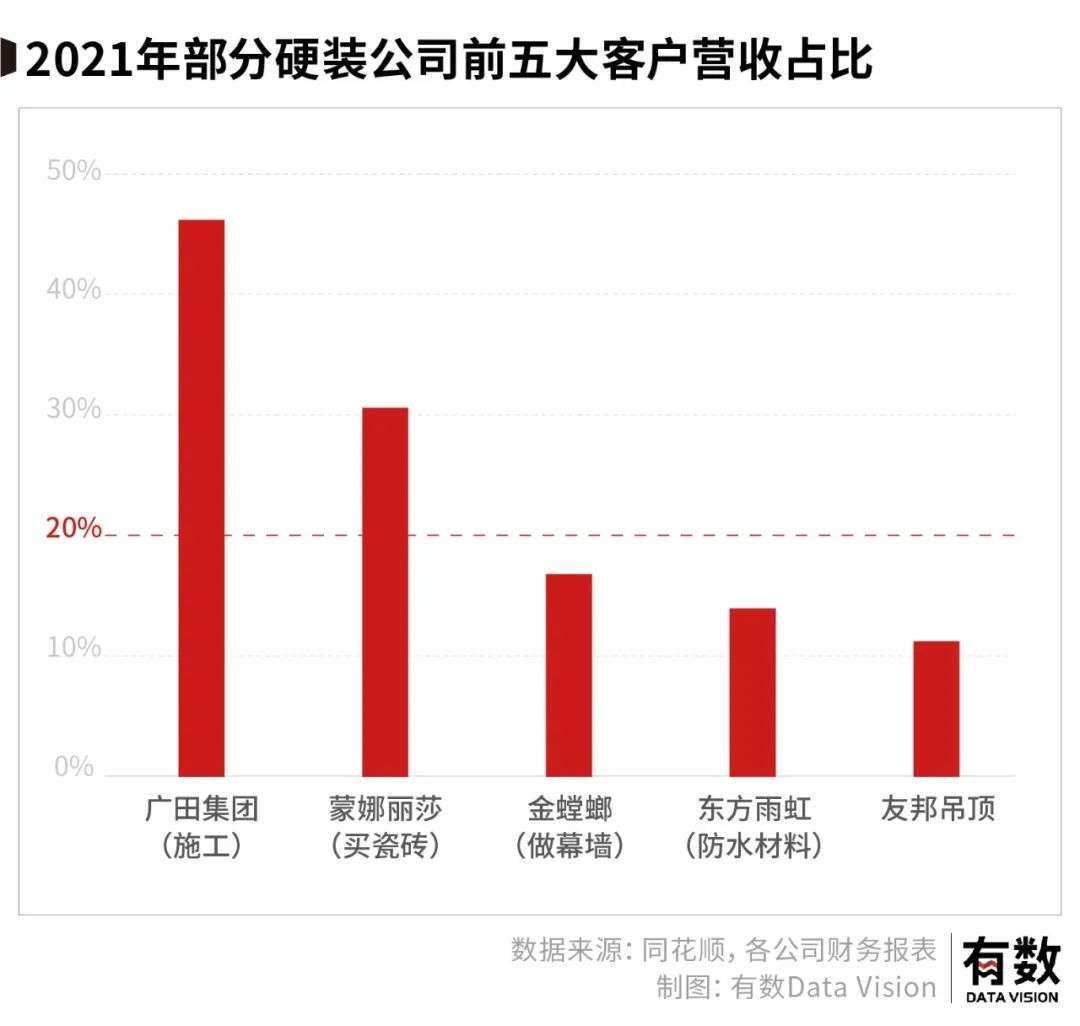

从硬装公司前五大客户占比较高就可以看出,他们主要做的是B端生意。

比如,广田集团与恒大2007年就开始合作,恒大多年来都是公司最大客户。2010年,双方签约,约定恒大地产每年安排约35亿元的装修施工任务,并逐年增加约10亿元的施工任务给广田集团。而今年,广田直接在回应银行债务逾期的公告中称:受第一大客户恒大集团债务危机影响,公司应收账款周转缓慢[7]。

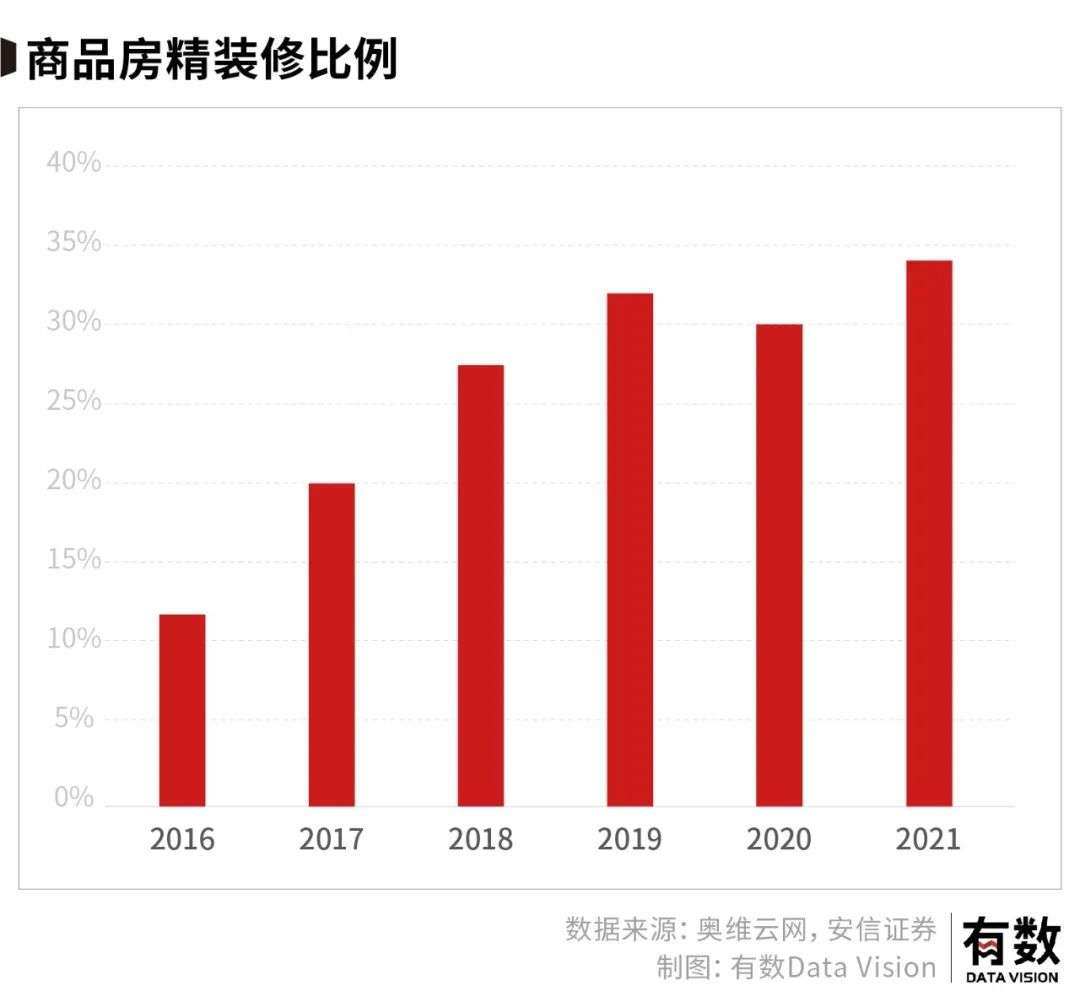

同时,自2016年政策指导以来,精装房在商品房中占比持续提高。

精装房需要铺瓷砖,做电路网和插座,水管网,卫生间得有防水措施,有的还有煤气灶与飘窗。精装房占比的提升进一步导致硬装公司对地产的依赖。

在房地产大面积暴雷之下,曾经用于缓解压力的削减订单、压价之类的手段现在看来还是太善良了,如今的主流方式是直接赖账,欠钱不还甚至是宣告破产,先想办法过了眼前这关再说。

这就直接导致这些极度依赖B端客户的硬装公司率先成为难民,手中的票据一文不值,应收账款一笔笔成为坏账。

当然,股东们可没这么多耐心。

建材防水行业龙头企业东方雨虹,有着“防水茅”的称号。不过,随着房地产巨头陷入危机,东方雨虹的日子也不好过。

公司逐渐与光伏捆绑——某种程度上,可以看作是减少对房地产依赖的一个信号。

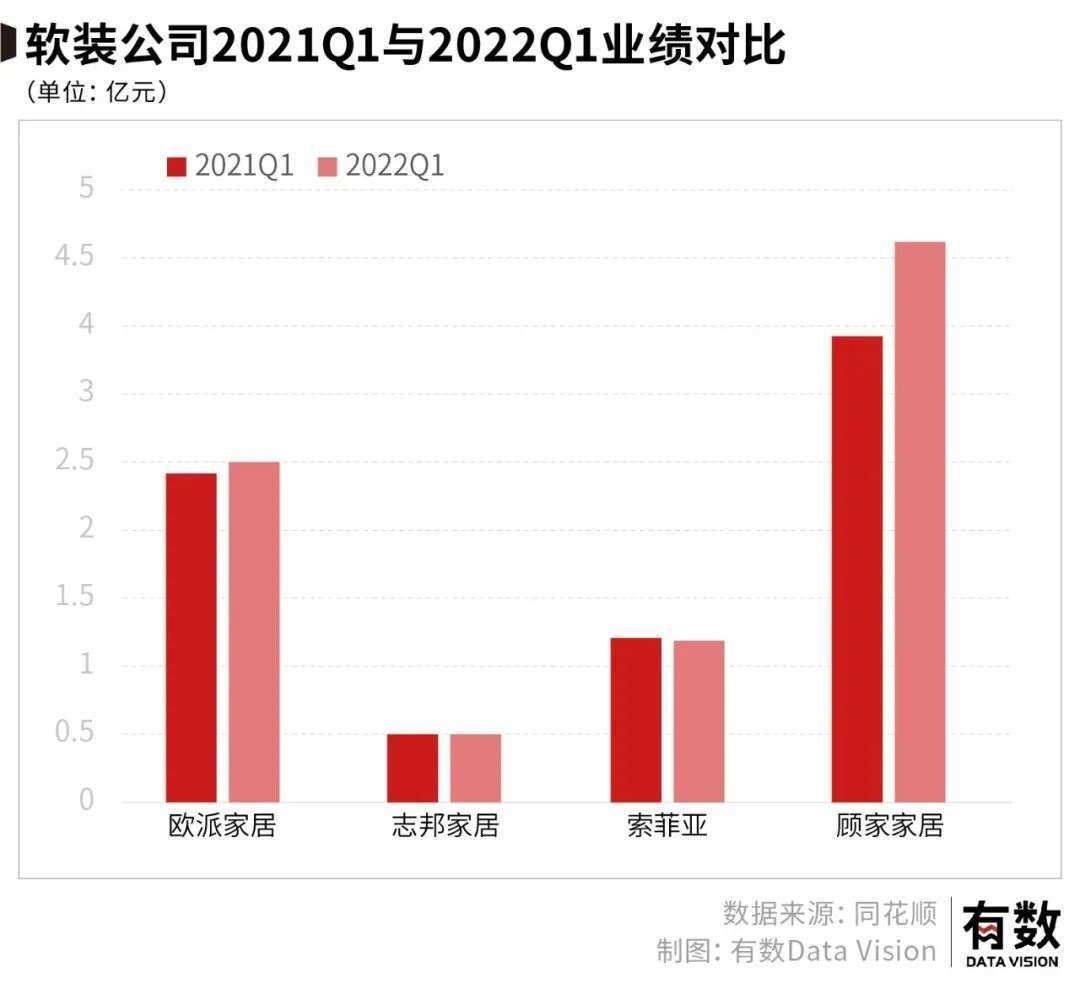

02 躲过一劫的软装公司

软装,顾名思义就是那种可以移动的装饰,包括橱柜,浴霸,成品柜子,沙发家具等等。

相比于硬装被地产商暴雷波及的体无完肤,软装公司受到的影响反而较小,因为软装更多的面向C端而非B端。

从公司的业绩上来看,基本上2022年第一季度与2021年第一季度持平。

硬装千篇一律,软装却因户主个人的喜好而风格各异。

消费动机使得软装需要尽力迎合C端用户的喜好,而不是一味的讨好房地产开发商——小区里有强硬的物业除外。

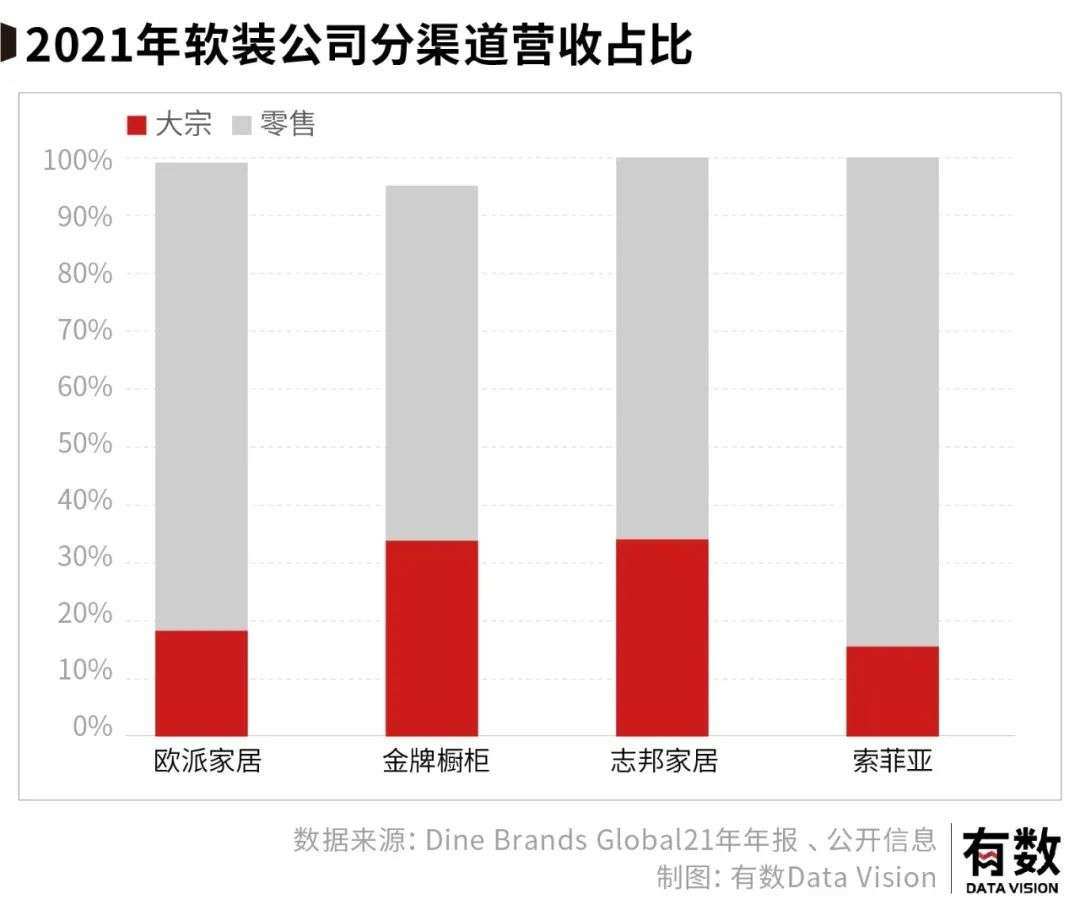

所以,软装代表的家居企业出售方式一般是单件零售形式而非大宗批发。根据软装家居的财报来看,大部分家居公司50%以上的出售方式均为零售而非大宗。

直接面对客户,绕过了地产商,自然受到暴雷的影响就小了许多。

而且,软装公司与精装房策略也保持了一定距离。

软装公司为了营收扩张,需要不断推出新的SKU,毕竟单品利润有限。美国的最大家居零售商家得宝SKU高达3-4万种,囊括了软装各个部分甚至向部分硬装领域进发。

而对于精装房来说,每多一件软装,开发商就得在自己的成本上多加一大笔,作为房地产商自然喜欢那种“极简风格精装房”,这与软装家居SKU扩张策略完全相反。

其次,软装公司在SKU扩张到一定阶段会推出一体化装修业务,直接承包一整套房的装修需求,从家具到墙纸。

这种一体化使得公司一次性能出售大量家居用品,从小件单品转向大件配套,单笔交易利润更大。但为一体化买单的如果是地产开发商,它们自然是拒绝的。

无论是软装趋势还是扩张策略的目标人群,软装公司和房地产公司都很难聊得来。

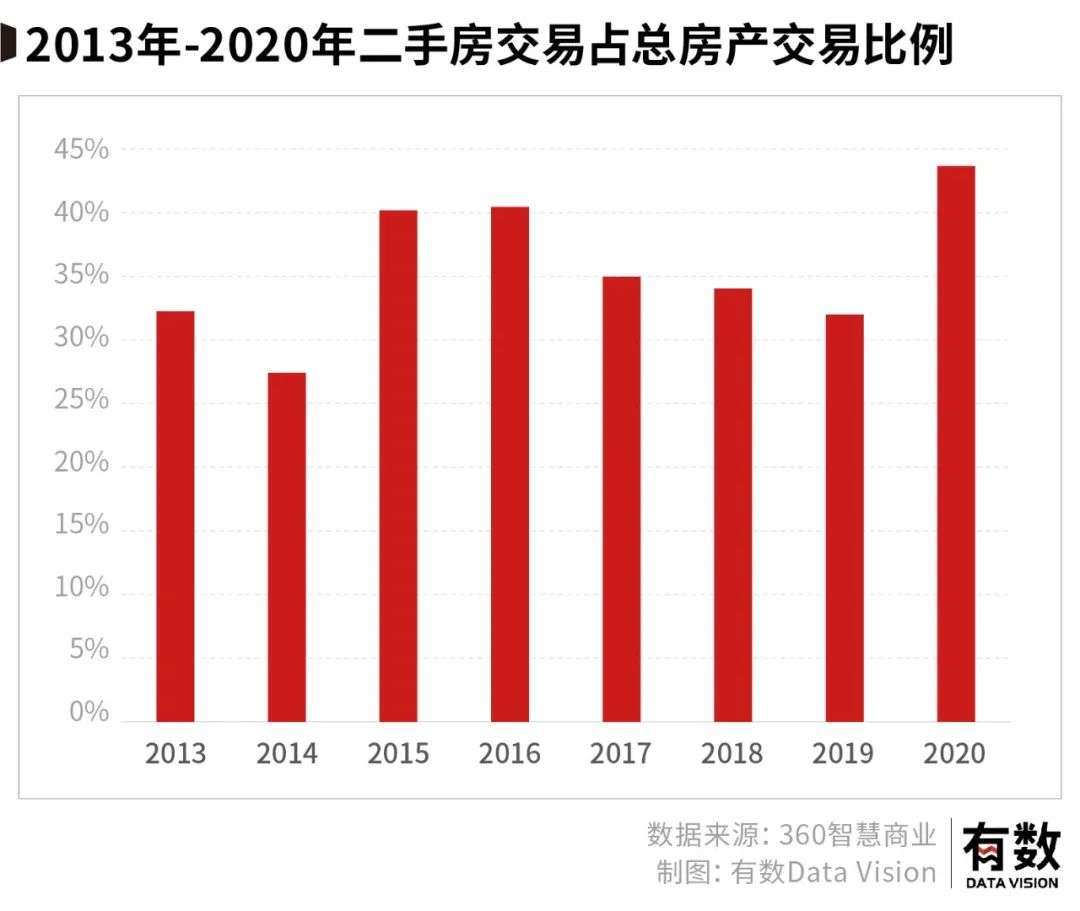

这还仅限于新房。对于软装,二手房翻新也是重要的订单来源。

根据贝壳研究院的数据,二手房交易额占房产交易额的比例2020年就达到43.7%,且一直保持上升趋势。在一二线城市这种现象更为明显,换一次二手房补一次家居,带动一次软装消费也合情合理。

相比于对房地产开发商的依赖,软装家居其实与红星美凯龙这样的家居广场的距离更近一些。

消费者倾向于去一个园区采购所有的材料。于是,家居广场这样的“一站式购物体验”显然更适合。对于装修队而言,这种地区集中效应也同样适用。

从行为上来看,消费者去家居广场买沙发,就像是去逛超市买零食一样:有自己的想法,会从琳琅满目的货物里挑出选择。

03 隔岸观火的家电公司

近两年,家电频繁与“高端化”三个字联系在一起。而与房地产关联一度是家电高端化的捷径。

比如德国的高端洗衣机品牌Miele,它在中国做品牌化的第一步就是与房地产开发商达成合作,通过楼盘来快速抢占市场打响品牌从而奠定高端化。2018-2021 年,Miele在豪宅市场的市占率高达37.8%。

不过,相比于硬装的重伤,软装的轻伤,家电似乎跑出了一轮独立行情。

海尔智家的卡萨帝一路高歌猛进,上半年零售额逆势同比增长18%,美的集团2022年第一季度净利润同比增长10%,格力电器净利润增长16%,似乎房地产的狂风暴雨与它们无关。

一个重要的原因,便是疫情让人们觉得家电贵得物有所值,带动了家电的置换需求。

家电高端化的背景是原材料涨价。塑料、钢铁、铝和铜自2020年第二季度以来都在蹭蹭向上涨。截止于2022年第一季度,相比于2020Q2,钢涨了36%,铜涨了86%,铝涨了116%直接翻倍。俄乌战争爆发,大宗商品价格短时间更是难以回落。为了转嫁成本,各大电器厂商就抬高了家电售价。

家电是可选消费品。本来,不愿意购买高价的直接放弃,愿意买的也不在乎涨价的钱。而疫情让消费者越来越能接受高端的家电。

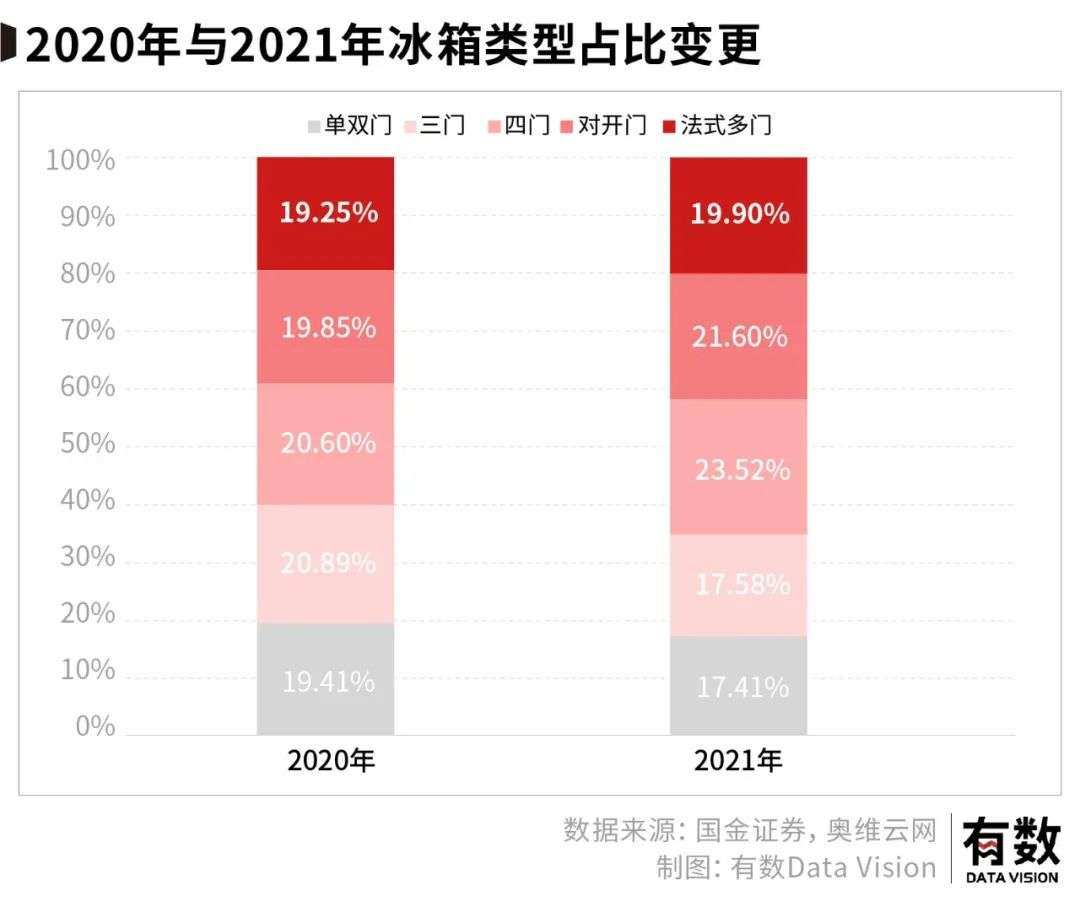

最典型的例子就是冰箱。在人们意识到囤货的重要性后,冰箱的销量直线上升:一般的来说,冰箱的门越多,说明容积更大,价格也更贵。与2020年相比,单双门和三门冰箱的销量占比出现了下降,而四门、对开门以及法式多门的销量占比都上升了。

人们的囤货需求如此旺盛,连三门在消费者眼里都显得不够大了。

另一方面在政策端,地方政府为了提振经济大发消费券,叠加商品打折免税,进一步助推了高端家电的消费潮;新一轮的家电下乡政策同样会推波助澜。

如果说疫情带来的消费观念的转变属于外力,那么从家电自身的角度看,它们也在逐渐摆脱房地产的影子。

还是可以拿Miele来举例,它在北上广陆续开出了旗舰店。2021年,它在线上和线下的均价分别是行业的8.1倍和5.1倍。

同样,国产高端冰箱卡萨帝也没有选择与房地产捆绑。它依托线上渠道,通过微信,抖音进行引流,然后通过给予老客户优惠来建设自己的私域,提高复购率,同时在线下选择直接开体验店接触C端用户。卡萨帝冰箱在万元以上的价格带中市占率已经达到36%,而洗衣机更高为74%。

总结来说,高端家电和房地产商合作,只是建设品牌的过程而不是结果。因为和房地产商合作,数量虽然上升,但价格会下降。加上房地产开发商越来越高的暴雷,这种渠道的效力还在进一步下降。

当然了,要是大家都不买房,所有公司的日子都不会好过。

04 尾声

房地产影响的不仅有关联的产业,更关乎民生。截止于2022年7月份,有300多个楼盘被业主停贷。

有的小区停工之后,670名博士硕士业主联合维权,只等来了一次“表演式”复工;董丽君和张艺亮,这对生活在郑州的小夫妻买了烂尾楼的故事近期刷了屏。两人才见到希望,却转瞬即逝。

省吃俭用的积蓄付了首付,遇到烂尾,一般人还是会选择继续还房贷。郑州的这对夫妻,担心努力到头可能一场空,还欠上银行一百万。他们抖音账号上“万般皆苦,唯有自渡”的介绍更是令人唏嘘。

在接受三联生活周刊采访时,张艺亮提到,以前听张朝阳说年轻人不要努力过头,过于拼搏会产生伤害。之前自己并不认同。现在明白了他的意思:“那么努力,到最后你什么都没有,还会抑郁[8]”。

这番话在引起共鸣的同时,不知道会不会引发这样的想法:与其把钱花在悬而未决的房子上,倒不如自己吃喝消费了实在。

参考资料

[1] 各公司历年财务报告

[2] 综合实力比拼正当时,零售运营+供应链建设为破局关键,国盛证券

[3] 生活家电洞察白皮书,腾讯&GFK

[4] 产品&供应链视角深度拆解冰箱升级路径,国金证券、奥维云网

[5] 大家居领域翘楚,长期份额提升确定性最强,浙商证券

[6] 海尔智家深度系列(一):卡萨帝为何乘风而起?浙商证券

[7] 广田集团回应银行债务逾期:受第一大客户恒大集团影响,中国质量新闻网

[8] 那对眼里有光又消失了的郑州小夫妻,三联生活周刊

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。