编者按:本文来自微信公众号 砺石商业评论,作者:平凡,编辑:华生,创业邦经授权转载

1

很少看到一家企业发布财报会受到如此大的关注。

8月17日晚间,腾讯控股发布了2022年第二季度的财务报告,在笔者朋友圈,各个媒体的头条内容铺天盖地大都是关于腾讯控股该季度财务报告的消息。

之所以受到如此多的关注,笔者认为主要有两方面的原因。一方面是整个中国企业界在2022年第二季度都经营惨淡,而腾讯控股作为中国最具影响力、基本盘最稳固的企业,公众都希望从腾讯控股身上看到一些好的迹象;另外一方面,腾讯控股在最近半年多的时间里股价跌跌不休,很多投资者都希望看到腾讯控股能够取得好的业绩,以此来对冲资本市场的颓势。

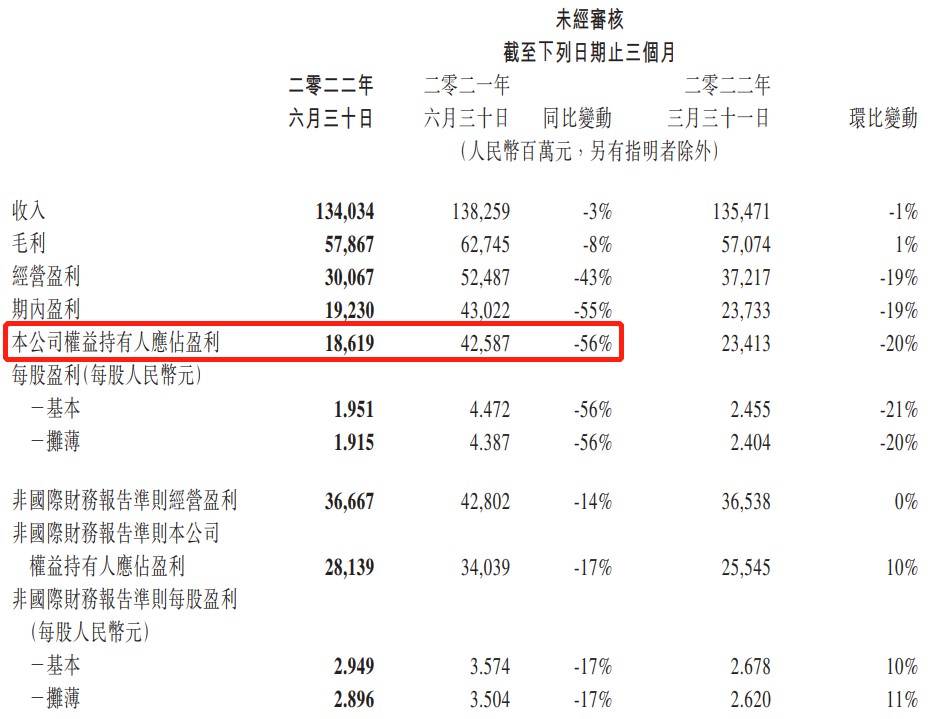

不过,腾讯控股的这份财报不仅没有让公众如愿,相反让很多人感到更为悲观。因为其中有一个关键数据最为扎眼,即腾讯控股在2022年第二季度归属股东的净利润只有186.19亿元,相比去年同期大跌56%,对于没有详细阅读腾讯财报的人来说,56%的跌幅确实极为骇人。

2

不过笔者在阅读有关腾讯财报的信息时,注意到其在第二季度的营收为1340.34亿元,同比去年下跌只有3%;毛利为578.67亿元,同比去年下跌只有8%,另外腾讯控股在二季度执行了较大力度的成本控制与费用节约计划,按正常逻辑其净利润大跌56%并不合乎情理,于是笔者下载并详细阅读了腾讯控股完整的财务报告。

在研读完整版的财务报告时,笔者发现腾讯控股在二季度的真实业绩远没有表面看到的那样糟糕,其中有两个重要数据被外界大大忽视。

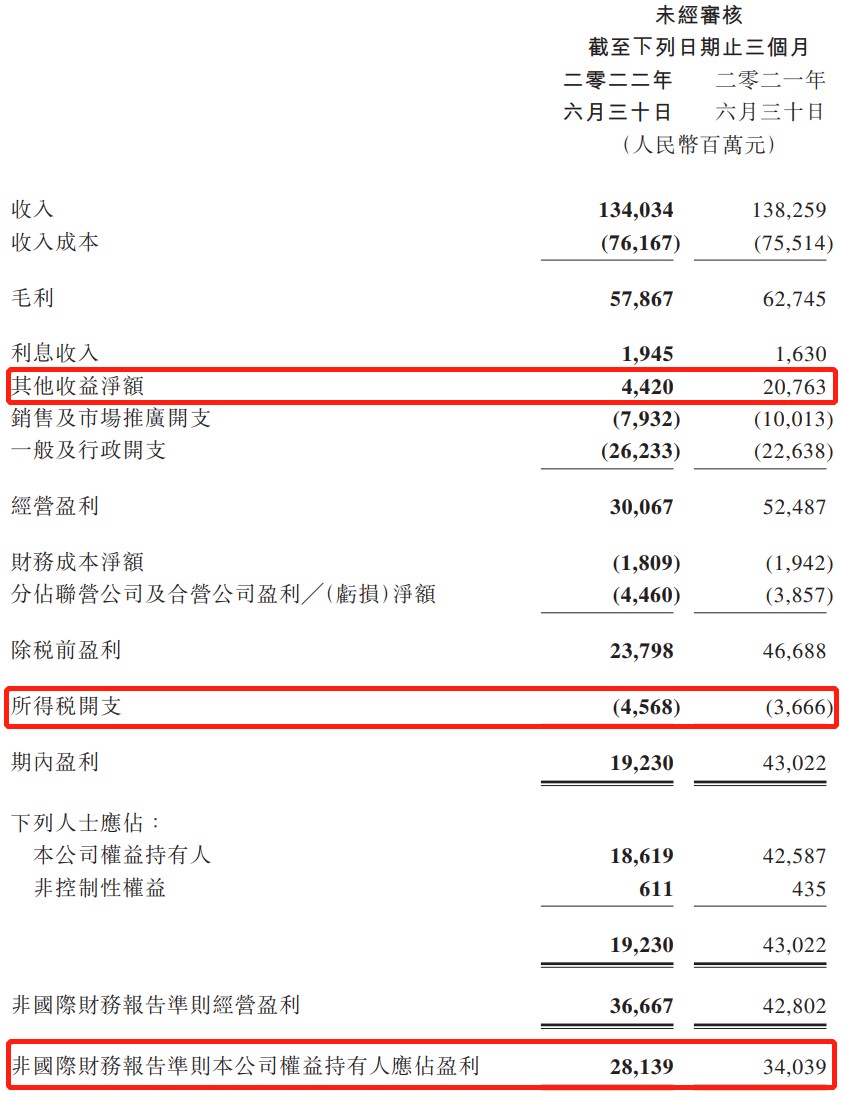

第一个是其他收益净额。财报显示,腾讯控股2022年第二季度的其他收益净额是44.2亿元,而在2021年第二季度是207.63亿元,二者相差高达163.43亿元,这就导致了在最终盈利数据上的巨大差距。而该数据不真实体现企业的实际经营状况,其属于非国际财务报告准则调整项目,主要指企业处置投资公司的投资收益以及对投资公司的减值拨备。

第二个是所得税费用。财报显示,腾讯控股在2022年第二季度营业利润有所下滑的情况下,所得税开支却相比去年同期的36.66亿元,增长9.02亿元至45.68亿元。财报中解释说,这主要是由于“去年与一家投资公司相关的一次性递延税项调整导致的低基数效应,以及本季度预提所得税的拨备”。

上述两个与企业真实经营无关数据造成对盈利的影响合计172.45亿元,抛开上述两个因素影响,腾讯控股在2022年第二季度的实际盈利表现要好很多。根据非国际财务报告准则,腾讯控股在该季度归属投资者的真实净利润为281.39亿元,同比下跌只有17%。对于与中国经济大盘息息相关的超大型企业来说,腾讯控股在受疫情严重影响的第二季度能取得这样的业绩,已经实属不易。

另外值得一提的是,腾讯控股在研发领域依旧保持着高投入,二季度研发投入高达150.1亿元,同比增长17%。研发投入虽然拉低了腾讯控股在2季度的盈利表现,但它在长期会转化为企业的核心技术与核心能力,最终兑现为业绩。

3

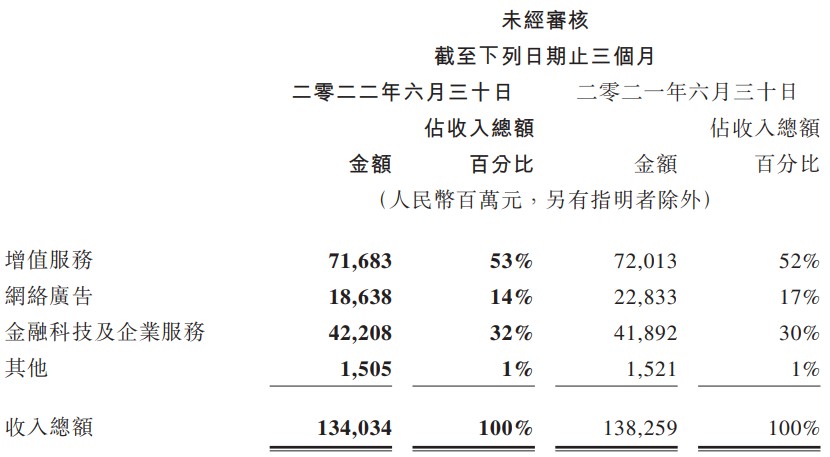

如果我们再仔细拆解腾讯控股各个收入分部的表现,会发现其比整体业绩显示的更为乐观。目前,腾讯控股从收入构成上主要分为增值服务、网络广告、金融科技及企业服务三部分。

2022年第二季度,腾讯控股在增值服务部分收入为716.83亿元,与去年同期的720.13亿元接近。增值服务部分又分为网络游戏与社交网络两个部分,其中本土网络游戏、国际网络游戏营收均只有1%的微幅下滑,分别为318亿元、107亿元。社交网络部分主要指视频号直播服务及腾讯视频、QQ音乐等数字内容订阅,其营收保持了1%的同比增长,至292亿元。

金融科技及企业服务部分同比增长1%至422.08亿元。其中,以云计算为核心的企业服务收入同比略有下降,这主要源于腾讯CSIG(云与智慧产业事业群)执行的缩减亏损项目的业务策略。而金融科技部分在二季度因疫情影响抑制了商业支付活动的情况下,依然保持了增长。

在三大部分的收入构成中,真正导致腾讯控股整体营收下降3%的诱因其实是网络广告业务。财报显示,该季度腾讯控股网络广告业务收入同比下降18%至186.38亿元。

不过网络广告收入下滑并非代表腾讯在该业务领域竞争力的下滑,而是源于疫情影响与经济衰退,导致中国各个产业领域的广告需求大幅下滑。例如国内最大的电梯广告企业分众传媒,其2022年第二季度主营收入19.13亿元,同比下降48.76%;归母净利润4.75亿元,同比下降69.02%;扣非净利润2.68亿元,同比下降80.47%。国内自制精品内容最强势的在线视频企业芒果超媒,2022年上半年整体营收67.14亿元,同比下降14.50%;归属于上市公司股东的净利润11.91亿元,同比下降17.95%;归属于上市公司股东的扣除非经常性损益的净利润10.95亿元,同比下降23.93%。

从上述三大部分的收入构成中,我们能看到腾讯控股的增值服务、金融科技及企业服务领域在二季度表现依然坚挺,而数据表现较差的网络广告业务相较其他优秀同行也并没有掉队,相反有着更大的规模与更强的韧性。并且进入到疫情好转的6月份,腾讯控股的多项业务数据都有明显改善。

4

在前文,我们从收入构成的维度拆解了腾讯控股各个收入分部的表现,但由于收入构成与业务构成并不一一对应,会导致读者对腾讯的业务理解还是存在一定难度。最后,我们从具体的业务来分析一下腾讯控股的真实业务情况。

虽然腾讯控股当前拥有众多的业务单元与产品线,但如果进行一下归总,笔者认为大致可以分为四条主线。

第一条主线是以腾讯游戏、腾讯视频、腾讯音乐与阅文集团为主体的精品内容线,其商业模式主要以内容付费为主,腾讯将其称之为增值服务。

在该部分,腾讯控股已经在国内占据了绝对的突出优势,其很难再实现大规模的收入增长,但也绝不会出现业绩的大幅下滑。例如腾讯游戏旗下的《王者荣耀》与《和平精英》为全行业总使用时长最高的两款游戏;腾讯视频付费会员数1.22亿,腾讯音乐付费会员数8300万,均为行业最高。

并且随着腾讯游戏的国际化、腾讯视频的盈利改善、腾讯音乐与视频号的协同直播,以及阅文集团在IP联动领域的进展,这些业务的利润贡献能力还可以加强。另外,该部分业务目前主要由腾讯控股最能征善战的高管任宇昕统筹,各部分之间的协同效应正在很好的发生,长期值得期待。

第二条主线是以微信平台为核心的社交线,其拥有朋友圈、公众平台、小程序与视频号等多个用户规模与流量庞大的产品功能。

庞大的用户与流量规模也让微信成为国内最大规模的网络广告平台之一,同时得益于朋友圈、公众平台、小程序、视频号与微信支付之间的打通,微信也是国内最具差异化的品销合一的网络广告平台。

不过由于微信平台在广告业务上相对克制,保持着较为审慎的商业化节奏,未来其在网络广告业务上还有着充足的成长空间。尤其视频号最近一年表现优异,总用户使用时长已经超过了朋友圈总用户使用时长的80%,其推出的信息流广告,有望助力腾讯的网络广告业务再上一个台阶。

第三条主线是从微信衍生,但开始独立成军的以微信支付为核心的金融科技线。

目前,腾讯金融科技已经形成了涵盖商业支付、贷款、理财与保险等在内的综合金融服务生态,该部分业务盈利能力颇为可观。即使在最为艰难的2022年第二季度,其依然保持了增长态势,未来还有很大潜力可挖掘。

第四条主线是以腾讯云、企业微信与腾讯会议等为核心的企业服务线。

2018年930变革之前,腾讯在企业服务领域与阿里巴巴存在着不小的差距,被外界很多专家认为没有To B基因。但近4年过去了,腾讯已经构建了IaaS、PaaS与SaaS相结合的均衡产品生态,成长为国内唯一能够与阿里巴巴一争雌雄的企业服务巨头,并在云原生数据库、安全、音视频、在线会议与CRM等局部领域已经有所超越,被公认为为产业互联网的代名词,并且外界再也没有质疑腾讯没有To B基因的声音。

根据财报最新数据,腾讯最核心产品微信及WeChat的合并月活账户已经高达12.99亿,基本覆盖了国内所有的触网用户,这也意味着腾讯在传统消费互联网产品领域的用户需求基本到顶,未来腾讯势必在企业服务领域投入更多的资源与精力。如果说过去4年,腾讯只是在企业服务领域摆好了阵型,那么真正的决战期将会在接下来的10年。

在上述四条主线之外,腾讯还存在QQ、QQ浏览器、腾讯电脑管家、应用宝与腾讯新闻其他大量子产品线。这些产品线多因为时代变迁带来的用户需求变化而存在或大或小的问题,腾讯也常常因为这些问题遭到外界舆论的质疑。但这些问题都已经不是腾讯当前的主要问题,其无法掩盖腾讯在核心业务上的强势。上述四条业务主线足以支撑腾讯在较长时间的可持续发展,腾讯也在有选择地主动退出一些非核心业务。

过去近半年的时间,虽然因为疫情影响、政策管制、经济衰退与大股东减持等多方面的影响,腾讯控股的股价已经从775.5港元的高点跌至最近一个交易日的312.6港元,跌幅近60%,这也让外界开始出现很多“腾讯还是不是曾经那个战无不胜的腾讯”的争论。

基于对腾讯控股在最艰难2季度财务报告的分析,笔者认为腾讯还是曾经的那个腾讯,其业务根基没有任何动摇,真实情况也要远比财务表象与股价反映的乐观的多,我们可以对其再多一些耐心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。