编者按:本文来自微信公众号 斑马消费(ID:banmaxiaofei),作者:任建新,创业邦经授权发布。

也许要不了多少年,驾校,便会成为一个“历史性”的名称了。

一方面,驾培产业总需求持续走低,自学直考、自主约考、异地分科目考试等模式在政策的支持下逐步落地,以驾校为主的行业生态,会遭遇技术性的衰退。

另一方面,从早先的人工监考,到现在发展为半自动的测评模式,借助VR等新技术的自动化驾培与考试形式,预计将在不远的将来成为常态。

内忧外患之下,驾培行业正逐步进入技术性消亡的阶段。

于是,驾校扛把子东方时尚推出了脱困组合拳,短期涉足驾培后业务,中期押注技术化路线,远期将飞行员培训作为未来的第二曲线。木仓科技除了投资技术,还曾开发“公考宝典”、“二级建造师宝典”等产品,试图走专业技能培训平台的升级之路,但是,IPO屡战屡败,还是影响大了这家技术型公司的战略选择。

行业性下滑

酷暑终结,秋意渐浓,许多行业都进入到消费旺季。比如说,驾培。9月份报名,顺利的话两三个月拿到驾照,刚刚好。

但是,从整体呈现出来的数据来看,驾培行业恐怕还是要在业绩泥潭之中继续挣扎了。

A股“驾校第一股”东方时尚(603377.SH)2021年营业收入同比增长41.32%至11.99亿元,归母净利润1.52亿元,同比下降5.42%;今年上半年,营业收入、归母净利润5.08亿元、1660.68万元,分别同比下降7.32%和80.32%。

东方时尚2005年起步于北京,2016年上交所主板上市,目前旗下驾校分布于北京、山东、云南等地。其官网资料显示,公司已培训驾驶员230余万人。

公司业绩下滑,与疫情关系并不大。实际上,东方时尚2015年创下营业收入13.27亿元、归母净利润3.29亿元的巅峰纪录后,一直跌跌不休,再也没能恢复到上市前的水平。

另一家驾校上市公司,2019年登陆港交所的向中国际,因旗下两所驾校均位于河南驻马店,在疫情和市场环境的变化中,抗风险能力更弱。

去年,公司收入微降至6715.1万元,净利润从682.5万元下降至-345.0万元;今年上半年,收入3145.5万元,同比下降11.33%,净利润5.9万元,同比下降98.54%。

驾校,是驾培行业中最接近传统产业的部分。在这个充分竞争的行业中,公司的收入与利润,完全取决于招收了多少学员并完成驾培流程。

也曾有人想用互联网思维改造驾校这个传统行业,但最终以失败收场。

2014年在广东成立的猪兼强,摈弃传统驾校以挂靠为主的商业模式,号称“全直营”,疯狂烧钱砸广告,通过互联网渠道招生。以这种姿态,公司迅速走红,先后拿到四轮融资。

然而,网红之路不好走。猪兼强干掉了中间环节,却并不能提供更好的产品和服务。口碑垮塌、政策监管等多重打击之下,烧钱之路难以为继,最终只能破产,落下一地鸡毛。

从报名到备案,再到通过四轮考试拿到驾照,驾培行业其实就是连接学员、驾校和主考方的纽带。在这个逼近3000亿的市场中,只要拿下其中一个环节,都能获得相当可观的收益。

考过驾照的人,基本都使用过驾考宝典、驾考一点通等APP。科目一和科目四的刷题、模拟,科目二和科目三的考点或路线,都在这些APP上。

这个看似不起眼的细分领域,居然诞生了多家巨头:驾考一点通被58同城收购;驾考宝典的母公司木仓科技,一直在谋求独立上市。

相较于东方时尚、向中国际或猪兼强等各种形式的驾校,木仓科技的商业模式更轻,虽然体量不大,却非常赚钱。

2021年,公司营业收入4.83亿元、归母净利润1.48亿元,分别同比增长了45.92%、54.52%,毛利率91.24%、净利率30.55%。

即便如此,木仓科技的发展也是磕磕绊绊。早年搭建VIE架构准备海外上市,失败后直接遭到一众股东的抛弃。2020年底开始冲击深交所创业板上市,数次问询与更新也未能如愿,直到今年8月底终止。

连稳定增长、持续盈利的木仓科技,也没能得到资本市场的认可,更加剧了驾培行业的悲观情绪。

短痛与长痛

驾培行业是刚需,无论是到驾校报名还是在驾培APP买VIP会员,用户的付费意愿都非常强烈。在拥有14亿人的中国市场,这个得到政策支持的千亿产业,为什么一直在走下坡路?

首先,与驾培行业的组织结构有关。

东方时尚作为中国20000家驾校中的扛把子,上市之后,走上了高举高打之路:公司一边在大城市的郊区,自购土地,建设规模庞大的标准化训练场;另一方面,借助资本优势,展开同业并购。

而它最大的问题是,远离核心用户。

东方时尚的起家之地,位于北京五环外狼垡立交桥东南角的训练基地,占地3000亩,训练车辆超过3000台,确实高大上。但是,北京市内的学员,要想来这里练车,车程动辄一两个小时,用户体验非常不好。

在武汉等大部分非一线城市,科目二的训练场,大多分布在市内的各种边缘地带。它虽然不够标准化,但是具备接近性,成为学员们的主流选择。

在驾校这个行业中,直营、标准化的商业模式,很难取代持续多年的挂靠、类加盟制度。东方时尚的高精尖,败给了无数线下挂靠制驾校小老板们的小米加步枪。

如果把整个驾校生态看做是一个循环系统,毛细血管吸收了绝大部分营养,留给大动脉的,其实就没有多少了。

东方时尚这种高举高打的驾校模式,本来就不适合绝大部分城市,公司反而还在这些年不断并购扩张。业绩不及预期叠加商誉减值,进一步恶化了公司的业绩预期。

另外,这个行业最突出的问题是,几乎全是一锤子买卖。没有复购率,意味着无论哪个环节,品牌积累价值低,获客成本高。

猪兼强失败,最大的问题即在于此。不是所有产品都适合用互联网思维进行改造,尤其像驾培这种全是单次交易的行业。公司用互联网惯常的烧钱思路来运营,打广告、买流量,但吸引而来的用户不能持续创造价值,难以形成商业闭环。

木仓科技想尽可能榨取用户价值,所以在驾考宝典、教练宝典等驾培APP之外,还推出了以卖车为最终导向的买车网、买车宝典APP、平行之家APP、车友头条APP、全国违章查询APP、小猪二手车APP等,公司还曾直接涉足平行进口车销售业务。

当然,驾培这个产业每况愈下最根本的原因是,行业总需求开始进入收缩阶段。

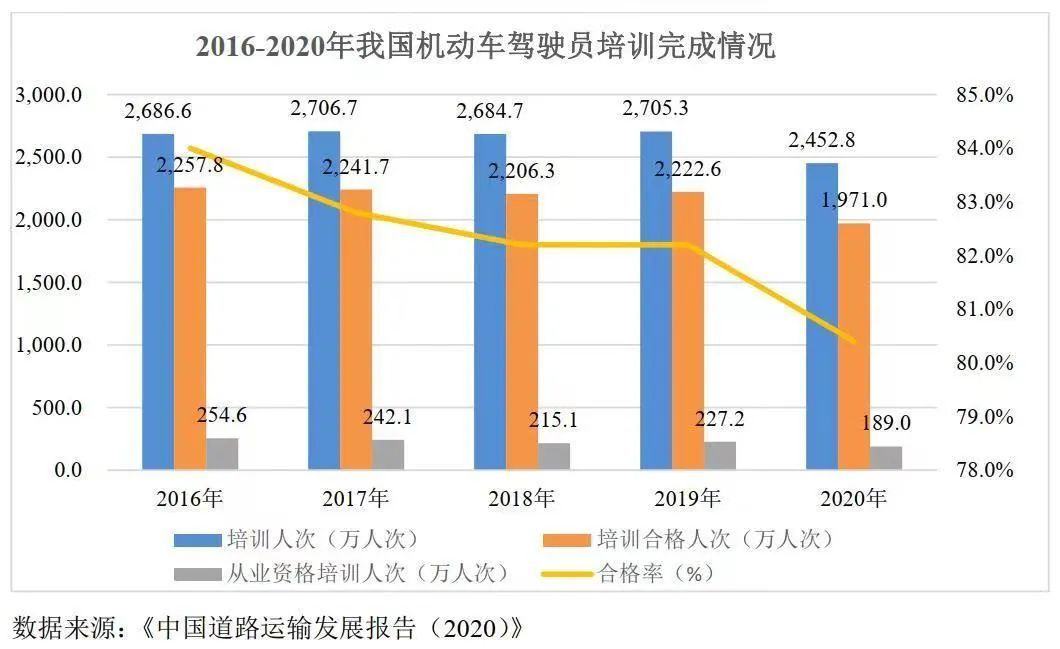

2017年-2021年,中国机动车驾驶员培训人次分别为2706.7万、2684.7万、2705.3万、2452.8万、2399.0万。尽管2020年-2021年的下滑有疫情影响的因素,但长期来看,增速下滑,也是不争的事实。

算上今年上半年新领证的1103万人,截至2022年6月底,全国机动车驾驶人数量达到4.92亿,在总人口中的占比接近35%。接下来,还有多大的增长空间?可以说,中国人考驾照的高峰期,已经过去了。

驾校几乎都有地域性,从驾培APP的用户情况,可以很清晰地看到这种趋势。2019年-2021年,驾考宝典的平均日活分别为401.37万、359.06万、391.70万——木仓科技这几年营收、业绩增长,主要是靠给VIP涨价实现的;驾考一点通有58同城不断导流,用户增长也不容乐观,同期平均日活分别为287.36万、258.96万、307.02万。

行业内经常拿美国对比,认为美国的驾照持有人口比例达到65%-70%,中国离这个水平还有很大的增长空间。但是,两国国情不一样,美国是“车轮上的国家”,而中国城乡基础设施差异巨大,车辆在大中型城市更集中,承载能力有限,需求并不会无限扩张。

巨头忙转型

除了继续守好核心市场,无论是东方时尚这种驾校企业,还是木仓科技这类驾培软件公司,都在拼命科技化。

毕竟,从当年的人工监考,到现在的半自动化考试,驾考行业的“翻天覆地”,其实只花了不到20年。从现在的半自动化,到行业设想的全自动化,估计还要不了这么多时间。

与之相对应的驾培体系,也将逐步被技术武装。在这个过程中,首先被淘汰的,一定是驾培这个行业目前最重要、成本最高的的岗位——教练员。

东方时尚在VR+AI智能学车培训体系上的投入,已经逐步开始落地,前段时间还在服贸会上亮了相。

木仓科技已经自主研发了路考仪、驾考模拟器及智能机器人教练等驾考培训设备,在3D模拟驾驶和驾驶模拟器技术以及刹车安全控制算法等领域拥有一定的技术积累。公司创业板IPO计划募资7.3亿元,其中的大部分将用于智能学车培训技术升级和智能教学示范基地等项目。

驾培行业的头部公司们几乎都把宝押在了技术上。但是,这又陷入到与多伦科技、精英智通、三联交通等传统系统开发商的同质化竞争中——VR、AI等新概念再酷炫,实际效果可能也无法与这些传统的技术厂商相比。

而且,真要到那个时候,驾培行业当下的组织结构,又将发生大规模的调整。在系统和技术的支持下,自学直考、自主约考、异地分科目考试等都将逐步推广开来,还需要驾校这种机构吗?驾培APP还会成为稳定的刚需吗?这个行业,正处于技术性的消亡之中。

所以,无论头部企业们怎么在技术上进行投入,也并不能解决全部问题,都只是在想办法赚这个产业的最后一块铜板。

在这种悲观的预期之下,头部玩家们纷纷推出了自己的Plan B。当一个行业无法选择纵向向前发展,横向外拓便成为首要选择。

东方时尚虽然也推出了汽车租赁、汽车维修、汽车美容、汽车检测等业务,但在公司的未来规划中,飞行员培训才是重中之重。

公司2019年进军通航飞行员培训领域,目前在河南周口、山东德州、河南商丘(在建)、北京平谷运营四座通航机场,实现了“三校四场”的运行规模。

2021年,该业务帮公司实现了接近8000万元的收入。截至2022年6月底,公司飞行员培训在手订单超过3亿元。

东方时尚想把驾培行业的运营经验复制到飞行员培训中,木仓科技则是从公司的技术基因出发,曾试图升级为专业的技能培训APP运营商。

2020年初,木仓科技设立子公司武汉宝典教育,当年9月开始提供线上教育相关服务,拥有“公考宝典”、“二级建造师宝典”等APP。

但是,为了业务集中、规避风险而顺利上市,公司2021年6月将这家公司对外转让给了第三方。

其实,在教育行业监管、公考热等背景下,这种自主学习类互联网应用,发展空间较大,最典型的案例便是猿辅导孵化出的粉笔科技,在这几年异军突起。

木仓科技,这是不是为了一棵大树,而放弃了整片森林?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。