编者按:本文来自微信公众号 新眸(ID:xinmouls),作者:吴明灿,创业邦经授权发布。

相比国内,近一年的老牌硅谷玩家日子过得也不太顺遂。前有扎克伯格押注元宇宙在Meta内部进行大裁员,后有马斯克入主Twitter后开始清退运动,就连一度被外界认为最稳定的亚马逊,也于近日被爆出裁员消息:Insider报道称,被裁员的员工收到了神秘的邀请,要求他们和领导举行强制性会议。

种种迹象,似乎在宣告着一个时代的结束。当然,这是有一些征兆的,从今年上半年亚马逊给资本市场交出的成绩单中可以一窥端倪:

根据亚马逊2022年Q3财报显示,它的两项核心业务AWS和电商表现大相径庭,电商业务从今年1季度就开始呈现亏损的状态,反倒是云服务业务一直在大幅增长,3季度AWS经营利润同比增长27%,比亚马逊总利润增长还要多12%。

反映到市场估值上,Redburn的一位分析师Alexander Haissl甚至预测AWS业务未来市值有望达到3万亿美元,但现实情况是,眼下亚马逊整体市值还在1万亿美元左右徘徊。

这是一个很有趣也值得大家讨论的变化。

一方面,众所周知,亚马逊的核心业务是电商,但现在的电商业务的增长情况却异常缓慢,甚至释放出拖累公司整体营收增长的信号;另一方面,云服务已经呈现的增长态势,给亚马逊创造了可观收入的同时,是否意味着电商时代的终结,移动互联网已经进入到一个新的经济周期。

事实似乎的确如此,贝佐斯曾在公开场合谈过这个问题,他认为“AWS未来一定会成为亚马逊最大的业务”,所以在去年7月的时候,贝佐斯就有意把零售帝国留给了安迪·杰西,要知道,后者一直作为AWS的掌舵者。同时,这也是今天这篇文章想聊清楚的一个核心话题:怎么看待亚马逊这家公司的未来轨迹?

亚马逊的重心早就不是电商了

说到全球电商,最绕不开的人是贝佐斯,还有他一手建立起来的零售帝国。1994年,贝佐斯从华尔街离职,创立了亚马逊。最早的亚马逊,只是一家线上书店,和微软、苹果、因特尔一样,在互联网高潮迭起的黄金时代中,亚马逊迅速崛起为明星分支之一。

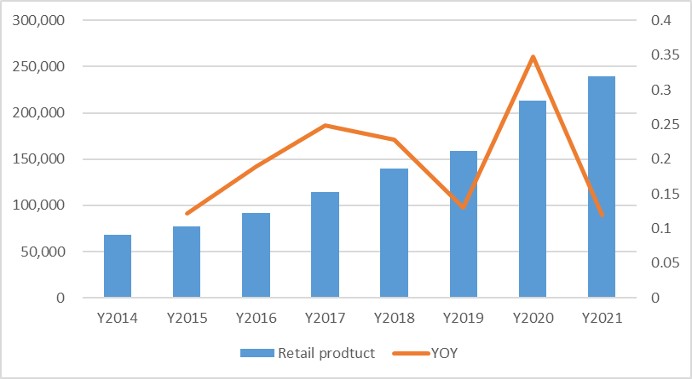

但好景不长,在2012年的时候,亚马逊在北美的电商业务增长就显得后劲不足,YOY(同比增长)一直在25%上下浮动,并且有下降的态势。从收入结构上来看,当时的亚马逊在电商业务上几乎可以用乏力来形容,好在从2015年1季度开始,亚马逊在财报中开始公开AWS的财务状况。

当时所有人都没能料到:AWS这项不起眼的新业务会成为亚马逊的新发动机。

对于当时的亚马逊来说,电商板块已经有点到了分水岭的意味。也就是在这一年,亚马逊的市值第一次超过了沃尔玛——这个曾经世界上市值最高的零售超市。二级市场曾流传过这么一个段子,如果你在2014年底用15.52美元的价格,买入亚马逊的股票,那么恭喜你,到了2015年底,这只股票的价值将翻1倍。

亚马逊、沃尔玛历年市值变化图源,新眸自制

具体来看,在2013-2015年这段时间里,AWS净销售增长分别为69%、49%、70%,是当时零售业务增速的2倍多。后来,AWS较为可观的营业利润被搬到了台前,以至于在2015年的时候,贝佐斯在致股东信中这样谈到,“成长了10年的AWS业务体量,已经比亚马逊公司10岁的时候还要大了。”

如果你不能看出其中的端倪,还有一项更为直接的数据。2015年第三季度AWS的运营利润为5.21亿美元,而当时亚马逊在北美的电商业务运营利润为5.28亿美元,国际电商业务亏损为5600万美元。这样合计算下来,仅AWS一项业务的营业收入就超过了亚马逊电商带来的利润。

亚马逊主营业务表现图源,新眸自制

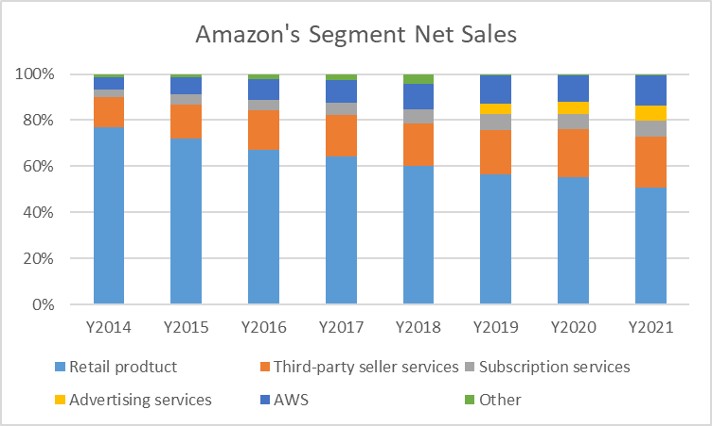

贝佐斯是个聪明十足的掌舵者,随着AWS的爆发式增长,亚马逊的业务重心也开始从电商转移。具体表现为从2015年开始,亚马逊电商业务销售收入逐年压缩,截至去年的时候,零售板块(包括线上和线下)营收占比已经被压缩到50%左右。

也就是说,过去亚马逊靠大牛拉小车的局面已经发生改变,这和现在国内互联网巨头谋求第二增长曲线有点类似,不同的是,前者在体系构建上已经接近靴子落地。

对比老对手沃尔玛,亚马逊的变化要显得剧烈得多,前者近10年核心业务主要分为北美零售、国际零售以及山姆会员3类,但现在零售业务依然占据沃尔玛的营收大头,达到90%,剩下的10%是会员订阅产生的高毛利收入。

电商业务持续亏损的背后原因

和人们常识相违悖的是,零售电商的利润率并没有我们想象中高,在平台规模没有起来前,几乎可以用极低来形容,加上贝佐斯一贯秉承的顾客至上理念,零售的利润空间都快被压缩到了底线,亚马逊的首要任务也是降成本谋求更多的客户。

一般来说,电商的成本一般由平台固定成本、运营成本、货品成本和人员成本4项组成,货品和人员成本可以靠规模效应打下来,但平台和运营的成本改善,就要靠基础设施的完善和底层技术的更新来解决。

关于降低成本这件事,亚马逊一直有一套自己的玩法。

贝佐斯在1997年的致股东信中就曾提到,亚马逊会将收入不断地投资到基础设施的更新和建设中,以应对不断扩大的市场和服务要求。比如先后建立的FBA和Linux都是这套商业模式下的产物,前者降低了亚马逊物流配送的成本、缩短了配送时间,后者是云服务业务的开端。后来,国内的苏宁和京东也有借鉴这套逻辑——京东投资了自己的物流,苏宁建立了自己的供应链。

再把目光回到财报的具体数据上,截至今年第三季度,亚马逊的运营利润仅有25亿美元,而单AWS一项的运营利润就有54亿美元,剩下的广告业、订阅业务这样毛利极高的运营利润加起来也有47亿美元,换句话说,如果亚马逊要挤一挤利润空间,就能获得一大笔收益。

亚马逊历年零售运营利润变化图源亚马逊官方

那么我们关心的问题来了,亚马逊的开销都去哪里了?

排除通胀和供应链恶化的宏观因子,亚马逊的研发支出在全年各项支出中也排在第二。换句话说,投放到技术研发上的开销,一定程度上压缩了电商的利润空间。这么做的意图很明显,对于亚马逊来说,电商已经被视为新业务的媒介和现金流来源。

事实也的确如此,如果你熟悉亚马逊的话,会发现它一直在价格、产品选择、物流方面发力。贝佐斯在致股东信中解释过这么做的原因,“我们希望我们的所有决定都是服务于客户的长期消费。正是基于对这些长期功效的认识,使我们有信心并将不断加大客户体验方面的长期投入。”

讲得通俗点,就是打造所谓的用户粘性和忠诚度。

其实,当时AWS也沿袭的这套逻辑,它被贝佐斯付诸实践的原因有两个,一是当时SUN服务器太贵了,本来依靠零售业这种低毛利的业务,亚马逊就一直在盈利的底线疯狂试探,再继续使用SUN,亚马逊距离崩溃也只是时间问题;二是云服务看起来的确是一门十分诱人的生意。

AWS 掌舵者安迪·杰西曾这样评价AWS:

“人们并没有想到它会来自亚马逊。我想大多数人都会认为,它最可能来自那些老牌的科技公司。” 说到底,早期AWS是为了服务零售业务而存在的,直到2012年,它的业务属性发生了真正质的转变,AWS拿下了CIA的云计算订单,打败了竞争对手IBM,成为美国政府机构和大型企业的合作伙伴。

用安迪·杰西的话来说,就是“有人认为零售和AWS完全是不相关的业务,但是我们做了,我们没有纠结于眼前利润,所以我们获得了新的客户,获得了新的收入。”

可以说,亚马逊的每一项新业务的推出都着眼于顾客的核心需求。但大逻辑并没有改变,就是以电商作为中心,上下拓宽业务边界,比如投资电商的基础设施建设和底层技术创新,只不过后来事情的轨迹发生了偏离:创新业务逐渐脱离于电商成为新的支柱。

关于电商时代谢幕的几点思考

就像一开始我们谈到的,电商影响力正在亚马逊内部慢慢消减。最明显的例子是,它在股东信中越来越少被提及,取代它的是亚马逊作为一个科技公司、不断推出的新产品和新业务。换句话说,现在的亚马逊已经很难被简单定义为一家零售电商公司了。

一些观点也在验证着我们的猜想:有分析师预测,尽管电商业务不会消失,但也逐渐失去了盈利的能力,再加上电商毛利很低,仅依靠零售电商会导致利润不断被压缩,而且,现在AWS业务收益占亚马逊整个公司较大比重,其它新业务也处于培育期。

反观电商业务模块,利润增幅逐年下降似乎已经定式,并保持在一个较低的增速水平,也就是说,现在的亚马逊已经摸到了电商的天花板。

亚马逊总收入和AWS业务收入对比图源,新眸自制

亚马逊带来的另一个启示,是对于国内电商行业,它给我们提供了一种新的业务思路:

把技术创新和用户需求摆在第一位,以电商为中心往外拓展公司业务,用2B的增长飞轮带动2C的业务飞轮,业务拓展越多,服务成本也会降低,到那时,电商的GMV等数据指标将变得不再重要,原因很简单:新的业务引擎已经成形,换挡则是必然。

在这点上,亚马逊的战略部署其实给我们都上了一课。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。