提起 Hyper Connect 可能很多人觉得陌生,但如果说到旗下产品视频交友应用 Azar 和直播应用Hakuna Live,很多人就熟悉了。Azar 安卓版上线的时间是 2013 年 10 月,如今已经发展成为全球收入最高的一对一视频交友应用,而 Hakuna 自 2018 年上线以来,已经成功登上 25 个国家的 Google Play 畅销总榜 Top100。

截至 2021 年 2 月,Azar 全球下载 5.4 亿次、Hakuna Live 全球下载超过 2300 万次。而且更值得注意的是,两款应用在 2020 年为 Hyper Connect 创造了 2 亿美元的收入,同比增长 50%。据 Match Group CEO Shar Duby 表示,Hyper Connect 75% 的收入和用户来自亚洲,恰好可以完善 Match Group 的区域战略布局。

除了区域市场的补足,Match Group 重金收购 Hyper Connet 的另一原因,则是看重了其“实时视频”技术,在此之前 Match Group 旗下应用仍以资料匹配和滑动匹配为主,尽管在 2020 年年初,Match Group 旗下应用 Plenty of Fish 在其竞争对手 The Meet Group 的帮助下开通了直播服务,但受制于人总归不是长远之计,因而此次收购或许更多意义上是出于产品类型补足的考虑。

总之,将 Hyper Connect 旗下两大产品纳入麾下后,Match Group 的产品矩阵将会更加丰富,而这次看似大手笔、出乎意料的收购,其实和 Match Group 过去 10 年“注重地域部署、注重技术补足、大胆收购”行事作风高度一致。

下文将从 Match Group 历史回顾、Match Group 市场战略分布以及 Match Group 盈利情况等 3 个维度分析这个约会交友界的“庞然大物”以及其占了大半的全球约会交友市场。

01

靠重组、并购长成了约会交友界绝对一哥

大家都知道 Match Group 是全球约会交友巨头、约会交友行业的 No.1、Tinder 的母公司,但却鲜少有人对这个庞大的约会帝国有深入的认知。

Match Group 是 IAC 经过一系列整合后于 2009 年 2 月 12 日推出的面向全球的约会公司,而公司的得名也和其在 1999 年收购的约会交友网站 Match.com 有关,甚至也可以说 Match 是一家靠收购而组成并成长起来的公司。

简单的和大家回顾一下,Match Group 的收购历程:

1999 年,IAC 收购了 Match.com;

2009 年,收购了约会交友技术服务商 People Media;(8000 万美元)

2010 年,收购了约会交友网站 SinglesNet;

2010 年,收购了健身网站 DailyBurn;

2012 年,收购了 OkCupid;(5000 万美元)

2012 年,推出 Tinder(原创,母公司 IAC 内部孵化);

2012 年,收购了为 Match 提供服务的 Stir;

2012 年,收购了 Massive Media(2500 万美元);

2013 年,收购了法国约会交友公司 Meetic

2014 年,推出约会交友应用 Stream(原创);

2015 年,收购约会交友应用 Plenty of Fish(5.75 亿美元)

2015 年,收购了约会交友公司 eureka(Pairs 母公司)

2017 年,妄图以 4.5 亿美元收购 Bumble 被拒(Bumble 于 2021 年 2 月 11 上市,目前市值 79 亿美金);

2018 年,收购了 Hinge 51% 的股权,并于 2019 年全资收购;

2019 年,与 Betches Media 合作推出了恋爱观察交友应用 Ship;

2019 年,收购埃及约会交友公司 Harmonica;

2019 年,收购家政、护理公司 Care.com(5 亿美元);

2020 年,与母公司 IAC 分离成为独立上市公司(目前市值 428 亿美元);

2021 年,收购韩国社交公司 Hyper Connect(17.3 亿美元)...

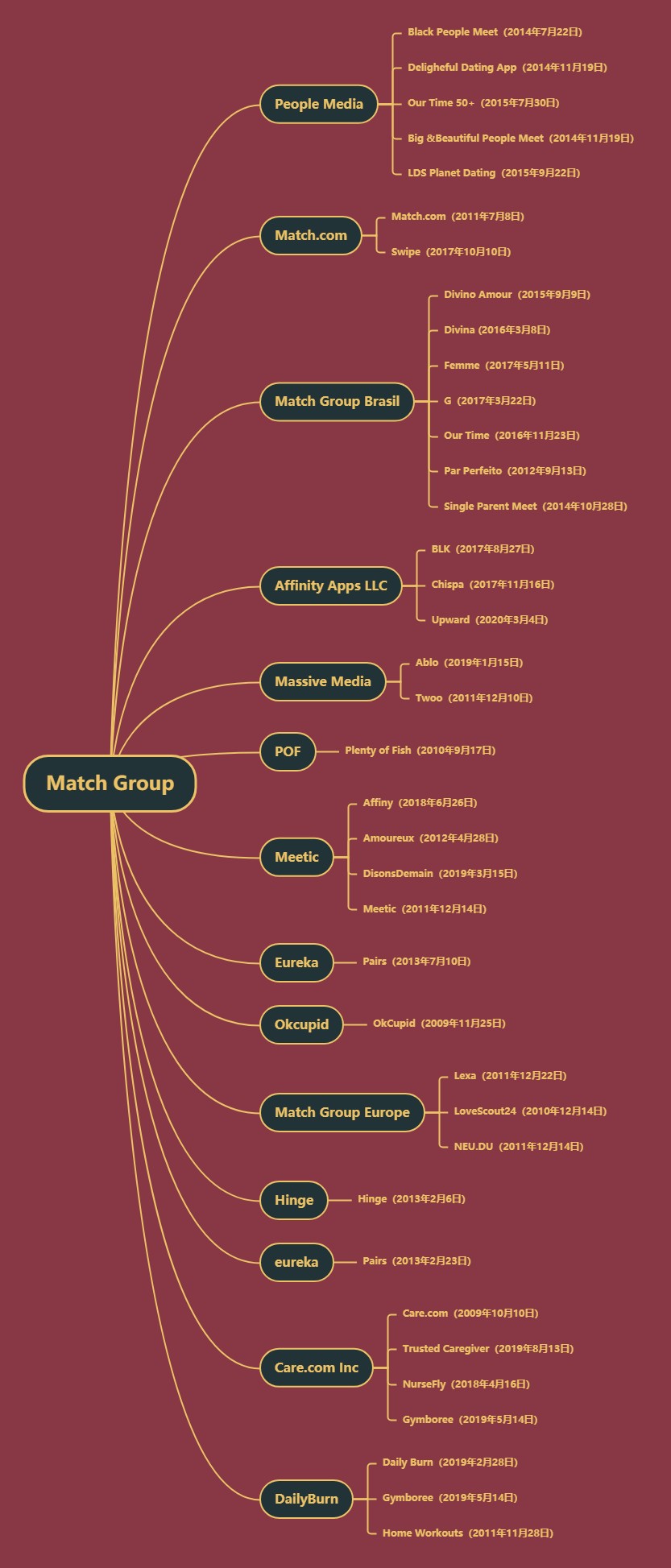

这也解释了为什么在 App Annie 上可以看到,Match Group 旗下应用分布在不同的开发商账户中。

Match Group 现存应用、所在发行商账户以及上线时间

数据来源:App Annie、维基百科、TechCrunch 以及 Match Group 官网

注:以上数据为笔者人工搜索统计可能存在误差,仅供参考

02

Match Group 的成功经验

1、在公司成立初期就已经具备了国际化视野

Match.com 在西好莱坞、达拉斯、东京、里约热内卢、北京等众多城市设立办事处。

除了在大本营美国市场妥善经营,Match Group 还成立了巴西和欧洲两个事业分部,成熟的欧洲和毗邻的拉美一个也不能放过,事实证明贡献大量收入的欧洲用户和在美国占据越来越多人口的拉美用户对于 Match Group 的发展十分重要。

2、努力靠近上下游产业

在 Match Group 收购公司中并不都是约会交友公司,匹配技术解决商、审核技术服务商、线下活动公司、线上家政公司也占据了一定的位置,

前两家属于上游产业,而下两家属于下游产业。正是基于此,Match Group 才能在大力发展创新的同时,不受制于人。而一些下游产业的收购,也能够看出 Match Group 对于未来更多变现可能的一些思考。

3、收购和自营同时并举

Match Group 采用了左腿“自营”和右腿“收购”,两腿走路的方法。

Match Group 能真正立足于全球约会交友届,其自研应用 Tinder 和 Match 贡献了绝对的力量。根据 Match Group 2020 年年度财报,Match Group 2020 年全年营收 23.91 亿美元,同比增长 17%,其中 Tinder 营收为 14 亿美金,同比增长 18%。

另一方面,在过往收购案例中,Match Group 其实“吞”下了很多(在当时)和自己应用体量差距不大的公司,尽管付出了不小的代价,但回报也足够感人,不管是过去的 POF、Pairs,还是如今的 Hyper Connect,都在映射 Match Group 愿意为“自己预见的未来”买单。

这一点在字节跳动身上也有所体现。

根据笔者所知,当时想要购买 Musicial.ly 的买家不只字节跳动一家,但是愿意打包投资 Republic 和Live.Me 的却只有字节一家。而 TikTok 也正是借着 Musicial.ly 在美国的用户基础,才能成为近些年来为数不多、真正走向全球的应用。从这 2 个案例来看,真正走向全球,一些需要“下狠心才能做的”的投资至关重要。

当然这个举措也有一个弊端,费钱。

根据 Match Group 财报数据,截至 2020 年 12 月 31 日,Match Group 目前市值 427.67 亿美元,其自由现金流仅为 7.46 亿美元。作为对比,陌陌的市值为 35.22 亿美元,其自由现金流也达到了 0.95 亿美元。(当然,这和 Match Group 仍在继续消化从 IAC 剥离的支出有关)

4、敢用、善用收购团队的创始人或者高层

多个被收购公司的创始人和高层都在可以继续负责应用运营的同时,也在 Match Group担任重要职位,OkCupid 的联合创始人&CEO Sam Yagan 曾担任 Match Group 的 CEO。

这种现象在国内也时有发生,甚至有时愿意接盘或收购某个公司,只是为了“拉拢”该公司的创始人,但能否努力化解理念冲突、放在重要的位置也至关重要。当然,Match Group 也有做的不好的地方,在今天的文章里我们暂且不提。

而 Match Group 另一个成功的要素在于真正理解了“把鸡蛋放在不同的篮子里”以及其后半句“也不要把鸡蛋放在太多篮子里”的真正奥义。

善于分散风险、

也善于集中力量的 Match Group

我们先来看一下 Match Group 从交友模式、面向人群以及主攻区域等三个维度的布局安排。

左为 Match Group 旗下非交友应用;

右为 Match Group 旗下交友应用

数据来源:Crunch Base、App Annie 以及 Match Group 官网

注:关于摩门教到底是否仍属于基督教仍有争议(表格暂且不归属)

另:以上数据均为笔者人工统计,可能存在误差

1、将主要甚至全部的力量

集中在约会交友服务上

由上图可见,Match Group 确确实实是一家约会交友公司,旗下大多数产品都只提供交友服务,而不属于交友应用的健身应用、以及家政服务应用在一定程度上也可以和交友服务串联起来。

而根据 Crunch Base 数据,Match Group 过去 5 年仅公开投资(非收购)了 Noon Light 一家公司,而后者主要提供实时监测和实时响应服务,这个服务对于约会交友公司,尤其是频出安全丑闻的 Match Group 至关重要。

专注约会交友赛道,让 Match Group 可以更深层、更敏锐地洞察市场趋势。

2、以匹配交友为中心,

向其他交友模式扩散

从上图可以看出 Match Group 旗下应用提供包括“滑动匹配、匹配+其他、基于地理位置的交友、视频聊天以及直播+交友”等 5 种模式的交友服务,但很明显其主打的滑动匹配仍是主流,其他的或在缓慢向前探索或选择及时止损。

例如,以“向附近的人打招呼”的 Amoureux 虽然没有下架,但已于 2015 年停止更新,单纯只靠一种模式很难长远,这也是为什么以 LBS 起家的陌陌后来通过更加“即时性”的服务如直播才起死回生。

至于视频聊天和直播,也是 Match Group 近两年才开始探索的方向。先是通过冷启动推出以航线图为背景的视频交友应用 Ablo,接着在疫情期间借助 The Meet Group 的力量为 POF 开通直播功能、在部分国家和地区测试 Tinder 的视频功能,再到此次以 17.3 亿美元的高价收购主打直播和视频交友的 Hyper Connect,显然,疫情之下,Match Group 是吃到了视频交友和直播的甜头。

根据 Match Group 财报数据,集团整体 ARPU 值由 2019 年的 0.59 美金上涨至 2020 年的 0.62 美金,北美地区 ARPU 值由 2019 年的 0.62 美金,上涨至 2020 年的 0.66 美金。而根据其官方解释,北美地区 ARPU 值的增长主要来自于 Tinder 订阅方式的多元性优化、Hinge 内购价格提升以及 POF 的直播收入。

3、在全人群中试探、

在确目标群体中全面铺开

根据笔者统计,除了泛交友平台,Match Group 还面向“老人、离异人士、宗教人士、黑人、同志、蕾丝边、高知人群、婚恋目标明确以及大码身材人士”等 9 个指定群体提供交友服务。

虽然听起来,数量不少,但其实侧重十分明显,而且近年来,Match Group 还以停止更新的方法停掉了大码身材交友、同志交友、蕾丝边交友、摩门教交友等业务线。

选择停掉 LGBTQ 交友线的一个原因,可能是因为这个赛道已经跑出了 Grindr 和 Blued 这样的头部玩家,Match Group 在这方面并没有太多的优势,因而要想有不错的成绩势必要付出不小的代价,那么如此一来,还不如未来在合适的时机收购一家合适的公司。

至于大码身材交友,可能和这个赛道太过细分以及市场太过初期有关,笔者曾下载测试过多款大码身材交友 App,使用体验都不太好。几乎都面临使用不流畅、页面设计老套以及用户水平参差不齐等问题。

再来说,摩门教交友应用 LDS。其实不仅这一款交友应用被“刹车”,基督教交友应用 Divino 以及 Upward 其实也都有超过 3 个月的时间没有更新,这与涉及到宗教可能产生不易解决的繁杂问题有关,也和如果没有对宗教十分深厚的理解也很难为这部分用户提升真正的服务有关。

世界三大宗教,基督教、佛教、伊斯兰教,目前专为基督教提供服务的应用相对较多,为伊斯兰教用户提供服务的赛道已经有了 Muzmatch 和 Minder 两家相对头部的应用。

出海开发者,想要入局该赛道一定要慎之又慎。

另一方面,Match Group 也向其受益的“黑人群体、年龄 50+ 群体以及期待严肃关系群体”中增加火力。

根据 Match Group 财报数据,其 2020 年 Q4 的订阅用户总数为 1093.9 万,2019 年同期为 980.9 万,而根据其官方解释,增长主要来自受 Tinder、Hinge(严肃交友)、Meetic(严肃交友)、Pairs(认证严格)、BLK(黑人交友)以及 Chispa(拉丁裔用户交友)驱动。

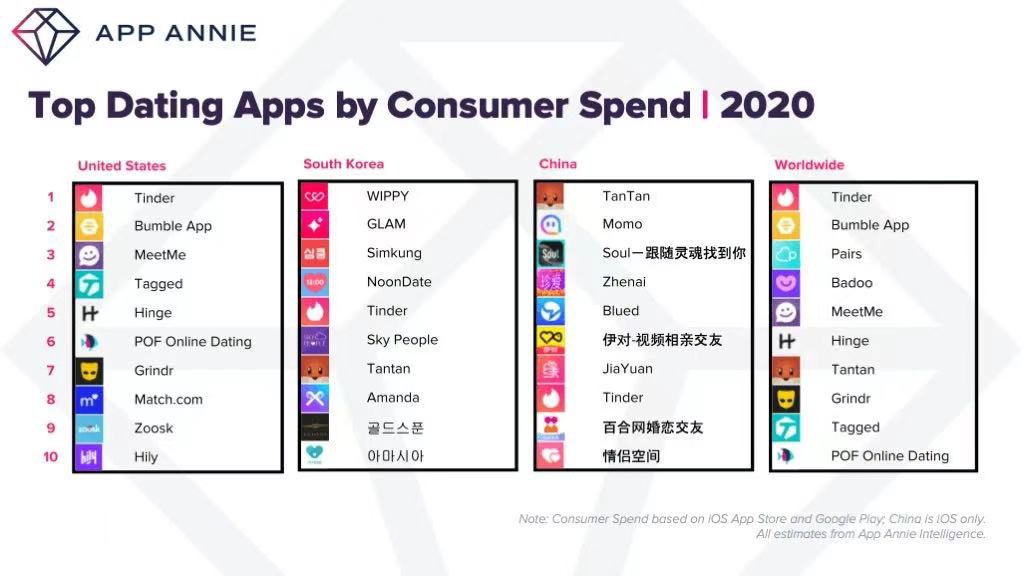

严肃交友不必多提,根据 App Annie 数据,Hinge 位列 2020 年用户花费 Top10 的约会交友应用第 6 名、Pairs 位列第 3,坊间甚至有传闻将 Hinge 誉为估值最高的未上市交友公司。而 Meetic 虽然未能上榜,但也长期位列欧洲市场畅销榜单前列。

至于 BLK 和 Chispa 的增长,则和美国的人口结构变化有很大关系。根据皮尤研究中心数据,每 4 个 Z 世代人中就有一个拉美裔,而黑人也在美国人口中占据一定优势。

数据来源:皮尤研究中心

在持续加注美国市场、欧洲市场、拉美市场的同时向亚洲市场以及其他新兴市场扩散。2020 年 Tinder 持续在印度市场进行扩张、近些年持续向日本市场发力以及 2021 年收购 Hyper Connect 都是最好的证明。不过也不会那么顺利,在中国、韩国以及日本,本土应用优势仍然明显,不过 Match Group 向新兴市场的挤压,可能会对出海开发者造成一定影响。

4、用同一个应用名称、

同一个 icon 去拿下不同的群体

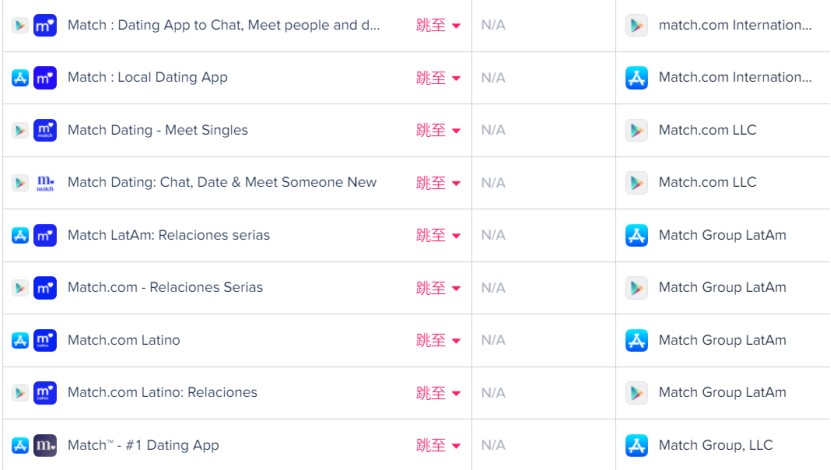

在本次调研观察中,笔者发现,Match Group 旗下的 Match 和 Our Time 两款应用,多次发布在应用商店中,但当打开 Match 应用介绍时发现主推功能有很大不同,这种给用户熟悉感的方法也有点意思。

数据来源:App Annie

不管怎么说,Match Group 这个庞大的交友帝国,虽然也有城墙老化、梯子上锈等问题,但是纵观其发展历史、战略布局对于了解约会交友赛道的历史变迁、发展趋势以及机会所在十分有帮助。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。