编者按:本文来自微信公众号硅兔赛跑,作者:王子、顾程来,夏维彬、李海丹、郝博阳、关皓,创业邦经授权发布。

丨划重点

在全球疫情大考后,资本逐步回归理性,科技公司聚焦在更有价值和前景的领域。腾讯科技联合位于硅谷前线的创作者硅兔赛跑,总结2022年依旧发展火热的赛道,洞察科技的新风向:

①回顾2022年的科技圈,Web3浪潮风靡、XR逆势而行、新能源革新升级,AIGC爆发崛起,在这些新兴领域中,技术岗位需求持续增长,风险投资额依然增长强劲。

②目前“NFT+头像JPEG”成为行业入场者新的造富密码,但正成为过去式。“NFT+”的时代在企业营销、ESG等方面寻找到了新的增长点。

③XR生态迎来增长拐点,“XR源生游戏“成资本新宠、在教育、医疗、娱乐等领域也有丰富的应用场景。

④为了实现减碳目标,氢能、地热能崛起,VC重点布局新能源汽车电池和充电站技术,另外在空运、海运也在探索可行解决方案。

⑤目前AIGC在绘画领域火热,但在文字和视频生成方向上的应用发展也极为快速。

丨前言

对全球科技公司来说,2022年是非常艰难的一年。自新冠病毒爆发以来,全球经济遭受重大打击,作为面向未来的科技行业,很大程度上标志着世界对于经济发展的信心。因此我们可以看到,2022年的中国科技公司面临了不小的挑战,美国硅谷也“寒意正浓”,裁员,砍项目也难停科技股的跌势。从2000年科技泡沫出清后的逻辑来看,去掉虚浮无用的扩张后,科技公司反而会聚焦在更有价值和前景的领域。对此,我们就着眼于有着“全球科技创新中心”之称的硅谷,看看科技公司和投资人们在这波“去肥增瘦”中投注在了哪里。

回顾2022年的科技圈,Web3浪潮风靡、XR逆势而行、新能源革新升级,AIGC爆发崛起,这些无时不刻的吸引着广大用户的关注。在这些新兴领域中,技术岗位需求持续增长,风险投资额依然增长强劲,这正是硅谷的落子之处和他们对于未来的选择。腾讯科技联合位于硅谷前线的创作者「硅兔赛跑」,总结2022年这四大火热赛道的发展,推出《我在硅谷看未来》年终策划行业报告,在2023年的伊始,一起洞察在变化中的科技未来走向。

01

赛道一:Web3

小图片炒作正成为过去式,“NFT+”的时代即将到来

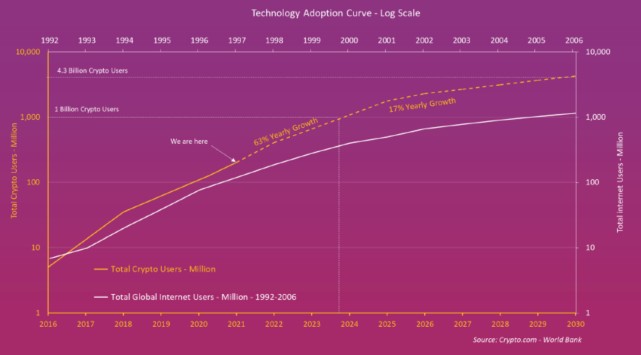

回顾2022年的相关数据:加密货币支付公司TripleA的数据显示,2022年全球加密货币用户将超3.2亿,约等于全球人口的4.2%。如果将加密货币当前的用户体量与互联网做对比,结论是目前加密货币的发展阶段大致相当于20世纪90年代末的互联网。2021年全球互联网用户数量达到49亿人,按照Global Macro Investor预测,全球加密货币用户数量预计将于2030年达到43亿,接近互联网的水平。

(数据来源:Crypto.com,World Bank,互联网与加密数字货币的用户渗透曲线)

除了用户体量,风险投资和人才流动方向似乎也有着互联网早期的影子。在每一次科技爆发的早期,投资人总是先行于消费者,真金白银投资于行业发展。据MoneyTree的数据统计显示,1995-2000年风险投资金额翻了13倍,从76.4亿美金快速涨到997.2亿美金,投资数量也翻了4倍多。其中吸金能力最强的三个行业分别是软件、通信和网络设施。

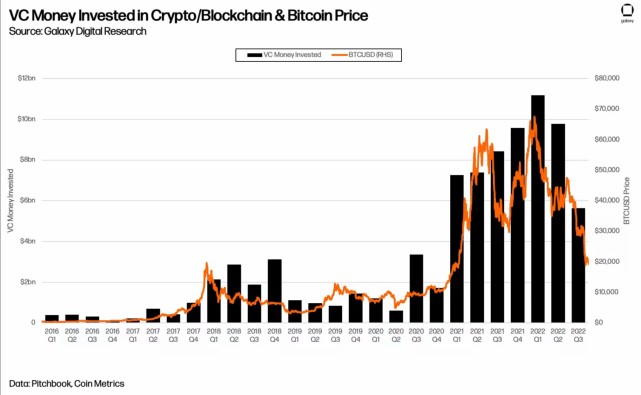

类似的情形出现在Web3。2021年Web3风险投资总额超过330亿美金,超过此前所有年份的投资总和。2022年加密货币领域的风险投资在前两个季度保持去年的势头,但在Q3季度出现断崖式下跌。Q1季度,VC投资超过100亿美金,Q2季度下跌至80亿美金,Q3季度仅有55亿美金,虽然不能与去年相比,但Q3季度的VC投资额仍是2020年最高投资额的1.8倍多。

(数据来源:Pitchbook, Galaxy Digital, Coin Metrics,VC投资金额与比特币价格走势)

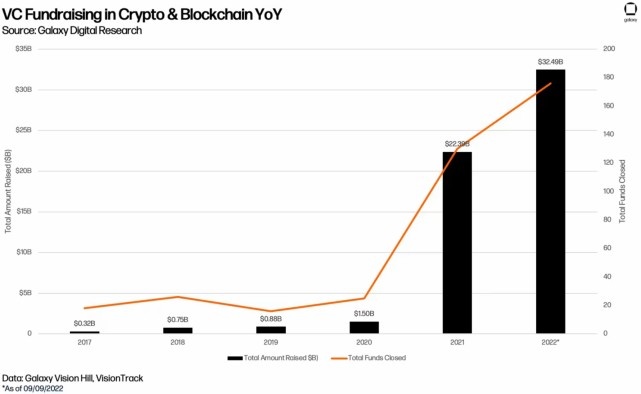

尽管VC的投资节奏目前看来似乎不及2021年积极,但在募资端,加密货币基金的募资体量已经超过去年。截止Q3季度,2022年加密货币基金募集了324.9亿美金,已经是去年的1.45倍。而2021年基金的募资体量更是2020年的15倍。

(数据来源:Galaxy Vision Hill,VisionTrack,Galaxy Digital,区块链基金募资趋势)

与此同时,人才的流向正在改变。Business Insider2022年撰写的一份报告显示,知名高管和开发人员正在离开老牌公司,转向加密、区块链和其他去中心化项目。

2022年1月,YouTube游戏负责人Ryan Wyatt离职,加入Polygon Studios担任CEO。Polygon是以太坊侧链,Polygon Studios是它的游戏和NFT部门。亚马逊云计算副总裁Sandy Carter也已经离开老东家,加入了加密技术公司Unstoppable Domains,该Web3数字身份公司在2022年7月完成6500万美金融资,估值达到了10亿美金。

Web3基础设施开发公司Mysten Labs在团队只有20人时,来自Meta、谷歌、Netflix等大厂的员工已经占到了80%。Mysten Labs的四名创始人也全部来自Meta。该公司在2022年完成了3亿美金的B轮融资,估值突破20亿美金。

众所周知,创立谷歌时,Larry Page和Sergey Brin是20多岁的小伙子。Meta上市时,扎克伯格年仅23岁,是最年轻的亿万富豪。在对年轻创业者吸引力方面,Web3可媲美互联网。2014年,Vitalik Buterin(简称“V神”)与Gavin Wood共同推出以太坊时,V神才20岁。18岁的Tate Berenbaum筹集了3000万美元的资金,他创办了围绕Arweave存储生态的软件开发公司Community Labs。21岁的Arnav Bathla选择从大学辍学,创立了服务加密货币行业的会计软件Coinbooks,成立仅6个月,Coinbooks拿到了Multicoin Capital等投资者共计320万美金的支持。Blockworks的数据统计显示,94%的Web3投资人是GenZ和千禧一代。

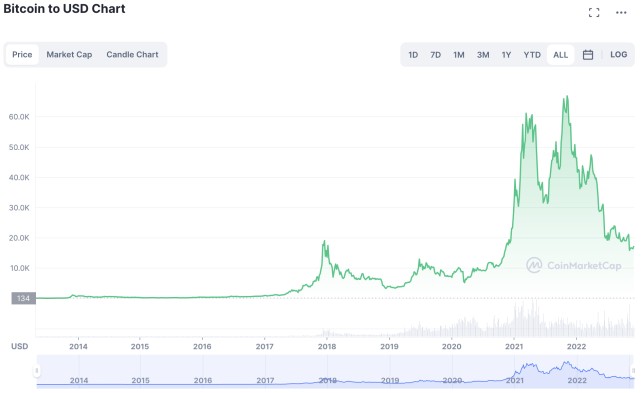

Web3垂直招聘公司CryptoRecruit的分析师认为,Web3行业最吸引年轻人的地方在于他们错过了互联网的机会,而Web3从目前的发展阶段、时间窗口和发展潜力角度来说都是最有可能成为下一个比肩互联网的机会。但与互联网不同的是,Web3的市场波动更加剧烈。2018年比特币价格最高超过1.9万美金,随着ICO泡沫破裂,市场快速下跌,比特币一度跌至3000多美金。伴随DeFi、NFT、链游、DAO、元宇宙一系列概念的兴起,2021年11月,比特币价格一路上涨至近6.7万美金。但Terra稳定币暴雷、FTX倒塌等系列事件的发生,又令市场信心一落千丈,截止12月5日,比特币价格相较最高点下跌了75%,价值约1.7万美金,大致回到了2018年的巅峰水平。

(数据来源:CoinMarketCap,比特币价格走势)

但是,在起起落落之间,一些真实的应用在萌发。比如:星巴克宣布推出了NFT会员计划Starbucks Odyssey,消费者可以参加Odyssey系列旅程活动,主要包括互动游戏和趣味挑战,完成后消费者会收到可收藏的数字旅程勋章(星巴克使用勋章一词,本质上是NFT)作为奖励。

耐克2021年底收购了潮玩NFT交易平台RTFKT。在2022年4月,发售了NFT版本的耐克运动鞋Crypto Kicks,11月又宣布推出.Swoosh平台,耐克表示将通过该平台发售NFT产品,邀请创作者共创,这些NFT版本的T-shirt、运动鞋可以用来装扮链游中的虚拟形象。此外,耐克NFT将与特定的现实权益绑定,例如获得限量产品,或者与专业运动员聊天的机会。

Visa和Mastercard联合不同的Web3公司开发加密货币借记卡。Blockchain.com将与Visa合作推出借记卡,与客户的加密账户关联,该借记卡交易不收取任何费用,用户可以获取1%的加密货币返现。此外,Visa已经与Coinbase、币安等多个加密公司推出银行卡。Mastercard则选择了加密交易所Gemini,双方将推出加密返利信用卡,持卡人可以使用比特币或Gemini支持的30多种加密货币进行消费,最高可获得3%的加密货币返利。

BlackRock CEO Larry Fink表示“未来的证券市场,是证券的通证化”。Web2公司拥抱Web3,将推动Web3的破圈。星巴克有2740万会员,耐克有超过3亿会员,Visa和Mastercard信用卡持卡人数超过6亿,当Web2的公司主动拥抱Web3,加密货币将在这些公司的用户中渗透。

要想要创造长期价值,摆在创业者和投资人面前的关键问题是如何推动Web3的大规模渗透,从3亿的用户规模到43亿,实现超过14倍的增长。从用户角度出发,用户接触Web3世界的第一步是开设加密数字钱包,无论是在中心化交易所开设账户、注册去中心化钱包还是购买硬件钱包,用户首先需要一个钱包才能进入Web3。目前,Web3的应用从最早的交易所扩展到DeFi、NFT、游戏、社交、DAO组织等,但目前尚未出现“杀手级”应用。那么,钱包和应用将如何发展以推动Web3的大规模渗透?我们可从如下两大发展趋势中寻找答案。

趋势1:加密数字钱包为用户建设更加友好的Web3入口

加密数字钱包之于Web3相当于银行账户之于Web2,除此之外,加密数字钱包还起到非常重要的身份认证作用,无论是参与DeFi、链游还是交易NFT,Web3用户第一步要做的就是链接钱包、验证身份,从这个角度来看,加密数字钱包又起到Web2邮箱的作用。

作为Web3世界的入口,加密数字钱包也最有可能成为Web3时代的超级应用。根据Grandview Research数据,截止2022年8月,加密数字钱包用户数量达到8402万,相较去年同期增长了10%,相较于美国拥有银行账户的人数 —— 1.25亿,全球Gmail用户数量—— 18亿,加密数字钱包仍有极大的发展空间。因为加密数字钱包的双重属性,资产账户和身份象征,加密数字钱包未来的发展机会大概率也将集中出现在这两个方向。

作为资产账户,加密数字钱包需要持续提升易用性和安全性等方面。尽管Metamask已经在美国、英国、巴西、印尼等25个国家地区月活用户数量排名榜上位列第一,月活用户突破3000万,但其用户体验仍被诟病,认为Metamask是“开发者友好”而非“用户友好”的加密数字钱包。

Solana链上最大的加密数字钱包Phantom创始人认为至少有两个功能的完善可以很快提高易用性,一是优化从交易所购买数字货币再转移到去中心化钱包的过程,让用户可以更好的直接在钱包内交易数字货币;二是帮助用户更好的存储私钥/助记词,例如与密码管理器1Password集成。

Reddit创始人Alexis Ohanian在2022年初投资了一家旨在成为每个用户必备APP的加密数字钱包Rainbow。创始人首先在用户交互界面加入彩虹元素,从设计出发优化用户体验。其次,Rainbow希望将NFT的交易体验优化至如打网约车般的丝滑。Rainbow将重点发力Metamask覆盖不足的移动端。

除了易用性,安全性是加密数字钱包更重要的部分。随着加密货币交易量的上升,诈骗、盗窃等安全事故频发。2021年全球非法加密货币资产转账金额高达140亿美金,其中因诈骗、盗窃产生的非法转账资金额占比最高,同时,这两类犯罪事件较去年同期上涨了79%。对于计划投资加密货币资产的个人和机构来说,资产的安全性成为他们关注的焦点。资产安全及托管技术和服务的成熟,也为对冲基金、家办和其他金融机构入场创造了条件。

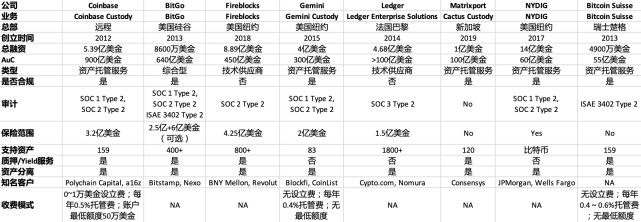

加密货币资产托管(英文“crypto custody / digital asset custody”)是指为用户提供针对加密货币资产的资金保管和防护服务。通常以两种方式进行,一种是专业服务管理用户私钥,一种是技术服务商提供定制托管技术支持用户自我管理私钥。加密货币资产托管旨在解决的问题是资产如何存储、使用以及应该采用怎样的安防措施最大化防护能力,从而降低潜在的资产盗窃、攻击及其他形式的盗用。

该领域收并购活跃,多起收并购发生。例如,Coinbase(交易所)收购Unbound Security,Hauck & Aufhäuser(德国私人银行)收购Kapilendo Custodian,Gemini(交易所)收购Shard X,PayPal(Web2支付)收购Curv等。此外,多家头部公司诞生:

(数据来源:Blockdata, 硅兔赛跑整理,主要服务、技术与综合型托管公司对比)

【备注】资产托管公司可以分为三大类:1)加密货币资产托管服务公司。负责客户私钥的管理和安全。2)技术服务公司。负责为托管服务提供底层技术支持。私钥由客户管理。技术服务公司帮助客户设立验证交易的规则和安全存储资产的技术解决方案。3)综合型(服务+技术)。综合以上两种服务能力。

其中Fireblocks在2022年初完成新一轮融资,估值达到80亿美金。Fireblocks提供加密货币资产转移、存储和发行的安全底层技术支持,使交易所、借贷、托管、银行、对冲基金等金融机构具备为其用户提供资产托管服务的能力,例如纽约梅隆银行、BlockFi、eToro、Revolut、Galaxy Digital、Crypto.com等,目前支持25条区块链。联合创始人表示“(Fireblocks)近似一个SaaS软件,使客户可以在之上构建基于自己钱包、先进、安全、机构化的托管服务。”Fireblocks在多签、多方计算和硬件安全模块基础之上进行了安全技术解决方案创新。

多签(Multi-signature)和多方计算(MPC,Multi-party computation)是目前常见的两种私钥安全存储解决方案。多签意味着任何交易需要多方签名才能解锁资金,此前只需持有私钥的一方签名,多签显然在一定程度上提升了安全性。比如多签钱包Gnosis Safe在2022年7月份完成1亿美金融资,1kx、Tiger Global、Kranken Ventures、Digital Currency Group等60家机构/个人投资者参与。

多方计算意指多方参与计算,分别持有数据,在不信任其它参与者和任何第三方的前提下,利用各自私密的数据计算出目标私钥数据。例如,服务机构投资人用于DeFi交易的MPC钱包Fordefi在2022年完成Lightspeed Venture Partners领投的1800万美金种子轮融资,Pantera Capital、Jump Crypto等机构参与;MPC技术研发机构MPCH Labs在2022年完成Liberty City Ventures领投的4000万美金A轮融资,QCP Capital、Mantis VC、Human Capital等机构参与,正在开发的产品Fraction,将为机构提供构建MPC安全管理资产方案的工具;Qredo也在2022年完成了8000万美金的A轮融资,10T Holdings领投,Coinbase Ventures、HOF Capital等参与,估值达到4.6亿美金,Qredo的MPC解决方案降低交易风险、Layer 2协议实现即时的跨链交易和结算。

作为身份象征,钱包或许会分化出不同的身份验证功能。除了起到银行账户的作用,加密数字钱包同时起到邮箱账户之于Web2应用的作用—— 随时链接去中心化应用DeFi、NFT、链游、社交,一个钱包、一键登录所有应用,无需注册账号。从这个角度看,钱包可以作为身份验证工具,甚至打通现实与虚拟世界的身份信息,既囊括在真实世界中的个人信息,又包含在虚拟世界的活动足迹,例如游戏资产、粉丝、社交记录等。

例如,摩根大通(英文“JPMorgan”)正在通过旗下的Web3公司Onyx“探索数字身份和数字资产”,未来想要实现“一个数字钱包掌控数字身份和数字资产”。Onyx认为,掌握数字身份的所有权不仅意味着掌握沟通和自我表达权,还有对身份、数字资产、甚至体验记忆等的认证。随着数字资产可转移和所有权观念的渗透,用户应该拥有数字身份并可以选择性提供需要的信息用于验证。例如,用户在使用“先买后付”服务时,只需提交信用积分信息,无需使用全部的个人数据进行资格审核;用户可以在不同平台展示自己的NFT所有权信息。尽管Onyx在官网提示“目前尚未有正式产品发布,一切还在概念验证阶段,JPMorgan不能保证一定会提供相关服务。”但我们还是能从中一窥JPMorgan关于未来身份钱包的设想。

趋势2: “NFT+”的时代即将到来,小图片炒作正在成为过去式

NFT的全称是“Non-Fungible Token”,也就是非同质化代币,对应同质化代币(例如比特币、以太坊等加密货币),因其非同质性,目前用来标识互联网数字资产的所有权(尽管可以有多份复制品,但所有权具有唯一性)。NFT所代表的数字资产可以是图像、动图、歌曲、视频、游戏等…

去年3月,艺术家Beeple创作的NFT艺术作品《EVERYDAYS——THE FIRST 5000 DAYS》在拍卖中以6937万美金成交,跻身现存艺术家作品拍卖历史榜的第三名,使得NFT迅速火出圈。随后,CryptoPunks、无聊猿、Azuki等一系列具有头像属性的NFT图片走红,屡屡刷新成交价格,最贵的一个CryptoPunks售出了2370万美金的高价,要知道2016年CryptoPunks发布时,这10000个像素小人可以免费领取。

(图:CryptoPunks #5822)

目前,“NFT+头像JPEG”成了新的造富密码。比如成立4年多的NFT交易平台OpenSea估值过百亿美金。拥有6个一线NFT IP的Yuga Labs去年3月宣布以40亿美金估值完成4.5亿美金融资,根据4月初数据,Yuga Labs拥有的6个NFT系列占以太坊链上百强NFT市值的43%。

在很长一段时间里大多数人关注NFT是出于投机心理,投资某个NFT收益超过百倍的故事不断吸引着新人入场,使得NFT变成了一个投机品。但投机永远是不可持续的,Dune Analytics数据显示去年1月份NFT交易额高达172亿美金,随后持续下滑,9月份仅发生了4.66亿美金交易,NFT交易额下跌了97%。除了少数头部的NFT项目,其余大部分陷入了惨淡境地,哪怕是背靠周杰伦的PhantaBear,自1月发售以来,地板价也已下跌88%。

除了市场情绪的变化,导致交易额大幅下降的另一个原因是目前大部分NFT并没有太多真实价值并且流动性非常差。在短期的“西部淘金热”之后,随着炒作空间变小,用户逐步回归理性,人们希望挖掘NFT的真实应用,通过加“NFT”解决现有的难题或者促进该领域的发展或许是解锁NFT真实应用的一种方式。从目前来看,有两个加“NFT”的方向出现了非常有意思的进展,分别是“NFT+企业营销”和”NFT+ESG“。

企业开始逐步意识到NFT的价值。通过NFT,企业可以革新传统的营销模式,为用户提供更有趣的增值服务,以此提高用户留存、增加用户粘性,推动销售增长。

比如最新上线的.SWOOSH平台将成为耐克的数字资产版本,品牌方和社区成员将共创、收藏、交易这些数字物品。耐克认为布局NFT的意义在于“越来越多的消费者开始在乎自己在虚拟世界中的形象,就像注意自己在现实世界中的形象一样。” “我们希望依然能在虚拟世界中服务消费者,在虚拟世界中展示、炫耀自己的皮肤是非常重要的,而这是耐克此前没有关注到的。”最终,耐克希望通过.SWOOSH实现“社区、共创和品牌忠诚”的构建。

星巴克曾打造了成功的会员体系,2009年推出以来,会员数量超过2700万。2022年12月8日星巴克上线了Starbucks Odyssey会员测试版本,引入NFT重塑其会员体系。注册用户可通过参与活动获得数字“旅程印章”即NFT(Journey Stamp)和积分。用户通过互动游戏和趣味挑战,赚取和购买数字资产,解锁独家体验和奖励,来提高会员对品牌的认同感和参与度,为品牌提供更多赋能。

Web2社交平台Reddit于2022年7月发布NFT,3个月内平台上开设NFT交易账户数量达到250万,一举超过OpenSea 5年的努力。值得注意的是,在这次行动中,Reddit选择用户更熟悉的名字取代Web3术语,“收藏性虚拟形象”(collectible avatars)替代NFT,“金库”(Vaults)替代加密数字钱包,用户可以直接支付美金购买。Reddit此举意在加强社区建设。

Web2时代,品牌打造会员体系、品牌忠诚度计划,用积分刺激消费者复购,设计故事引发消费者共情,以达到留存客户的目的。Web3时代,品牌可以利用NFT的特点,将用户变成品牌共建和共有的一方。哥伦比亚大学商学院的研究表明,拥有品牌的股权、哪怕只有少数几股也会极大促使消费者积极为品牌宣传。NFT描绘了数字所有权,品牌发展壮大后,消费者又可以享受到NFT的增值,因此许多Web2公司在积极探索。

另一个“NFT+“的方向是“NFT+ESG”,或者说再生金融(Regenerative Finance,简称"ReFi"),将碳资产通证化,鼓励交易,激励碳减排行为。目前至少有100家初创企业在探索,也出现了专注投资利用Web3解决环境气候危机初创企业的机构。

(数据来源:ReFi初创企业EcoSapiens,2022 ReFi公司图谱)

这些在探索的初创企业大致可以归为两类——搭建底层基础设施,将碳信用、碳资产上链的平台,以及以DAO组织和NFT平台为主要形式的应用市场。目前碳交易市场主要分为基于总量控制与交易的强制碳交易市场(Compliance Market)和基于碳信用的自愿碳交易市场(Voluntary Market)。前者由政府设定一定时期内的排放限额分配给控排企业,并允许其在确保履约的前提下,通过竞价方式获取或转让配额。后者则是符合条件的自愿减排量可出售给企业、机构或个人用以抵消其碳排放。

自愿碳交易市场一直以来不够透明、缺少共识信任基础,区块链的属性天然具备弥补这些不足的可能性。目前初创企业在尝试的方向包括将农业碳信用资产上链(Nori,融资400万美金,Placeholder、North Island Ventures、Tenacious Ventures等投资),自然资源保护或修复型碳信用资产上链(Flowcarbon,WeWork联合创始人参与创立,融资7000万美金,a16z、Samsung Next、General Catalyst等投资),可再生能源可交易资产(REC)上链等。

在应用层,NFT平台Ecosapiens设计了人与自然相结合的形象,铸造成NFT,每个NFT关联碳减排项目,例如植树造林、可再生农业、蓝藻生产等,持有者可以随之购买新的碳减排积分升级持有的NFT。还有不同主题的DAO组织旨在推动可持续发展,例如专注海洋基因多样性保护的New Atlantis,专注于扶持各类ESG环保项目的ReFi DAO等。

【总结】高光和疯狂期过后的Web3,逐步回归理性

从2008年中本聪撰写比特币白皮书以来,Web3从无到有,在2021年经历了前所未有的高潮。比特币曾一路上涨至接近7万美金,传统的风险投资机构开始批量投资Web3,传统行业的公司主动拥抱Web3,互联网大厂员工、满怀热血的高校毕业生、失败再站起的连续创业者都想加入Web3。Web3从诞生至今,一直处在一个市场波动剧烈、周期交替明显、发育尚未成熟的状态,它的高光和疯狂时刻特别容易令人忘记其中的问题和风险。当下,行业发展逐步回归理性,泡沫逐渐出清,身处低谷时也不要忽略每一轮的泡沫升起和破灭后留下的一些真实内容,比如DeFi、NFT... 虽然周期未必会被改变,但每次发出的声音会更大,所创造的价值更多,经历反复的破圈和筛选,最终实现Web3的大规模渗透。

02

赛道二:未来终端赛道

踩上元宇宙的风口,XR源生游戏成资本新宠

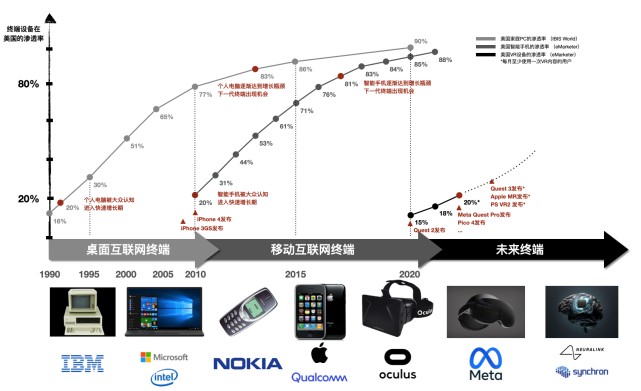

XR(Extended Reality),中文名为扩展现实,是指将现实与虚拟结合起来进行人机互动的可穿戴设备,目前主流的XR包括了VR虚拟现实、AR增强现实、MR混合现实等。从历史的产品周期看,每10-20年就会出现一次技术迭代带来的产品机会。在经历启蒙、爆发、成熟的周期中,都会诞生出现象级的软硬件公司。继个人电脑、智能手机之后,XR有望成为下一代主流终端设备。

回顾产品周期历史,下一代终端的时间窗口已至。根据终端设备的发展规律,有两个关键渗透率数字值得关注—— 20%和80%。20%意味着产品度过启蒙阶段即将被大众认知,如(下图)2010年,iPhone 4的发布,北美智能手机的渗透率达到近20%。当现象级的产品点燃市场,模仿者纷纷效仿的时候,产品就会进入渗透率持续上升的爆发期。当渗透率达到80%左右,终端就进入了成熟期,此时产业格局基本固化,突破性的创新鲜有发生。同时,下一代终端获得了发展的空间和机会。

图:硅兔赛跑团队制作

根据2021年的数据,北美智能手机的渗透率已经达到了88%。最新发布的iPhone 14被业界看作是循例升级的产品。在智能手机领域,除了屏幕变得更大、拍摄质量变得更好、充电变得更快,令人惊艳的产品已经很久没有出现了。当移动互联网终端增长遇到瓶颈,创新匮乏的时候,创业者、投资人和用户都等待着下一代终端的出现。同一时间,VR设备的渗透率已经慢慢的上升到了18.5%。

在2020-2021年,乘着元宇宙风口,XR迎来又一个“元年”。一年前,Facebook改名Meta,宣布了元宇宙优先的战略。Meta认为元宇宙是互联网的下一个阶段,Meta要打造一个可以让人们工作、游戏、消费和生活的虚拟现实社群。作为这个社群载体的未来终端,一定需要带来互动性更强的体验,显然XR是一个重要入口。就在元宇宙的风口之下,XR迎来了又一个“元年”。2022年以来,除了老牌玩家纷纷推出次世代产品计划以外,不乏有新玩家入场。已经发布和即将发布的产品包括:

图:硅兔赛跑团队制作

从各大厂商的动作来看,与2016的火爆非常相似。不同的是,5年前的VR空有概念,无论是硬件设备还是软件应用都无法支持其描述中的非凡体验,充满愿景的故事和资本的泡沫被迅速戳破。而这一次XR重回大众视野,除了赶上元宇宙的风口外,在底层技术、内容生态、用户基数上都有了不少的积累。

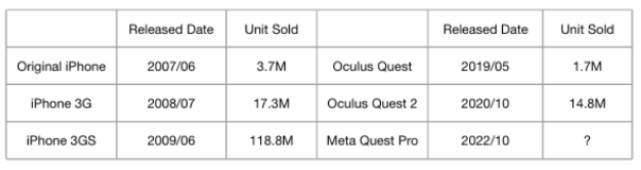

根据数据显示,北美每月至少使用一次VR设备的人数达到了6150W,渗透率达到了18.5%。其中,Meta在Quest 2上使用的低价扩张策略对于整个VR产业的发展起到了很大的推动作用。正如2019年,扎克伯格在Oculus Quest 发布会上所说的,1000W的用户是一个生态即将爆发的关键节点,截止目前,Oculus Quest 2已经卖出了近1500万台。

(图片制作:硅兔赛跑团队)

如果将iPhone和Oculus Quest的销量做一个对比的话,在数量级上存在一个相似的增长率。如果能出现一款现象级的产品达到亿级的销量,那么XR就将进入快速增长的爆发期。从产业的发展、投资者的布局和创业者的动向来看,已经有人在为之准备了。

趋势一:“XR源生游戏“成资本新宠, XR生态迎来增长拐点

回顾XR的发展历史,它是一个硬件和软件相互促进的过程,任何一端的落后都会影响到整体的进程,同时,任何一端的迭代创新都会催生出另一端的行业机会。

XR设备最核心的环节是芯片和显示模组,它们的发展主要依靠大厂和主流供应商的持续研发和技术突破。对于创业者和投资者而言,这一领域的创新难度较高、回报周期较长。然而,随着新一代设备的上线和全球设备保有量的上升,基于集成了新一代XR专用芯片、近眼显示技术、渲染处理技术和交互感知技术的新平台,XR源生的内容厂商将迎来黄金发展期。

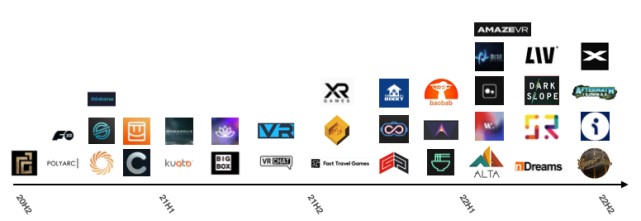

2020年以来,XR词条下大量的内容厂商获得了资本的关注,覆盖了游戏、教育、医疗、影视、音乐、娱乐等诸多领域,其中游戏是硅谷早期投资者关注的重点。正如游戏投资领域的知名基金BITKRAFT对于游戏的投资逻辑:“游戏是科技创新的催化剂,很多前沿技术的出现最初都是用来提升游戏体验的,比如高性能显卡(目前被大规模用于人工智能和区块链)和行为树(成为现代机器人技术的基础),有望成为下一代终端的XR设备也会以游戏为入口进入人们的现实生活,然后逐渐渗透到更多的领域。”

同时,在XR千万用户规模的生态中,仍未诞生出像Riot Game、Blizzard之于PC端;Ubisoft 、CD Projekt之于主机端;腾讯、Zygna之于移动端的现象级厂商。因此,包括Andreessen Horowitz、BITKRAFT、Makers Fund和Breyer Capital在内的多家硅谷知名风险投资机构,布局了多家XR游戏工作室,押注XR生态中的下一个米哈游。

除了投资人的关注以外,以Meta为首,包括Google、Valve、Pico在内的厂商和平台方也开展了对于优质内容的并购。以Meta为例,从2019年下半年开始至今已经披露对于9家游戏工作室的收购,其中包括现象级游戏《节奏光剑》背后的工作室Beat Game、移植《生化危机4》的工作室Armature和《钢铁侠 VR》背后的工作室Camouflaj。对于Meta而言,拥有这些工作室等于拥有这些优质内容的分发权。

对于内容的控制,将一定程度上保证Quest的市场占有率。比如《钢铁侠 VR》原本是Armature为PlayStation VR打造的独占游戏,在Meta完成收购后该游戏便登录了Quest平台。同时,由这些优质游戏开发者组成的内部开发团队,能为Meta平台持续提供XR源生的内容,这些内容是吸引新用户加入,延长用户使用时长的关键。最后,Meta向XR生态内外的游戏开发者传递出了其对于XR生态投资的决心,收购成为了优质内容和团队可以遇见的退出路径。这一定程度上也成为了早期投资者关注游戏工作室的原因之一。

(图:硅兔赛跑团队制作)

根据观察,硅谷知名投资机构对于XR游戏相关的投资主要集中XR源生的游戏工作室。市场空间、社交属性以及新技术的契合程度是机构投资时的重要参考因素。

市场空间主要取决于游戏类型,以体育游戏为例,2022年全球体育类游戏的收入预计达到120亿美金,其中美国市场的收入将达到了30亿美金。其中以篮球、足球为首的球类游戏,每年的版本更新都能为厂商带来巨额收入并催生出了EA Sport(FIFA系列)和Visual Concepts Entertainment(NBA 2K系列)这些成功的开发商。

同时,体育类游戏在XR生态中处于较为空白的状态,在Steam平台2021年度VR铂金级游戏中没有体育类别的游戏,在2020年度的85款畅销游戏中,体育类别仅有5款。这便给了投资者投中下一个EA的期望。

社交属性契合了元宇宙的构想并被给予了游戏传播性,在PC和移动端,多人在线和团队竞技是一个现象级游戏的标配。在2016年,CCP Games曾推出VRMMO游戏《EVE:Valkyrie》,最终因为硬件和市场跟不上产品需求而选择了放弃,但这并不意味着多人在线在XR中行不通。

2021年推出的《Gorilla Tag》凭借在交互和社交属性的创新,以小成本迅速获得了150万的用户规模。这让市场看到了,当技术与用户基数突破瓶颈,VR多人游戏的市场充满了潜力。

与新技术的契合度决定了游戏能不能给予玩家全新的体验。随着厂商对于全新动作捕捉技术的研发(Meta Quest Pro支持全身动作捕捉和周围安全区域的识别),更细节的动作和表情都能被映射到虚拟世界中,这将为玩家提供更为强烈的临场感和代入感。这种实时追踪和体感交互的“同步感”是传统游戏通过手柄带来的“操控感”难以匹配的体验。

另外,我们可以看到越来越多前沿的交互技术正在逐渐从实验室走向消费级设备。比如,Meta最新发布的EMG腕带,可以通过肌电图来测量微小的肌肉运动,从而控制虚拟场景中的人物,再加上还在研发中的脑机交互系统。这些略显科幻色彩的交互技术的实现,无疑将在未来给XR游戏带来更多的可能性。

综合三点投资逻辑,体育相关的游戏和多人在线的开放世界游戏成为了机构投资XR游戏的重点。以下选取了2022年获得硅谷知名风险投资机构和明星投资人布局的热门XR游戏案例,供参考:

1)体育类游戏:联动健身达人线上竞技

Gym Class是一款VR街头篮球游戏。它的测试版本在Quest平台上线后获得了超过16000个评论和高达4.9分的评分。用户的平均游玩时长为50分钟,游玩期间可以燃烧超过300卡路里的热量。基于最新的动作捕捉技术,Gym Class能够更准确的识别用户动作并在头显中更准确的呈现诸如胯下运球、扣篮、盖帽这样操作。Gym Class在2022年8月完成了800万美金的种子轮融资,由Andreessen Horowitz独家投资。10月份,Gym Class又获得新一轮的融资,投资者包括:金州勇士队的GSW Sports Ventures、NBA球星Kevin Durant、 Andre Iguodala和Lonzo Ball。

(图:来源于Gym Class官网)

Golf+是一款VR高尔夫游戏,上线两年就在Quest平台上获得了10000+评论和85%的五星好评率。在上线的前10个月中,就有超过5亿次击球被玩家挥出。创始人称Golf+并不是高尔夫的替代品,它只是给热爱高尔夫的人一个全新的体验方式,并且把这个运动的乐趣带给更多的人。在Golf+ 最近完成的一轮融资中,由Breyer Capital领投,参与者还包括了 Stephen Curry、Tom Brady、Rory McIlroy等一众体育明星。

(图:来源于Golf+官网)

Pro Era是StatusPro工作室旗下的一款VR橄榄球游戏。它是第一家获得NFL和NFLPA联盟授权的工作室,由两位前NFL职业球员创立。Pro Era旨在复制职业赛场中的球员的真实体验,已经有不少球队使用Pro Era来进行战术训练。StatusPro于2021年11月完成520万美金的种子轮融资,投资者中包括了Greycorft、Verizon Ventures、NBA球星LeBron James和说唱歌手Drake等。

2)开放世界类游戏:沉浸式交互体验

Ramen VR开发的Zenith是一款专门为VR开发的MMORPG游戏。它的玩法类似于刀剑神域和魔兽世界,因此拥有PC端移动端游戏不具备的优势,即实现沉浸感、有趣的交互、第一人称的飞行体验等。根据Quest商店的数据统计,在Zenith正式发布24小时内,其营收就超过了100万美金。Ramen VR于2022年3月完成了3500万美金的B轮融资,由dune venture、Andreessen Horowitz的两位GP - Andrew Chen和James Gwertman投资。

(图:来源于Zenith官网)

Alta工作室开发的A Township Tale是一款VR MMO和生活模拟器结合的游戏。他提供了一个开放式的世界沙盒,玩家可以自由选择职业,并与朋友和陌生人一同制造、种田、战斗、建立部落等操作。在A Township Tale发布的前七周都占据了Oculu下载榜单的榜首,同时,他们目前拥有全球第二大的VR Discord社群。Alta属于典型的小型初创游戏工作室,创始团队曾在R星、暴雪等大型工作室担任核心开发多年。Alta于2022年1月完成了1240万美金的种子轮融资,由Andreessen Horowitz、Pionner Fund、Boost VC投资。

(图:来源于A Township Tale官网)

趋势二. 教育、医疗、娱乐等场景带来新增长点

1)教育领域:交互式的教学体验丰富教育场景

根据2021年XRDC上的一份调查显示,在900多名XR行业专家中,有33%的看好VR在教育场景中的应用,仅次于游戏和娱乐。Meta也设立了1.5亿美金的基金Meta Immersive Learning以支持XR在教育领域的应用。

(图:来源于Prisms VR官网)

XR应用于教育的优势在其天然的沉浸感可以帮助学生集中注意力,并通过具象化的认知让学生在真实的场景中更容易的理解抽象的概念。比如针对Covid相关的的场景模拟,更好的理解病毒的指数级传播速度,以及更直观的体现控制社交距离、口罩佩戴等措施对于阻止病毒传播起到的积极作用。以下选取了2022年获得硅谷知名风险投资机构和明星投资人布局的XR在教育场景应用案例:

Prisms VR是Meta Immersive Learning的合作伙伴,为K12学生开发虚拟数学和科学课程。同时,Prisms VR还与Victory XR合作,为数所高校提供了3D虚拟校园的场景。学生们可以在虚拟校园中社交、学习和参加各类社团活动。近期,Prisms VR与XR设备管理平台ManageXR达成合作,XR在STEM教育场景的应用将扩大到60个地区,预计5000台Pico和Quest设备将投入使用。Prisms VR于2022年6月完成了430万美金的种子轮融资,由Andreessen Horowitz领投,WXR Fund、Avalanche VC和一系列个人天使跟投。

虚拟学术研究让优质的教育资源打破空间的壁垒

Labster是一家虚拟实验室服务商,它的使命是为所有学生提供接触高质量科学教育和实验室的机会。迄今为止,已创建了近250个虚拟实验室场景,涵盖了大量生命科学领域的研究课题,学生可以在模拟状态下进行化学实验,并且可以避免有害物质、错误实验的风险。随着疫情的蔓延和远程教育的兴起,来自学校的需求大幅上升,加速了Labster的发展Labster于2022年4月完成了4280万欧元的C轮融资,投资者包括了Andreessen Horowitz、GGV Capital、Sofina、Owl Capital等。

(图:来源于Labster官网)

2)医疗领域:沉浸式场景治疗心理疾病与疼痛缓解

虚拟现实暴露疗法(virtual reality exposure therapy - VRET)将虚拟现实的特定应激场景与暴露疗法相结合,是传统的行为疗法的一种转换形式,也是经典的现实情境暴露疗法的替代性治疗形式。相比于实景暴露,虚拟现实暴露疗法的可控性更高并且可以实时的获取用户数据,定制化的治疗可以不受时间地点的限制重复使用。该疗法适用于恐高症、抑郁症、儿童自闭症、蜘蛛恐惧症等症状。以下选取了2022年获得硅谷知名风险投资机构和明星投资人布局的XR在医疗场景应用案例,供参考:

AppliedVR使用基于VR的治疗方案以帮助患者缓解慢性疼痛。AppliedVR的旗舰产品EaseVRx成为了第一款通过FDA认证的VR治疗方案。AppliedVR于2021年11月完成了3600万美金的B轮融资,投资者包括了F-Prime Capita、Sway Ventures、SVB Capital等。

(图:来源于AppliedVR官网)

TRIPP将VR与冥想相结合,为用户创造独特的视听感受,从而帮助用户快速放松身心。疫情的持续促使越来越多的消费者关注心理健康的重要性,根据世卫组织的数据,Covid的第一年全球焦虑和抑郁的患者上升了25%。在这个趋势下,更多的投资者选择在心理健康领域下注。TRIPP于2022年6月完成了1120万美金的A轮融资,投资者包括了Amazon Alexa Fund、Mayfield Fund、HTC、Niantic、Qualcomm等。

(图:来源于TRIPP官网)

3)娱乐领域:虚拟演出、私人影院获沉浸式体验

疫情对于线下影院、现场演出产生了巨大的冲击。与此同时,由于XR硬件水平的提升(大部分设备都可以达到双目4K的分辨率)媲美现场演出的虚拟演出进入了大众视野。除了剧情、音效外,用户一直对全新的观影体验有着期待,一种走进荧幕、身临其境的观影方式。为了实现这个体验,内容创作者们也一直在探索基于XR的叙事方式。

近期,Disney+推出了首部支持AR交互的短片《Remembering》,通过虚实融合的效果,让观众更加沉浸于梦幻世界之中。无论是线上虚拟娱乐场景的快速发展,还是线下娱乐场景对于XR设备的融合的尝试,基于XR的全新娱乐体验具有极大的发展潜力。正如Oculus的创始人曾经说的:“当VR可以完全的模拟实体观影的体验时,VR将比新冠病毒更快的杀死电影院。”

以下选取了2022年获得硅谷知名风险投资机构和明星投资人布局的XR娱乐场景应用案例,供参考。

比如Bigscreen是虚拟影院的首批实践者。最初,他是一个PC屏幕共享的VR社交软件,于2019年底将在线电影带入到VR中,并于派拉蒙达成合作,在美国、英国、日本 等十个国家上线(他的票价低于院线平均水平,高于流媒体平台点播)。在2022年5月的更新中,Bigscreen支持了应用内Youtube的点播,并实现了多人同场景观看的功能。

截止目前,大部分的XR影视内容片源与视频平台是类似的。随着XR生态的完善,优质XR独占内容的出现,将为整个影视行业带来巨大的影响。Bigscreen的投资者包括了Andreessen Horowitz、True Ventures、SV Angels等。

(图:来源于Bigscreen官网)

AmazeVR是一家专注于虚拟音乐制作和虚拟演唱会举办的的公司。在2022年夏天,AmazeVR与著名说唱歌手Megan Thee Stallion合作的虚拟演唱会在北美巡演了15个城市,上座率达到了近80%。近期,AmazeVR与韩国知名娱乐公司SM Entertainment达成了战略合作,即将在韩国成立工作室,制作并发行更多沉浸式音乐内容和演唱会。AmazeVR于2022年9月完成了1700万美金的B轮融资,由Mirae Asset Capital领投,除了老股东跟投外,新进的投资者包括了韩国娱乐巨头CJ ENM和游戏开发商Krafton。

(图:来源于AmazeVR官网)

趋势三:XR开发者规模增长带动XR开发工具更多发展机会

根据Meta Connet 2022发布的数据,在Quest商店的累计交易额已经突破15亿美金,其中130款以上的应用营收超过100万美金,55款营收超过500万美金,33款营收超过1000万美金。

随着用户规模的增长和赚钱效应的出现,越来越多的工作室和开发者参与到VR内容的开发中。在传统游戏界很多人都认为XR游戏开发与普通游戏开发无异,制作工具都是Unreal Engine和Unity,其实不然。

拥有IP的传统大厂在移植游戏时往往会交给有大量XR开发经验的工作室,比如2022年大火的Quest版的生化危机4 VR,就是Oculus studio和Armature工作室合作开发的。生化危机作为Capcom的老牌IP,Capcom也是在PSVR上尝试失败后不得不交给了专业的工作室,可见,针对于XR游戏的开发工具是缺乏的。

同时,这种工具的匮乏几乎存在于所有XR应用的开发中。随着内容生态的不断发展,对于XR内容开发工具的需求越来越大,资本市场对于相应工具的布局也在快速发生。以下选取了2022年获得硅谷知名风险投资机构和明星投资人布局的XR开发工具案例,供参考:

Ready Player Me(RPM)为游戏开发者提供了一套即插即用的3D形象生成工具。RPM的存在节省了游戏开发者重复开发形象生成工具的时间,让他们将精力集中在核心游戏内容的开发中。目前已经有超过3000个应用程序使用RPM的服务,用户的虚拟身份可以跨平台的使用到任何支持RPM的应用程序或游戏中。Ready Player Me于2022年8月完成了5000美金的B轮融资,由Andreessen Horowitz领投,David Baszucki(Roblox联合创始人)、Justin Kan(Twitch创始人)等跟投。

(图:来源于Ready Player Me官网)

Inworld AI是一个应用内的NPC开发者工具,区别于普通的NPC,Inworld用AI赋于NPC个性、思想、记忆和行为旨在模仿人类的真实互动。Inworld已经与最流行的游戏引擎(如 Unreal 和 Unity)完成集成,使开发人员可以轻松地将角色部署到游戏环境中。Inworld AI于2022年8月完成了5亿美金的A轮融资,由Intel Capital、Founders Fund、Kleiner Perkins、 CRV、 Microsoft等投资。

(图:来源于Inworld AI官网)

【总结】硬件的持续发展与内容生态的积累,决定了XR能否成为下一代主流终端

XR何时才能成为一种主流消费硬件?按过往的经验,需要它是个成熟产品,而不仅仅是及格水平。就像iPhone 1代,毫无疑问那时它已经有着划时代的硬件基础,但到它成为席卷行业的浪潮还差3代的升级改进,让它从能用变成好用。业内头部厂商的工程师表示目前的硬件水平只能基本达到用户体验的及格水平:700克左右的重量、2-3小时的续航水平以及基本的眩晕感解决。要达到极致体验,在芯片性能、显示模组、设备重量、电池续航这些方面都需要很大的提升,而这些提升都依赖于材料、工艺、设计架构上的进步,考虑到大规模量产的成本因素的话,还需要比较长的研发时间。也就是,还需要至少几代时间的迭代。

但所幸的是,在Meta和Apple这样的大厂每年几百亿的研发投入下,每一代产品的创新和迭代都是有目共睹的,硬件升级都是题中之义。比如眼动追踪这个虚拟现实圣杯估计会在两年内成为硬件标配,足以大幅提升用户的使用体验。XR的另一个关键卡点在于更便捷拟真的交互系统。这方面的优化和创新也在不断涌现。比如通过AI算法解决下半身识别缺陷的API(小扎总算能长腿了)、通过肌电感应识来实现交互的EMG手环、通过脑机感应来实现意念操控的研究等等。

与硬件相比,内容显然是目前XR生态中的短板,广为流传的现象级应用仍然十分匮乏。因此,内容也成为了创业者、投资者和大小厂商发力的重点,每年的XR作品数量都在攀升,形式也愈加丰富,在有着视频血统的Pico入场之后,XR影视直播逐渐走向前台,也许会成为游戏之外促进XR流行的新敲门砖,毕竟360度看偶像带来的体验感哪个追星女孩能够拒绝呢?相信在硬件和内容互相促进发展的增长飞轮下,XR设备有望在不久的未来成为大家在日常使工作、生活、娱乐中使用的主流终端。

03

赛道三:新能源

氢能、地热能崛起,“全屋电气化升级”时代来了

气候学家对全球504起(2011年前、2011~2022)极端天气事件进行归因分析后,发现80%的事件可归因于人类活动。在出现的极端炎热天气中更有高达93%的事件是受到人类活动影响。《巴黎协定》达成的共识是人类应将全球气候升温幅度控制在1.5℃内,最多不超过2℃,一旦失败,人类将面对更加不可测的气候环境变化。能源消耗习惯的改变需要长期坚持,清洁技术的研发需要大量资本投入,因此政策和资本双管齐下才能加速减排进程。

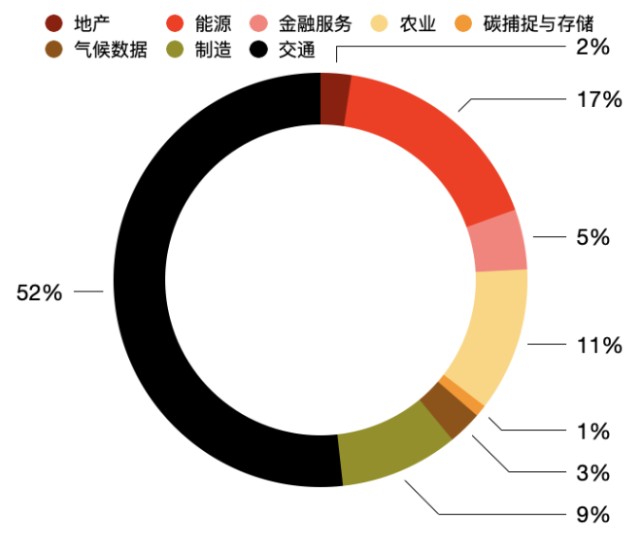

2022年8月,美国总统拜登签署《2022年通胀削减法案》(The Inflation Reduction Act of 2022),承诺未来10年将投资3690亿美金,加速清洁能源发展、污染治理和环境公平的提升,此举为美国历史上对气候环境科技的最强激励。具体来看,重点进行碳减排的领域是能源、交通、制造、农业、地产、甲烷气体排放。

资本市场同样在加大投入。根据PwC和Pitchbook的数据统计,2021年全球一级市场的气候科技公司共吸引约979.1亿美金投资,相较2020年增长超过2倍。在具体投资方向上,新能源出行最吸金,吸引了一半的投资额,其次是绿色能源解决方案,农业位列第三,工业制造、减碳技术、地产、金融服务和数据智能等共计占比20%。

(数据来源:PwC,Pitchbook,各领域吸引的投资金额占比)

结合政策导向和资本投向,围绕新能源的技术和应用创新值得长期保持关注,因此本篇将重点从新能源、新能源出行、新能源生活三方面展开,解读北美最新创业投资趋势。

趋势一:绿色能源呈现多元发展,应对气候环境危机

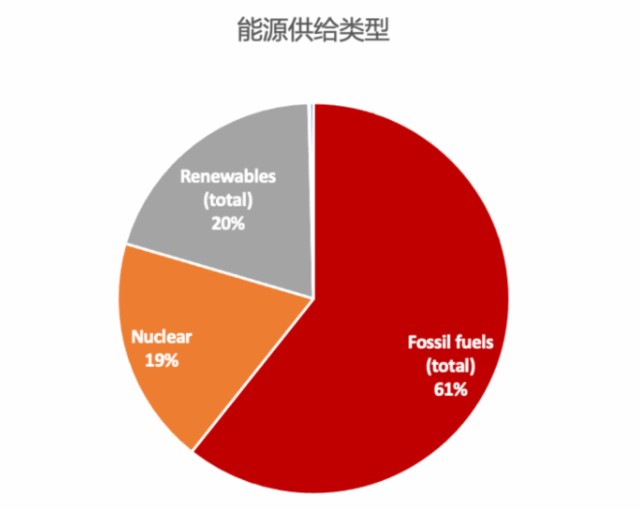

2022年,俄乌战争、通货膨胀影响下,全球能源价格飙升,国际能源署(International Energy Agency,以下简称IEA)预计全球消费者在这一年将面临超过10万亿美金的账单。尽管清洁能源相关投资持续增长,但目前仍不足以支撑实现2050年零碳排放的目标。如果对低碳排放替代能源解决方案的投资推动力不足,未来难以满足全球的能耗需求。

目前美国的能源主要依赖化石燃料、核能及可再生能源三大类。其中化石燃料占比61%,美国一半以上的能源消耗仍是靠化石燃料满足。核能占比19%,但这部分核能主要以核裂变方式产生,副作用多。剩余20%左右的能耗由可再生能源填补。

(数据来源:U.S. Energy Information Administration,美国能源供给类型)

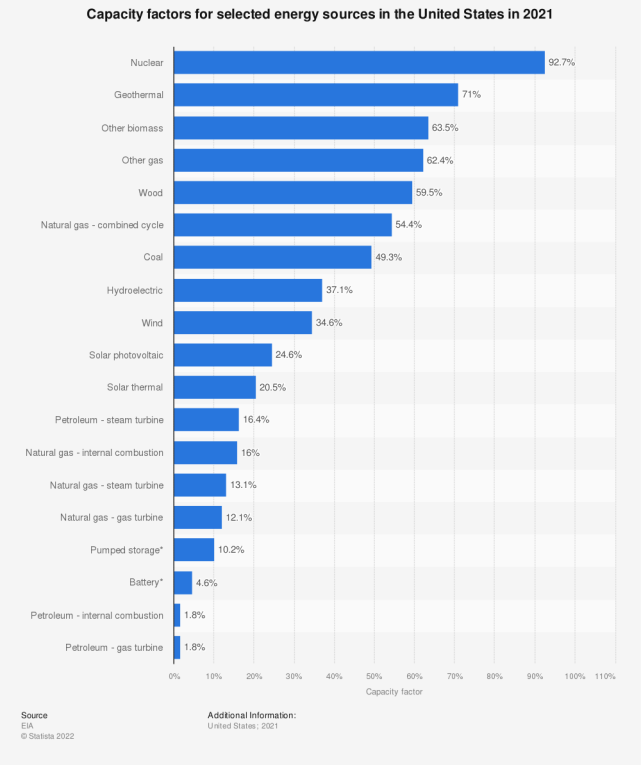

针对新能源的投资,BloombergNEF数据显示一级和二级市场有所差异,一级市场投资人偏好氢能、核能、地热能等新能源解决方案,追求高风险高回报。二级市场投资人则偏向确定性更强、更稳定的的风能、太阳能板块。

相比来说,核电站、地热发电站的运转效率位列全美前二名。核能的容量因子高达92.7%,地热能的容量因子高达71%,超过水力、风力和太阳能发电站。这意味着,如果最高定额发电量一样,核能与地热能发电站的发电量将超过水力、风力和太阳能电站,因为前者电站的运转效率更高。美国核电站的最高定额发电量仅占全美的8%,但所产生的电量占比却达到19%。

(数据来源:知名数据公司Statista, EIA,美国2021年各类能源的容量因子)

氢能则有可能在另一方面产生奇效。目前全美三大碳排放源分别是交通、发电和工业生产。其中,削减航空、航运、远距离货运以及钢筋水泥生产释放的15%的碳排放量难度大。锂电池的续航能力难以支持航空、航运和远距离货运,但氢能有潜力提出可行的解决方案。

尽管创业者从未停止在氢能、核能、地热能方向的探索,但2022年多家公司密集完成融资、头部公司脱颖而出,成为绿色能源多元发展的突破点。

1.1 核聚变融资竞赛,投资者注入数十亿资金

20世纪50年代以来,核能是排在水电之后的第二大清洁电力。全球已建成的反应堆装机量约400GW,产生了全球10%的电力。2019年全球31个国家共有450座核裂变反应堆,法国、匈牙利、斯洛伐克、乌克兰一半以上的能源来自核能。

目前,全球有52座反应堆在建设中,分布于19个国家,总装机容量54GW,相当于中国8座大唐托克托电站(年发电量约290亿千瓦时,预计每年上缴税金约13亿元)的装机量。现阶段的核能发电主要是利用核裂变过程中释放的巨大能量,但是核裂变反应堆具有较强的放射性,一旦发生泄漏事故,将对环境和人类产生严重伤害。

相比核裂变,核聚变具有能效高、安全性高、废料少的特点,核聚变产生的能量是裂变的4倍,是烧煤或燃气的400万倍。2磅的核聚变燃料相当于5.5万桶石油。因此也成为政府和商业公司研发的重点。美国能源部(Department of Energy)2022年9月宣布将向核聚变商业公司提供5000万美金资助,据美国核聚变行业协会(Fusion Industry Association)统计,核聚变商业公司已吸纳超过50亿美金投资。

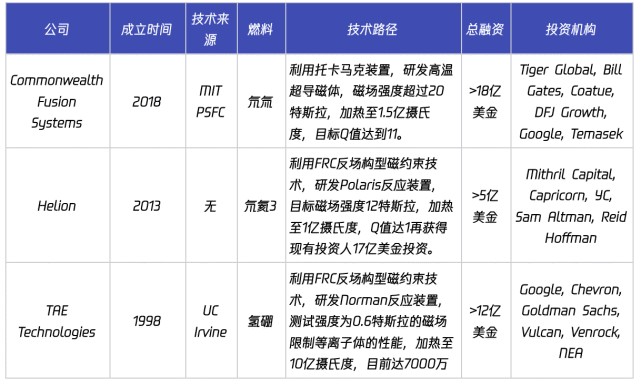

虽然尚未有商业公司实现发电量大于耗能的目标(Q值<1),投资人仍将大笔资金押注在核聚变方向,初创企业也发出2030年实现核聚变商业发电的宏愿。2022年,谷歌、Salesforce、比尔•盖茨等参与了Commonwealth Fusion Systems 18亿美金的融资;Y Combinator前CEO、硅谷超级天使Sam Altman领投Helion 5亿美金融资,承诺在一定条件下继续加注17亿美金;谷歌和Chevron联手投资TAE Technologies,该公司最新完成了一轮2.5亿美金融资。(公司详情如图)

(图片制作:硅兔赛跑团队)

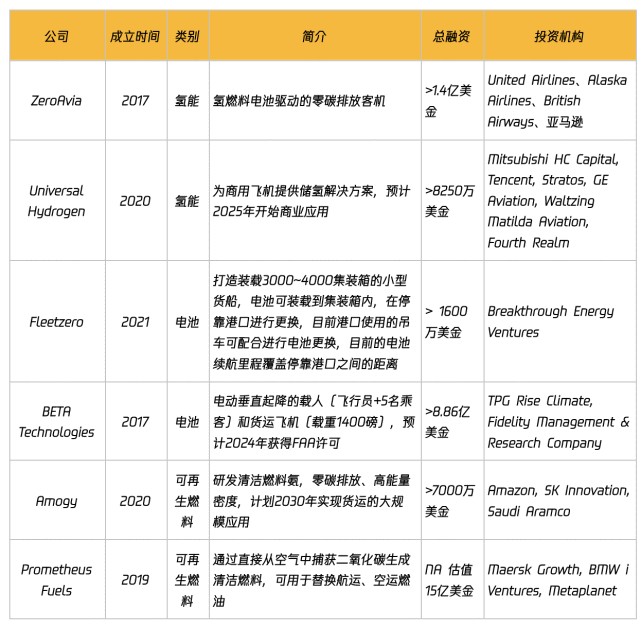

1.2 氢能、地热能市场迅速崛起,行业变革者出现

2022年2月,美国历史上第一艘氢燃料电池驱动的轮渡在加州湾区试水,这艘船长70英尺、可承载75人,由SWITCH Maritime公司发起,Zero Emission Industries提供技术支持。Zero Emission Industries(ZEI)成立于2017年,创始人研究了20多年的氢能。ZEI简化了氢燃料电池的组装程序,只需4步即可完成过去65步的组装流程,并将性能提升33%,成本降低63%,每块氢燃料电池储存250kW电量。

行业头部公司Electric Hydrogen独创了电解方法,2022年6月完成1.98亿美金股权+债权B轮融资,Fifth Wall Climate Tech领投,S2G Ventures,Amazon Climate Pledge Fund,Breakthrough Energy Ventures等参与。

取之不尽、用之不竭的地热资源也在吸引投资者的关注。虽然目前地热能只占美国可再生能源供给的0.4%,但增长潜力巨大,并且面对日渐枯竭的石油资源,石油巨头也在寻求转型之路,而开采石油与开采地热能具有部分通用的技术能力,地热能资源利用顺理成章的获得石油巨头关注。连续4家探索开发利用地热能的公司在2022上半年完成后续融资。(公司详情如图)

(图片:硅兔赛跑团队制作)

趋势二:新能源出行吸引一级市场过半资金量,出行方式全面革新

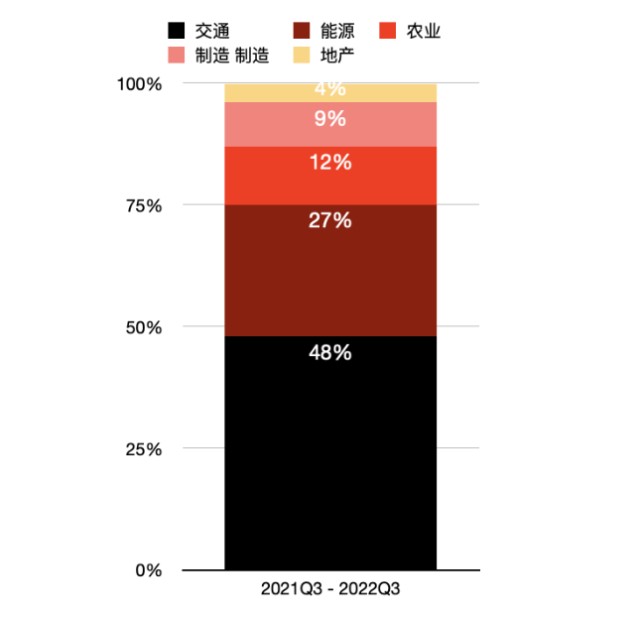

PwC和Pitchbook全球气候科技市场投资数据显示,新能源出行投资最热,2021年约52%的资金投向新能源出行,2022年该势头保持,2021Q3~2022Q3约48%的风险投资集中于新能源出行。

(数据来源:PwC,Pitchbook)

《2022年通胀削减法案》中提出针对消费者和制造商的补贴激励。一方面将继续补贴新能源汽车消费者,购买新车时可获得7500美金的税收优惠,二手车可享受4000美金税收优惠。同时,拿出200亿美金投资新能源汽车的生产制造,用20亿美金推动现有汽车生产厂转向新能源汽车生产。

值得注意的是,本次法案也关注到了其他类型车辆的电动升级,提出USPS配送车辆进行电动升级计划,校车、垃圾车等重型车的电动化转型将获得10亿美金支持,同时法案计划拿出30亿美金缓解港口的空气污染问题,意味着也将有部分资金分配至港口货运卡车的电动升级中。沃尔玛、FedEx、亚马逊随之响应,沃尔玛和FedEx分别计划采购GM旗下BrightDrop 5000辆EV和2500辆EV。亚马逊已订购电动卡车品牌Rivian 10万辆小货车,预计2040年实现最后一英里货运的电动化。

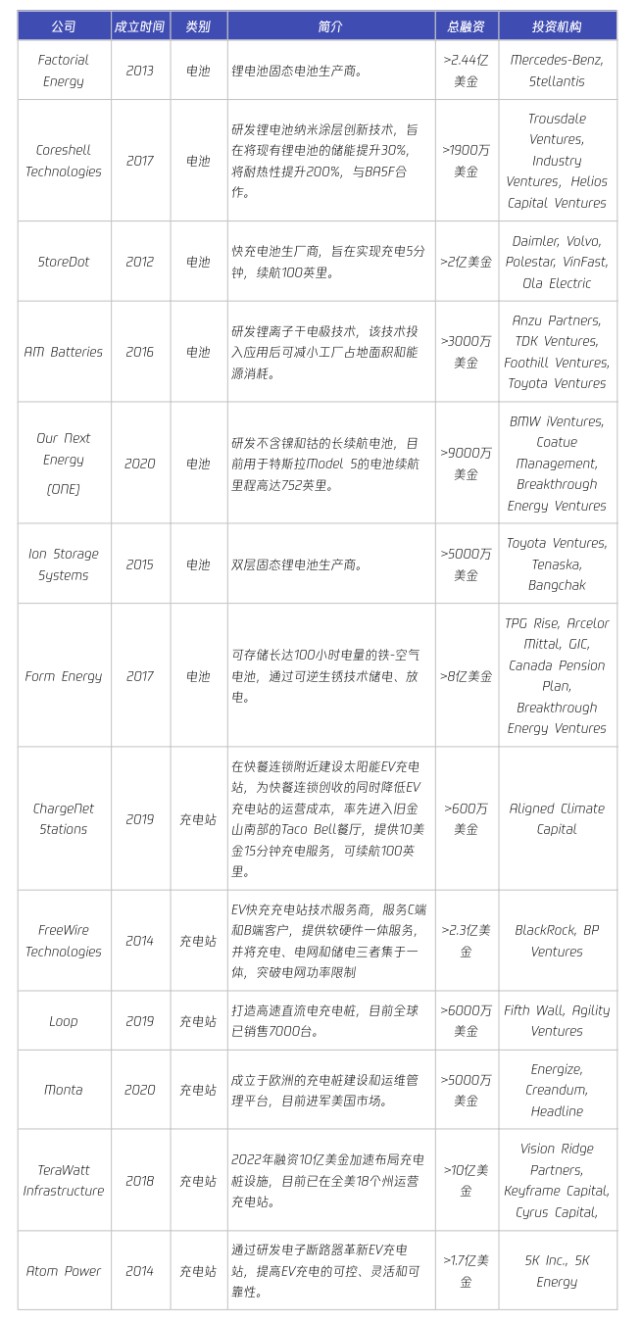

2.1 美国EV进入大规模渗透阶段,VC重点布局电池和充电站技术

一直以来,美国新能源汽车渗透速度慢主要受两个因素制约:第一,电车价格高,消费主力以中高收入人群为主。69%的电车或混合动力汽车的拥有者年收入超过10万美金。第二, 充电站不足,运营难度大,难以解决人们的续航焦虑。在去年电动汽车SPACs热潮后,许多EV上市公司面临电池供应链紧张、劳动力短缺、产能不足、生产延期、充电设施不足、宏观经济下行以及消费需求疲软等问题。

2022年VC对电池、充电相关创新的关注度明显提高,加紧投资布局新能源汽车全产业链。政策明显利好,去年12月拜登政府表示将在未来5年投资50亿美金支持充电站相关基础设施建设,2022年北美至少有7家电池、6家充电站公司完成后续融资,融资总额近20亿美金。(公司详情如图)

(图片:硅兔赛跑团队制作)

2.2 出行方式迎来全面革新:空运、海运探索可行解决方案

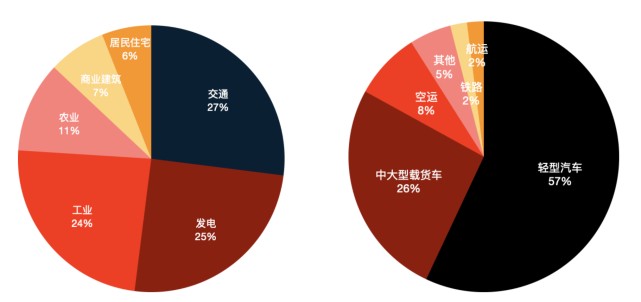

美国交通出行产生的碳排放占比27%(2020年数据),是碳排量最大的领域。尽管陆运交通(乘用车出行和货运)碳排量最大,但空运和海运也贡献了不少碳排放,占交通出行碳排放的10%。

(数据来源:Inventory of U.S. Greenhouse Gas Emissions and Sinks 1990–2020,United States Environmental Protection Agency,美国各领域碳排放占比、各交通出行方式碳排放占比)

德国应用科学大学教授Stefan Ulreich在撰写的报告中指出:“如果要在2050年实现零碳排放,海运所需要的可再生燃料相当于目前全球的产量。这意味着,全球至少要将可再生燃料的产量放大18倍。”这对燃料生产商、轮船主、进出口贸易商来说存在巨大市场机会。甚至一些国家和地区开始强制要求碳减排,美国的洛杉矶、长滩和明尼阿波利斯港口一致要求进口商在2030年前减少一半的航运碳排。

类似的情形发生在航空运输业,头部航空公司积极寻找低碳解决方案,Airbus设计了一个零碳排的飞行器,依靠氢能运转,预计2035年执飞。Delta航空与空客联合研发氢能客机。美联航和阿拉斯加航空则通过支持氢能飞行公司ZeroAvia提前布局。锂电池在重量、体积以及续航层面的限制,在探索清洁空运和海运时,人们在尝试多种不同的清洁可再生能源,除了锂电,氢能与可再生燃料都是重点探索方向。(公司详情如图)

(图片:硅兔赛跑团队制作)

趋势三:“全屋电气化”,实现减碳目标的必行之路

目前,家庭住宅每年产生的碳排放约占全美碳排放的13%,相当于4000万辆汽车产生的碳排放。根据非盈利组织Rewiring America预测,全美在未来20~25年需要用10亿台电气设备(包括汽车在内)升级替换现有的化石燃料设备,相当于每年安装5000万台电气设备才能将家庭和出行碳排放量降为0。“除非全美1.21亿户家庭完成全面电气化,否则美国无法实现减碳目标。”Rewiring America CEO Air Matusiak表示。因此,《2022年通胀削减法案》将从资金支持、税收优惠、项目援建等方面加速家庭电气化升级:

●资金支持。90亿美金用于家庭能源系统升级的激励。

●税收优惠。给予家庭能耗设施如热泵、太阳能面板、热水器等长达10年的税收优惠。翻修房屋门窗、通风或进行其他房屋节能改造享受30%的税收减免。加装太阳能面板,家庭享受30%的税收减免。普通家庭安装太阳能后,可在未来设备的使用生命周期内节省9000美金,每年约300美金。

●政府援建。10亿美金用于提升政府保障住房的能源使用效率。

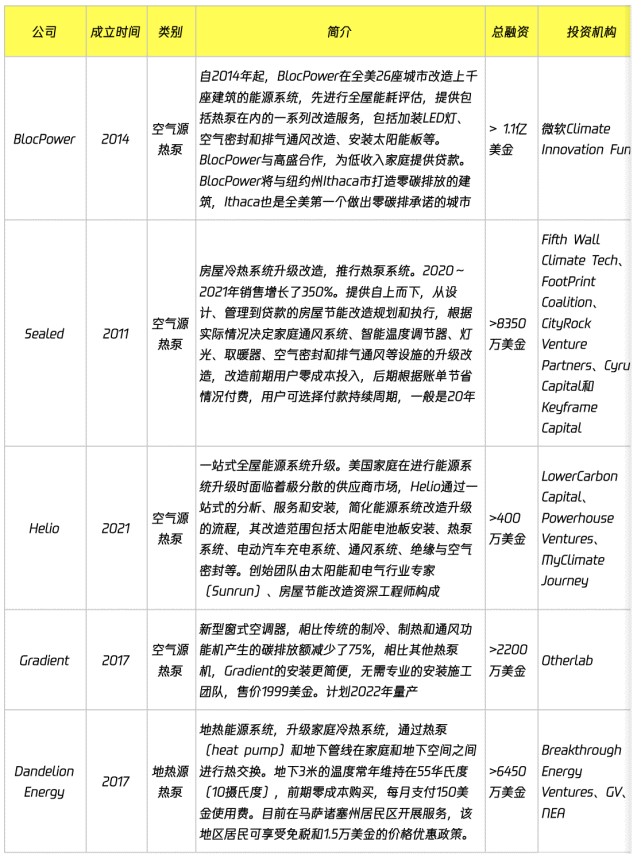

在新激励措施的刺激下,全国的房主正在努力为他们自己的房产部署修复措施,以减少能源消耗,提高室内空气质量,减少碳排放并节省资金。在市场看来,这场房屋电气化的升级点先从热泵系统和电表箱开始。

3.1 围绕热泵系统进行全屋电力升级,价值在于一体化服务方案

目前,美国在有效降低家庭耗能方面,主要面临两大困境:第一,美国超过一半家庭依赖化石能源(单纯依靠电能运转的家庭比例从1950年的1%增长至2020年40%)。第二,家庭能源系统服务商割裂、分散,消费者需要具备一体化服务能力的新型能源设施安装服务商。

热泵系统因其同时具备制冷、制热功能,具备能源利用效率高的特点,同时热泵能摆脱对化石能源的依赖,热泵类型主要分为空气源、水源和地热源,即依赖这三种资源进行冷热调节。具体来说,热泵系统的工作原理是夏季将屋内的热气输送至屋外,冬季从户外汲取热量输送至屋内,调节冷热。据统计,使用热泵系统可以节省50%的能源账单。

50%以上美国家庭在未来20年会全面转向电力能源系统,提供专业解决方案的公司正在快速发展以承接未来的巨大需求。(参考公司详情如图)

(图片:硅兔赛跑团队制作)

3.2 从电表箱出发,针对全屋电力系统革命

目前北美约5000~6000万户独栋房屋的电表箱额定电流量低于200安倍,全屋电力升级后,家庭电网面临巨大压力,电网输送的电量将是目前的2~3倍,按照传统电量消耗设计的电表箱难以应对用电量大幅增加的情况,甚至需要进行电网升级,考虑到改造电网的复杂性和成本,如何更好的管理和协调用电高峰期的耗电设备成为不改造电网情况下必须考虑的问题。因此,2022年有两家头部公司获得资本支持,一家旨在增强电表箱的调节能力,一家从扩充家庭储能入手解决全屋电气化后的电力不足问题。(参考公司详情如图)

(图片:硅兔赛跑团队制作)

【总结】全球减碳行动时代:推广新能源出行方式,改造家庭能耗系统

我们身处在一个正在发生巨变的时代,有人致力于探索虚拟世界,相信未来藏在电影《头号玩家》中,虚拟和现实世界将实现融合;有人致力于汽车智能电动化的技术变革,电池技术快速更新迭代,不断延长驶向未来的续航里程;有人致力于探索外太空,一架架商业航天火箭升空,载着人类驶向未来的星际时代。当我们从仰望星空再回到现实,不管是怎样的未来,地球都是不可放弃的家园。我们需要直面地球正日复一日滑向全球升温的警戒线问题,需要立即采取行动减碳,争取在2050年实现零碳排的目标。加速化石能源的替代进程,推广新能源出行方式,改造家庭能耗系统,才是我们值得长期关注和坚持的未来。

04

第四赛道:AIGC

除了绘画,AIGC还做营销能手、创作者和程序员

目前,大部分人对于AI的认知始终停留在自动驾驶、人像识别等领域。在2022年,一幅由Midjourney生成的AI画作《太空歌剧院》横空出世,让AIGC火出了圈。同时,Stability.ai 和Jasper.ai(元宇宙及数字媒体工具开发商)分别以10亿美金和15亿美金的估值在现在的市场环境中完成了大额的融资。这两个事件的叠加就像催化剂一样点燃了市场对于AIGC的热情。

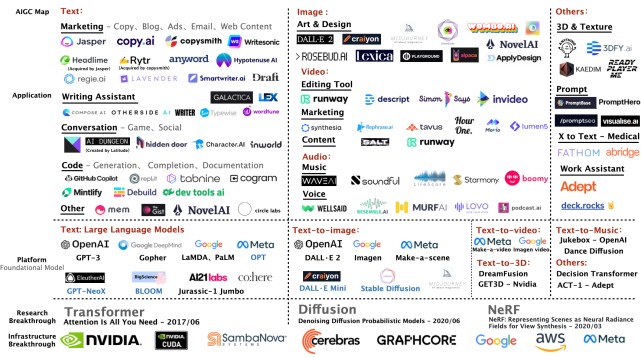

在突然爆火的表象之下,我们可以看到,在近五年来,AI底层的理论研究和相关的基础设施一直在快速的发展。AI领域的研究论文出产数量一直保持着指数级的增长速度,只不过之前的热度只停留在科技圈内。通过AIGC的行业图谱可以发现:目前AIGC包括一些AI+的应用,大部分都是基于底层理论的研究突破和平台级基石模型的发展衍生而来。

(图表:硅兔赛跑团队制作)

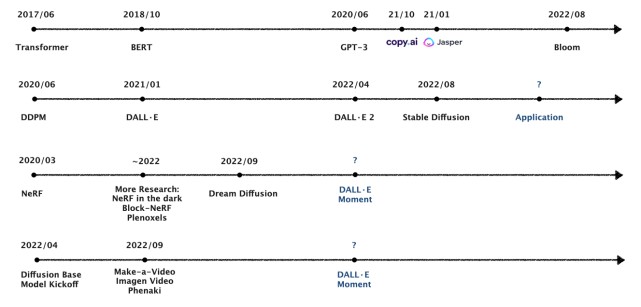

2017年,Google Research发布的《Attention Is All You Need》中提出了「Transformer模型」。Transformer的创新在于它的“注意力机制“和“并行结构”。注意力机制使得模型可以对所有的输入信息进行编码并得出相互之间的依赖关系;并行的结构使得它可以非常高效的使用最先进的GPU和TPU带来的算力提升,在巨量的数据集上进行训练。

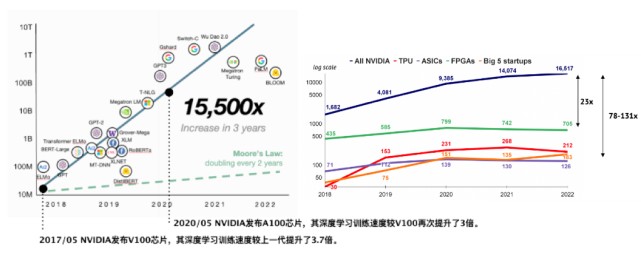

Transformer出现以后,基于Transformer的预训练模型迅速在各类文字处理任务上达成了SOTA(即State of the art,一般指达到了目前发展中的最高水平)。2021年,OpenAI推出了GPT-3,参数量达到了1750亿,比GTP-2的参数规模大了两个数量级。大模型带来了非同一般的效果,各厂商也在参数规模上展开了竞赛。在过去三年中,大型语言模型的参数规模提升了15500倍,远远超过了摩尔定律。在这个过程中,AI的能力逐渐从识别升级到了理解,并逐渐拥有了生成的能力。

由OpenAI开启的大模型时代天然的提高了基石模型的研发成本,导致了能够参与到这场游戏中的玩家数量有限,形成明显的马太效应。除了财务成本以外,先发者的数据积累优势,进一步巩固了基石模型的头部地位,最终可能形成IOS、Android之于Mobile的地位,形成平台的公司通过API的形式向应用层的公司提供基础设施服务,就像现在Jasper、Copyai、Notion都使用GPT-3一样。除非最底层的研究更新换代,否者少有后来者能撼动平台的地位。

(图:来源 State of AI 2021,算力提升对模型迭代起到了关键作用)

与文字生成的发展规律类似,2020年,在《Denoising Diffusion Probabilistic Models》这篇论文中提出的Diffusion Model在图像合成方面击败了GAN,开启了AI生成图像方向的大规模研究和应用。同样的,在2020年被首次提出后,NeFR模型在3D内容生成方向获得大量的关注。

(制作:硅兔赛跑团队,学术研究突破与基石模型发展的时间轴)

观察理论研究、模型发展和应用爆发的时间轴,其中有三个关键的时间点。第一个点是突破性理论的提出;第二个点是初代模型的出现(BERT、DALL·E);第三个点就是可商用基石模型的出现(GPT-3、DALL·E 2)。根据目前主流的场景下基石模型的发展进度,图像生成领域正处于大量探索应用场景的阶段,而视频和3D内容的生成还在等待类似DALL·E进度的基石模型出现。同时在文字生成领域,GPT-4预计将在明年发布,从号称“GPT-3.5”的ChatGPT的效果来看,是非常值得期待的。

趋势:建立在平台级基石模型之上的AIGC应用迎来爆发

底层理论研究的创新、硬件算力的提升以及基础模型的突破都为AIGC应用层的爆发打下了基础。除此之外,还有一个值得关注的信号:这一波AIGC领域的创业者背景逐渐从学术研究为核心的科学家转变为以产品打造为核心的典型的创业者。这个现象与另一个AI的重点发展领域自动驾驶完全不同。

有很多媒体报道的时候,都会用一些很夸张的标题,比如“AI将取代艺术家”、“画家群体或即将失业”等。其实不然,AI的最大的价值在于赋能创作者和知识型工作者,最终提高工作效率,降低Intelligence的边际成本。然而,在想法从无到有的过程中,人类的作用是不可替代的。

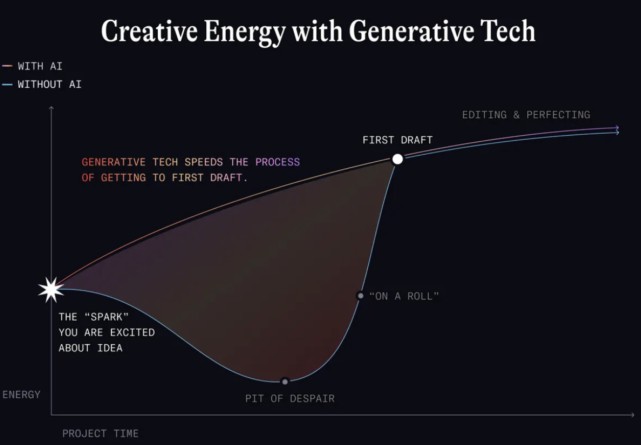

(图:来源硅谷知名投资机构NFX,AI生成对于创作者的赋能)

如:上图展示了一个产品从想法到最终成品的过程,在这个过程中最令人头疼的就是从想法到初稿的阶段,往往也是耗时最长且最容易被推翻。AIGC的价值就是加快了初稿的产出速度,从而提升了想法验证的速度和迭代的效率。并且随着模型性能的进步,初稿的效果对于想法的呈现就越具体、越具有代表性,那么用户对想法的评判也会越准确。另外,稀缺性和规模化一直是互相对立的概念,理想情况下,AIGC是可以打破这个冲突,让定制化与规模化并存。

从目前AIGC主流的应用场景看,知识型工作和创意型工作的从业者是被AIGC影响最直接的人群,主要包括了营销人员、销售人员、作家、图像工作者、视频工作者等。但是AIGC可以是一个更大的范畴。它的生成形式可以包括基于素材的部分生成、基于指令的完全自主生成和生成优化。而内容方面,除了常见的文本、图像、音频、视频这些显性的内容以外,也包括了像行为逻辑、训练数据、算法策略这样的非显性内容。最理想情况下,几乎所有的职业都是可以被AI提升效率的。

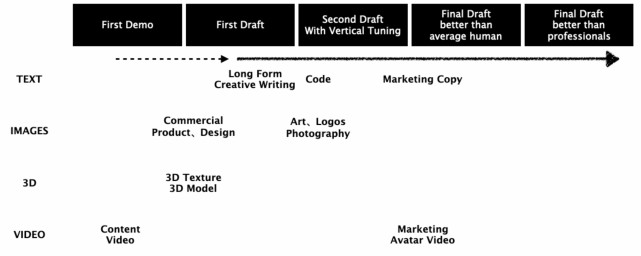

(图:硅兔赛跑团队制作)

上图基本展示了AIGC在文字、图像、3D以及视频领域中一些应用场景的发展阶段,根据产出质量一共分为了五个阶段,可以看出AIGC具备产出初稿能力,便意味着有了初步的商业化落地,而能够达到二次修改以上的水平意味着有了被大规模采用的潜力,这样的情况下,便会有独角兽级别的公司出现。以下本篇将从文字、图像、3D以及视频等场景方向的应用进行探索。

1.1 AIGC在文字生成方向上的应用:可当营销能手、创作者和程序员

如果从AIGC所应用的文本种类分,可以分为结构型的应用文本和非结构型的创作文本。其中结构型应用文本的发展是比较早的,应用场景大部分是基于结构化数据或规范格式,在特定的情境下的文本生成,比如客服类的聊天问答和新闻简讯编写等等。这些场景受益于底层模型的进步,但并不是这波浪潮中的主角。而具有更高文本自由度的创作型文本是最受益的场景,因为它能够赋能的场景更多、市场也更大。同时,这类文本需要一定的创意和个性化的输入,并对模型的生成能力有更高的技术要求。

1)营销类文案应用:商业化程度高,竞争最激烈

目前文字生成领域商业化程度最高,同时竞争也最激烈的场景就是营销类文案的生成。头部的公司包括:Jasper、copy.ai、copysmith等。这些公司大部分都是基于GPT-3,加入了创作模板、SEO搜索加强等功能,为商家或个人提供快速产出宣传文案的能力。收费模式一般都是按照字数用量的订阅制模式,价格在每一千字1美金左右。

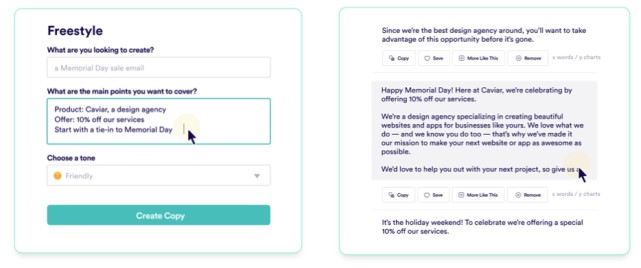

举个例子,如何使用copy.ai生成一个营销邮件?用户只需要输入想要生成的文案类型、想要cover的重点并选择合适的语气,AI就会迅速生成多个文案选项。选择之后,用户可使用修改器进行局部重写或者修改,最后一个完整营销邮件的生成了。同样的模式,除了营销邮件,任何营销相关的广告、博客、社交媒体都被AI生成文字逐渐覆盖。

(图:来源于copy.ai官网)

从产品的角度看,营销类的文案生成的进入门槛是比较低的。这类公司主要的壁垒在于用户和数据的积累。先发的公司具有一定的优势,一方面在行业早期,用户的获取成本较低。另一方面,因为用户在生成草稿后都会按照自身需求进行修改,所以大量经过用户调整后的产出内容可以成为公司优化模型的重要数据资产。我们经常提到的飞轮效应,在AI模型的优化中是非常明显的,头部公司在获取优质训练数据后,在微调模型的效率上会形成较大的竞争优势。

所以我们可以看到,像Notion这样与文字生产力关联很深的大公司已经或即将下场做一样的事情。他们本身就有很大的用户基数,而且产品本身已经嵌入了用户的工作流程中,依靠相同的基石模型做一样的事情是很快的。

这个领域的初创公司要与现在处于突出的Jasper、copy.ai或者即将下场的大公司竞争是比较困难的。一些对某一个应用场景有特殊专长的人通过AI把自己某一特定领域的认知规模化软件化的公司可能存在机会,比如说Regie,他的创始人之一是做市场策略和收入增长的资深专家,所以Regie就是从销售团队用到内容生成开始做的。

再比如Draft公司(Draft是YC孵化的一家公司)不同于AI生成+用户调整的模式,Draft提供的是经过写手修改的AI生成内容,也就是“AI生成+专业调整”的模式。他们的很多客户都是非常早期的公司。所以Draft的定位是直接帮助公司产出终稿,收费模式是项目制的按字数收费,每一千字的价格是200美金。

2)创造型长文本生成:商业化场景较小,技术难度较大

营销类的文本其本质是在模板框架的基础上结合创意内容的输出,且篇幅往往有限。真正意义上的创造型长文本的应用目前还不太成熟,基本1000字以上的文章,AI就比较难保持上下文的关联和逻辑了,这个问题的解决需要针对性的模型训练或者底层模型的进一步迭代。由于创造型长文本的商业化场景比较小,做这个领域的初创公司并不多。

目前对于长文本的解决方案是把长文本分成短文本分开创作。比如说长文Blog,AI会先生成文章的大纲,当用户修改完大纲后再根据每部分的主题生成相应的内容。或者是通过人机交互的形式来形成小说或者游戏世界观。像Latitude旗下的AI Dungeon,就是在人机对话的基础上增加了剧情设定,玩家可以通过Say/Story/Do三个指令与AI一起共创一个故事。

(图:来源于AI Dungeon官网)

3)代码生成:使用渗透率高,风险漏洞多

除了各种类型的文本以外,代码生成也是AI生成文字的一个重要场景。类似Github Copilot这样的工具能为程序员带来非常大的效率提升。而且目前的渗透率已经非常高了,很多编程语言新产生的代码中,近30%的代码是在AI的帮助下完成的。

AI生成代码的模型主要是在大规模语言模型的基础上,用类似Github上的代码数据进行再训练而来的。所以,在代码生成领域活跃的主要是大厂玩家,包括微软(Github Copilot)、亚马逊(CodeWhisperer)、Google、Salesforce(CodeGen)以及tabnine,主要的场景是单行代码以及多行代码的生成。

对于初创公司而言,要想在这个领域和大厂竞争是相对困难的。因为互联网大厂拥有大量的训练数据并且他们本身就是最大的用户,在内部使用的过程中可以很好的优化自己的模型。目前初创公司在做的一个方向是在原本无代码、低代码的基础上加上AIGC,比如debuild是在低代码网站生成的技术上结合了AI。

另外值得一提的是,目前代码生成相关的规则和法律还没跟上技术进步的速度,存在着很多监管空白,这就意味着AI代码生成伴随着很多代码版权侵犯和代码泄露的风险。

1.2 AIGC在图像生成方向上的应用:面向插画师和AI工具爱好者

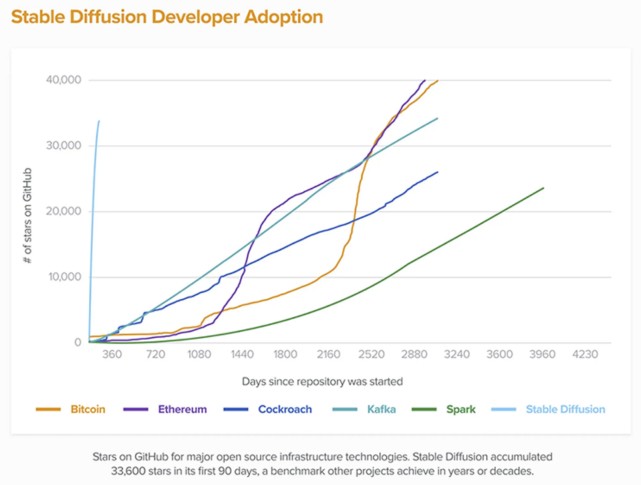

AI生成图像是从DALLE 2开始在AI圈内火起来的,但真正出圈要从开源版本的出现算起。最早面向大众出现的的Disco Diffusion(Midjourney的前身),用户主要是插画师和AI工具爱好者。随后Stability AI出现,他们以打造一个开源共创的模型为目的,最终把AI生成图像推向了平民化。Stable Diffusion可以理解成一个开源版的DALLE 2,用户不仅可以直接使用官网部署的Dream Studio直接生成图片,还可以在开源模型的基础上打造自己的定制化模型。可以说,Stability AI彻底降低了AI生成图片的门槛,Stable Diffusion在各个渠道累计的日活跃用户超过了1000万,面向消费者的Dream Studio已经获得了超过150万的用户,从Github Star数量的增长速度也可以看出其发展速度之快。

(图:来源a16z,开源模型Stable Diffusion在Github上的累计star数量在90天内达到了33,600)

同时,飞轮效应在图像生成模型中呈现的更为直观,近期Midjourney推出的v4版本和Stable Diffusion的二代版本,在画质和对于输入信息的理解上都获得了巨大的升级。以最新推出的Stable Diffusion 2.0为例,它提供了一个超高分辨率的生成模型,可以用来生成2048x2048分辨率的图片。在应用场景方面,可以归为C端和B端两类。

(图:来源于网络)

1)C端场景:按照使用量付费的订阅制模式为主

目前AI绘画在C端的商业模式比较单一,普遍是按使用量付费的订阅制模式。比如Stability旗下的DreamStudio目前提供200次的免费生成额度,试用后每100次生成的费用为1英镑。Stability的CEO称,未来的商业模式会与红帽的商业模式类似,即开源版本免费,商业版本盈利。Midjourney公司则采用了订阅制,新用户可以免费生成25张;随后按照GPU的使用时间收费,Basic Plan - 每月10美元对应200分钟的GPU时间(每次生成大约5美分);Standard Plan - 每月30美元对应900分钟的GPU时间(每次生成大约3美分)。

对于普通C端用户而言,商业化的应用场景是有限的,付费的意愿也不高。有报告显示,60%的用户没有在AI绘画上有过付费行为,尝试新鲜事物的用户占到了很大的比例。如果是独立的艺术家、设计师要运用于商业用途,受到素材和技术的限制,要满足客户需求,仍然需要大量的加工才能获得成品。比如最开始的那副“太空歌剧院”在AI生成之后,设计师还进行了上千次的修改,花费了近80个小时才完成了成品。所以,在基石模型的基础上,探索更多的B端的商业化路径可能是未来发展的方向。

2)B端场景:千亿规模的动漫市场、室内设计和3D内容应用

B端的重点市场是漫画动漫领域,2022年全球的动漫市场规模约为3,910亿美金,可应用的市场庞大,并且可以一定程度上解决动漫制作成本的问题。1分钟的2D动漫大约至少需要花费10000美金的制作费用,对应72张图画,每张图的成本至少需要130美金。按照DALL-E 2的收费标准,每生成8张图片的价格为0.26美金(假设需要迭代8次生成所需要的图片)。对比之下AI带来的成本下降是百倍级的。同时,草稿的出产效率作为AIGC最显著的优势,在动漫行业中能加速概念测试和制作效率。

目前很多工作室已经拥抱了AI,比如海贼王和龙珠的制作公司东映动画(Toei Animation)在2021年的时候与PFN(Preferred Networks)合作测试了AI动漫制作。可以看到,基于AIGC在内容生成速度和成本上的优势,随着底层模型的进步和垂直模型的优化,高制作成本、长制作周期的B端应用场景具有商业化的潜力。

同样的逻辑也可以运用于其他领域:比如游戏资产的生成。Scenario是一家制作、设计游戏内3D资产的公司。用户可通过视频拍摄现实生活的中的3D物体然后生成在游戏中对应的模型。Scenario拥有大量游戏内3D资产的数据,在Stable Diffusion的基础上,Scenario推出了一个面向游戏开发者和游戏设计的是AIGC工具,专注于生成各种游戏资产。

(图:来源于网络)

再比如室内设计的生成。Interior ai(室内人工智能)是在Stable Diffusion的基础上通过室内设计的图片训练出来的。用户只需要上传现有房间的照片,模型就能在现有设计的基础上根据选定的不同风格生成新的设计,简单快速的呈现给用户。

(图:来源于网络)

此外,3D内容的市场规模也不容小觑。根据Businesswire的相关数据统计,2022年全球3D动画的市场规模超过了200亿美金,相比于2D内容的制作,3D内容的成本更高、制作周期更长。随着Diffusion模型、NeRF模型的发展,AI在3D内容生成的应用上迎来了快速的发展。

3D纹理和素材是制作游戏、电影和CGI中必不可少的元素。创建纹理需要花费大量时间和金钱,摄影师必须前往偏远地区放大真实世界的物体并以不同角度拍摄它们以创建一个全面的纹理库。近期,Runway(美国图片和视频AI编辑软件提供商)基于diffusion推出了一个AI生成3D素材的模型,可快速生成3D纹理,虽然质量较Quixel的素材库还相差比较远,但是随着模型的改进和数据的积累,质量的提升是可以期待的。

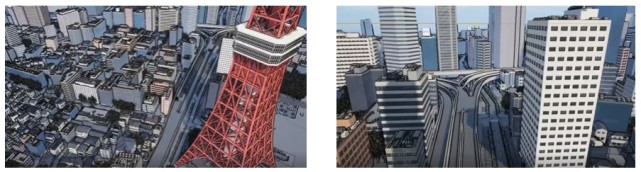

3D建模是一个近130亿美金的市场规模,3D场景的生成可以运用于游戏、VRAR和元宇宙之中。比如Space Data公司在Stable Diffusion基础上用卫星数据训练出了一个3D城市生成模型。将一组Manhattan的卫星照片输入模型,几分钟就生成了一个漫画风格的3D城市建模。

(图:来源于网络)

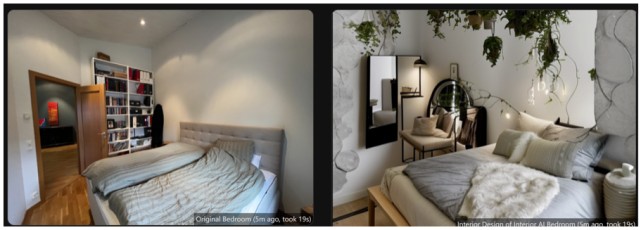

同时,随着NeRF模型的发展,3D建模在室内设计领域的应用迎来了快速发展。只需要几张室内的照片,通过NeRF模型就可以快速生成3D的室内建模,并且可以通过文字指令来切换整体的风格。随着这个技术的进一步发展,价值41亿美金规模的室内设计的软件市场可能迎来洗牌。

(图:来源于网络)

1.3 AIGC在视频生成方向上的应用:文本到视频转化、视频编辑、个性化营销

身处一个视频时代,视频在流量吸引、内容传播和广告营销等领域都展现出了其巨大的能力。随着底层技术不断向外拓展自己的能力边界,AIGC的应用自然而然的从文字和图像发展到了视频领域。与3D内容生成相似,技术门槛和市场空间更高的视频生成成为了创业者和投资机构关注的重点。

1)文本到视频转化,清晰度和流畅度不断提升

真正的文本到视频的生成是2022年4月由Google最先发表的,但是当时的画面效果并不是很好,比如视频的清晰度和流畅度都比较低。直到9月Meta的Make-a-scene、Google的Imagen Video和Phenaki的出现,才预示着视频生成领域DALLE时刻即将出现。Google在视频生成领域尝试了两个方向,Imagen是Diffusion base的模型,Phenaki是非Diffusion base的模型,他们在视频生成方面各有优劣。在最近的一次Google AI发布会中,他们展示了一个将Imagen和Phenaki结合后生成的视频,50s左右的视频效果有了很大的提升。

(图:来源于Google AI22)

2)视频编辑工具:成为视频优化和自动剪辑能手

AIGC在视频编辑中的应用主要分为两类:

第一类是视频属性的编辑,比如视频画质提升、删除画面中特定主体、自动添加特定内容、自动美颜等。头部有两家公司,Runway是从图片编辑的角度出发切入视频编辑;而Descript是从声音编辑的角度出发切入视频编辑。切入点不同,但目的都是为了提高内容创作者的工作效率,从而让他们把更多的精力放在创意的生成上。

第二类是视频的自动剪辑,与上面提到的生成不同,自动剪辑的逻辑是找到满足指令的素材并进行合成,一定程度上是自动生成的一个过渡方案。百度的视频号就有类似的功能,可以根据上传的文案自动搜索相关的内容然后产出视频。但是由于视频资源的限制,目前生成视频的质量并不是很高。

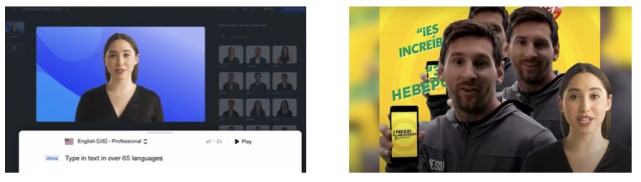

3)个性化营销视频生成,实现虚拟形象定制化

AI生成个性化营销视频的应用是比较成熟的,其呈现形式是真人口播,生成模式一般分为两类,一类是在现有的人物库中选择合适的虚拟形象,根据文字输入的内容生成音频和人物口型,然后通过替换关键词,比如数据、名字等,然后批量生成视频。第二类,是用户自己录制一个视频,AI会基于用户的数据创建用户定制化的虚拟人,然后再通过替换关键词批量生成视频。

(图:来源于Synthesia官网)

比如Synthesia公司,自成立以来已经为客户制作了超过100万部视频,最知名的案例就是为乐事薯片制作了以梅西虚拟形象为主角的视频。用户通过做出不同的消息选择,会接受到来自梅西发出的个性化比赛观看邀请。这一类视频并不是真正意义上的AIGC,视频并不是通过文字到视频的跨模态模型直接生成的。

1.4 AIGC在工作场景方向上的应用:办公助手,提升办公效率

Decision Transformer(直接用网络直接输出动作,即直接做决策)是另一个基于Transformer的发展方向,这个模型让AI可以学习人类工作的场景,从而生成合适的决策。有研究显示,到2026年,办公流程自动化的市场规模将增长到196亿美金。比如Adept.ai的ACT-1模型,可以通过自然语言完成excel、Salesforce、Figma等一系列日常办公软件的使用。

ACT-1 (Action Transformer (ACT-1),通用AI助手)的形态是一个浏览器的插件,通过用户输入的文本指令,插件对任务进行拆解并执行。能够执行的任务包括:使用浏览器完成搜索任务、使用办公软件完成10次以上的连贯操作、执行需要使用多个软件的任务等。

对于未来,Adept认为,AI助手的存在不仅仅是执行任务的工具,更是一种新的交互方式。大部分的人机交互将以自然语言的形式存在,而不是GUI。这使得初学者在不需要培训的前提下就能快速使用各类生产力工具。与AI协同后,人类的生产效率会得到巨大的提升。

(图:Adept.ai公司官网 & Promptloop官网)

除了Adept以外,有不少初创公司从垂直领域切入提供提升生产力的工具。比如DeckRocks公司,可以通过语言的描述生成商业计划书。当用户输入文字描述时,GPT-3会生成每一页商业计划书的主题内容;DALL-E(可以通过文本描述中生成图像的人工智能程序)会生成公司的logo和所需要的插图;Producthunt API会被用来搜寻类似产品的详细信息。以及Promptloop,是一个基于excel的生产力工具,可以将文本分类、语言翻译、数据清理和数据分析等功能像SUM、VLOOKUP一样在excel中实现。

【总结】AI仍然处于早期发展阶段,AIGC仍需时间积累

每波技术浪潮的兴起,总会有热点事件作为开场,AI绘画和ChatGPT的接连出圈成功的吸引到了创业者和投资人的关注。第一波的AIGC应用就像是iPhone刚问世时的移动应用那样,表面的惊艳要大于内在的实用。然而,AI凭借着其惊人的迭代速度,一次次刷新了人类的对于机器“创造”能力的期待。AI将在人类的工作和创造中发挥重要的价值和作用。

但是,正如OpenAI的创始人Sam Altman说的:目前AI仍然处于非常早期的阶段,GPT-3、DALLE2以及最近火热的ChatGPT,它们的能力仍然十分有限,“强大”的表象的只是阶段性的突破,后面还有很多工作需要完成。AIGC如今的热火朝天,离不开过去五年来,先行者在底层技术和基础设施上的持续投入。在通往AGI的路上,仍然需要大量人才、时间和资本的积累。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。