编者按:本文来自微信公众号光子星球(ID:TMTweb),作者吴先之 ,创业邦经授权转载。

“兄弟,帮个忙支持下。”

3月7日夜,一位京东客服顺手递来一份表格,希望负责某户外品牌线上的渠道负责人张文(化名)帮忙填写一份调查,同时请求其在日前百亿补贴中上线一到两个产品。

一天之前京东百亿补贴(后文简称“百补”)提前上线,与”三八节“共同搅局,平台的急切与仓促毕露无疑。

“京东力度大,声量小。”另一家美妆品牌表示,考虑到猫拼百补,自己和一些同行还在观望,“目前平台要我们‘支持’一下,所以选择了一两款非核心产品参加”。

2022年上半年,个别消息灵通的人士已知道京东在考虑百亿补贴的事情。直到年末刘强东“垂帘”训话,百亿补贴才迅速落地,传导至品牌、POP商家(第三方零售商)以及服务商。据知情人士透露,京东内部临时组建了一个百补团队,以制定和推进未来打法,但究竟怎么做,还有分歧。

刘强东扣动“补贴战”的扳机一度被视为“抢打拼多多”,可是从目前情况来看,他的动力并非来自“外急”,而是“内急”。

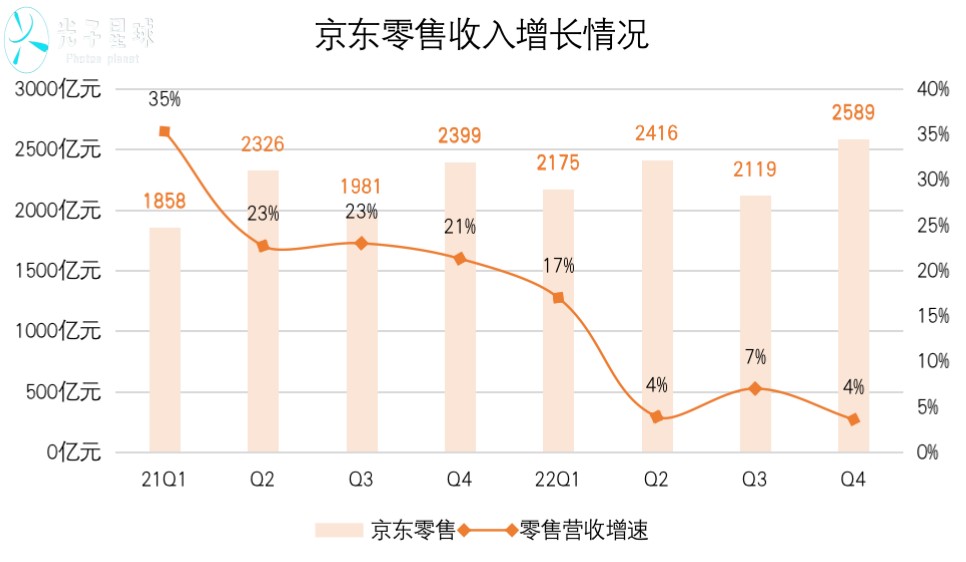

日前,京东披露2022年全年财务数据,去年全年,京东零售实现营收9299亿元,同比仅增长7%,其中包含双11在内的第四季度营收增速仅为3.6%。

虽然年报没有单独披露AAC(过去12个月年度活跃用户),但2022年前三个季度已经颓势明显,增速分别为16.2%、9.2%、6.5%。按照三季度5.88亿AAC计算,京东与淘系10亿+,拼多多9亿+差了不少。

为了拓展用户,京东曾向下沉市场和生鲜电商要增量,最终京喜拼拼与七鲜功败垂成。此番刘强东“亲自部署”二次反攻,祭出的杀招稍有变化,百亿补贴与重启生鲜。

百亿“补”谁?

一位京东人士告诉光子星球,百补的核心目的是获取新用户。

“京东强在物流,对于一二线城市更有吸引力,到下沉市场就不灵了。”在各种下沉手段中,一种是抖快依靠娱乐化场景,用时间换消费的“浸淫式”;第二种是拼多多的“拼购”或者淘特整合供应链的“性价比模式”。

京东羸弱的内容基建根本撑不起抖快的路子,哪怕之前联合快手,也只是解一时流量之急。京喜的失败又证明自己做不了“拼多多二世”,而且更不具备淘特在M侧的号召力,1688发轫时,刘强东还在中关村卖碟。于是为了提供低价,只能“硬”补。

按照猫拼过去“补贴”的逻辑,一开始大多为平台官方补贴,吸引用户,等到消费者养成习惯,品牌和商家池形成惯性,官补就会退潮,百亿补贴长期化的结果都是实打实的自补。说白了,所谓百亿补贴,最后都是撬动商家砸营销费用。

一位POP店商家表示,“当年天猫百亿补贴力度大,退潮也快,抢先参与的商家靠爆发一飞冲天,后来加入百补的商家最后大多自割一刀。”

据头部代运营若羽臣一位员工表示,京东百亿补贴可能还有一层主攻心智的考量。“平台自己会拿出诚意,真金白银补贴,目的是希望建立消费者认知,因为消费者和商家对于百亿补贴的理解首先想到拼多多,其次是淘系,最后才是京东。”

消费侧,人们对于所谓百亿补贴早已感到审美疲劳,光子星球询问多位消费者,大部分都不知晓京东百亿补贴的事情。在商家侧,即便人尽皆知,可实际参加的并不多。

比如开篇提到,有京东小二找品牌方张文调研,调研内容直指天猫,可是品牌方对是否加入百补反倒有些意兴阑珊。

2021年,张文同时负责天猫与京东渠道,且为平台前十的门类。天猫渠道全年GMV达到千万级,京东仅为数百万;2022年天猫与同期持平,是京东数倍。不过由于自己背着GMV绝对值的KPI,所以整体规模决定了他的投入决策。

“38节大促期间,假设我手里有10万营销预算,投到天猫可以带来20-30万转化,投到京东也就十多万左右。只能说拉长到全年,两个平台的费用比差不多,折算下来都是5.5%,但天猫胜在池大量多。”

在张文看来,这种差距来自方方面面,比如流量基本盘上,京东完全无法与天猫相提并论,这造成了不少品牌和商家对于京东百亿补贴效果整体上持怀疑态度。另一方面,近年京东持续扩充POP商家规模,可是商家后台的数字运营能力还与淘系存在不少差距。

不过,“可能京东那边活少,我跟他们发消息,大多一天内回复,淘系那边,得几天之后才会回复。”

因此,从某种意义上讲,衡量不同平台百亿补贴的势能,关键看官补能“杠杆”起多少商家自有资金,即“自补”。光子星球向几家品牌了解到,目前参与补贴的几个品牌中,几乎全部都是自补,而官补主要针对自营与POP商家。

这一点或许可以从“百亿补贴”入口中九个垂直频道榜单情况发现一些端倪。比如截至3月7日晚,京东百亿补贴手机通讯类前十榜单中,京东自营占据前2,随后是7个来自POP商家和1个品牌的产品;电脑数码9个POP商家,1个品牌;医疗健康2个来自品牌,8个产品来自4个POP商家——重复率颇高。

换句话说,目前参加京东百亿补贴的,主要是京东自营体系与POP商家,仅有毛利空间较高的酒水,在前十榜单中出现了三家品牌旗舰店。

京东百亿补贴不是一个节点,而是长期入口,或许也是因为如此,一些参与者准备不足,大多是赶鸭子上架,拿着一两款产品试试水深水浅。

反正东哥喜欢交兄弟。

以“补”代“薅”

猫狗拼,哪怕抖音,平台嘴里的“全网最低价”,比拼的其实是平台对品牌商家的支配力。

据知情人士透露,京东百补一开始是自营试水,开放部分资源给自己的优势品类,如3C家电,到4月会才全面开放品类给POP商家。一位知情人士透露,只是到时候官补可能会逐渐退潮。“现在如果想要参与,也可以单独找平台沟通,要一些资源”。从节奏上看,几乎与早年天猫百补的节奏如出一辙。

事实上,在祭出补贴之前,京东内部已经开始调整流量分配了。

有商家表示,自去年年末开始,京东商城内部流量开始往第三方倾斜,随着百亿补贴开放,新增流量入口确实给他们带来了一定增量,流量相比去年同期增长了接近10%,但能否越过整体流量大盘30%的阈值,将代表京东是否真的走向“天猫化”。

另一方面,百补入口短期间接降低了商家的营销成本。

“百补之前,参与各类活动要花钱买坑位,在总量不变的情况下,现在资源位相当于不要钱了。”这位商家表示,京东百补声量不足,要想起到效果,需要持续不断的投入才能见到成效。何况,百补免费的资源位为一些有意向的商家提供了难得的冷启动机会。

若羽臣一位匿名人士提到,此前京东对于POP商家有“入仓”的软性鼓励政策(商品标注“京东物流”),百补短期会对冲一部分入仓成本,因此非常有利于这部分入仓商家。

相较而言,给平台真金白银砸预算的品牌,态度上倒是有些暧昧。其中一个重要原因是,被割过的品牌早已明白官补迟早会退坡,所以参与所谓“低价必赔”,相当于挑战自己全渠道的控价能力。

某品牌表示,听到京东百补的第一反映是“怎么又来”,第二反映是百补到最后都是薅自己羊毛,第三个反映是不看短期看长期。

“如果买贵必赔,要求我们在京东拿出的是最低价,控价能力强可以其他平台涨价,可能力弱就只能在京东渠道给自己一刀。”某品牌透露,应京东要求,自己赔本上一两款无伤大雅的品类参与百补,如果长期赔下去,还不如继续在京东鼓吹的“品效”上继续假死。

此外,品牌或许短期可以在京东上给到最低价,到最后还是得看品牌自己究竟把哪个渠道当作主战场。“今天我把价格做下来了,那么未来我的可操作空间就会变小,更何况我给京东这么低的价格,那其他平台也会找我降价,如此一来被平台轮番砍价,这生意没法做了。”

面对平台越打越烈的价格战,一些弱势的快消或美妆品牌考虑以“分品”的方式应对之。

所谓分品,就是针对不同渠道推出定制类型的产品,从而避免平台间比价的诘难,不至于让自己成为价格战的牺牲品。例如,推出各类渠道定制款规格,早前我们见到过比线下纸张少、规格小的“线上款”纸巾。

老品牌重品效,宁愿蹭京东,而新品牌目前还无法被京东百补说服。

某品牌提到,京东最明显的问题便是给新品牌留存的手段非常少,“因为没有内容引流,在不买量、找其他渠道引流的情况下,数据其实非常差”。

百补相当于以价换量,增加产品在平台的爆发力,从而在短期形成爆款。京东百补无论如何看起来都有些别捏:以自营为主,入仓商家为辅,百补大致相当于左手出,右手进。何况对于新品牌而言,京东的新品爆发能力远不及天猫。

“横竖都是给自己一刀,我为啥要跑到人少的地方自残,而不在人多的地方赚吆喝呢?”

京东非得“大而全”吗?

拼多多升维那么多年,如今也主要只在农产品做出了口碑;淘系沉了三年,最后还是淘特在M端找到了差异化解法,而京东绕来绕去,选择了一条最原始的补贴入局。

刘强东那句“低价是京东过去成功最重要的武器,以后也是唯一基础性武器”的话,大致相当于“京东不怕打,不愿打,必要时不得不打”。可核心问题依然还是摆在那里,既然要打,到底是拿自营来打,还是拖着POP商家、品牌一起打。

总之,不可能先补着自营打一阵子价格战,看到POP商家和品牌加入战场后,突然说“真正的兄弟要自找补给”。

过往所有“百补”的逻辑都是制造一个营销场域,以规模庞大的官补吸引流量,最后的目的都是杠杆商家与品牌的营销投入。比如塑造成功案例,拿给品牌看,最后收品牌的营销投入,再依次复制给品牌B。

“某品牌参与京东百补实现了从0到1,再从1到100的飞跃。”

到了2023年,品牌走过三年特殊时期,早已精明到锱铢必较,京东还想在狭窄的流量河床上复刻大力出奇迹,未免有些托大。

“当年天猫制造爆款能力强,京东说我们要慢慢来,只有品效才是京东的唯一武器,所以我们做服务、做产品、做品效。”某品牌表示,现在却说京东的基础性武器是低价,那意味着如果自己继续跟随,为何不去拼多多呢?

说到把商家赶到拼多多去,阿里巴巴集团董事会主席兼CEO张勇可就不困了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。