编者按:本文来自微信公众号开菠萝财经(ID:kaiboluocaijing),创业邦经授权发布。

虽迟但到,3月24日晚,酒馆连锁品牌海伦司 (Helen’s) 终于在预告日期的最后一小时,公布了2022年业绩报告:“小酒馆第一股”在上市第一年,亏大了。

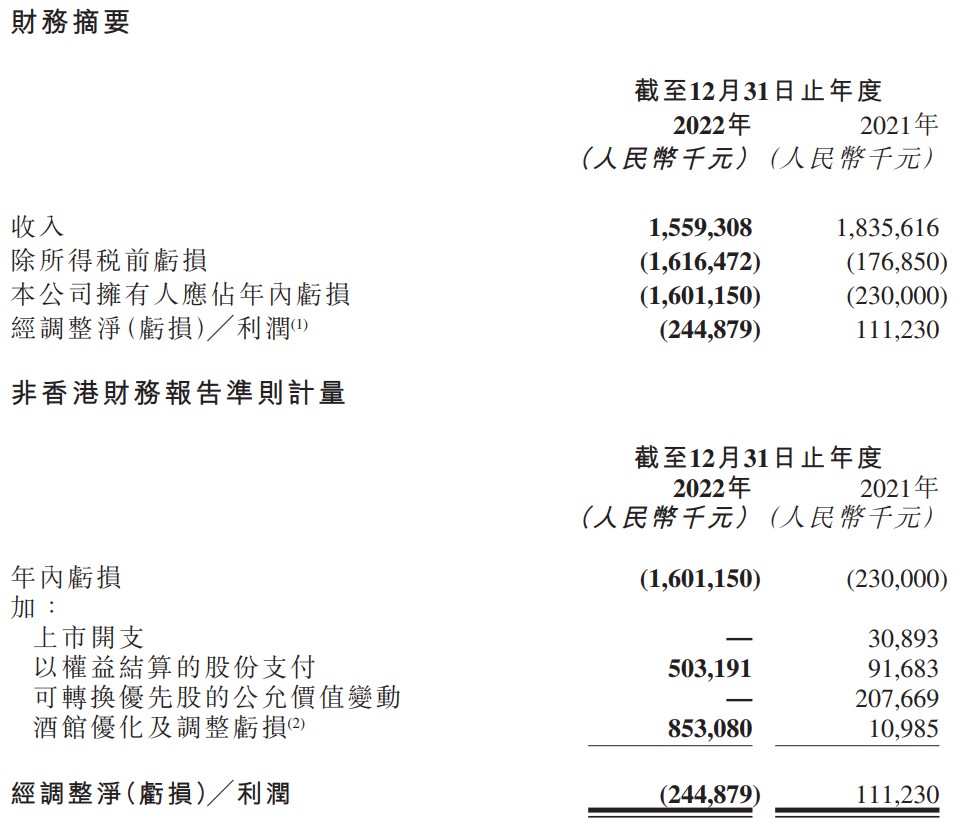

财报显示,2022年,海伦司收入为15.59亿元,同比减少15.05%;年内亏损高达16.01亿元,去年同期为2.3亿元。公司解释称,如果剔除以权益结算的股份支付和可转让优先股的公允价值变动等影响因素,其2022年经调整净亏损为2.45亿元,上一年同期则盈利为1.11亿元。

图源 / 海伦司财报

乘着年轻人消费的风,在资本的簇拥下,海伦司奔跑着上市,估值一度飙到300亿港元。但谁也没想到,疫情来了,首当其冲的线下餐饮陷入了一片哀嚎,海伦司也竭尽全力找寻新的出路,过去一年,海伦司转盈为亏,但其对自己2022年“继续下沉、开放加盟”的调整战略给出了很高的评价,在业绩报告中多次强调新战略带来的重要作用。

曾经的海伦司还可以凭借高性价比和强社交性,赚年轻人的钱,但现在,新品牌的入场,跨界品牌的参与,年轻人的江湖里已满是酒馆。被寄予厚望的新“加盟”模式和广阔的下沉市场,还能等海伦司多久?

一年关店上百家,海伦司没能止损

2009年成立的海伦司,以高性价比特色路线在年轻群体中站稳了脚跟。而后逐步打造自有产品、自有渠道、自有品牌,强化供应链能力,吸引着大批年轻人消费。

上市之前,其提交的招股书显示,2018年至2021年,海伦司营收连续四年攀升,增长近16倍。上市后,海伦司当天市值就突破了300亿港元。随后便是借资本开始不断扩张开店,财报显示,截至2021年末,海伦司开店数量增至782家,一年疯狂开店431家。

海伦司的“光芒”似乎也从上市那一刻开始,逐渐熄灭。疫情爆发,其“规模化”的目标带来了巨大成本压力。2021年,海伦司营收为18.36亿元,年度亏损达到2.3亿元,经调整净利润约为1亿元。

2022年是海伦司彻底转亏的一年。财报显示,收入同比减少15.05%到15.59亿元,年内亏损16.01亿元。而且调整后的净利润直接从2021年的1.11亿元,变为净亏损2.45亿元。

海伦司强调,亏损的主要原因是疫情导致的门店关停,包括厂房及设备以及使用权资产减值亏损、出售厂房及设备的亏损、租赁按金预期信贷亏损,亏损金额分别约为7.13亿元、1.42亿元、0.17亿元。

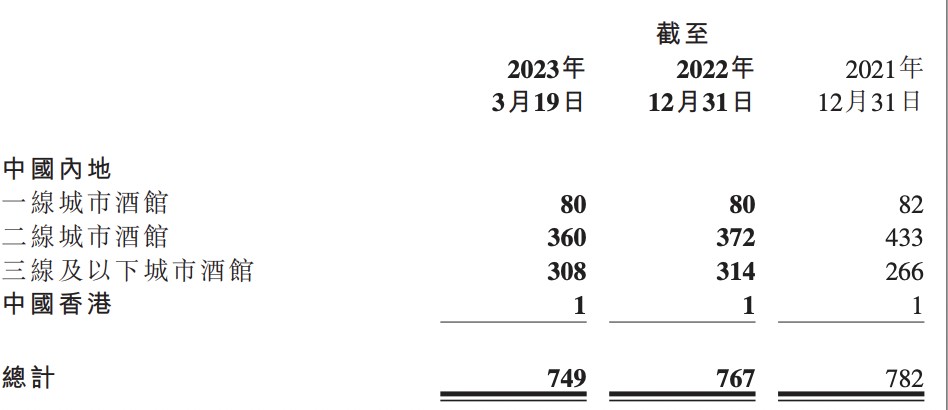

以量取胜的海伦司,在过去一年不得不疯狂关店。截至2023年3月19日,海伦司有749家酒馆,比2021年3月时的规模减少了105家,其中二线城市关掉了98家店。

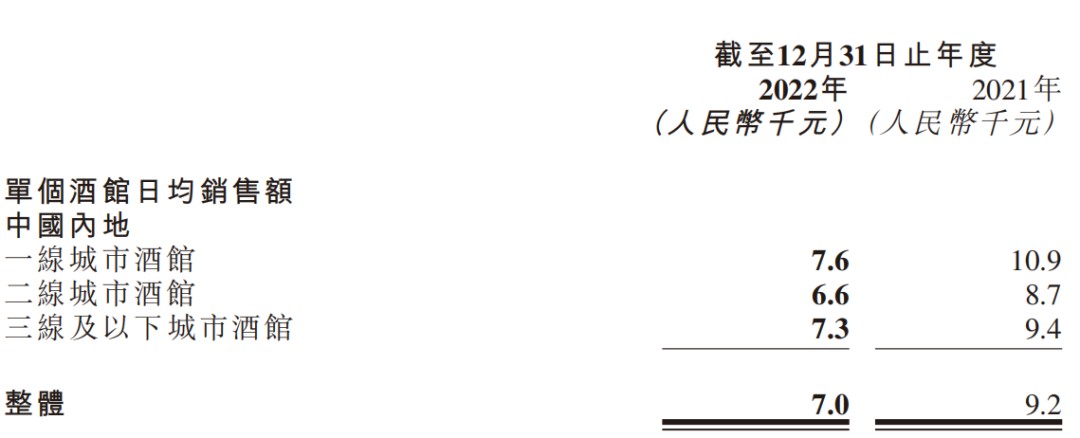

单店收益方面,2022年全年,海伦司日均销售额从9200元下降至7000元,具体来看,在一线城市、二线城市、三线及以下城市的单个酒馆日均销售额分别降到了7600元、6600元、7300元。

图源 / 海伦司财报

而之所以利润“转盈为亏”,疫情是主因。和整个线下餐饮业一样,海伦司在疫情的关店潮中“溃不成军”。

资本市场也很难看好海伦司,其市值从上市时的最高值300亿港元,近乎腰斩到现在的189.27亿港元,截至3月24日收盘,股价报收于14.94港元。

一位新消费投资人向开菠萝财经表示,主要原因是疫情之下,海伦司的商业模型自带矛盾,定位于低价市场就需要大量的门店支撑营收,但当门店数量不断增加后,形成了巨大的成本压力。尤其在疫情线下经营受阻的情况下,亏损会越来越多。

继续下沉、开放加盟,

救不了海伦司

面对“转盈为亏”的危机,海伦司在想一切办法寻找新的出路。在此次财报中,调整的效果开始初露,只是略显杯水车薪。

海伦司通过关店,及在2022年四季度暂停营运部分门店,以减少开支,集中资源发展受影响较小的更下沉的市场,同时积极探索转向特许经营的新型合作模式。简单来说,海伦司自救的方式就是“下沉式”降本,关店的同时向三四线市场进军,告别单一的直营模式,开放“加盟合作”,试图提升盈利能力。

关店,也是大部分线下餐饮疫情期间紧衣缩食的主要方式,对于“重资产直营模式”下的海伦司来说,关店能减少租金、水电、人力等很大一部分支出。

但与关店立马见效的降本效果不同,其余部分的调整,目前来看还不能让海伦司大幅提效。

首先是下沉市场的拓展。和普通的酒吧、KTV等注重地段、流量等需求不同,高性价比的海伦司优势是,可以将小酒馆开到下沉城市,理想情况下,“差地段,但靠低价带动流量”的选址,能将海伦司和小镇青年、打工人等年轻群体绑定在一起。

目前,三四线城市的小镇青年,依然贡献着海伦司的绝大部分营收。但继续下沉的策略没有为海伦司的业绩带来改观。财报显示,其三线及以下城市酒馆的门店数和单店日均销售额,都低于2021年。

2022年,海伦司在三线及以下城市有308个门店,开店的同时,总门店数还是净减少的;单个门店日均销售额为7300元,相比2021年的9400元大幅减少。

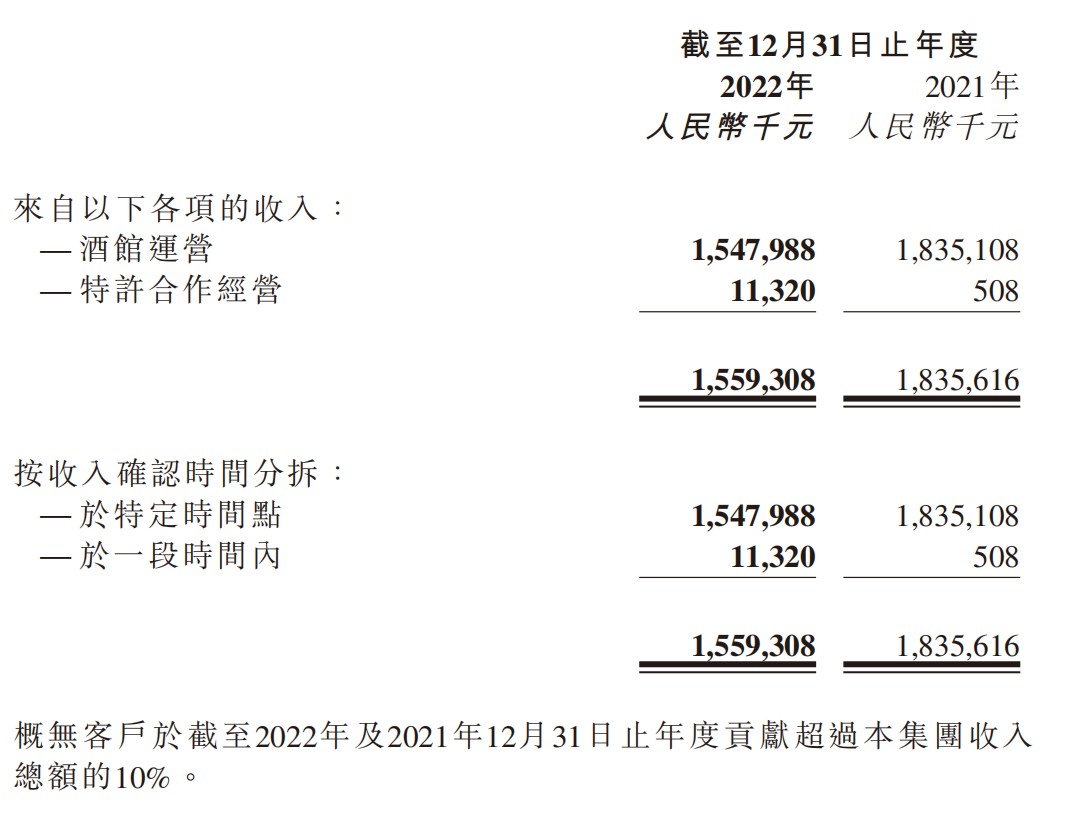

其次是业绩报告中多次提到的,2022年快速发展的加盟模式。2022年,来自客户合约的收入中,“加盟店”为公司带来了0.11亿元的收入,营收占比只有0.7%。目前为止,加盟效果没有体现,海伦司还是得靠直营收入。

图源 / 海伦司财报

财报中提到,加盟模式的开启是为了打开更广阔的市场,也就是在三四线城市开店。不过,如何保证新增门店从产品到服务,再到流程和品牌、人才培养,均能复刻总部,是外界关心的,而目前,海伦司的具体管理模式并未详细呈现。

被围攻的“小酒馆”

三年前,年轻人纷纷涌入海伦司打卡。三年后,同一批人在小红书里写下:“海伦司还在,我还以为它倒闭了呢!”

如果说亏损的主因是疫情,那么当疫情逐渐散去后,为什么海伦司的下沉及加盟策略暂时没有明显起色呢?因为海伦司的对手越来越多。

艾媒咨询数据显示,2021年中国小酒馆行业的市场规模约1280.4亿元,预计2023年中国小酒馆行业规模达1487.8亿元。现在的小酒馆行业早已不是五年前的样子,酒馆市场吸引着越来越多的参与者。

第一批崛起的竞品是独立酒馆,它们数量最多,和街边的夫妻店一样,虽然这类小酒馆没有形成品牌化和连锁化,但随处可见。

而进入下沉市场后,原来的本地小酒馆和新生力量也在“围剿”海伦司。一位小酒馆创业者对开菠萝财经说,在一二线城市开小酒馆的前期投入可能要在80万元-100万元左右,但在三四线城市开一家80平米的小酒馆,投入15万左右就可以了,3到4个月之间就能够收回成本,现在很多年轻人会选择小酒馆作为自己的主业或者副业。

数据显示,截至2020年末,中国约有3.5万家酒馆,其中95%以上为独立酒馆,按收入计算,中国酒馆行业前五大品牌的市场份额合计仅占比2.2%,其中海伦司的市场份额为1%,这还是它的高光时刻,目前份额只会更少。

第二批崛起的竞品是新兴小酒馆品牌,如TAPS、猫员外、胡桃里音乐酒馆、贰麻酒馆、COMMUNE公社,因为品牌特点和产品丰富性上趋向于多元化和细分化,逐渐成为年轻人的新宠。

小红书中北京小酒馆打卡攻略

最后一批是不断卷入小酒馆生意的的跨界品牌们。除了同样是酒饮界的江小白,还有餐饮界的海底捞、和府捞面、老乡鸡、湊湊、呷哺呷哺、喜家德、眉州东坡;茶饮界的奈雪的茶、Tims咖啡、Seesaw等品牌们,都试图在小酒馆里分一杯羹。

在这层出不穷的竞品中,海伦司的特色似乎不再明显。曾经,海伦司可以被称为“夜店拼多多”、“酒馆星巴克”,比的是性价比,抢夺的是年轻人的“第三空间”。

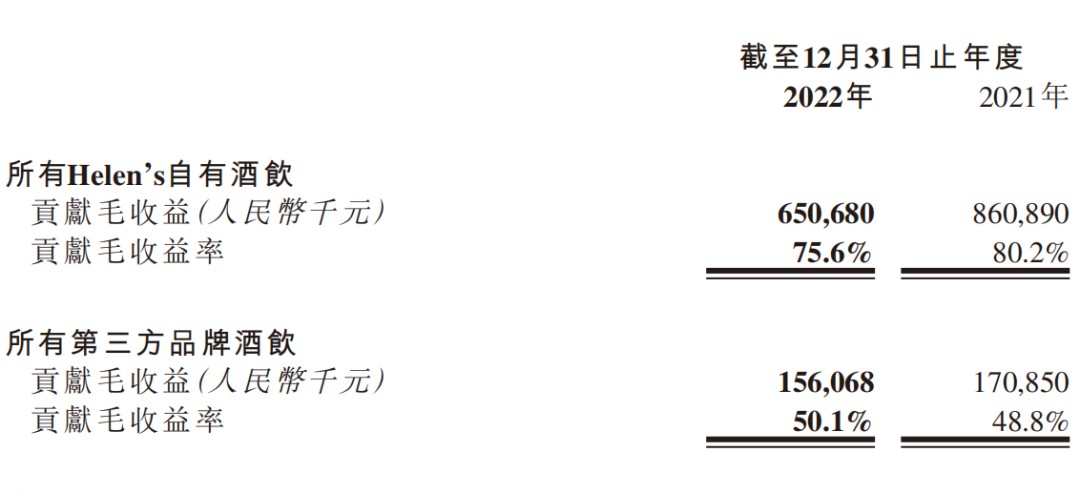

而现在,一方面海伦司因原材料上涨压力,此前已经宣布了一轮涨价,涨幅在2毛到9毛之间。但是财报显示,海伦司自有酒饮的贡献毛利率开始降低,从2021年的80.2%降到2022年的75.6%。

图源 / 海伦司财报

另一方面,新锐小酒馆品牌们,多数也是在年轻人社交场景中做文章,网红打卡不再只属于海伦司,海伦司也并未形成如星巴克一样的空间认知。

国海证券研究所所长杨仁文在文章中分析指出,海伦司新店型的扩张与新商业模式探索都已经上路。同时,加盟+轻资产、“大排档+小酒馆”模式的“海伦司·越”门店,可以进一步帮助海伦司开拓下沉市场,强化品牌力。他认为,随着客流的复苏,线下消费场景恢复,海伦司有望迎来业绩增长复苏。

在海伦司发布盈警公告后,其股价在3月1日与3月2日连续两日上涨,一度拉升逾11%。业内人士表示,这是市场对不断调整的海伦司未来发展看好的表现。

2022年5月底,海伦司创始人徐炳忠在其朋友圈写道:“就算疫情不在,天性爱折腾的我,也再次迷惑于奋斗的意义”。随着疫情影响的消除,不知道海伦司在招股书里写下2023年底开出2200家店的目标,是否能完成?现在看来,在大规模亏损状态下,这一目标实现的几率变得很小,而未来海伦司能否逆势翻盘,还需要更多的调整。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。