编者按:本文来自微信公众号 连线Insight(ID:lxinsight),作者:陈秋晓,创业邦经授权发布。

宝宝树高层内斗,又给现实中的“商战”增添了新的案例。

近期,母婴平台“宝宝树”CFO徐翀在遭免职后,持长剑闯入办公室,引发外界关注。

据财新报道,徐翀得知自己被免职的消息非常突然,因此一直将自己反锁在办公室内,并拒绝交出公司财务章、支票簿,也拒绝更改银行授权签字人权限,不进行任何交接。

而从宝宝树方面于4月11日、4月17日陆续发布的两份公告来看,徐翀被免职的原因是董事会对徐翀表现“并不满意”。不满意,则是因为徐翀存在拖欠员工薪资和供应商应付款项等问题。

高层内斗的“闹剧”,还牵扯出宝宝树涉嫌上市造假的迷云。

作为反击,徐翀向媒体实名举报称,宝宝树2018年11月于港交所上市的操作存在“虚假上市”的嫌疑:在复星系高管的引导下,宝宝树决定采取“结构单”的方式扩大IPO规模,先请投资机构AMTD认购7000万美金,打造IPO火热的假象,后期再由宝宝树全额归还。

对此,宝宝树回应称言论“歪曲事实”,且公司经营管理一切正常。

关于此事,双方各执一词,而可以确定的是,宝宝树集团本身确实处于经营困境之中。2015年以来,公司仅在2018年实现了盈利,其余年份均是亏损。这背后是其作为垂直内容社区,想先后通过电商、广告等模式实现盈利,却未能突围成功的事实。

这几年,宝宝树大股东复星集团,自2016年起通过战略投资、股权收购、高管委派等方式,逐渐深入参与宝宝树运营管理,这也为宝宝树的商业探索带来了反复和不稳定性。

综上来看,大集团力量对小内容平台的介入,的确可以带来资金上的支持,但具体到实际的商业运营,双方还是需要进行更耐心也更深入的磨合,近期的高层内斗对宝宝树来说是又一打击。如今,宝宝树早已经从市值过百亿港元沦落为“仙股”,股价长期低于在1港元/股。未来,它的状况还能回暖吗?复星系高管的强势介入,又将带来什么样的改变?

高层内斗,引出上市造假疑云

4月19日,话题“高管被曝遭免职后持长剑闯办公室”冲上微博热搜。事件的详情,是宝宝树CFO徐翀被免职后拒不交接,手持长剑强行攻入办公室,并把自己反锁在里面3天。

4月11日,港股上市公司、母婴内容社区“宝宝树”公告宣布,免除首席财务官、薪酬委员会及战略委员会成员等一切职务;免除原因是董事会对徐翀表现“并不满意”,免职事项符合公司及股东们的整体最佳利益。同时,任命宝宝树大股东“复星系”的高管高晓光为CFO。

与徐翀同时被免职的,还有宝宝树联席公司秘书马烈,其接替者同样是来自复星系的高管汤亦敏。

公告还表示,宝宝树集团已要求徐翀立即归还由其所持有的涉及本公司的所有支票簿、印章、银行授权签字人权限等,但截至公告当日徐翀却并未向公司归还。

4月17日,宝宝树又接着发布《补充公告》,称徐翀曾在资金充足的情况下,不合理地暂停支付员工工资,并在本年度期间拒绝及时批准多家供应商的应付款项。“因此,董事会认为徐先生的表现并不满意。”

宝宝树补充说明开除徐翀的原因,图源宝宝树官网

4月20日晚间,对于免除CFO徐翀职位后的相关争端,宝宝树方面进一步回应称,近期,留意到某些人员通过网络发表不负责任的言辞。对该类歪曲事实的言论,公司保持追究其法律责任的权利。宝宝树目前经营管理一切正常,所有商务活动有序开展。复星集团方面则回复称,一切以宝宝树声明为准。

公开资料显示,徐翀生于1975年,毕业于南京大学,2001年取得中国人民大学法律硕士学位。自2014年起,徐翀开始担任宝宝树执行董事、CFO,期间经历了宝宝树多轮融资及上市,至今已有近9年时间。

另据北京青年报报道,徐翀曾在2020年8月至2021年12月期间,密集增持宝宝树股份,最多一次增持了1976.45万股,持股比例从0.13%上升到3.80%,进入了前十大股东名单。

因此,这位资深高管在“持长剑闯办公室”之外,也做出了实际的反击,并将公司第一大股东复星集团也拉入了纷争之中。

自2007年创立以来,宝宝树垂直于母婴行业,既是内容社区,也是电商平台,曾先后获得经纬创投、好未来、阿里巴巴等机构和企业的投资。2016年-2019年,复星集团在参投、多次增持等一系列操作后,成为宝宝树的最大股东,延续至今。

图源复星集团官网

据南方都市报报道,徐翀实名举报宝宝树及复星旗下多家上市公司,利用“结构单”手段扩大IPO发行规模,涉嫌构成虚假上市。

举报内容显示,2018年11月,为了成功登陆香港联交所主板,复星委派的非执行董事陈启宇、王长颖、王怀南等,利用“结构单”的方式扩大IPO发行规模:公司与一家名为尚乘环球市场有限公司(AMTD)的投资机构约定,由后者先以7000万美金认购公司上市发行订单,宝宝树再于上市发行当天,以委托理财的形式“归还”全部资金。

徐翀称,自己有充分确凿的证据,希望引起香港证监会、联交所等机构关注。

对此,有《证券法》律师向财联社表示,徐翀的说法可能会引起联交所重视,并进行问询,但引起市场担忧的退市情况的可能性不大。该问题的核心是IPO发行环节,尚未涉及到财务造假。

目前来看,宝宝树和复星是否存在虚假上市还无法确定,但徐翀以及管理团队的表现究竟如何,则可以从宝宝树近几年来的经营状况中略窥一二。

母婴平台宝宝树,面临严峻的生存挑战

徐翀事件发酵以来,宝宝树集团的股价处于低位徘徊。截至4月20日收盘,公司股价仅剩0.3港元/股,市值4.98亿港元。参考2019年3月135亿港元的市值最高点来看,宝宝树的市值已经缩水96%。

不仅是在资本市场表现萎靡,宝宝树的亏损经营持续已久。

自2015年公开相关运营数据起,宝宝树仅在2018年实现了5.26亿元的盈利,而其余年份均是亏损,累计亏损达34.25亿元,已超过33.65亿元的累计收入。

2022年,宝宝树实现营收3.15亿元,同比增长11.6%;而亏损4.67亿元,同比扩大20.8%。公司的亏损增速已经超过了营收增速。

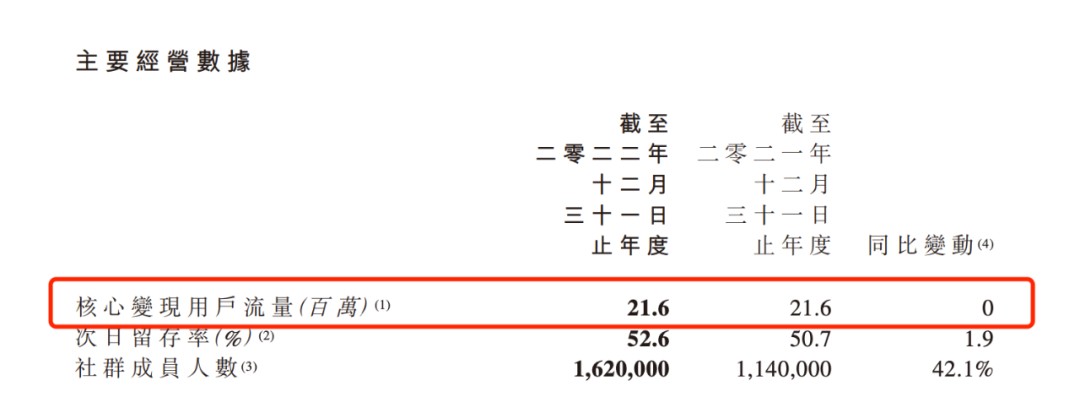

另值得注意的是,2022年财报显示,公司“宝宝树孕育APP”的“核心变现用户流量”为2160万(基于月活算出,但不等同于月活),较2021年同比变动为0。也就是说,宝宝树正面临核心用户的增长停滞。

宝宝树2022年核心变现用户流量,图源宝宝树财报

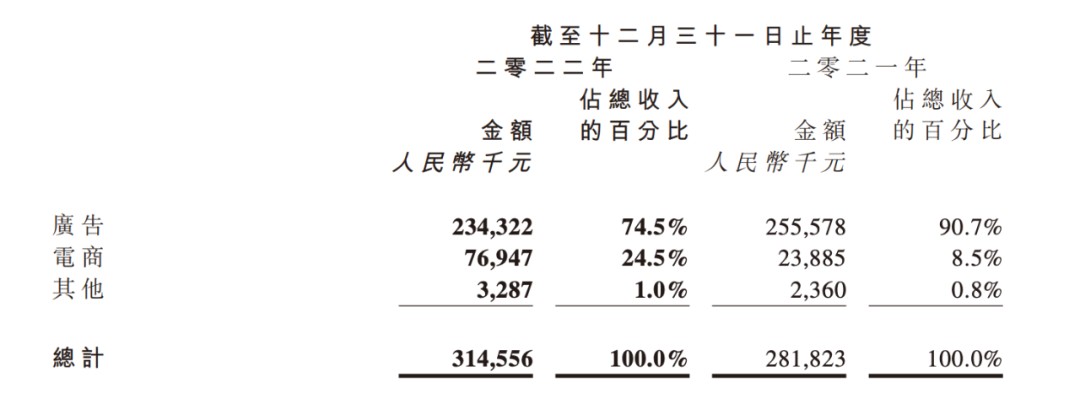

财务表现惨淡的背后,是宝宝树以广告和电商为支柱的收入结构出了问题。

一开始,公司主要探索的商业模式是电商反哺社区,但收效甚微。

据宝宝树招股书显示,其电商模式包括直营和平台两种,最早于2015年便开始产生收益,并于2016、2017年分别实现了2.40亿元和3.33亿元的收入,占总营收占比超过45%。不过,公司在这两年的亏损也达到了9.35亿元和9.11亿元。如此看来,其电商业务并不能撑起整个社区和公司的运营。

到了2018年上半年,宝宝树的电商收入仅剩9060万元,同比下降约50%。2018年下半年后,公司干脆决定不再于财报中公布电商业务收入。

对此,宝宝树对外的解释是,随着2018年5月与阿里巴巴达成战略合作,公司主动选择将后端电商管理等职能转交给阿里巴巴,自己则专注于内容输出和用户端管理运营。

而据长江商报报道,2018年,京东、淘宝天猫等电商利用自身流量资源发力母婴垂直领域,对宝宝树电商业务冲击很大,市占率大幅下降。

直到2021年,宝宝树的电商业务收入进一步锐减至2389万元,营收占比缩小至8.5%。

电商业务探索失败之际,公司又转向依靠广告支撑起收入。这一路径虽然在一开始有所收获,但又受到广告市场变化、新内容平台出现等的影响,最终也开始走向下坡。

在互联网广告迅速增长、全面放开二孩政策等的影响下,2018年,宝宝树广告收入达到5.96亿元,并帮助公司实现了唯一一次财年盈利。

不过,在广告业务刚有起色之际,迅速发展的外部平台又抢走了宝宝树的蛋糕。

据财新报道,2019年,随着抖音、小红书等渠道的崛起,母婴用品的种草、购买行为逐渐由垂直类APP向抖音、小红书等平台转移,宝宝树社区活跃度不断下降。2019年起,宝宝树的月活用户出现了连续三年的下滑,从1.39亿跌至0.76亿,3年间丢失了超过6000万用户。

受此影响,宝宝树的广告收入也在同一时间点出现转折。2019年,公司广告收入同比下滑46%至3.2亿元,2020年进一步下滑至1.88亿元;2021年虽有所回暖至2.56亿元,但2022年又下跌至2.34亿元,降幅高达60.73%。

2022年宝宝树营收结构,截图自宝宝树财报

虽然广告业务收入有所下滑,但其营收占比仍居高不下。2021年,宝宝树广告收入的营收占比超过90%。而过于依赖广告业务的营收模式并不健康。

总的来看,宝宝树作为母婴垂直领域的内容平台,发展空间确实有限,且很容易受到来自综合性平台和外部环境的挑战和冲击。

如今宝宝树面临严峻的生存挑战,此时发生高层内斗,无疑是雪上加霜。

“复星系”高管,没能让宝宝树回暖

在求生的过程中,宝宝树的经营团队也经历了剧烈动荡——无论是股权还是管理,都面临着“复兴系”高管的渗透和介入。

公开资料显示,2007年,坐拥海外留学和谷歌高管等丰富背景的王怀南推出了母婴服务平台宝宝树,创立当年便收获了平均1.39亿的月活用户,以及来自经纬海外的1000万美元投资。

在随后的2008年3月至2016年3月,宝宝树又先后完成了A+轮、B轮、C轮和多轮战略融资,投资方包括了经纬创投、好未来、聚美优品等,累计融资金额超过20亿元人民币。

图源宝宝树官网

2016年11月,宝宝树宣布获得超30亿元人民币的D轮融资,由复星集团领投,好未来集团、经纬等美元原股东的境内人民币机构及晨山资本、招商财富、招金投资、滨创投资和澹复投资等新投资方跟投。

借此机会,宝宝树和复星集团首次开启了C2M领域的合作(归入宝宝树财报中的电商业务下),试图在C端消费者(年轻家庭)和M端制造商之间,建立“无缝连接”,免去库存、物流、经销等中间环节。当时,复星国际联席总裁陈启宇在公开采访中表示,复星和宝宝树能够达成合作,正是由于双方在C2M方面的理念一致。

陈启宇还表示,宝宝树是复星投资占有份额比重相对较大的,也是第一家复星投资比较重的有大用户群体的C端平台。

直至2018年11月登陆港交所进行IPO时,招股书中宝宝树的股权结构呈现为:创始人、董事长、王怀南家族为第一大股东,持有26.09%的股权;当时仅参与了一轮投资的复星集团已经跻身第二大股东,持股24.84%;好未来和阿里巴巴则分别持股10.18%和9.9%,位居第三、四大股东。此外,宝宝树联合创始人邵亦波、聚美优品和滨江集团分别持股4.06%、7.79%、0.75%。

此后,复星国际便持续在增持宝宝树股份:2019年8月,复星增持2915.94万股宝宝树集团股份。2019年10月,复星国际又以4560万港元的对价增持了2000万股,据界面新闻报道,这2000万股份原为宝宝树联合创始人邵亦波持有,占宝宝树总股本的1.18%。

同一年,聚美优品和滨江集团先后退出股东行列。至此,王怀南持股比例降低为24.27%,复星持股比例增至24.67%。复星取代王怀南成为宝宝树最大股东。

股东的变动,带来了公司核心管理团队的变动。

2019年9月,有市场消息称,创始人王怀南套现出走,拟任美国电子烟品牌Juul中国区CEO,但由于Juul未正式在国内开启业务便大面积裁员,最终没能出走成功。

另据36氪报道,随着2020年3月宝宝树CTO詹宏勇离职,宝宝树原业务高管团队已几近全部离任。原副总裁兼商业总负责人魏小巍、广告业务总负责人陆烨玮、产品运营总负责人唐桦,未在宝宝树财报中披露的知识付费、健康、内容等业务负责人,都相继离职。

对于“套现出走”的传言,王怀南回应称自己不会在宝宝树还需要自己的时候离开。对于高管离职的问题,王怀南则表示,宝宝树创立13年以来,一些老员工因为健康、家庭、事业等个人原因离开,自己表示支持理解与感恩。

在业内看来,早期股东和原始高管团队的退出,或都是出于共同的目的:止损。而将宝宝树作为C2M模式支撑、希望获得年轻家庭流量入口的复星集团,则进一步介入宝宝树的经营。

复星将王长颖、楼丽丽两位集团高管任命至宝宝树,分别担任公司董事会副主席和总裁的职位。

截至2022年6月30日,复星国际集团董事长郭光昌及复星集团共持有宝宝树49.62%的股份,坐稳第一大股东;王怀南方持有24.68%的股份,位居第二。

而随着2023年,宝宝树CFO和联席公司秘书职位被复星系高管高晓光和汤亦敏占据,从股权掌控到运营管理,可以说宝宝树的经营已经基本由复星集团掌控。

结合上文对宝宝树集团发展路径的梳理来看,复星对宝宝树逐渐深度介入的这7年,正好是宝宝树已经检验了电商路径的无法走通,进而将重心转向广告业务的7年。复星集团带着自身发展C2M理念的强势参与,却没能给宝宝树的发展带来突破,反而让宝宝树的探索之路反复且动荡。

从2022年财报来看,宝宝树的主要收入来源依旧是广告,占总收入比重为74.5%;而在复星集团主张下大力发展的C2M业务,占总收入比重仅为24.5%,且还面临着毛利率的大幅下滑,从2021年的81.4%降低至2022年的32.9%。

毛利率大幅下跌的背后,是C2M业务运营、销售成本的大幅上升。2022年,电商业务成本占总营业成本的比重同比上升了24.8个百分点,来到了28.8%。

由此来看,复星集团对宝宝树的规划或出现偏差,止于流量入口,并未综合母婴、电商、广告等行业各自发展的特点去考量,因此没能让宝宝树的财务状况回暖。

而随着复星系高管近一步渗入宝宝树的财务等环节,宝宝树的命运已经不是王怀南或者创始团队成员能左右的了,此次是高层内斗只是一个缩影,宝宝树的大换血以及内部动荡还将持续一段时间。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。