编者按:本文来自微信公众号“博望财经”(ID:BowangCaijing),作者:恒心,创业邦经授权转载。

头顶国内家居零售行业首家“A+H股”光环的红星美凯龙也“崩”了。

崩的是那么全面、那么彻底。

从业绩来看,红星美凯龙(601828.SH;1528.HK)2022年营收同比减少8.86%至141.38亿元,归属于上市公司股东的净利润同比减少63.43%至7.49亿元,扣非净利润同比减少62.81%至6.16亿元。到了2023年一季度,仍延续低迷状态,营收同比减少22.47%至26.17亿元,利润总额同比下降68.96%至2.74亿元。

值得一提的是,自2020年开始,红星美凯龙盈利能力持续下滑,净利润不仅三年来两次同比降幅超六成,更是降至十年来最低水平。

反映在资本市场上,红星美凯龙股价跌跌不休,由2018年初上市以来的最高价20.16元/股跌至目前5.17元/股,5年间跌去超七成,市值“蒸发”650亿元,目前市值仅210多亿元。

从内部管理层变动来看,红星美凯龙控股股东红星控股正在筹划以协议方式转让持有的红星美凯龙股份。截至目前,红星控股、实控人车建兴和厦门建发股份有限公司已于今年初共同签署了附生效条件的股份转让协议,约定红星控股将其持有的红星美凯龙13.04亿股A股股份(占总股本的29.95%)以4.82元/股的价格转让给建发股份。

背后原因一目了然,源于红星控股流动性收紧,偿债风险剧增,试图卖资产“补血”,但这无异于饮鸩止渴。

家居卖场领域龙头为何会走到今天这个局面?

01自身造血能力不佳,裁员、欠薪现象伴其左右

据公开资料显示,红星美凯龙系由红星控股(原为上海红星美凯龙投资有限公司)和红星家具集团有限公司于2007年6月在上海市成立的有限责任公司,目前主要从事家居装饰及家具零售商场的开发经营。

根据弗若斯特沙利文咨询公司统计数据,红星美凯龙是国内地域覆盖面最广阔、商场数量最多且经营面积最大的全国性家居装饰及家具商场运营商。2022年,就零售额而言,红星美凯龙占中国连锁家居装饰及家具商场行业的市场份额为19%,占家居装饰及家具商场行业(包括连锁及非连锁)的市场份额为8.4%。截至2022年底,公司经营了94家自营商场,284家委管商场,8家战略合作商场,57个特许经营家居建材项目,共包括476家家居建材店/产业街,覆盖全国30个省、直辖市、自治区的223个城市,总经营面积2250.83万平方米。

然而,在国内经济面对需求收缩、供给冲击、预期转弱三重压力下,红星美凯龙同样显得很吃力。

据2022年财报显示,红星美凯龙营收同比减少8.86%至141.38亿元,归属于上市公司股东的净利润同比减少63.43%至7.49亿元,扣非净利润同比减少62.81%至6.16亿元。

对此,红星美凯龙归因于三个方面:首先,受宏观经济波动、新型冠状病毒肺炎疫情等影响,为支持商户及家居建材行业的持续发展,对符合条件的商户减免了部分租金及管理费,使自营及租赁收入有所下降;其次,出于谨慎考虑,对相关资产的可回收性进行保守预估,主要涉及长期资产的资产减值损失和应收款项的信用减值损失,计提了相应的减值准备;最后,出于谨慎考虑,提高了预测期内的空置率,并适度下调租金增长率,导致期末投资性物业估值略有下降。

步入2023年,红星美凯龙业绩仍延续低迷状态,实现营收同比减少22.47%至26.17亿元,利润总额同比下降68.96%至2.74亿元。

事实上,这并非红星美凯龙近年来首次业绩下滑,2020年以来盈利能力多次暴跌。对此,创始人、董事长及实控人车建兴将原因归纳为这么几点,“三年疫情让很多企业撑不住”、“地产的萎缩也进一步导致家居零售市场需求低迷”、“宏观层面,不少企业的债务暴雷”、“融资成本高”。

在综合不利因素的影响下,红星美凯龙此前甚至连工资都发不出去。而为了降低成本,红星美凯龙还在去年实施了大规模裁员。有数据作为佐证。截至2022年末,红星美凯龙不含总部的员工数量16389人,较2021年的18980人减少了2591人,降本的成效也是显著的,2022年员工总支出32.21亿元,较2021年的37.48亿元减少了14.1%。

02因流动性收紧而卖子求生,但无异于饮鸩止渴

红星美凯龙控股股东红星控股的流动性问题由来已久,近年来在房地产市场收紧的大背景下最终彻底爆发。

根据红星控股2022年年报显示,期末资产负债率为66.52%,考虑到5.57亿元永续债后进一步推升至66.85%,居高不下;负债总额为1147.36亿元,虽然在持续下滑,但仍处千亿规模。其中,流动负债为531.87亿元,非流动负债为615.49亿元。

乍眼一看,红星控股债务期限结构尚可,但实际上其短债偿债压力却并不轻松。

数据是最好的证明,红星控股2022年末的现金及现金等价物仅40.91亿元,不能覆盖短债规模,且存在较大资金缺口。这种差距无疑说明了红星控股的流动性很紧张,偿债风险高。

再来看现金流,2022年红星控股的经营活动产生的现金流量净额58.91亿元,同比近“腰斩”,导致流动性进一步收紧。

随着红星控股所有公司债展期的完成,彻底宣告流动性几乎枯竭。目前红星控股共存续7只合计96.29亿元债券,包括6只合计76.8亿元的公司债和1只19.49亿元的可交换债,值得一提的是,上述6只公司债已全部完成本息展期,展期后一年内尚有5只合计56.92亿元债券面临到期或回售,集中兑付压力仍很大。

为缓解紧张的流动性压力,红星控股不得已甩卖红星美凯龙股份。

5月8日,红星控股发布的关于筹划重大资产重组进展暨签署补充协议的公告显示,正在筹划以协议方式转让持有的红星美凯龙13.04亿股股份给建发股份,交易对价为4.82元/股。也就是说,红星控股拟以63亿元出售红星美凯龙29.95%股权。若完成上述股权交易,红星控股持股比例将由60.53%下降至27.58%,而建发股份将以29.95%的持股比例成为红星美凯龙新的控股股东。

但可想而知的是,随着红星美凯龙出表,红星控股未来营收、利润将大幅下滑。2022年红星美凯龙为红星控股贡献了67%营收,同期红星美凯龙实现利润总额16.52亿元,而红星控股却为-74.08亿元。

03频繁卖子、减持股权,但依旧难解债务难题

当然,这63亿元对于红星控股债务黑洞而言无异于“杯水车薪”。

这也只是“红星系”甩卖资产的冰山一角。

此前2021年6月,红星控股曾将旗下7家物流子公司以23.12亿元出售给远洋资本,其中包含11个物流地产项目,总建筑面积规模约85万方,相当于把物流地产都卖了;7月,车建兴把红星企发70%的股权以40亿元的价格出售给了远洋集团;10月,红星美凯龙以近7亿元的价格将子公司美凯龙物业的80%股权卖给了旭辉;2022年9月,红星美凯龙曾公告称准备抵押红星美凯龙上海总部大楼。

除了向建发股份出售红星美凯龙股权外,阿里也向红星控股伸出了“援助之手”。此前红星控股曾宣布,阿里巴巴有意通过换股方式取得红星美凯龙2.48亿股A股股票,持股比例将达5.7%。

在股权转让的背后,更应该看到的是各方合力。

就拿建发股份来说,红星美凯龙所拥有的商业地产项目可以和建发股份商管业务形成“1+1>2”的效果;而借助阿里网上家居商场配套上优质的体验馆,红星美凯龙的全国性场馆可以形成线上线下的合力。

除了变卖股权外,红星控股还不断减持红星美凯龙股份。

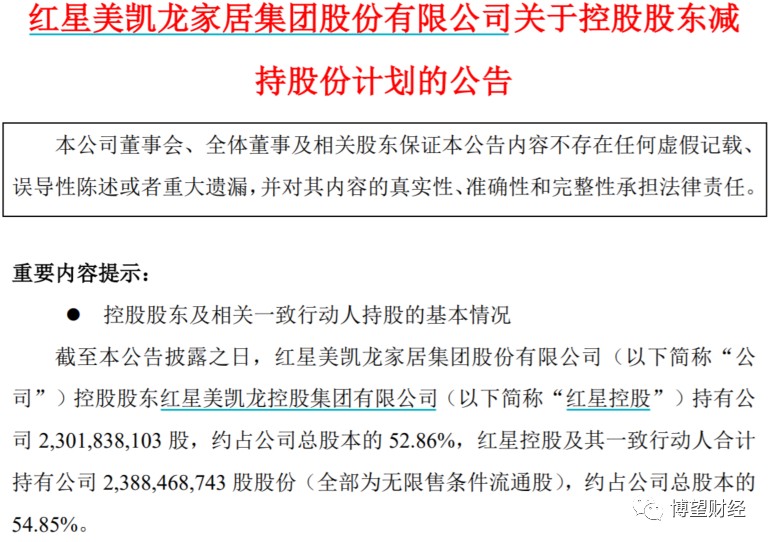

4月18日,红星美凯龙发布的关于控股股东减持股份计划的公告显示,红星控股拟自本公告披露之日起15个交易日后的3个月内通过集中竞价、大宗交易方式减持公司股份共计不超过6261.9万股,减持比例不超过公司总股本的1.44%。其中,通过集中竞价交易减持数量不超过4354.73万股,通过大宗交易方式减持数量不超过1907.17万股。

资料来源:红星美凯龙官网。

通过官网可知,红星美凯龙2021年10月以来发布多则控股股东减持公告。

从目前结果来看,“红星系”流动性危机依旧未解除,但所剩的资产却并不多了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。