编者按:本文来自微信公众号 “刺猬公社”(ID:ciweigongshe),作者:啊游,编辑:陈梅希,创业邦经授权转载。

随着最后一架货机驶入鄂州花湖机场的停机坪,9月5日凌晨,43架顺丰全货机航线的转场任务终于完成。

至此,以鄂州为中心,以北京、上海、深圳、杭州作为区域枢纽,顺丰的全货机从花湖机场起飞后,两小时内便能将货物运往全国。

30年前,曾经奔波在香港、广东两地,拎着行李箱充当“人肉快递”的王卫,也许很难想象自己的公司有朝一日能建造出一座专业机场进行货运;但更难预料的或许是,当物流行业的市场增速放缓,即便如此大手笔的投入也很难让顺丰坐稳“快递之王”的宝座。

8月末,顺丰发布了2023年半年度(1月1日至6月30日)报告。

报告显示,上半年顺丰实现营收1243.66亿元,同比下降4.4%;归属于上市公司股东的扣除非经常性损益的净利润41.8亿元,同比增长66.2%;基本每股收益为0.86元,同比增长68.6%。

2023年上半年顺丰业绩总览 | 图源:顺丰

乍一看,顺丰上半年实现了净利润的增长,表现还算说得过去,但对比往年营收数据则会发现,今年是顺丰自2017年借壳上市以来首次出现中期营收下滑的情况。资本市场对于顺丰的信心也正逐年降低,从2020年开始,顺丰的估值几乎一路下跌。

按照我国对于个体发展的传统准则来看,顺丰如今已经到了应该“三十而立”的阶段,然而无论是从财报数据,还是从宣布赴港上市、悄悄入局直播带货等略显慌乱的动作来看,顺丰似乎仍面临着艰难的抉择与焦虑。

烧不完的钱

疫情结束后的第一年,物流行业的处境并非完全没有好转。

许多数值都在增加。上半年,全国规模以上的工业增加值同比增长了3.8%,随着一系列内需促消费政策落地,上半年社会消费品零售总额达到了22.8万亿元,同比增长了8.2%,全国实物商品网上零售额同比增长10.8%。

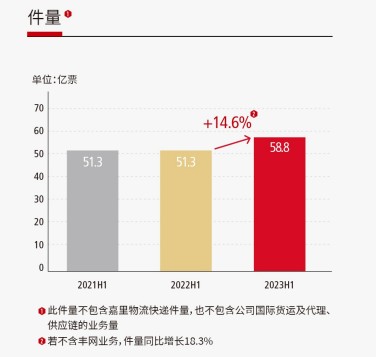

由此带来的是,顺丰2023年上半年国内件量达到了58.8亿票,同比增长了14.6%,如果抛开已经出售的丰网业务,件量的同比增长达到了18.3%。与此同时,顺丰的归母净利润实现了66.23%的大幅增长,由去年同期的25.1亿元增长至今年的41.8亿元。

顺丰上半年国内件量小幅增长 | 图源:顺丰

净利润的增长主要来自于降本增效。根据财报数据,顺丰上半年的营业成本比去年同期下降了5.47%。通过调整运力结构、持续推进多网融通、统一规划各项业务的线路资源等举措,顺丰有效地将运力成本控制在合理区间;加之燃油价格有所下降,今年上半年顺丰的运力成本占比较去年同期下降了9.93个百分点。

即便成本有所下降,但由于物流行业本身就是一个需要烧钱的战场,人力、运力、仓库及中转场,每一个环节都需要极高的资金投入建设与运营,因此顺丰的资金压力依旧不小。

根据顺丰半年报公布的数据来看,截止今年6月,顺丰运营的全货机高达99架,在全球范围内运营着超过82000辆干线及支线运输货车,在全球运营的收派车辆也超过了10万辆。在国内,顺丰搭建了超过35000个服务网点,覆盖了全国338个地级行政区,覆盖率高达99.7%;在海外,顺丰的国际快递、货代及供应链业务也已经覆盖了99个国家及地区。

以上的每一个数字都是顺丰用真金白银砸出来的。以文章开头提到的鄂州花湖机场为例,该机场项目的总投资超过300亿元。

顺丰航空全货机 | 图源:顺丰航空

此外,顺丰与“通达系”快递(申通、圆通、中通、韵达)的不同在于:通达系以加盟为主,公司只需要控制主要地区的运转中心以及主要干线,加盟式会负责终端的快件揽收与配送,这种模式的好处在于能够有效集中社会资源、扩张快但成本相对较低;然而顺丰以自营为主,需要自己承担从揽件、分拣、转运到最终配送的全链条成本。

高额的投入使得顺丰的资产负债率一直居高不下,尽管今年上半年的成本有所下降,但其资产负债率仍高达53.58%。更危险的是,在重金打造的基建网络产生规模效应以前,就连顺丰也不得不承认:“我们的业务模式涉及大量资本支出,而这可能不会在短期内产生回报或者实现预期的经济利益。”

因此,当今年8月顺丰官宣计划在港股进行二次上市之后,许多业内人士纷纷认为撑不住的顺丰如今需要再次进入二级市场“搞钱”。

实际上,有赴港上市计划的物流企业不止顺丰一家,菜鸟和极兔今年来也频频传出即将上市港股的消息,如此一来,顺丰也不得不抢准时机。在8月份的股东大会上,王卫直白地指出了这点:“因为目前快递行业友商都有了港股上市计划,所以我们要能拿到主动权,这个是最重要的。”

难啃的国际业务

“国际化”则是顺丰赴港上市的背后的另一个关键词。

关于二次上市的原因,顺丰在公告中给出的官方解答是:“为了进一步推进国际化战略,打造国际化资本运作平台,提升国际品牌形象,提高综合竞争力。”短短一句话里就提到了三次国际化,足以见得顺丰如今已将国际业务视为寻求新机的第二曲线。

早在2009年,顺丰就已经开始有计划地在全球范围内搭建业务,2018年以后,随着国内物流市场逐渐步入存量市场的阶段,顺丰在国际化业务上的布局更是加快了节奏。

2018年8月,顺丰与美国供应链巨头,麦当劳的全球物流供应商之一夏晖达成合作,两者在国内成立了合资公司新夏晖负责中国大陆、香港和澳门的供应链及物流业务;2018年10月,顺丰花费55亿收购了德国邮政敦豪集团(DHL)在香港和北京两家公司的全部股权,以此整合了DHL在中国的供应链业务。

2019年后,顺丰开始将国际业务的切入点瞄准了增长较快的东南亚市场。顺丰先是在2019年与印尼企业Tripura成立合资公司,后是在2021年9月收购了东南亚市场最大的第三方物流企业嘉里物流51.5%的股权。

凭借着一系列的布局,顺丰的国际业务曾在2020年一跃成为了增速最快的业务板块,2022年上半年嘉里物流并入顺丰报表后,顺丰的“供应链及国际部分”营收翻了五倍多,猛增442.7%。

然而,通过收购实现的增长奇迹没能在今年上半年延续。

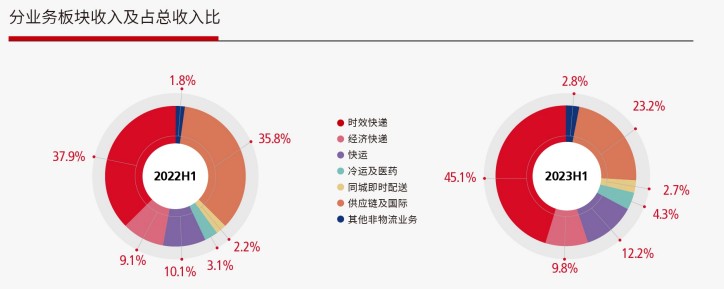

顺丰半年报显示,除供应链及国际外,时效快递、经济快递、快运、冷运及医药、同城即时配送等业务板块的收入占比均有所提升;但供应链及国际的营收占比却从去年同期占比35.8%减少至23.2%,营收数额从去年的465.3亿元降至288.6亿元,同比下降38%。

顺丰上半年各业务模块收入占比 | 图源:顺丰

国际营收下滑并非无迹可寻,去年年底就曾有媒体报道专家预测2023年全球物流行业将出现长鞭效应,运费将会暴跌。

如今,顺丰和嘉里物流的中期业绩证实了这一点。嘉里物流在自身的半年报中解释到:“上半年,环球经济复苏缓慢,通胀持续高涨、地缘政治加剧不稳、市场不明朗因素增多,持续削弱消费支出,令环球贸易增长持续放缓,运费及货运量表现萎靡不振,供应链需求依然疲弱。”

但顺丰并没有因此放缓国际化的脚步。今年7月,嘉里物流再次发布公告称,顺丰将以2.5亿港元收购嘉里物流位于亚太及欧洲的若干快递服务附属公司。

不愿放手的表象之下,暗藏着顺丰长期以来对于寻找第二增长点的焦虑。

在国际化战略备受重视之前,为了提升在通达系快递中的竞争力,顺丰曾多次尝试成立属于自己的电商平台并搭建出一张具有高性价比优势的经济经济型加盟快递网络。

2020年成立的丰网速运就是在此背景下产生的,但背负着重要战略意义的丰网并没能帮顺丰打开电商快递的市场,相反在过去的三年里丰网接连亏损。今年一季度,丰网的营收大幅下降78.89%,净亏损达到了1.43亿元。

眼见曾经的希望已成负累,无奈之下,今年5月顺丰以11.83亿元将丰网的全部股权转让给了极兔。而在出售丰网之后,顺丰不得不将增长的全部希望押注在国际业务上。

极兔收购丰网速运 | 图源:网络

毋庸置疑的是,国际化战略同样是块难啃的骨头。

不同于菜鸟、京东这类能凭借自身平台的跨境电商业务切入海外市场,顺丰的国际化战略依旧走的是极其“费钱”的重资产道路,需要用大量的资本投入铺设海外的基础设施,或者花重金收购像嘉里物流这样体量较大的海外物流企业来整合资源。

更困难的是,在顺丰看重的东南亚市场,早已有了极兔这个强有力的竞争对手。成立于2015年的极兔,经过8年时间的耕耘早已在东南亚市场占据了极高的市场份额,根据商业分析机构弗若斯特沙利文2022年的数据来看,极兔在东南亚的市场份额已经达到了22.5%,业务量更是排名第一。

唯一的解法或许是相互妥协、彼此联手。继5月份极兔收购丰网后,今年6月曾传出“顺丰将以1%-2%入股极兔”的流言,目前顺丰官方还没有就此发布公告,但该消息如若成真,可以预见的是未来国内物流公司间的竞争态势将会被颠覆。

停不下的内卷

放眼整个行业,虽然国内物流业的处境有所好转,但这仍然是一场包括顺丰在内,没人敢轻易停下的“无限战争”。

根据中国物流与采购联合会发布的数据,今年上半年物流行业的景气度指数平均为51.22%,比去年同期上升1.85个百分点,全国社会物流总费用为8.6万亿元,同比增长3.7%,占GDP的比重14.5%。

结合几家物流公司的半年报来看,除顺丰、韵达外,今年上半年国内几大物流公司均实现了营业收入上涨:圆通上半年营业收入同比增长7.71%,德邦增长6.03%,申通增长27.58%,京东物流上半年总收入更是直接同比增长32.6%。

但有一点值得注意,由于参照组为去年仍处于疫情期间的数据,彼时物流业整体受到影响,所以即便今年的数据有所改善,也不能太过乐观。

将对比的时间尺度继续拉大,便会发现国内物流业的增长势头正在放缓。

沙利文的数据显示,2017年至2022年中国物流的复合增长率为7.7%,而2022年至2027年间这一数字预计会降为5.1%。顺丰的财报数据也证实了这一趋势,从2021年上半年毛利率的10.1%,到2022年的12.5%,再到2023年的13.5%,不难发现顺丰毛利率的增长正渐露疲态。

当行业增长变得缓慢,业内竞争则将加速。

价格战依旧是最先打响的。数据显示,今年7月申通快递服务单票收入为2.15元,同比下滑11.16%;圆通速递产品单票收入为2.33元,同比下滑9.02%,韵达股份快递服务单票收入2.2元,同比下滑12.35%。

光是卷价格还不够,生存的重压下,国内的头部物流企业纷纷开始卷时效、卷服务。

今年以来,菜鸟供应链联合天猫超市在杭州市开启了“半日达”服务,京东物流上线“云仓达”同样将配送时速提升至半日达,中通则是在全国66座城市推出了“标快送货上门,不上门必赔付”,以此提升标快业务的服务质量……

不知道看着越来越多的同行以更低的价格向自己的服务看齐,顺丰心里是何滋味,但从行动上来看,顺丰也正尝试从他人身上“取长补短”。

近期,顺丰在微信小程序等渠道试水直播电商业务,在顺丰速运小程序的生活服务板块中能够找到“好物直播”的入口。由于早在2022年顺丰就曾与东方甄选合作过,所以有业内人士认为顺丰此举正是在学习东方甄选的运作模式,但在抖音、淘宝、快手均在大力布局直播电商的当下,顺丰的尝试能否激起水花就不得而知了。

早年间,顺丰CEO王卫经常在采访中输出经典语录,其中有一条是:“还有本钱,可以任性的时候,就是要去试错,去尝试。在这个过程里面,10样东西里有1样成功了,可能就是规避未来风险的重要业务。”

然而现在看来,30岁的顺丰已经过了可以任性的年纪,在愈发复杂的竞争环境中,顺丰未来的每一次抉择也许都将与焦虑相伴。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。