编者按:本文来自微信公众号 险峰创(ID:xianfengk2vc),作者:邓卓兵,创业邦经授权转载。

2015年前后,随着AI1.0的火爆,市场涌现了第一波工业机器人创业热潮,而在当下偏冷的资本市场中,工业机器人也再次成为为数不多的投资热点。据媒体统计,今年以来国内工业机器人融资项目的数量已接近60笔,平均每周就有两个项目获得融资。

“To live well,a nation must produce well”,作为世界上最大的制造业大国,工业机器人注定会成为中国下一阶段经济增长和产业升级的重要抓手,而在这片古老的土地上,也注定会诞生一批伟大的工业机器人公司。

本期险峰聊聊,我们将近期从一些行业新变化入手,谈谈我们对工业机器人投资的一些思考,也欢相关领域的创业者及行业专家联系我们,与险峰一起深入交流。

01三个变化:为何看好中国的工业机器人

首先,是需求侧的变化。

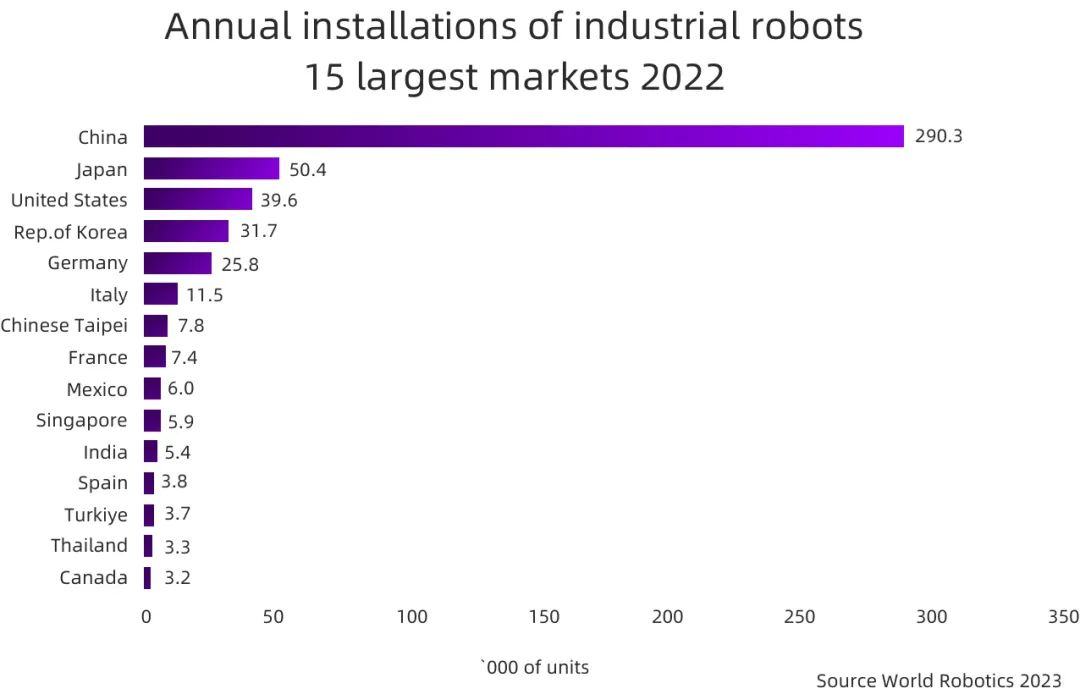

根据国际机器人联合会的数据,2022年,全球工厂共计新增553,052台工业机器人,这其中有290,258台安装在了中国。

换句话说,中国工业机器人的年安装量,已经占到全球的一半,超过了美日韩德意等国家的总和;特别是最近五年,我们新增的工业机器人平均增速达到了13%(2017-2022年),数据表现非常亮眼。

可以说经过多年的用户教育,今天国内厂家对机器人的接受度已经非常高了,现在你给任何一个工厂老板推销机器人,只要能够算得过来账,基本不存在“能用但不想用”的问题。

(图:中国工业机器人年安装量已超过了世界其他国家的总和)

之所以出现这种变化,除了政策鼓励、产业升级的需求外,一个很重要的因素还是为了应对劳动力不足的挑战:

坦白讲,这几年工厂的招工问题是在持续恶化的,以我们走访尽调的结果,看到的情况可能要比想象中更严重。

现在长三角珠三角的工厂里,除了技工以外,普通工人的年龄都在四五十岁——抛开人口出生率的问题不谈,年轻人不愿意进厂,宁可去当保安,“玩一天手机80块到手”,是因为厂里的工作确实非常枯燥。

事实上,这也是近代制造业的固有顽疾——100年前福特汽车发明了流水线,大幅提升了生产效率,但代价就是所谓“劳动的异化”。

过去一个工人独自装配一台发动机,他会很有成就感;而一旦这个人变成流水线上的“螺丝钉”,工作也就成了机械式的重复,工人不知道自己在干什么,也不知道自己为何要干这个,结果就是辞职率大幅增加。

(图:1913年,福特汽车首创了流水线模式,但也带来了“劳动异化”)

而到了100年后,这个问题依然没有很好地解决,很多工厂里的工序和100年前并无区别。

比如分拣质检,就是一个机器不断吐出物料,工人拨出一堆到自己眼前,从里面把残次品挑出来,同一套动作重复10个小时,中间连摸鱼看一眼手机的机会都没有;再比如上下料,就是一个人拉着小车把料箱搬来搬去,这种工作一看就特别无聊、特别消耗人。

当年没有工业机器人,福特采用的方法简单粗暴,就是加钱:一方面用高工资留住工人中的精华群体,另一方面要求工人必须持有高中文凭,以增加从业者的沉没成本(事实上这也是近代学历教育的开端)。

靠着生产效率的提高,当时的福特不仅没有赔本, 反而赚得比原来更多,但很显然,人力成本不可能一直增长;到了20世纪20年代,美国的汽车市场从卖方市场变为买方市场,超额利润不再,福特也从巅峰走向了衰落。

而今天人类的娱乐方式早已更加多元化,随着社交软件、手机游戏,直播短视频的普及,现代人对于精神享受的追求也和100年前不可同日而语,情绪价值正变得越来越贵。

此消彼长之间,哪怕工厂的工资一直涨,也很难招到人,即使招到了也只干一两个月就走了。

从这个角度说,机器换人、未雨绸缪,已经是目前国内产业界的共识,也是一条无法回避的必由之路。

第二个变化来自产业端。

事实上,今天中国机器人公司对于制造业的理解是突出于欧美的。

以移动机器人为例,我们说上一代移动机器人的热潮,很大程度上还是“西风东渐”的结果:

2012年,亚马逊并购了当时全球最大的仓储机器人公司Kiva,随后AGV开始被亚马逊广泛使用,也由此开创了“货架到人”模式。

巨大示范效应让创业者们看到了机会,今天中国主要的移动机器人公司基本都兴起于那个时代,身上多多少少也都有Kiva的影子。

(图:亚马逊的AGV机器人Kiva)

但从本质来说,中国和美国的物流场景并不相同:欧美是消费国,仓储物流以流通加工型为主,比如亚马逊电商就是一个经典的应用场景,机器人只要解决了配送中心的拣选和搬运,就可以解决90%仓储问题。

然而中国是世界工厂,我们除了流通加工以外,另一个很大的场景是生产制造。

举个例子,我们访谈过一家工厂,是国内的排前三的文具生产商,他们的仓库大约配了80台AGV,但CEO会给我吐槽,说哪怕是只要一块橡皮,“机器人也会把整个货架都搬过来”。

卖一块橡皮可能只赚一块钱,但货架一来一回,成本早已超过了一块钱,这也是传统“货架到人”方案的劣势,天然存在命中率低的问题:一个货架50个sku,每次拣选只需要其中2-3个,其他sku本质都是都是陪跑,效率上是很大的浪费。

这个缺陷亚马逊可以通过打通前后端数据来部分提升命中率,但国内仓储服务商基本是无法解决的,只能做有限的优化。

(图:Kiva机器人天然存在命中率低的问题)

实际上,流水线最舒服的生产节奏,是丰田公司的「精益生产」模式:比如今天工厂计划生产5000支笔,那我只需要仓库送过来5000根笔杆和5000根笔芯,不要多也不要少。

如果更进一步的话,最好能上午送2000,下午送3000,因为好的工业园区都是寸土寸金,产线旁边没有额外空间来储存多余原材料。

这也代表了客户一大类的需求,即中国需要一批专为生产制造开发的移动机器人解决方案。事实上,海柔的崛起也是抓住了生产制造中的拣选场景,用ACR+货架的方案解决了「单程多箱」的搬运问题。

但作为一个刚刚起步的行业,制造业仓储机器人的优化之路还非常遥远,无论成本、利用率、改造周期和柔性,都还有很大的提升空间。

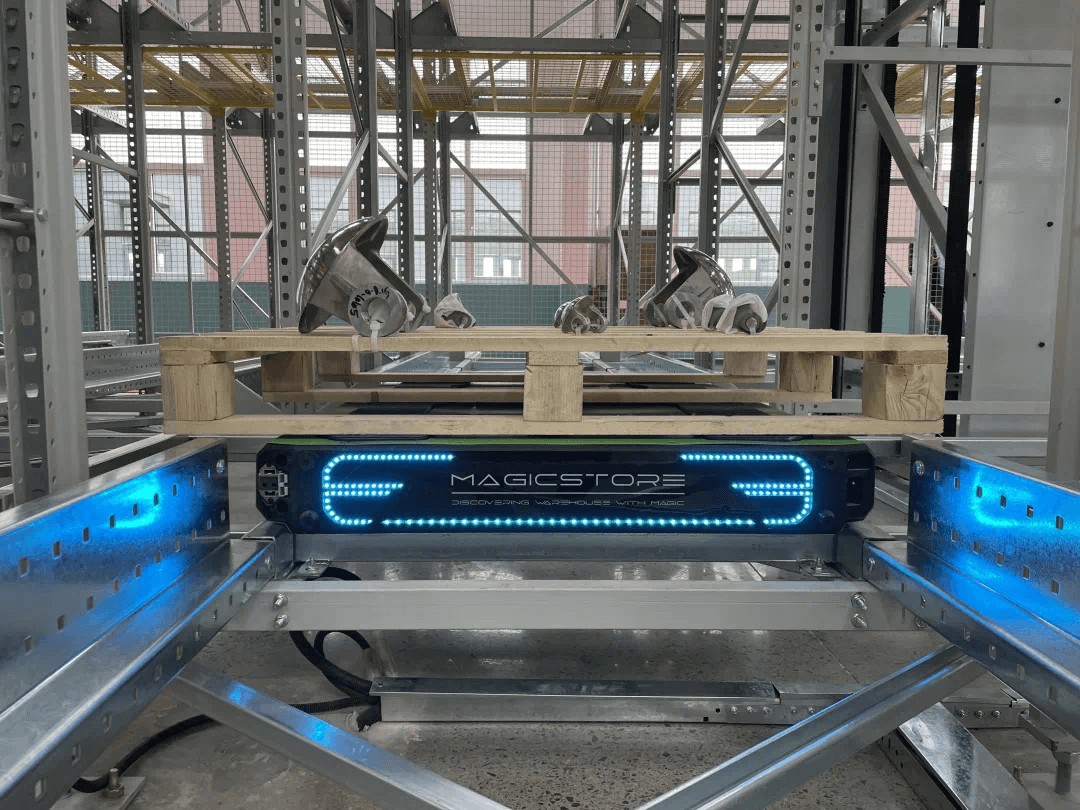

因此,险峰也在2023年天使投资了仓储机器人公司「魔仓」,他们的团队采用MagicStore方案替代了传统的地牛、叉车和堆垛机设备,减少了人力和仓储成本,一次性投资也大幅低于传统解决方案。

总的来说,中国的仓储物流痛点,只有中国企业才能解决,不能指望照搬照抄欧美的解决方案,因为欧美没有如此多样的制造业场景,换句话说,这可能也是属于中国机器人创业公司独有的机会。

(图:魔仓研发的“魔毯”机器人)

第三,是新技术带来的弯道超车机会。

记得大约10年前,当时的舆论氛围,只要提到国产机器人必称「四大家族」,然后就是反思和找差距,但是近几年这类声音小了很多。

究其原因,是因为随着机器视觉的崛起,机械臂本体在机器人整体解决方案中的重要性已经大幅降低了。

举个例子,工业机器人有一个指标叫做「重复定位精度」(RP),它是指机器人两次到达同一个位置所产生的误差。

比如你要求机器人的某个关节轴移动100毫米,第一次它走了100.02毫米,第二次走了99.8毫米,那么重复定位精度就是0.04毫米(100.02-99.8=0.04mm)。

因此,「重复定位精度」是一个挺重要的参数,它决定了机器人的核心性能,每个客户在购买机器人之前一定会先看这个指标。

可以想象,假如一台焊接机器人,每次焊枪的落点都不一样,那也就不要谈什么加工精度了。

(图:机器人三大件中的「伺服电机」,「伺服」源于希腊语「奴隶」一词,指反复进行人们所期望的运动)

过去,全球重复定位精度最好的机器人来自发那科,比如其旗下的LR Mate 200id型六轴机器人,重复定位精度可以达到0.01毫米,国产机器人的精度就是做不到。

这是因为,重复定位的最大难度在于“机器人如何判断自己到达了目标点位?”

它的背后是一整套系统性工程,是由电机+减速器+皮带+齿轮+连杆合在一起的精度共同决定。

这种对于这种单一零部件的精密加工,过去一直是德日两国的强项,要想精进别无他法,只能靠时间慢慢堆。

比如,四大家族中的安川电机就是一家百年企业,最初以伺服电机起家,其创始人安川敬一郎和孙中山是同一时代的密友。

而发那科的前身则是富士通旗下的一个数控部门——要知道,富士通早在1960年代就已经称霸了全球数控装备市场,即便如此,到它1974年生产出首台工业机器人,中间也探索了十多年的时间。

作为后来者,中国和这些企业的差距是以数十年计的,要想原路追赶非常困难,最后就只能在低端做同质化竞争,必须很便宜才有人买。

(图:安川电机以伺服电机起家,照片摄于1919年)

然而,随着近年来机器视觉的发展,决定机器人精度的核心指标开始慢慢变成了AI识别能力:

AI会首先通过相机提取图像特征,进行数据识别和计算,然后通过逆运动学求解机器人各关节位置的转角误差,最后控制末端执行机构调整机器人的位姿以消除此误差。

国产机械臂确实精度差一些,但也没关系,通过AI和机器视觉实时调整就可以了。

相比之下,“四大家族”的重复定位做得再精准,在90%的场景下,两者的实际使用效果是差不多的,而国产方案的成本更低。

所以一个很明显的变化是,以前集成商和工厂签合同,工厂一般都会指定必须用ABB或者发那科的本体,但今天这种情况已经很少了,除了航天军工等少数赛道,大家其实已经不太在意机器人本体用的是哪家。

而比起机械臂,移动机器人会更依赖机器视觉,因此技术迭代、弯道超车的感觉也更明显。

客观来说,在移动机器人这个垂直赛道里,中国公司相比传统海外巨头已经具有了一定突出优势。比如四大家族中的库卡KUKA,今年就专门成立了一个部门来做移动机器人,相当于是在追赶海康和极智嘉的脚步。

02工业机器人有什么新机会

从产业链来看,上游三大核心零部件,中游本体,下游系统集成商,分别谈谈看法,权当抛砖引玉:

1、上游:有机会,但很卷

三大件是整个产业链中最赚钱、也最强势的,行规一般是100%全款才发货,而且几乎没有销售成本,头部公司比如步科、汇川,基本都不缺订单,坐在家里客户就自己找过来了。

因此,对于初创企业来说,现在再想从中低端市场慢慢往上做,可能已经很难有机会了。

电机的高端市场中,无框力矩电机是个不错的品类,比如美国科尔摩根 (Kollmorgen) ,这是一家已经100年历史的公司,最早是做军用望远镜出身,它生产的无框力矩电机毛利可以做到80%。

如果未来人形机器人爆发,无框力矩电机是绕不开的卡脖子技术,里面有很大的国产替代机会。

(图:无框力矩电机没有轴和轴承,只有转子和定子两个部件,是人形机器人绕不开的科技树)

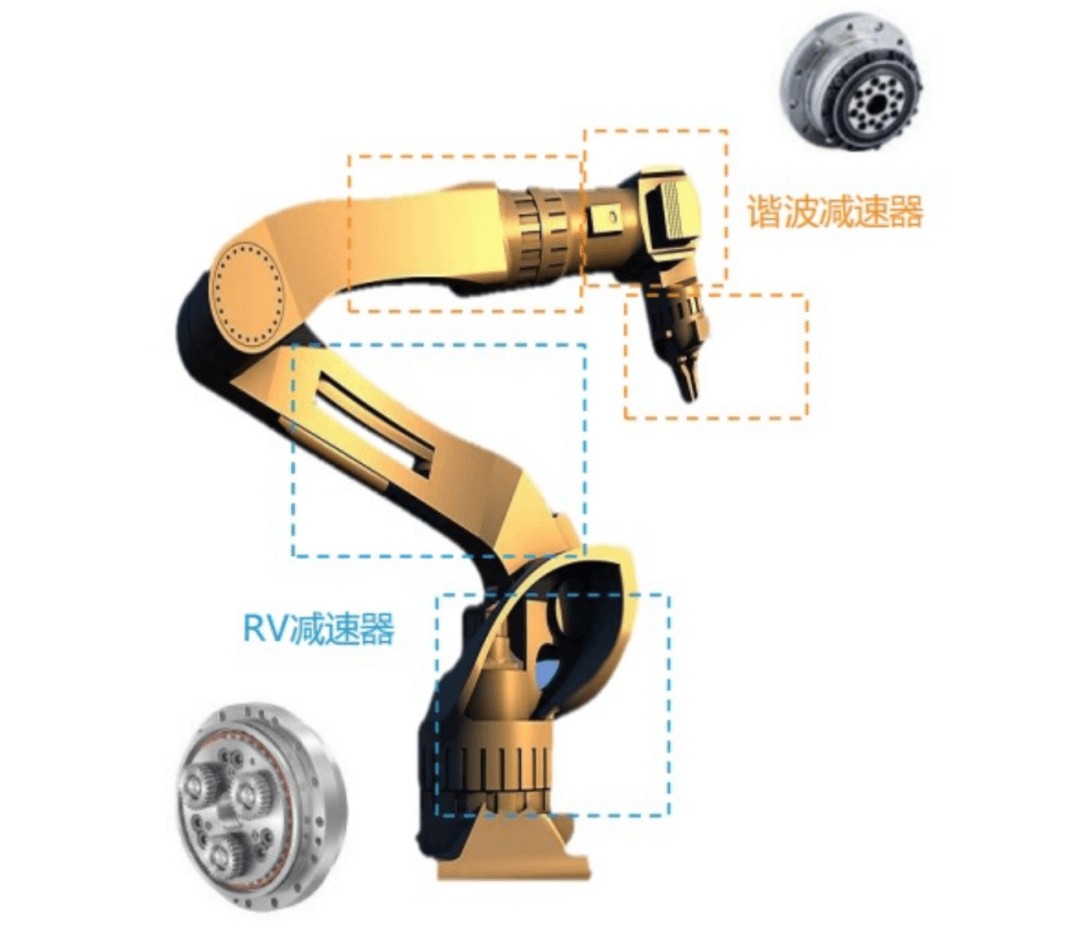

减速器主要分为谐波减速器和RV减速器两大类(行星、摆线针轮等这里暂不讨论), 其中,谐波这块的机会不是太大,因为绿的这些公司已经做得很好了,国产的性价比和产品力都已不输进口货。

相比之下,RV的精度、扭矩更强,性能更好,如果能做出来会很有价值,但是难度也大,一个新的RV研发周期至少也要在三四年以上,期间要不断的往里面砸钱。

(图:谐波减速器主要用在机器人手臂关节,RV减速器用于基座)

但无论无框力矩电机还是RV减速器,属于谁都看得见的机会——所有人都知道需求很大,有国产替代的逻辑,所以竞争也特别激烈。

目前,新玩家和老玩家,创业公司和上市公司都在里面卷,相信未来一定有人能跑出来的,但具体是谁能跑出来,有很大的不确定性。

所以,除非是特别高阶的团队,否则如果是今年才出来创业做三大件,最好的时间窗口期可能已经过去了。

2、下游:看好掌握核心Know-how的集成商

相比三大件,下游集成商反而是一个更具有想象力的大市场。

工业机器人其实非常像软件行业,技术壁垒较低,但行业门槛很高——大家底层的通用技术差不多,但每个场景之间差别极大。

比如仓储机器人,在快递、冷链、医药、烟草、机场、汽车等很多场景里都有应用,乍一看每个场景似乎差不多,不都是搬东西嘛,但其实解决方案完全不一样;如果不是产业里面的人,站在外面看会觉得很简单,一进去发现全是坑。

因此,很多最有技术含量的Know-how,其实是沉淀在集成商身上的,因为他们是最终面对客户做交付的人,毛利也会比较高。

当然,这里所说的集成商,不是指那些只能复制粘贴成熟方案的分包公司,而是说要抓住客户痛点,真实提升行业效率。

举个例子,中国仓储成本很高,其中很大一块是仓库的租金,普通移动机器人大概只能堆高到2.5米左右,而中国的仓库、厂房平均高度是4.5米,如果用传统的AGV方案,相当于40%的空间浪费了,这部分租金也白交了。

所以,我们能看到今年“工业上楼”的概念突然火了,背后的逻辑也是在工业用地紧张与产业升级的双重压力下,向土地要效益的一种必然选择。

以前的集成商并没有很好的解决这个问题,只是通过国产替代把机器人做便宜了,让更多工厂可以用得起,但仓储效率本身并没有得到提升,因此也才有了后面魔仓、海柔的机会。

(图:魔仓的多楼层解决方案)

但仓储也只是中国制造业整个庞大产业链上一环,类似的细分场景还有很多很多,每个场景下都有机会跑出来一些优秀的机器人公司。因此,我们会比较看好那些掌握核心Know-how、在成本-效率上具有竞争壁垒的集成商。

3、中游:要发展须向上下游拓展业务

综上,在上下游共同挤压之下,未来机器人本体公司的日子会变得比较难过。

工业机器人的大趋势是模块化,为了做出增值和溢价,现在核心部件厂商都会趋向于提供各种各样的一体化解决方案:

比如可能一开始我只卖电机,但客户觉得麻烦,想一次性采购完,所以我就要配好一套伺服系统后再交付;再比如,一开始我只卖传感器,慢慢就变成了要做一整套感知模块,这样其实就相当于抢了一部分机本体公司的业务。

而下游集成商,因为掌握核心Know-how,则会趋向于去找本体厂家做定制开发,等于又切走了一块蛋糕。

所以,如果一家企业只做机器人本体,就会变得越来越像一家来料加工的OEM工厂,本来毛利就低,后面会越来越低。

从这个角度讲,机器人本体企业要想发展,必须向上下游拓展业务。事实上,当年欧美公司也是走了差不多的路子——先做本体起家,有了技术积累后做核心设备,有了解决方案再去做集成,这条路径被证明是完全可行的。

03赛道、团队和人性:机器人创业如何避坑

首先是赛道的选择。

比如,今年光伏清洁机器人非常火,因为光伏电站大多建在沙漠里,经常有风沙,沙子落在光伏面板上会影响发电效率,过去的只能是雇佣当地的牧民,从很远的地方运水,再用人工去清洗,成本很高,洗的也不干净,但是现在改用清洁机器人,就可以很好的解决问题。

这背后的逻辑,其实是中国光伏这几年一直在扩产,上游行业的爆发催生了下游的新需求,由此诞生出了全新的市场机会。

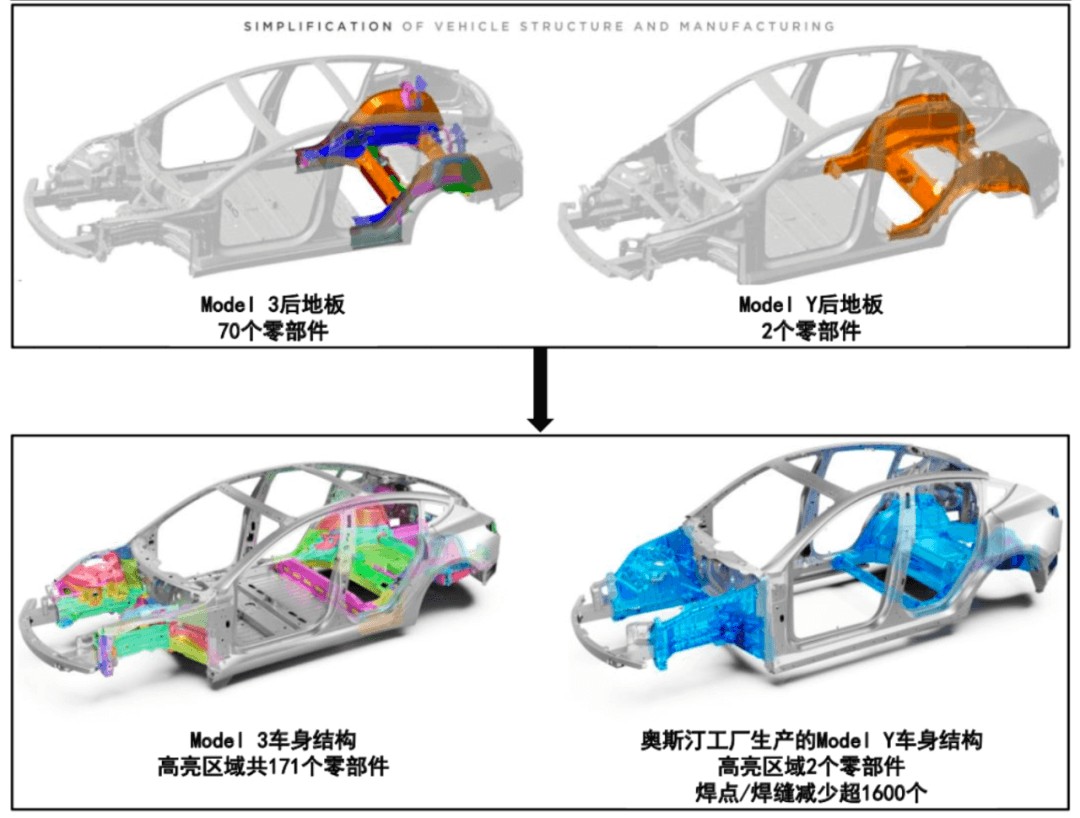

但一个与之相反的例子是焊接机器人,焊接应用最多的场景是汽车制造,不过从历史来看,汽车制造的大趋势其实是“去焊接化”的;

比如福特时代,一台车架地盘需要几百个零件焊接到一起,但现在通过一体压铸技术,只需要前中后三块结构拼起来即可。

(图:采用一体化压铸的Model Y与Model 3对比,焊点减少了1600个)

目前,特斯拉已经在复杂车身一体式压铸技术上取得突破,通过3D打印工业型砂来铸模,可对整个车身底部实现一体式压铸,车身制造时间可从1~2小时缩短至1-2分钟,生产成本则可降低约40%。

在新的生产模式中,传统汽车中的焊接步骤将会大幅缩减,意味着焊接机器人的应用场景也会大幅减少,从这个角度说,焊接可能就不再是一个适合初创机器人公司进入的赛道。

第二是团队的方面。

刚才提到,工业机器人的技术壁垒较低,但技术门槛很高,因此对行业的know-how就变得特别稀缺,一些痛点行业内的人会觉得非常痛,但外面的人往往感知不到。

举个例子,移动机器人可以称重这件事,是很多年后才实现的功能。

其实对甲方来说,称重是个挺大的刚需,比如一件货,入库的时候500公斤,出库的时候变成了400公斤,那中间一定是出了什么问题,比如监守自盗之类的;而如果机器人能自带重量感知功能,定期盘库这些工作就可以被大大简化。

但机器人公司会认为,移动机器人本质上替代的是叉车,既然叉车都没有称重功能,为什么机器人要有?

——和实现这些简单功能相比,技术型创始人更喜欢把精力放在更酷炫的东西上,比如算法和视觉。

所以,如果创始人只懂技术、不懂产业,就很容易拿着锤子找钉子,类似于“我先做出一款很酷炫的机器人,再去找应用场景”,找了半天发现客户好像也不太买单,毛利很低,很难盈利,只能多招销售人员,最终变成了一家强销售的公司。

不过比较令人欣喜的是,这几年能看到很多产业出身的创始人进入到这个行业,这批人既懂产业,同时又懂技术,自带「制造业老炮」与「AI专家」两层Buff,综合能力很强,上手也更快——这也是我们看好工业机器人下一步发展的重要理由。

最后,是底层的人性问题。

客户的真实想法往往是说不出来的,你问他有什么痛点?他会告诉你没有痛点。

有可能是他自己也没意识到有问题,也可能是问题没办法放在桌面上说。

举个例子,一条流水线上的工长,本来管着50个人,现在你说要用机器人替代掉这50人,他肯定不会老老实实配合你。

其实一家公司里,永远只有老板一个人最关心成本,打工人则更关心自己的利益和饭碗。

用《明朝那些事儿》中的话说:“这世界上所有存在的东西必有其合理性,否则就不会诞生,旧有的东西或许已经过时,却也是无数前人智慧的结晶,僵化也好,繁琐也罢,但是,有效。”

而一旦做出任何改变,就一定会有风险、会有试错成本,如果这时有几个人跑去告诉老板,说老板我觉得咱们这样改不行,那老板是会听谁的呢。

所以当年张居正的策略,是让自己活,也要让别人活,“我不砸大家的饭碗,大家也不要造我的反。“

比如,令工长们很头疼的一件事是招工:每每遇到交货旺季,订单多却又招不到人,但机器人可以完美解决这些问题。

你还是能继续管你的20个人,旺季也不用加临时工,人少了效率提升了,大家可以赚得更多。

类似这些最底层人性的东西,其实与技术无关,需要创始人有非常综合能力的才能应对。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。