编者按:本文来自微信公众号 有新Newin(ID:NewinData),作者: 有新,创业邦经授权转载。

Matthew Ball 是前亚马逊 Prime Video 的战略负责人,目前也是麦肯锡以及 KKR 的高级顾问,在本周各大硅谷科技巨头先后发布财报之际,Matthew 发表了名为《Parallel Bets, Microsoft, and AI Strategies》的文章,Matthew详细复盘了 PC、Mobile 与 AI 三个不同时代软硬件的竞争,并从微软的视角阐述今天的 AI 市场格局与战略布局。

PS:为了方便理解,这里将 “Parallel Bets” 翻译为 “赛马”,在赛马比赛中,一个人可以同时下注于多匹马匹,或者在赌球比赛中,一个人可以同时下注于多支球队,是一种多元化赌博策略,旨在分散风险或寻求更多的机会来赢取奖金。

PC 时代

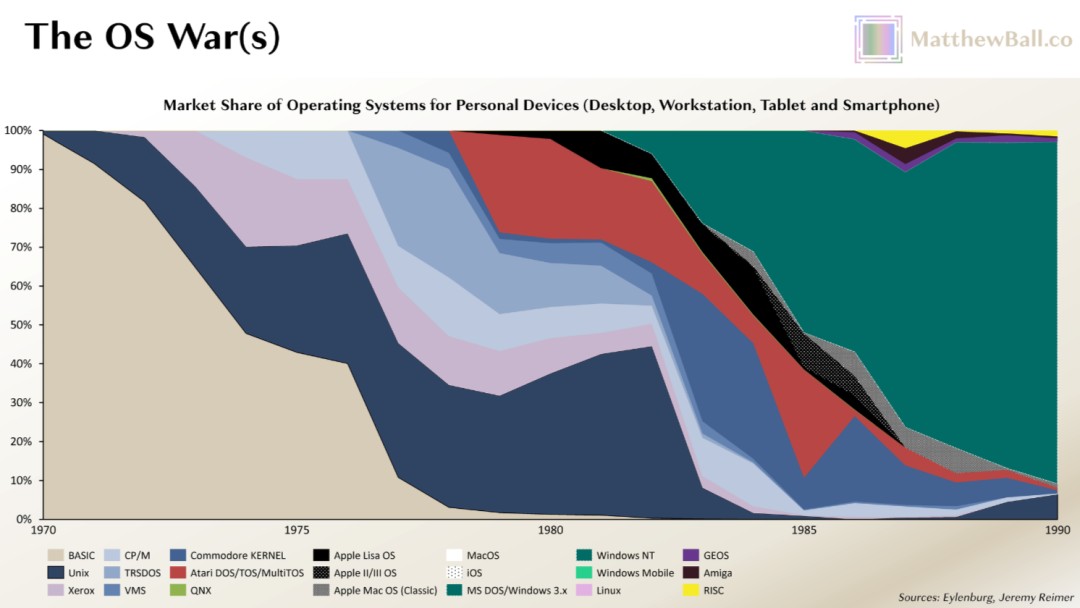

1981 年 8 月,首款 IBM 个人计算机问世。它还是第一台使用微软的 MS-DOS 操作系统的计算机(技术上来说,是一个几乎相同的副本,称为 IBM PC DOS,也被称为 PC DOS 或 IBM DOS)。

当时, Unix 在个人拥有设备上运行的操作系统市场占有率约为 55%,其余市场份额分散在施乐的 Alto(1973 年为原型 PC 推出),CP/M(1974 年,微型计算机),TRSDOS(1977 年,同样是微型计算机),Commodore KERNEL(1977 年,家用计算机),Atari DOS(1979 年,家用计算机),Apple 的 DOS(1978 年,微型计算机)以及 SOS(1980 年,微型计算机)。到 1985 年, MS-DOS 已经积累了超过 50% 的市场份额,1989 年它的市场份额接近 90%。

Matthew 认为,尽管在 20 世纪 80 年代,微软取得了巨大的成功,但 Bill Gates 怀疑 DOS 接近末日,每年都有更多的人拥有个人电脑,甚至更多人将其作为工作的一部分,休闲使用也迅速增长,个人电脑开发人员的数量也在增加。这些变化对市场来说是利好,而微软是这一市场的主要受益者之一,但这些变化也改变了市场,可能危及 微软的地位。

市场上也出现了竞争和结构性变化的迹象。苹果的 GUI 计算机系列,最早是 1983 年的 Lisa 个人电脑,变得越来越受欢迎,并与 DOS 的命令行界面形成鲜明对比。1984年,麻省理工学院启动了一个项目,用于构建 Unix 和类 Unix 操作系统的窗口系统。

1985年, IBM 开始开发 OS/2,微软同意进行合作开发,但与 IBM DOS 不同,OS/2 由 IBM 主导,而不是 Microsoft,旨在销售 IBM 个人电脑和硬件,而不是促进个人电脑硬件生态系统或 微软的 Windows 。

1986年,一个涵盖了 Sun、AT&T 和 施乐(开创了 GUI 界面)的集体开始致力于 Unix 的 GUI 规范(OPEN LOOK,后来发展成 Open Windows ),从而使操作系统更加用户友好。1988年,包括 IBM 、 HP 、康柏和 DEC 在内的类似团体成立,致力于构建数字 Unix (又名 Tru64 Unix )。

综合考虑,很容易预测平台级别的变化可能很快会发生。如果是这样,次生和三级变化也是不可避免的。换句话说,微软面临的不仅仅是新的竞争对手的前景,其中一些是当前的许可方,还可能破坏其操作系统许可业务模型,所有这些都威胁到其增长、投资和产品战略,还可能改变行业的利润池。

为了管理这种不确定性,微软在 20 世纪 80 年代和 90 年代初进行了一系列的投注,这些投注通常彼此竞争(或具有竞争前提),但共同复制了市场的多样性、不可预测性和活力,从而最大程度地增加了 微软在任何未来状态下成功的机会。这些投注大致如下:

继续开发 MS-DOS ;

与众多致力于 Unix 的公司合作,特别是通过继续开发其 Xenix 版本的 Unix (1980~1989 年);

开始大规模投资 Windows ,一个 GUI 操作系统(开发始于1983年, Windows 1.0于1985年发布,3.0于 1991 年发布);

与 IBM 合作开发 OS/2(1985 年);

购买圣克鲁兹操作系统公司(SCO)20%的股份,这是 PC 上最大的 Unix 系统销售商(1989);

开发一套跨操作系统运行的应用程序套件,即微软Office,1990 年,这些操作系统可能不受Microsoft拥有或影响;

虽然微软进行了许多投注,但它仍然有自己首选的赌注:通过许可操作系统赢得个人计算机市场,他们希望获胜的操作系统是 Windows ,由于 微软在这一核心事业上取得了成功,它也可以继续进行这个唯一的赌注。

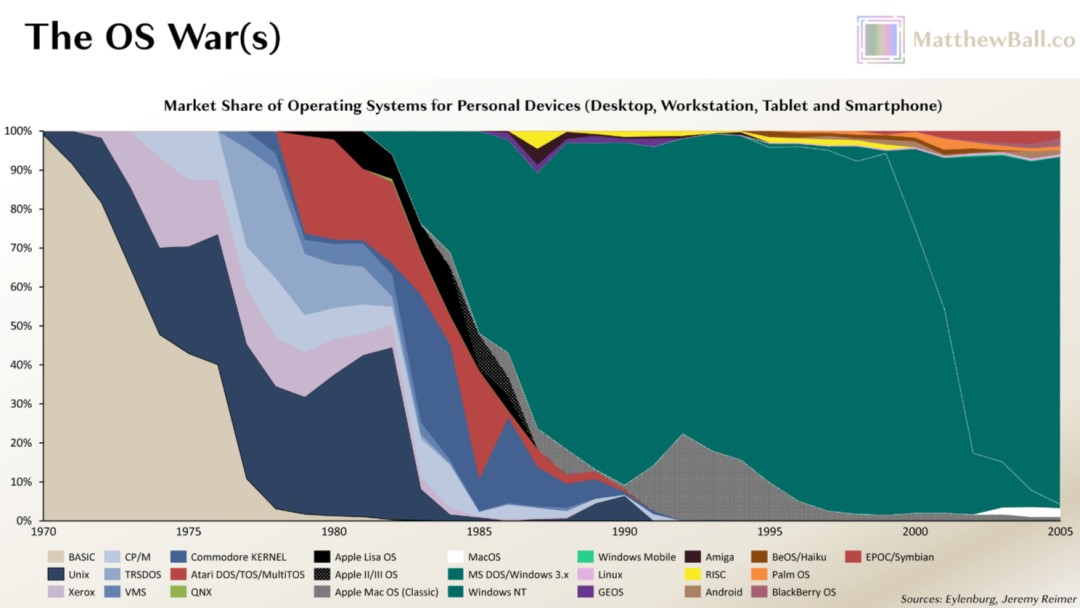

然而,生死赌注并不是必要的,实际上,一些失败的赌注之所以失败,正是因为 1990 年发布的 Windows 3.0 如此成功。其中一个例子就是 OS/2。这个联合开发的操作系统一直受到 IBM 和微软争夺的优先级之间的挑战,但在 Windows 3.0 大获成功后,这两家公司之间的合作关系变得不可能维持。IBM 在 1992 年独家拥有了它,最终版本发布于 2001 年。

到了 1993 年, Unix 生态系统认定需要一个完全统一的 Unix 来对抗 Windows ,这促使了 Common Open Software Environment(COSE)倡议的出现,由 Santa Cruz Operation、Univel、 Unix Systems Laboratories、Sun、 HP 和 IBM 创立。然而,这些希望被 Windows 95 的轰动成功所挫败,Santa Cruz、 HP 和 IBM 几乎别无选择,只能支持它,尤其是在像戴尔这样的竞争对手赢得了市场份额的情况下。微软很可能也从各种赌注中积累了广泛的知识,包括关于 O/2、 Unix 等方面的各种技术和界面相关决策背后的理由,并利用这些知识来加强与关键行业合作伙伴的关系,尤其是那些制造和分销个人电脑的合作伙伴。

即使在上世纪 90 年代初 Windows 稳固了市场地位,微软仍对正确的产品提供产生担忧。在 Windows 95 发布之前,公司发布了 微软Bob,这是一个旨在为初学电脑用户提供更友好界面的 GUI,但它失败得很惨,第二年就被迅速淘汰。

1995 年,盖茨写了他著名的“互联网潮汐浪潮备忘录”,在其中他论述互联网不仅仅是微软的一个重要新领域,还可能赋予公司的操作系统竞争对手甚至取代操作系统角色的能力:

Matthew 将互联网分配了最高的重要性,并明确指出,对互联网的关注对这些业务的每个部分都至关重要...互联网是自 1981 年 IBM PC 推出以来出现的最重要的单一发展。它甚至比 GUI 的到来还要重要。PC 的比喻在许多方面都是恰当的。PC 并不完美。PC 的某些方面是任意或甚至不太好的。

然而,围绕 IBM PC 出现了一种现象,使它成为接下来 15 年发生的一切事情的关键要素。试图抵抗 PC 标准的公司通常有充分的理由这样做,但他们失败了,因为反抗者指出的任何弱点都被这种现象所克服... IBM 在 OS/2 中通过其网络包括了互联网连接,并将其宣传为一个关键特点。一些竞争对手在互联网上的参与要比微软深入得多。所有的 Unix 供应商都因互联网而受益,因为默认服务器仍然是 Unix 系统,而不是 Windows ...Sun 已经相当有效地利用了这一点...并且[在]积极参与互联网的发展,以远离微软。此外,一个在互联网上“诞生”的新竞争对手就是 Netscape。

Bill Gates 的备忘录导致公司在数字领域进行了大量投资,从 Internet Explorer (1995 年)到MSN门户和搜索引擎(1995 年),再到对 Hotmail 的 4 亿美元收购(1997 年, 即 2023 年为 7.6 亿美元),以及 Messenger (1999 年);列表还在继续。公司还在传统的操作系统领域进行了多样化的投注,于 1997 年以 1.5 亿美元购买了苹果公司 5% 的股份;该交易还涉及苹果公司将 Internet Explorer 设为 Mac 的默认浏览器。

移动时代

当回顾微软在 2023 年的赛马时,有一些明显的经验教训。最终,微软失去了大部分消费者互联网服务市场,如搜索和网络门户、电子邮件、消息传递和身份验证。其中一些市场比操作系统授权更具利润性。虽然微软成功地挤占了 Unix ,但在 1991 年推出的开源操作系统 Linux 却蓬勃发展(尽管与其创造者最初的设想有所不同)。

如今,超过 95% 的1.5~2 亿台服务器运行 Linux,而 Android ,历史上使用最广泛的操作系统,也基于Linux。微软在生产力软件和其他横向/跨平台技术领域的现代优势,比如Azure,也使该公司在其操作系统被替代后继续蓬勃发展,尽管这种替代并不是由上世纪 80 年代或 90 年代的 PC 相关竞争对手所导致,而是由 2000 年代和 2010 年代的两个移动竞争对手 iOS 和 Android 所导致。此外,移动计算机最终占据了市场的 2/3 以上,这意味着微软无法再占据市场份额超过 1/3 。

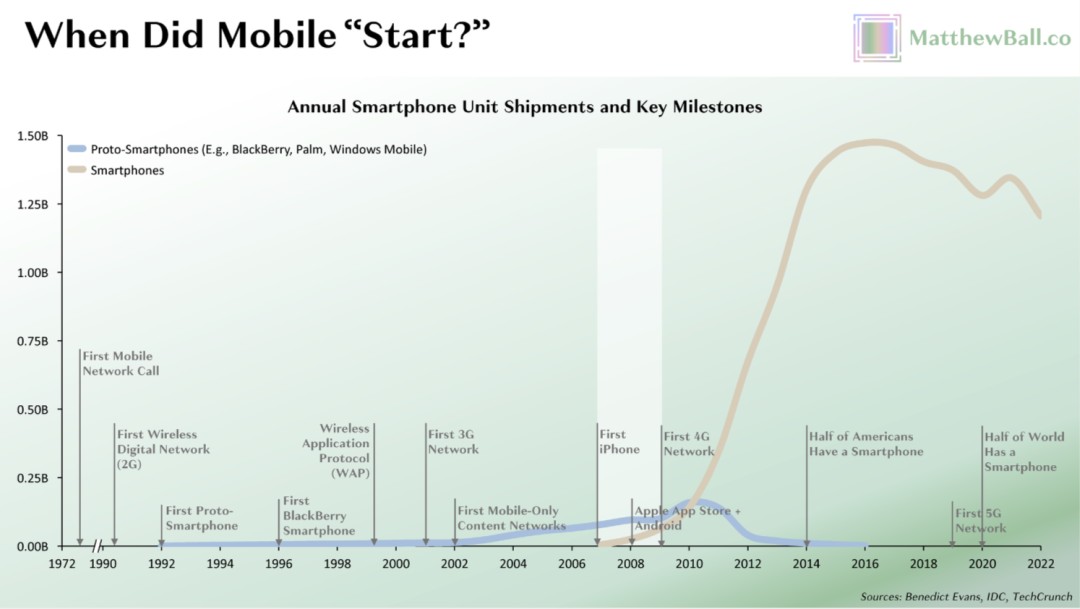

关键的是,微软在移动市场的被替代是由于未经多样化论的错误。在他臭名昭著的 2007 年 1 月 CNBC 采访中,微软 CEO Steve Ballmer 嘲笑刚刚宣布的 iPhone ,指出其高昂的价格和缺乏键盘。人们通常对这次采访的印象停留在这里,但 Ballmer 的完整报告更为宽容,他说“它可能卖得很好”,之后解释了为什么微软的策略更为出色。

微软的移动战略的基本论点是,它基于大多数原始智能手机的共同概念,尤其是黑莓和Palm,这些概念注定让公司的努力失败。智能手机应该售价在 100~200 美元之间,而不是 500 美元或更多;它们应该专注于企业用户,而不是消费者;它们应该具备物理键盘;数据使用应该最小化,以保护有限的网络带宽;电池应该持续数天,而不是数小时;摔坏的损害应该最小,而不是让设备报废。

尽管这些赌注在 1990 年代末和 2000 年代初可能是“正确”的,但随着时间的推移,它们被证明是错误的。

微软还继续采用其 PC 时代的商业模式,而没有进行多样化,甚至没有真正测试其他假设。当 MS-DOS 首次亮相时,已经有一些计算机制造商存在,其中大多数支持多个操作系统(有些消费者随后选择在以后安装自己的操作系统)。微软增加了市场份额,不是通过与这些 OEM 厂商竞争,生产自己的 PC ,或与 IBM 独家合作,而是通过将 Windows 授权给任何或所有制造商,售价在 50~100 美元之间。

在很大程度上,苹果将其操作系统限制在自己的硬件上,首次亮相是在 1976 年,比 IBM PC 或 MS-DOS 早五年)。科技社区中的一些人认为这家公司生产了更好的“个人电脑”,但其垂直整合的方法导致更高的价格和受限的分销,而该公司在克服大而极其发达的 PC 和 Windows 生态系统方面艰难重重。当然,微软知道自己生产自家硬件可能会带来潜在的好处,但这样做意味着与众多竞争对手竞争,其中大多数可以(并且将)继续投资或采用类似 Unix 等竞争对手的操作系统。

在上世纪 90 年代末和 2000 年代初的早期“智能手机”时代,微软的方法( Windows Compact和 Windows Mobile )与其 PC 战略类似,尽管每台设备的授权费更为适中,为 10~25 美元。这里的挑战在于,与 PC 相比,移动计算机的制造相对更加困难,因为其受制于尺寸、功耗、发热等方面的巨大不同限制。

但在移动设备领域,这个市场还处于起步阶段,15 年内售出的设备不到 6000 万台,苹果的垂直整合方法导致了更为卓越的设备。与微软不同,苹果构建了一个真正的移动本地操作系统,而不是将其 Mac OS 的大部分设计原则移植过来( Windows Mobile 实际上具有任务栏和“开始”菜单按钮)。结果是一款完全胜过基于 Windows 的智能手机,并有效地将其他潜在的智能手机变成了原始智能手机。

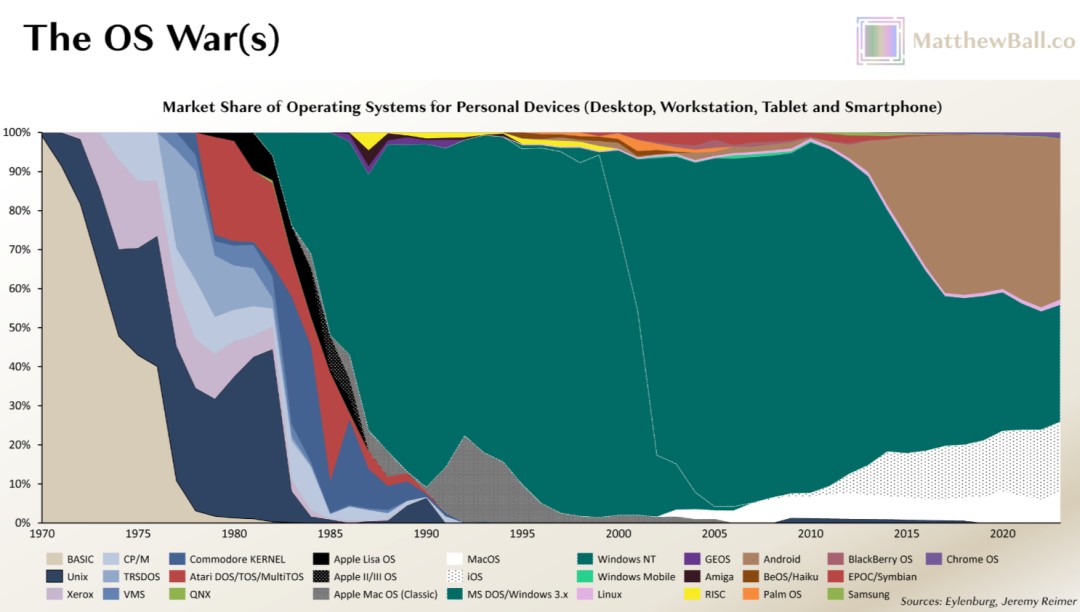

独立的智能手机制造商纷纷赶超苹果的硬件设计,并在某种程度上取得了成功,同时还在其他设计相关功能上进行差异化(例如提供更好的摄像头或更大的屏幕)。然而,这些 OEM 在操作系统和生态系统方面明显不足,从而为独立操作系统提供商保留了 PC 时代的机会。然而,在这方面,微软的 Windows Mobile 输给了谷歌的 Android ,后者不仅是一种更现代的操作系统(面向移动、触摸和消费者,等等),而且还免费提供给设备制造商。

实际上,谷歌向 OEM (以及无线运营商)提供了与 Android 相关的搜索和 Google Play应用商店收入的份额。事实上,操作系统的商业模式已经从直接货币化(微软的主要盈利来源)转变为有利可图的硬件销售(苹果的主要业务线,而微软根本没有业务)以及软件/服务捆绑销售(谷歌蓬勃发展,苹果也在迅速增长)。

当微软转向,在2010年推出了免费授权的 Windows Phone 操作系统,并在一年后与诺基亚达成了独家合作伙伴关系(微软最终在 2014 年购买了诺基亚)时,已经太迟了。如果微软在转变方面更早或在 iPhone 推出时对智能手机有一定误判,它的移动操作系统可能会幸存下来(PS:顺便说一句, Mac OS、 iOS 和 Android 都是基于 Unix 的)。

AI 时代

在涉及 AI 时,Matthew 特别考虑到赛马的问题,尤其是考虑到微软已经采取了多种竞争或看似相互矛盾的战略。在过去的半个世纪中,微软在各种 AI 领域投入了数百亿美元,此外还斥资数十亿美元收购了自然语言处理领域的突出公司,包括在 2021 年 4 月斥资 197 亿美元收购 Nuance Communications。

到 2022 年底,微软拥有 1500 多名专注于内部开发 AI 的研究人员。然而,自 2019 年开始,微软还投资了大约30亿美元给成立于 2015 年 12 月的 OpenAI 。微软还向这家初创公司提供了免费使用其必应搜索数据库的权限,而 OpenAI 随后用此数据库来训练其 GPT 模型。

2022 年 12 月, OpenAI 250 人团队开发的模型已经超越了微软研究部门的模型,以至于微软的 CEO Satya Nadella 要求知道“为什么还需要微软研究部门?”不久之后, Nadella 花了100亿美元购买了 OpenAI 49%的股权,这使微软拥有了广泛的权利,可以将 OpenAI 的技术整合到微软自己的产品中,以及在 10 亿美元还清之前获得 OpenAI 75% 的利润,并且之后持有 49%(上限未知)。

尽管与 OpenAI 达成了股权、数据、商业和版税相关的交易,微软仍在继续投资于自己完全专有的 GPT 和LLM方法,并直接与 OpenAI 竞争。据 The Information 报道,微软正在努力构建自己的模型,可以替代 OpenAI 的模型,尽管“性能可能不如 OpenAI 的模型……但运营成本要低得多”。( The Information 后来报道称, OpenAI 的努力,至少暂时放弃了构建自己的性能足够好但成本更低的模型的努力,因为早期结果未达到公司的目标)。

微软还继续将其由 ChatGPT 支持的必应宣传为 OpenAI 的 ChatGPT 的竞争对手,并据报道已将其必应搜索数据库提供给其他对构建自己的基础模型感兴趣的 AI 初创公司和公司。当 Meta 开源其Llama模型时,这一举动威胁到了 OpenAI 的商业模型,因此也威胁到了微软从该商业模型中可能获得的版税。Meta 与微软以“首选合作伙伴”的头衔进行了合作。

对于微软,继续进行赛马战略并不难推测。如果微软早些时候购买了 OpenAI 49%的股权,甚至是整个公司,而不是押宝于初创公司和其他内部投资,会怎样呢?或者至少在 GPT -2 或 GPT -3 时期形成了(更独家)商业协议,当时 OpenAI 的突出地位较为谦虚,其杠杆也较小。也许有更多的资金和关注以及更长的竞争时间窗口,微软内部的努力可能已经超越了 OpenAI ,而不是帮助它成为市场领导者。

顺便提一下,摩托罗拉 ROKR,被称为“iTunes手机”,是摩托罗拉和苹果的合作,但对于前者来说是一次失败,却帮助推动了后者的 iPhone 计划,然后又帮助摧毁了摩托罗拉的市场份额。

然而,这些“如果”的假设存在一些与时机相关的缺陷。例如, Transformer 模型的突然成熟是无法预测的, OpenAI 成为市场领导者,而不是 Cohere、 Anthropic 或 Hugging Face 也是如此。OpenAI 未必会一直保持市场突出地位, Transformer 模型最终也可能被替代,尽管强大 Transformer 模型只能解决一些 AI 用例。

微软的方法也与亚马逊的方法相对比。从 2012 年开始,亚马逊押注“智能助手”时代已经开始。亚马逊在这个赌注中并不孤单;苹果在一年前已经将 Siri 与 iOS 一起发布,谷歌则在八个月后部署了 Google Now。与苹果和谷歌不同,亚马逊没有智能手机,因此公司将重心放在构建一套轻巧设备上,这些设备可以放置在家庭和办公室的各处,并随时召唤。

2016 年, Alexa 设备每年发货数百万台,亚马逊创始人& CEO Jeff Bezos 公开表示希望它成为该公司的第四支柱,与亚马逊市场、亚马逊 Prime 和亚马逊 Web 服务并列。到 2020 年,生命周期设备销量已达数亿台,比 Google 的 Home/Nest 设备高出一个数量级,而苹果的竞争对手 HomePod 则退出市场。亚马逊还开始将 Alexa 软件从其自有硬件中解锁,广泛部署在车辆中,如福特和丰田,甚至在 Sonos 等类似竞争对手的音响系统中。

尽管 Alexa 的总体性能表明它是或至少可能是“消费者 AI ”的赢家,但该平台难以克服核心的参与问题。例如,普通消费者并不经常使用 Alexa ,而当他们使用时,通常都是很基础的 Q&A 聊天,很少有开发人员开发了 Alexa 应用技能,甚至更少的人将该平台(或其设备)集成到其产品中,结果销量不错但对亚马逊只产生了抽象价值的设备,亚马逊可能亏损了数百亿美元。

当亚马逊在 2022 年开始裁员时,拥有约 1~1.5 万名员工的 Alexa 部门受到了不成比例的影响。随着 Transformer 模型在 2022 年末崭露头角,亚马逊的投资前景变得更加糟糕,因为显然它的昂贵赌注在目前阶段是错误的。

据 The Information 报道,亚马逊原计划在 2022 年11月推出自己的 Transformer LLM(“Bedrock”),但在看到 ChatGPT 后搁置了该计划,并且自 2018 年以来,亚马逊已经放弃了 OpenAI 、 Anthropic 和 Cohere 等公司提出的各种产品合作和股权提议。

在 2023 年,亚马逊重新制定了其 AI 战略。亚马逊 Alexa 部门负责人 Dave Limp 宣布他将“退休”。亚马逊重新运用“Bedrock”名称,推出了 AWS 市场,用于第三方 AI 解决方案,目标是让 AWS 客户在 AWS 上运行这些产品。今年10月,亚马逊宣布对 Anthropic 进行了 12.5 亿美元的投资, Anthropic 在今年1月和5月两次筹集了来自谷歌数亿美元的资金,并宣布计划再投资 27.5 亿美元。一周后,谷歌跟进投资 Anthropic 20 亿美元。亚马逊也在继续开发自己的基础模型。

如何赛马?

Matthew 提到,赛马战略最适合:

资金充裕的公司;

追求“必胜”类别;

它们的资产和战略很合适;

可能没有正确配置;

变化速度很快;

有很多不确定性;

有很多参与者;

进展常常不为人所见;

如果部署得当,一家公司可以涵盖所有领域,同时也中和了新竞争对手的生存威胁。因此,在大科技公司和 AI 的这一阶段,有许多未解决的和相互关联的假设,一般来说,赛马可能是正确的策略。

闭合模型和开放模型哪种更具能力?如果从技术上讲,封闭模型更卓越,那么从成本调整的角度来看,开放模型是否仍然会被视为“卓越”?生成式 AI 响应的质量与成本之间存在怎样的权衡?这在不同行业之间如何变化?

生成式 AI 的潜在用途中,有多少将导致新公司/应用程序的产生,而不仅仅是现有市场领导者产品中的新功能或改进功能?换句话说,技术或分发更重要吗?是否存在混合模型,用户在其中访问现有应用程序,如PhotoShop或微软Office,但同时登录到第三方 AI 服务,如 OpenAI ?

哪些 AI 产品或集成将需要用户额外支付费用,而不仅仅是作为新的基本功能内置到核心产品中?

在多大程度上,这些问题的答案是路径依赖的,即受到具体公司特定产品的特定决策以及它们的质量的影响(就像 Meta 开源其 Llama 2 LLM一样)。而且这些答案如何根据不同行业而异?

Matthew 认为,最终有必要对赛马进行筛选,所有战略最终都关乎执行。请注意,微软在 Windows 3.0获得成功后,很快将其操作系统战略集中在 Windows 上,微软后来被指责采用了“拥抱、扩展、扼杀”的模式,即一次性合作伙伴一旦新兴市场稳定下来就会被击败。当然,问题在于“when”,“how much”,以及“how do you know”。

微软从未停止对应用程序和生产工具的投资,也没有停止对互联网服务的投资,因此从中受益。有时,赛马会导致在新的相邻市场中实现增长,而不是替代当前市场(为此,微软的更直接的操作系统赌注最终也与之相配)。亚马逊的 Alexa 设备足迹有可能使该公司重新获得市场领导地位。

事实上, CEO Sam Atlman 已经证实了有关该公司正在考虑进军消费类硬件市场的报道,外媒报道是由苹果的首席设计师 Jony Ive 领导。

最后,Matthew 还提到一个最重要的问题,关于当前 AI 体系结构和机会的关注如何会分散注意力,以至于忽视了 AGI 的发展?John Carmack 被誉为“3D图形之父”,因为他在 1991 年与他人合作创立的 Id Software 公司进行了开创性的工作,而在2013年他成为 Oculus VR 公司的 CTO 。他于 2022 年成立了自己的 AI 初创公司 Keen Technologies,专注于开发人工通用智能。

根据 Carmack 的说法,当今的 AI 技术中存在大量“百亿美元的出口通道”,这已经成为实现真正的 AGI 的事实障碍,Carmack 在创立 Keen 后接受 Dallas Innovates 的首次重要采访中表示,狭义的机器学习领域有极其强大的可能性,但尚不清楚这些是否是获得 AGI 的必要步骤。

Reference:

https://www.matthewball.vc/all/parallelbets

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。