编者按:本文来自微信公众号 连线Insight(ID:lxinsight),作者:渡过,创业邦经授权转载。

2014年前后,以Meta(当时还叫Facebook)收购VR头显设备公司Oculus为始,XR领域迅速成为全球新的热潮,谷歌、索尼、HTC、三星等国际巨头纷纷下场。

在中国市场,热潮在2016年达到高峰,当年有超过3000支创业团队进入,相关应用数量增长了十几倍——目前中国消费级AR眼镜市场“四小龙”,除了INMO之外,雷鸟创新、Nreal、Rokid都在这一时期创立。

但这轮热潮并未延续太久,受制于硬件、软件及网络环境等因素,当时市场上已有的终端设备难以满足用户体验,XR市场也快速遇冷。

直到2019年,叠加5G、上游产业链芯片等核心配件的技术进步,元宇宙概念等多重因素,XR领域又迎来了新一轮爆发。

那一年,Meta的CEO扎克伯格信誓旦旦地表示,1000万用户,是VR可持续、可盈利的门槛,一旦达到并跨过这个阈值,内容和生态系统就会爆炸性增长。

按照这一标准看,在全球范围,VR行业已经跨过了这一门槛——IDC数据显示,2021年全年,全球VR/AR头显设备的出货量达到了1123万台,同比增长了92.1%。其中,VR头显的出货量达到了1095万台,突破了1000万的拐点。

不过事实是,硬件出货量进入上升通道,并未带来想象中的市场大爆发。

这一次,基于硬件的内容生态和应用生态,成了阻碍产业爆发的新的拦路虎。另一重阻碍则是用户体验上的,当前阶段主流的VR头显设备难以提供更轻量化的产品体验,并且售价昂贵。

在某种程度上,这也是为什么,从去年开始,强调便捷性的消费级AR眼镜,发展势头依然迅猛。仅在国内市场,就有“四小龙”引领消费级AR眼镜迎来一轮接一轮的融资,同时在加速产品迭代与创新。

再到今年,这股势头也延续了下来,但要真正到达“iPhone时刻”,依然还有距离,业内玩家们也在等待“杀手级产品”的出现,从而带来AR产品的真正普及。

融资和“上新”并行,AR眼镜今年不冷

从去年至今,消费级AR眼镜赛道,正逐渐变得火热起来。

一个明显的表现便是,在资本市场,AR眼镜赛道备受青睐。

今年3月上旬,雷鸟创新完成A轮融资,由复星创富、容亿投资、三七互娱创投基金、博士眼镜、华润资本、野草创投等参与,总金额过亿元,是AR行业首轮融资金额规模最高的企业之一;紧接着再到10月份,雷鸟创新CEO李宏伟在新品发布会上透露,其已获得A+轮数千万级融资。

再来看Rokid,4月份,其获得了江西鹰潭余江区工业投资集团的1亿元人民币投资。此外,李未可等新锐企业也在2023年连续获得融资。

对于今年行业的融资状况,雷鸟创新告诉连线Insight,AR产业的发展,有很多的问题需要突破,技术的问题、产品的问题,包括建立用户心智的问题,所以需要比较大的资金支持。因此,雷鸟创新会保持持续的融资节奏,每年大概融2-3次,保证到爆发之前的储备,目前雷鸟创新已经启动 B 轮融资。

有了融资的助推,这两年,消费级AR眼镜接连上市,开始推动AR市场向前发展。

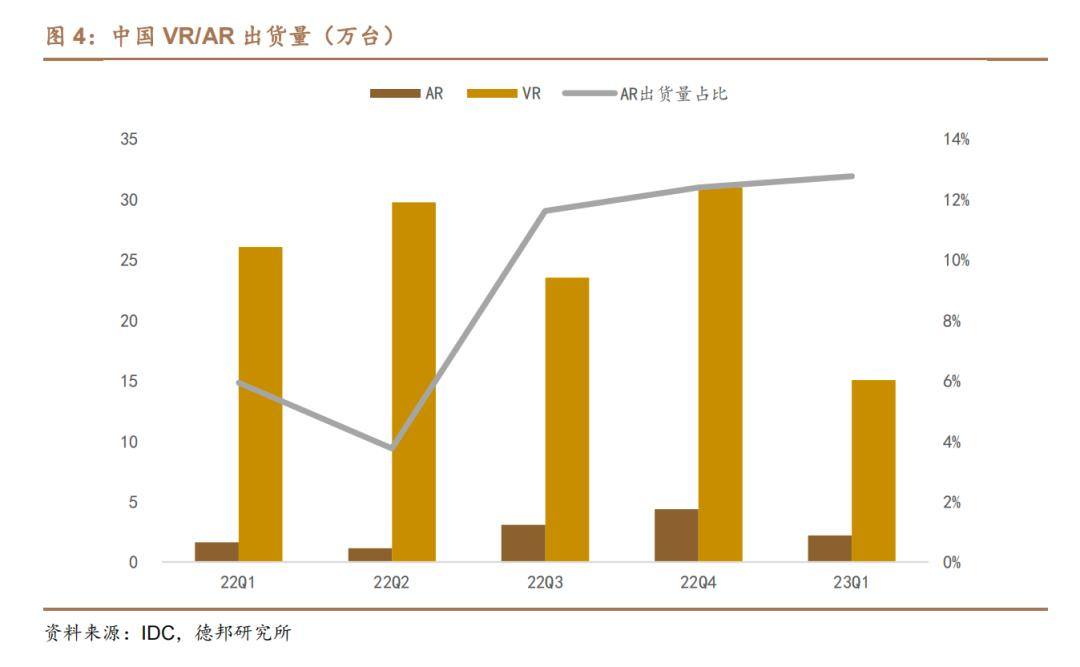

德邦证券在一份报告中指出,2016年到2022年,全球AR头显出货量由7万台增至45万台,CAGR为36.5%。其中,我国2022年AR销量超过10万台。

中国VR/AR出货量(万台),图源IDC、德邦研究所

这同时带动了AR眼镜平均单价的持续降低。

2022年四季度,500美元以下的产品占比接近90%,行业均价从2021年Q4的1603美元大幅下跌至485美元。

综合来看,消费级AR市场的崛起原因,可以概括为以下几点:

一方面,在产品侧,由于消费级AR眼镜镜腿内部没有电子部件,使得镜腿纤细,可像普通眼镜一样实现90°折叠,携带方便、轻盈小巧,适合长时间佩戴;

另一方面,随着越来越多的厂商加速推陈出新,并且持续进行产品迭代,它们不仅起到了探索市场的作用,也推进了整体消费级AR眼镜的技术成熟度、降低了产品价格。

也就是说,消费级AR眼镜市场的放量中,过去几年率先推动产品规模化上市的AR企业,以及它们发布的产品,起了重要推动作用。比如Rokid Air、Nreal Air、雷鸟Air、OPPO Air等。

值得注意的是,今年以来,新产品的发布依然层出不穷。

比如雷鸟创新发布了新品雷鸟X2,Rokid发布AR智能眼镜的同时,还一鼓作气推出了涵盖包括AR眼镜、空间计算主机在内的产品组合套装。此外,其他“四小龙”以及李未可等,也都在今年发布了新品。

雷鸟X2眼镜,图源雷鸟创新官网

在此基础上,如今资本的加速入场,无疑也为这一赛道带来了新的可能性,融资和新品,共同推动着AR眼镜进入更多人的生活。

不玩“花活”的实用主义+便携性,是雷鸟创新、Rokid等企业研发新品的逻辑。这些产品能面对面翻译、音视频通话,至于导航等更不在话下,更重要的是,轻量化更容易打动用户。

而功能上的实用性、形态上的便携性,可以说相比此前那波以肩负游戏使命为主的VR头显,更容易赢得更大基数的用户青睐,尤其是有车一族及商务人士等,他们消费水平不低,又乐于接受新事物,这就为消费级创新AR眼镜新品的市场赢得了更多用户群。

热钱不断涌入赛道的背后,消费级AR眼镜赛道,将有机会在技术及产品侧进一步加速迭代,进而推动市场空间的进一步释放。

拼用户体验,依然是重点

无论是消费级AR眼镜,还是为游戏而生但大多销量惨淡的VR头显,最关键的一点,就是能不能打动消费者。

不管是过去,还是现在,乃至未来,拼产品力依然是摆在苹果乃至雷鸟创新、Rokid等企业面对的共同课题。

从目前发布的消费级AR眼镜来看,企业们围绕产品力和用户体验在下功夫。

比如今年3月份完成A轮融资时,雷鸟创新对外透露,其将利用该轮融资,推动BirdBath和光波导两条技术路线的消费级AR眼镜的研发、量产、市场扩容以及人才引进,推动消费级真AR眼镜的落地和市场普及。

雷鸟创新告诉连线Insight,目前其是目前行业内唯一一家同时布局 BirdBath 和光波导技术、且有产品落地的整机品牌。在BirdBath的路线上,有雷鸟 Air 系列,已经发布了 4 款产品,这个系列基本保持一年 1-2 款新品的迭代速度;在光波导路线上,雷鸟X2刚刚发布,明年还会有跟高通骁龙合作的雷鸟 X2 lite发布。

值得注意的一点是,在当前的赛道初期阶段,选择通过怎么样的技术路线来打造产品力,在某种程度上,也至关重要。

Rokid CEO祝铭明此前曾表示,在苹果的Vision Pro发布后,未来纯粹的VR将不复存在,而只会剩下两种AR产品的不同技术路线:

其一是以Vision Pro为代表的VST(视频透视,Video See-Through);其二是以雷鸟创新、Rokid等为代表的OST(光学透视,Optical See-Through)。

苹果Vision Pro,图源苹果官网

这也是为什么,基于技术路线的不同,祝铭明认为,Rokid并不是苹果在产品上的竞争对手,“Vision Pro这种VST形态产品与OST的形态与技术,是两种不同的路线,两种形态各自会有不同的应用场景以及用户,即使Vision Pro能做到将外界内容展现得逼近真实,也还是会有人不选择VST形态的产品。”

祝铭明提到,就像很多用户在买了Quest的同时,也会再买一台Rokid的AR眼镜一样,AR眼镜现阶段强调的更多是便捷属性,这也是这个形态AR眼镜产品相比于Vision Pro等产品最大的优势。

换言之,雷鸟创新、Rokid此类AR企业,实则在技术路线上实现了与苹果的错位竞争,他们首先希望实现的,AR眼镜的便捷属性,这也是影响用户体验的关键一环。

Rokid空间计算产品套装,图源Rokid官网

在此基础上,如何在保证便捷属性的同时,让AR眼镜释放出更大的价值,就成了下一阶段的竞争焦点。

比如李宏伟就认为,AR可以带来的最重要的作用,就是提供给用户极致的娱乐体验,和极致的生产力协同。

也就是说,AR赛道的竞争将不仅仅停留在产品设计和技术层面。

比如雷鸟创新前段时间发布雷鸟X2时就提出,消费级真AR眼镜要包含“3+1”要素:

眼镜形态(无线一体化、无遮挡实现交流、可出街的眼镜造型);空间显示(高透高亮、全彩显示、3D显示)、空间感知交互(虚实融合、强大的算力与算法、自然交互);场景生态(手机场景、AR场景、第三方应用生态)。

从这一角度来看,雷鸟的X2目前正是在沿着这条路径探索。

比如在双目全彩光波导技术方案下,雷鸟X2拥有了普通眼镜形态,而在应用场景上,也已经包含了AI数字人、导航、翻译、音视频通话、AR游戏等场景。

2025年,AR产业将迎来iPhone时刻?

前段时间,李宏伟对AR接下来的发展做出了预测:

“像VR设备,整体的起步较早,技术方案和内容相对都更加成熟,在我看来它已经跨过了初期发展的鸿沟,而XR正在跨过鸿沟,产生了现实需求。至于消费级AR眼镜,到目前为止还没有跨越起步鸿沟,但它的跨越速度会很快,2025年,AR产业肯定会迎来iPhone时刻。”

雷鸟创新告诉连线Insight,做出这个判断主要是基于核心技术的进展,“我们已经看到了支撑AR最核心的技术:光学技术、显示技术、AI算力芯片,这些都能在2025年之前达到比较好的状态。”

从市场前景来看,李宏伟这一预测有可能实现。

根据IDC 预测,AR 市场 5 年复合年增长率将达到 70.3%。前瞻产业研究院也预计,2022 年到 2027 年我国 AR 产业市场复合增长率将达到 78% 左右。再来看招商证券的预测,其预计到 2025 年,全球 AR/VR 产业空间将达近两万亿元人民币。

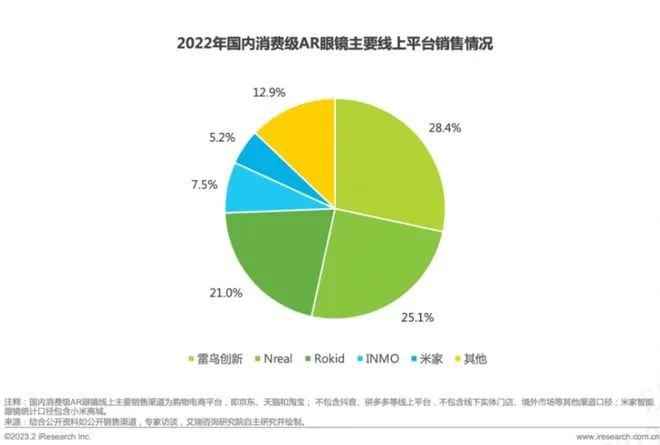

聚焦到AR眼镜这一细分赛道而言,艾瑞咨询发布的《2022 年国内消费级 AR 眼镜主要线上平台市场销售报告》显示,2022 年中国消费级 AR 眼镜销量成绩远超预期。其中,从市场格局来看,AR“四小龙”——雷鸟创新、Nreal、Rokid、INMO 占整体市场份额约 82%。

图源艾瑞咨询

如我们上文所言,这几家主要企业过去两年在消费级AR眼镜市场的加速落地,正是推动这一赛道加速发展的核心推力。

而今年以来,无论是资本热钱加速涌入,还是新品不断迭代,都在说明,消费级AR眼镜有望在接下来几年迎来爆发。

但AR赛道要想真正迎来iPhone时刻,也并不容易。

目前来看,消费级AR眼镜的技术和品质,还处在待市场验证的阶段,开发思路和设计理念想让消费者买单也没那么容易。而这条赛道目前所处的时期,在某种程度上也是快速“试错”与修正的阶段。

如雷鸟创新 CEO 李宏伟勾画的金字塔中,最底部是不带显示功能的智能音频眼镜;往上第二层级是 BirdBath 和波导光学眼镜,虽然两者为不同的技术路线,但均可做到显示功能;再往上就是 BirdBath 和波导光学 + AR,前者优势为显示清晰,局限是仅适用于室内暗光环境,后者能做到全场景佩戴使用,不过存在较大技术难度;而直到金字塔的最顶端,才会是终极的 AR 眼镜。

按照李宏伟的预测,光波导+AR是通往终极的AR眼镜的正确方向。具体有三:

其一,终极的AR眼镜要实现几乎所有的手机场景。我们实际上需要的不是一个手机,而是里面的功能。而终极AR眼镜则既可以实现手机功能,又有更灵活的显示,人机交互的能力也更强;

其二,最顶部的AR眼镜形态要深度“死磕”办公和游戏场景,充分满足私密性要求,同时拓展出多个屏幕;

其三,最终则是让AR眼镜进入到“元宇宙”世界,实现超预期的立体的、三维的体验,从虚拟映射到现实,并在现实的基础上进行虚实融合新场景的不断拓展,给用户越来越强、足以替代手机的真实感。

值得注意的是,当下消费级AR眼镜当前还处于“小荷初露尖尖角”的层面,即便被Rokid祝铭明视为“开卷考试”的苹果眼镜,或许也远达不到库克所要达到的理想程度。

更重要的是,产品形态之外,无论是价格还是场景生态,都存在潜在的不确定性因素。

按照祝铭明的话来说,对于Vision Pro这样的VST产品,首要目标是将其做到更加合适的价格区间,对于OST产品而言,则是要看何时会诞生一款能够留住用户的杀手级引用,而这两个目标,都需要业内玩家们在技术和体验上进一步探索,并保持信心和耐心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn