编者按:本文来自微信公众号 白鲸出海(ID:baijingapp),作者:辛童,创业邦经授权转载。

快手联合创始人兼 CEO 程一笑表示,“2023 年第三季度,得益于核心业务收入增长、运营效率和 ROI 的持续提升,快手盈利能力稳步增长,用户新增和用户留存数据提升显著。展望未来,快手将进一步探索新的增长点,并赋能内容创作者、营销客户和商家。

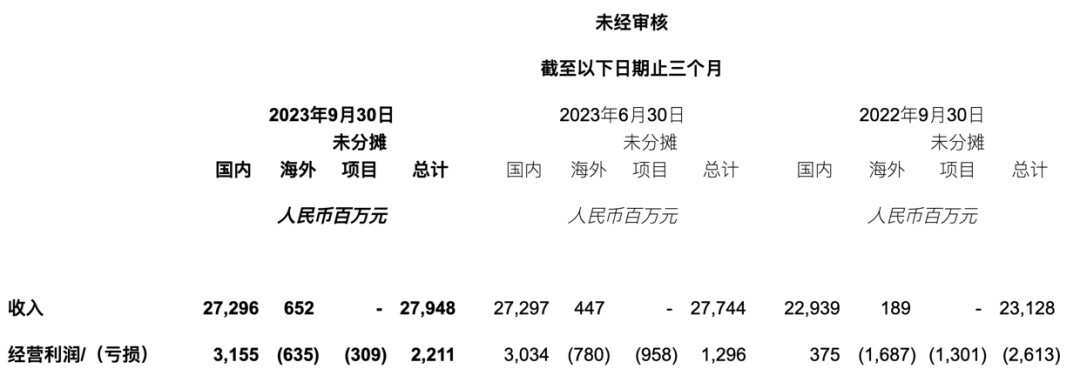

Q3,快手海外收入为 6.52 亿元,快手海外营收连续 6 个季度处于正向增长当中,海外业务在集团总贡献收入占比 2.3%,较此前增长明显。Q3 海外业务整体经营亏损同比减少 62.4%,环比经营亏损也进一步收窄。

财报发布次日,股票价格上涨报价 60.2 港元,截至发稿前快手总市值 2622 亿元。

和往期财报一样,快手本次财报仍以国内数据为主,不过也公布了一些海外数据。因此本文上半部分将聚焦快手在海外的业务尝试,下半部分将以快手公布的数据为基点重点分析其 Q3 在国内的营运成果。

海外:以短剧带增长,继续巩固中东、东南亚和拉美

从目前的用户分布和营销预算来看,与前几个季度一样,快手还是聚焦在拉美、中东和东南亚等新兴市场,仍然保持 Kwai(中东)、Kwai(拉美)和 Snack Video 三个产品的矩阵。

根据点点数据,Kwai 中东在过去 90 天的主要下载来自埃及、约旦和沙特,Snack Video 主要来自印尼和巴基斯坦,Kwai 拉美主要来自巴西、哥伦比亚和墨西哥。

而从营收情况来看,根据财报数据,2023 年 Q3 快手海外业务总收入为 6.52 亿元,同比增长超 244%,较上个季度的 4.47 亿元环比增长 45.9%,本季度也是快手连续第三个季度在财报中披露海外营收的具体情况。

在国内,快手以广告、直播和电商为主要收入来源,在海外依然以广告收入和直播收入为主。

线上营销服务方面,聚焦重点行业,优化营销匹配效率,撬动不同层级人群的商业化潜力,Q3 海外营销客户数量环比增长超 200%。另外,在海外也通过广告代理模式触达更多本土客户,财报发布当天,Kwai 与“Advert on Click”签订合同协议,后者负责中东和北非时长的推广和销售。

直播业务方面,海外持续推进本地化运营,Q3 直播付费用户渗透率持续提升。

另外,快手的短剧业务也是水涨船高,根据 Kwai for Business 官方披露数据,截至 2022 年 11 月TeleKwai 就已经培养了超过 2500 万短剧忠实客户,拥有 16 种不同类型的短剧题材和 3000+ 短剧创作者,播放量超过 75.4 亿,巴西第二大电视网络平台 SBT 曾宣传 Kwai 上的青少年成长剧、也有不少喜剧明星在 Kwai 进行跨界合作。

在更多厂商尚未关注短剧时,Kwai 就已经深入本地积累了演员、宣发和运营资源。

根据广大大平台数据,Kwai 近期投放展现最高的一条广告素材正是来自 TeleKwai,这条投放在 YouTube 的素材讲述了一位巴西姥姥面对外孙女和外孙子对纸杯蛋糕的同样渴望,给出截然相反的态度,传递对重男轻女的不认同。

虽然视频发布在一年前,但根据广大大数据显示,该条素材为近 90 天效果最佳素材之一。

综合快手海外短剧业务线近期的动作来看,快手绝不会放弃这次千载难逢的顺风牌。

财务:用户、利润再创历史新高,AI 起效

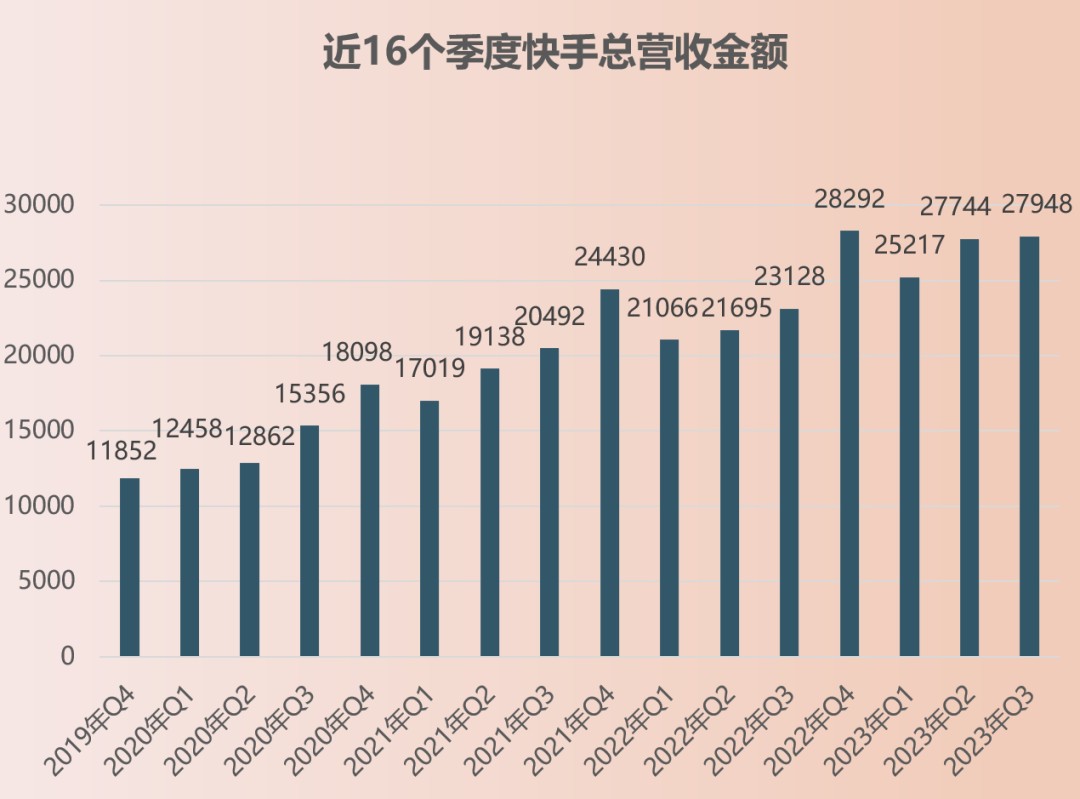

根据财报数据,2023 年 Q3 营收 279 亿元,较去年同期的 231 亿元同比增长 20.8%,较 Q2 的 277 亿元环比增长 2 亿元。

虽然较 2022 年 Q4 的历史最好水平仍有一定距离,但也保持住了 Q2 以来的增长趋势,根据快手以往营收趋势,2023 年 Q4 有望出现历史新高。

数据来源:财报|单位:万元人民币

数据来源:财报|单位:万元人民币

海外营收 6.52 亿元,较上个季度增加 2.05 亿元,同比增长超 244%,海外收入占集团总营收 2.3%,海外营收对集团营收贡献占比进一步提高。

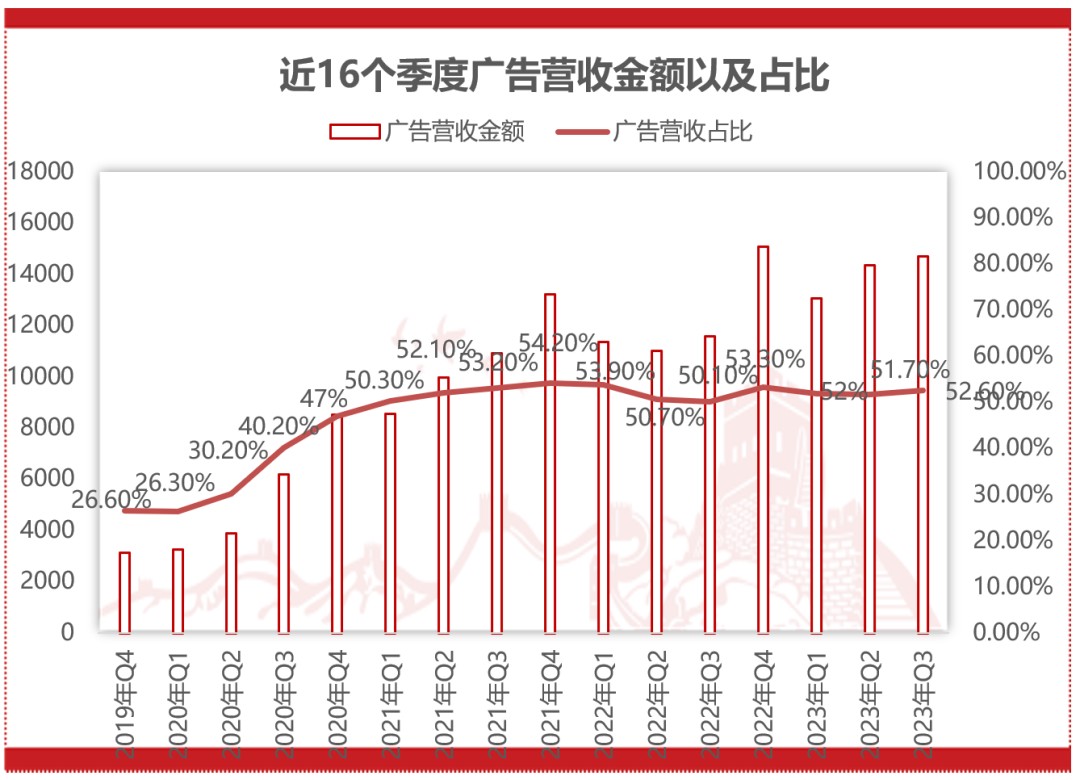

快手的三大主要收入分别为线上营销服务收入(广告收入)、直播收入和包括电商收入在内的其他收入,自 2020 年 Q4 开始,线上营销服务收入取代直播收入成为快手主要营收来源。

广告:日均流量增长,短剧、亚运会、AI共同发力

根据财报数据,快手 Q3 广告营收金额为 147 亿元,同比增长 26.7%,环比增长 2.5%,占总营收的 52.6%。

快手在财报中指出,广告营收的增长主要来源平台流量增长、多元化的产品矩阵及基于行业属性的精细化运营,Q3 活跃营销客户数量同比增长超 140%。

从内循环来看,受益于电商业务规模的持续扩张,Q3 内循环广告营收增长明显,全站推广广告客户的消耗环比提升近 5 倍,广告客户通过直播托管进行营销投放的消耗环比提升超 9 倍;

从外循环广告来看,营收较上个季度增长明显,原生推广素材投放消耗环比提升超 30%,另外还推动 AIGC 营销素材制作产品上线,降低了制作成本。在传媒资讯、教育培训等行业增长明显。

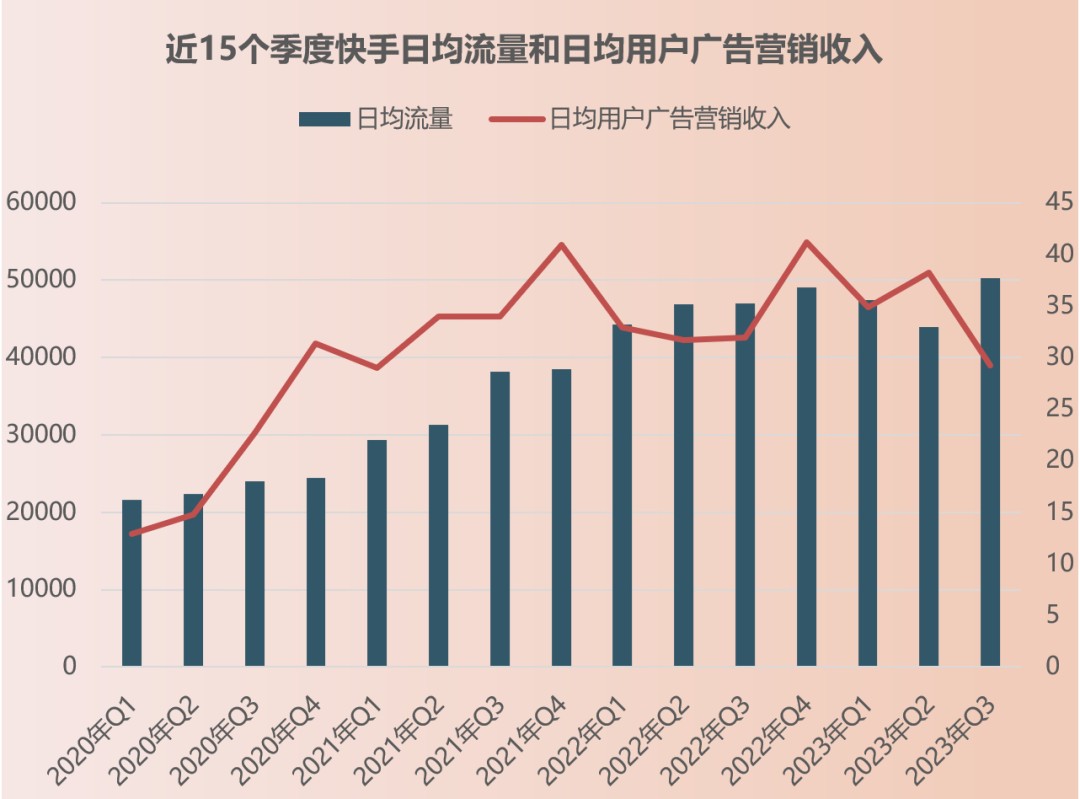

另外,向往季度一样计算快手的日均流量变化“日均流量=DAU*用户日均活跃时长”时,发现快手日均流量停止了下降。

数据来源:财报|流量单位:百万/收入单位:元

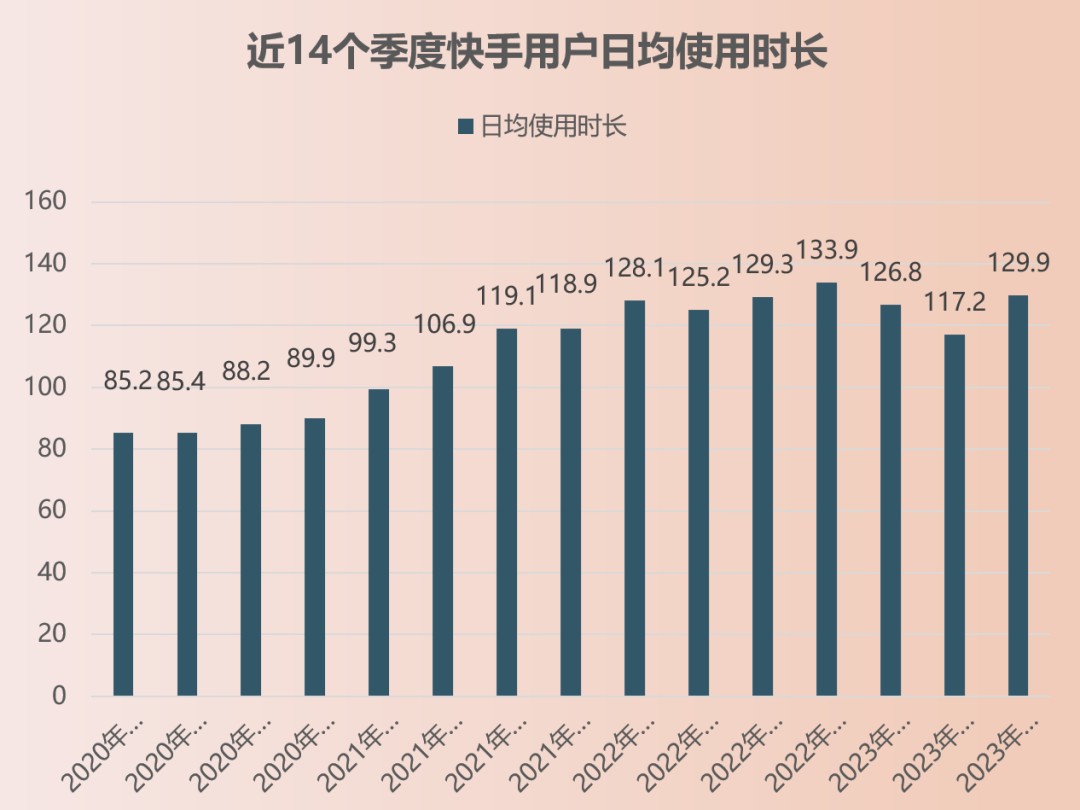

根据财报数据,快手 2023 年 Q3 日均流量为 502.2 亿,环比增长 14.2%,快手在本季度扭转了日均流量前两个季度连续下降的趋势,回升的主要原因是用户使用时长的增加,本季度用户日均使用时长为 129.9 分钟,仅次于去年 Q4 的历史最好水平。

从财报公布的内容来看,快手内部似乎认为使用时长的提升和社交关系的推进以及内容生态的持续完善有关,而内容生态主要由“亚运会和短剧”推动。

作为“亚运会”持权转播商及官方短视频分享平台,亚运会赛事期间,平均每日观看亚运会相关内容的用户数达 2.3 亿,视频播放量达 531 亿。

在短剧方面,暑期档共上线 85 部星芒计划短剧,播放量破亿的短剧数量也达到了 21 部,内容涵盖古风、青春、都市和家庭多种题材,并且也带来营收的直接增长,Q3 星芒计划短剧招商收入环比提升超 10 倍。

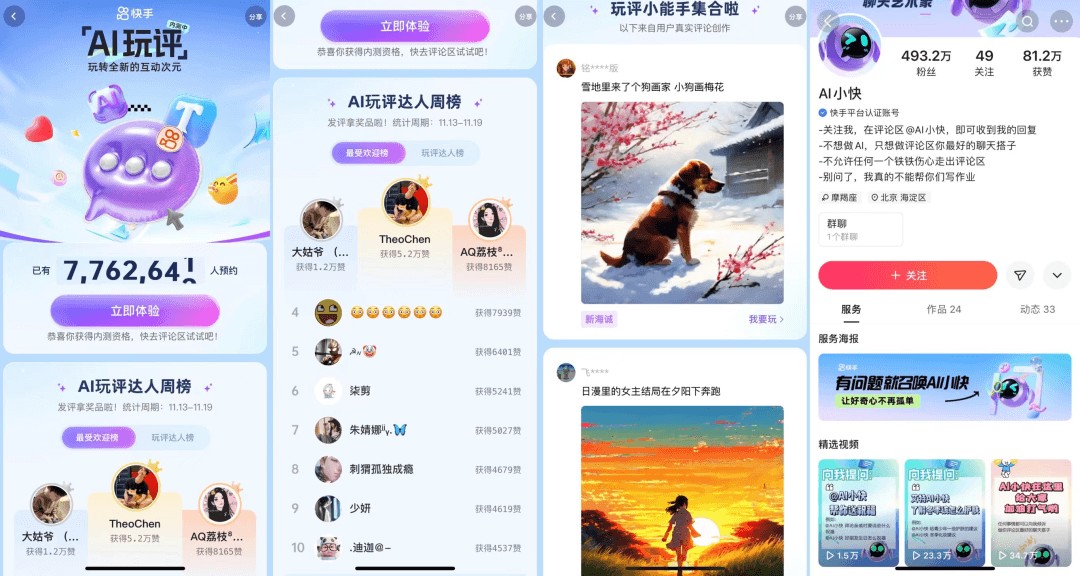

另外,快手在 AI 方面的布局也十分努力,似是希望借助 AI 为用户交互提供更多便利,目前快手为了促进评论区活跃推出了“AI 玩评”和“AI 小快”两大功能。

正在内测的 AI 玩评功能,截至发稿前已经有超过 776 万用户预约,权限开放后用户在评论区点击“AI”并输入评论内容,系统将会生成对应的 AI 图片。

抢热评一直是各大社交媒体平台上的一大乐事,甚至没有任何作品的用户也可以通过“神评”获得数以万计的粉丝。而 AI 的出现进一步提升了用户评论出圈的可能性。

为鼓励用户使用 AI 玩评功能,快手推出了“AI 评论达人周榜”,统计最受欢迎榜和玩评达人榜,上周最受欢迎的用户通过 AI 玩评生成的图片获得了 5.2 万次赞、还有用户通过 AI 玩评已经发出评论 2316 条,后者是一位 45 岁的吉林狮子座女性,要是笔者没记错的话,上个周期也是她。

快手的 AI 玩评,为文生图找到了另一高频落地场景。

而 AI 小快使用更加简单,获得内测权限的用户只需在评论区@AI 小快,并提出自己的问题,将会获得 AI 小快的回答,目前 AI 小快官方快手号已经获得了 493.2 万个粉丝以及 83.1 万条赞,短短一个月涨粉将近 500 万,在某种程度上体现出用户对 AI 小快的支持。

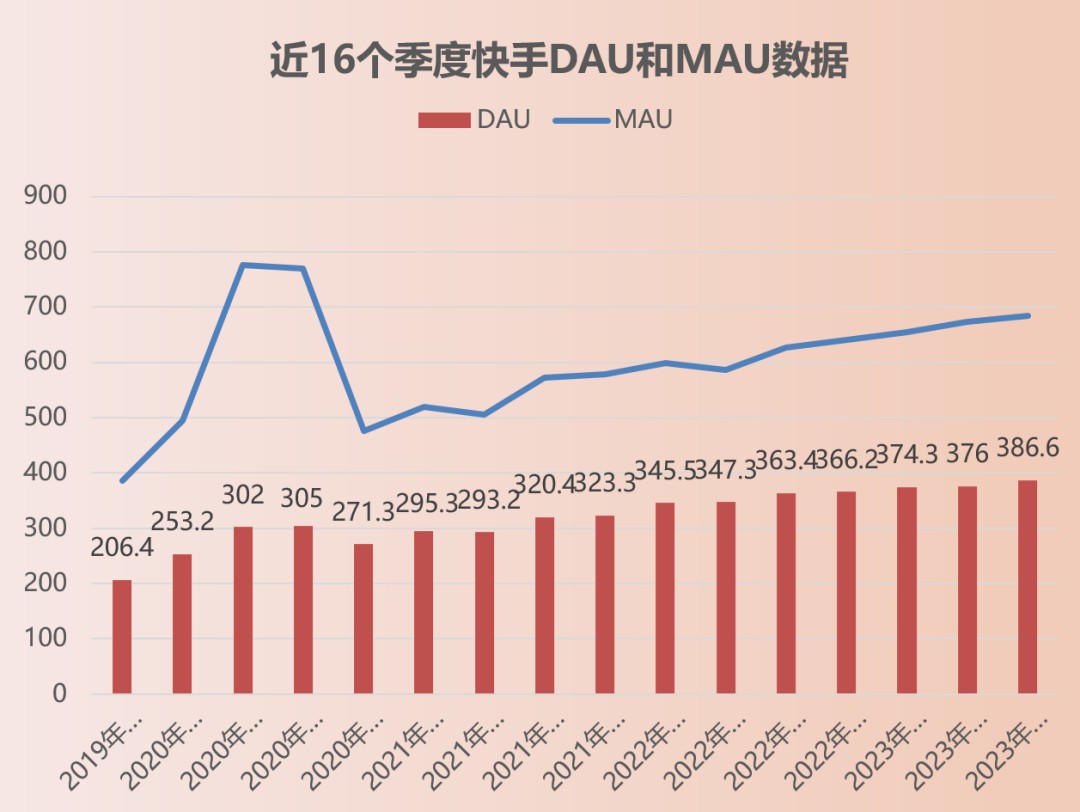

而从用户数据来看,2023 年 Q3 快手 DAU(日活跃用户)为 3.87 亿,同比增长 6.4%,环比增长 2.9%;MAU(月活跃用户)为 6.85 亿,同比增长 9.4%,环比增长 1.8%,快手 DAU 和 MAU 再次攻下历史新高。

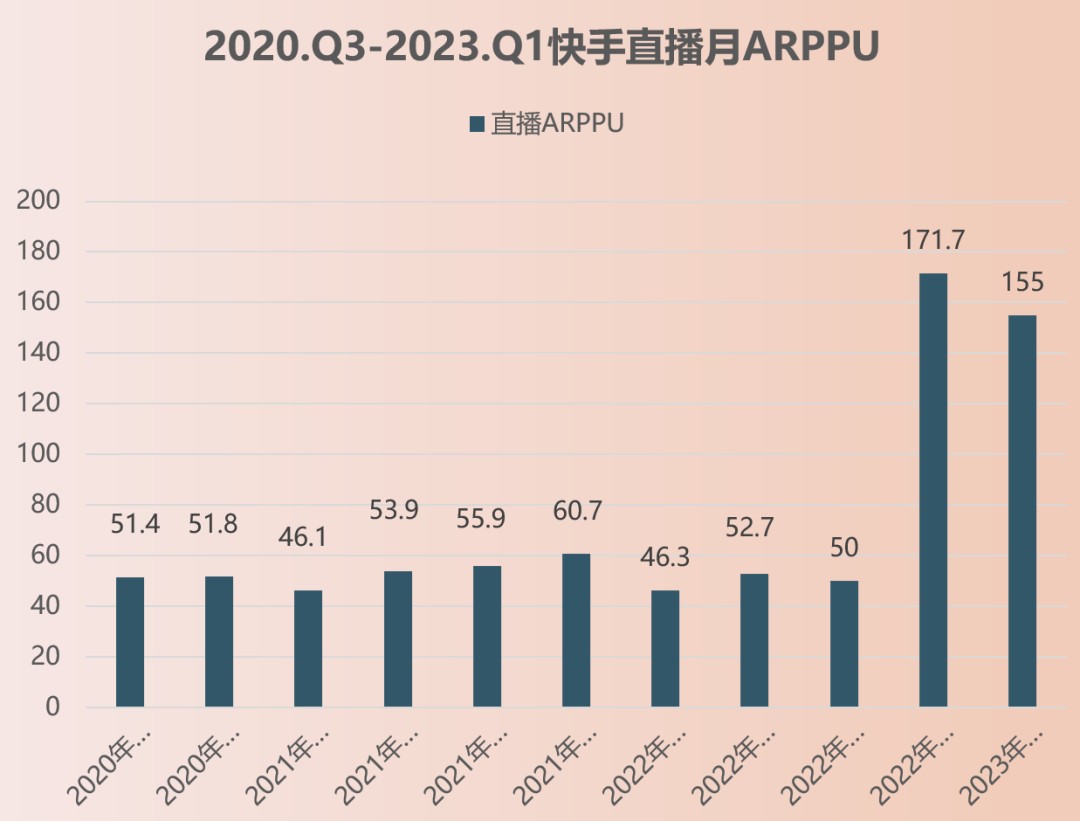

直播:收入下降,为用户做主播创造条件

根据财报数据,Q3 直播收入为 97 亿元,同比增长 8.6%,较上个季度的 99.7 亿元下降 2.7%。

在过去几个季度快手的直播营收并不稳定,实际上并不只是快手,多个以直播为主要营收的公司都出现了一定的波动,今年以来,对直播以及语音房等泛娱乐产品的监管日趋收紧,因此对于平台方也提出了更高的要求。

本季度财报直播业务数据依然隐去了直播付费用户数据,因此暂时无法估算是付费用户数量还是 ARPPU 影响了直播收入。

数据来源:财报| ARPPU 单位:元

从快手财报公布的数据来看,快手仍在加强主播的供给以及推动多元直播形式。

一方面提升主播数量,Q3 公会签约主播数量同比提升超过 40%,主播日均直播时长同比提升近 30%,另一方面降低主播开播门槛。与此同时,快手正在用 KTV、放映厅、多人语音、九宫格等场景丰富多人直播生态。

除了继续直播招聘、理想家的“直播+”策略,今年 9 月快手还发起国艺传承计划,面向全站曲艺、民乐、民间技艺等品类主播,通过千万流量扶持及专业培训,持续打造快手传统文化 IP 符号。

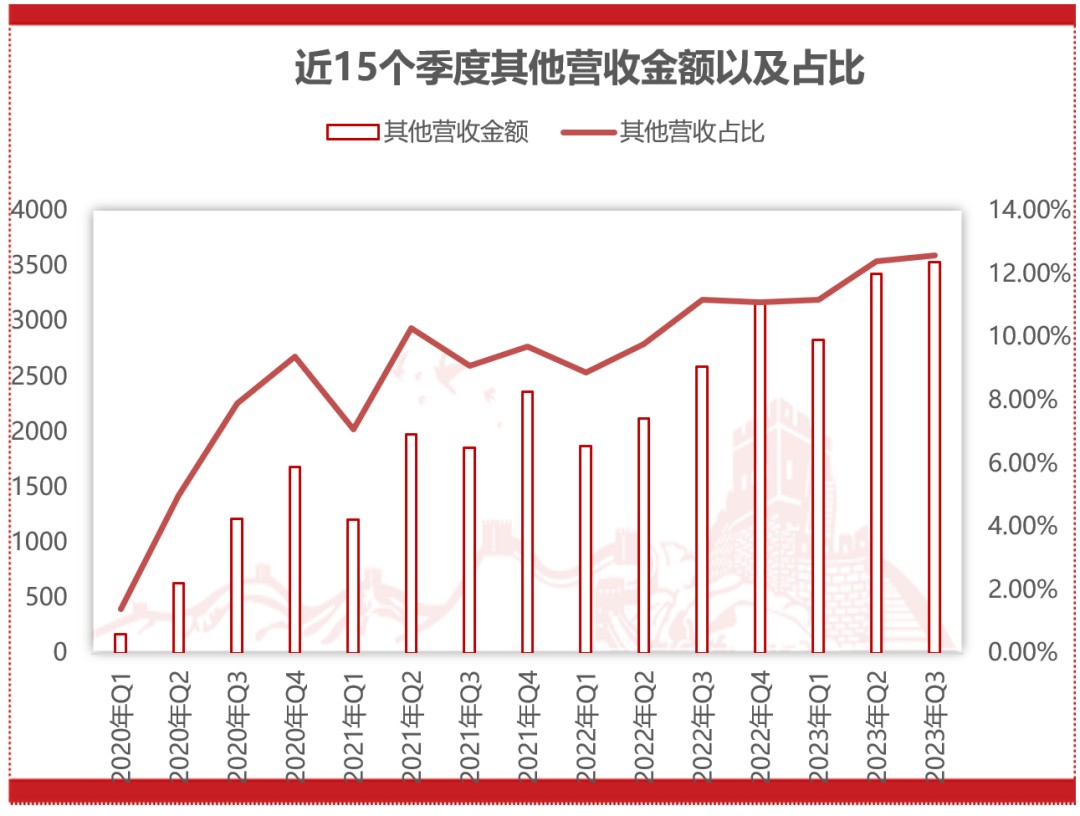

电商:GMV 增加、货币化率下降,等待大促

根据财报数据,Q3 包括电商营收在内的其他收入为 35 亿元,同比增长 36.6%,环比增长 2%,占总营收的 12.4%。过去几个季度,快手以电商为主的其他收入都处于增长状态,不过 Q3 增速有所放缓,可能 Q4 的双十一、双十二、元旦大促会带来新的变化。

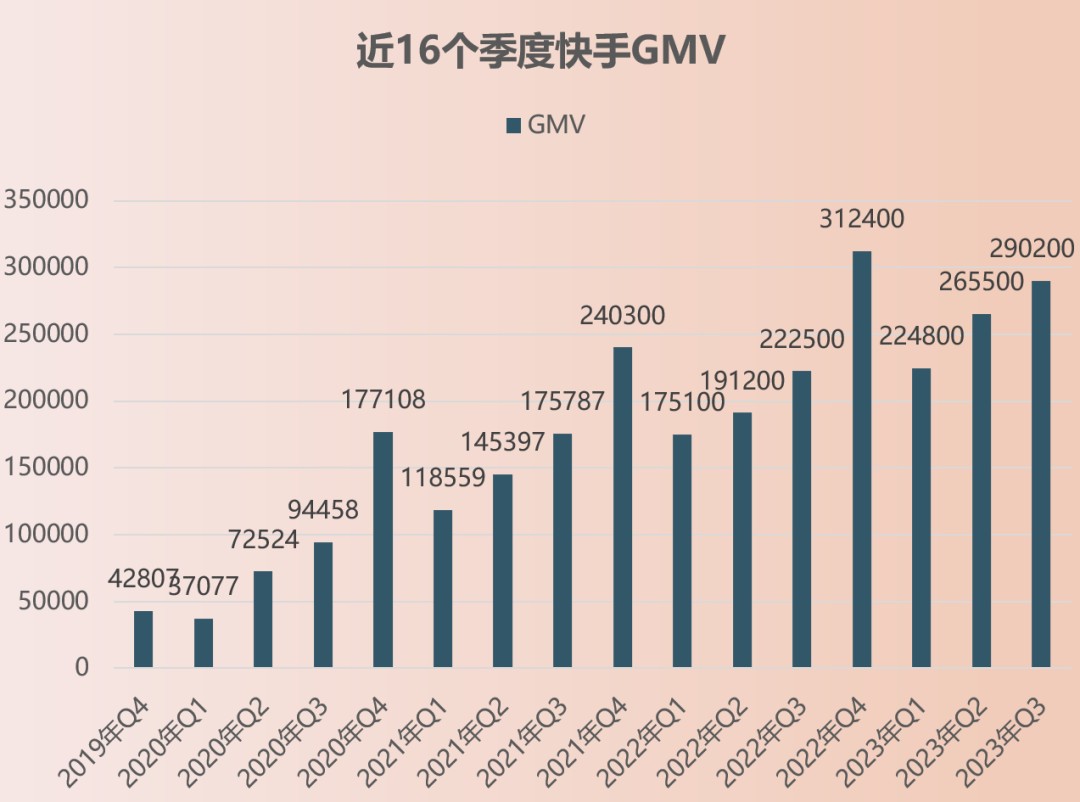

根据财报数据,2023 年 Q3 GMV 较去年同期的 2225 亿元同比增长 30.4%,达到 2902 亿元,环比增长 9.3%。

快手认为,电商业务的同比增长得益于电商商品交易总额(GMV)的增加,而 GMV 增长是由于活跃商家数量和电商活跃付费用户数量增加。

假设其他收入=电商营收,得出快手电商的货币化率大概在 1.2%,较上个季度货币化率降低了 0.1%。

在供给方面,通过更精细化的商家分级运营体系及扶持政策,月均动销商家同比增长约 50%。

在品牌方面,通过奥莱店、专营店等多渠道供给拓宽品牌丰富度,新增品牌数量持续增长,利用川流计划及品牌流量专项,打造品牌特卖等营销 IP。Q3 包含快品牌在内的品牌商品 GMV 同比进一步提升。

在达人方面,降低达人经营门槛,持续建设分销库,精细化运营中腰部及长尾达人的成长、跃迁链路。腰部及长尾达人在整体达人 GMV 中的占比从 2021 年初的超 20%,逐步提升至本季度的近 50%。

另外,继续推动商品分、店铺体验分和达人带货口碑分,发挥优胜劣汰作用,帮助优质商家获得流量加持,降低落后商家的曝光。

与此同时,进一步强化短视频及泛货架场景,结合直播高光切片,2023 年 Q3 短视频 GMV 同比超翻倍增长,连续五个季度持续提升。

通过优化用户搜索体验,有购买意愿的日搜索用户峰值突破 1 亿,搜索 GMV 同比提升近 70%、商城 GMV 环比持续提升、泛货架整体 GMV 占比接近 20%。

根据快手财报数据,快手的成本主要由主营业务成本、营销成本、行政支出和研发成本构成,主营业务成本占总营收的 48.3%。

Q3 快手主营业务成本是 135 亿元,同比增加 8.6%,环比下降 2.3%。

整体来看,仍然对成本进行相对严格的控制,另外继续奉行在平台内社交关系增加用户留存的策略,截至 9 月 30 日,快手应用互关用户数达 322 亿,同比增长近 40%,Q3 包括点赞、评论、转发和私信等在内的用户日均互动总量超 90 亿次。

整个快手集团,Q3 毛利为 145 亿元,毛利率 51.7%,国内部分经营利润为 32 亿元,继续盈利,集团利润 22 亿元,在非 GAAP 准则下,快手集团 Q3 盈利 32 亿元,在上个季度的基础上盈利持续扩大。

快手继续奉行降本增效策略,努力搞钱。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。