编者按:本文来自微信公众号 白鲸出海(ID:baijingapp),作者:辛童,创业邦经授权转载。

股票波动原因复杂

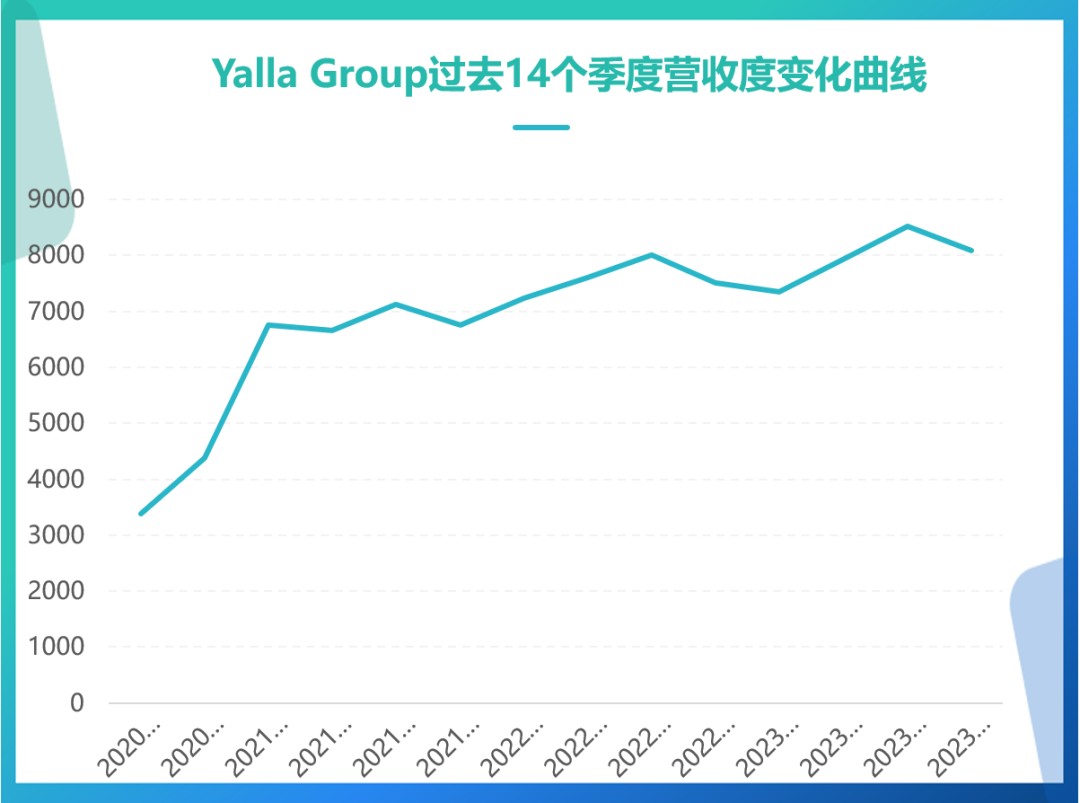

下面我们将借助财报数据,仔细看下 Yalla Group 2023 年 Q4 发展情况以及未来发展趋势。

营收:超出营收指引,但没给太多灵感

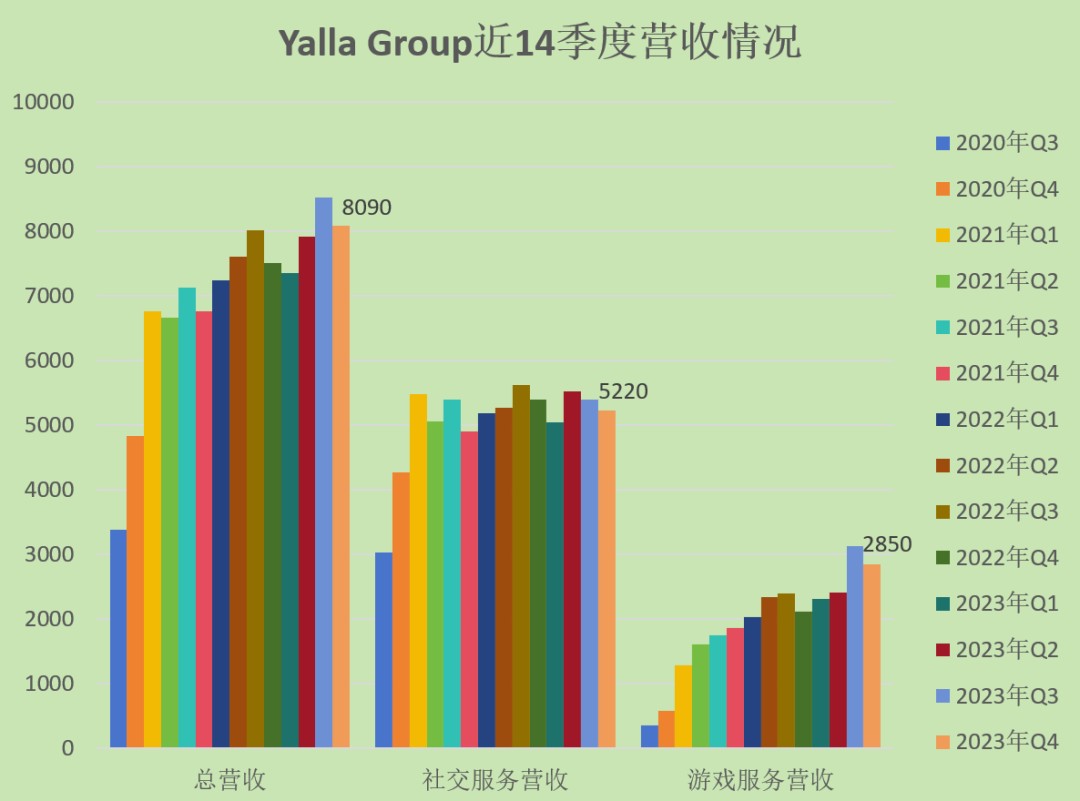

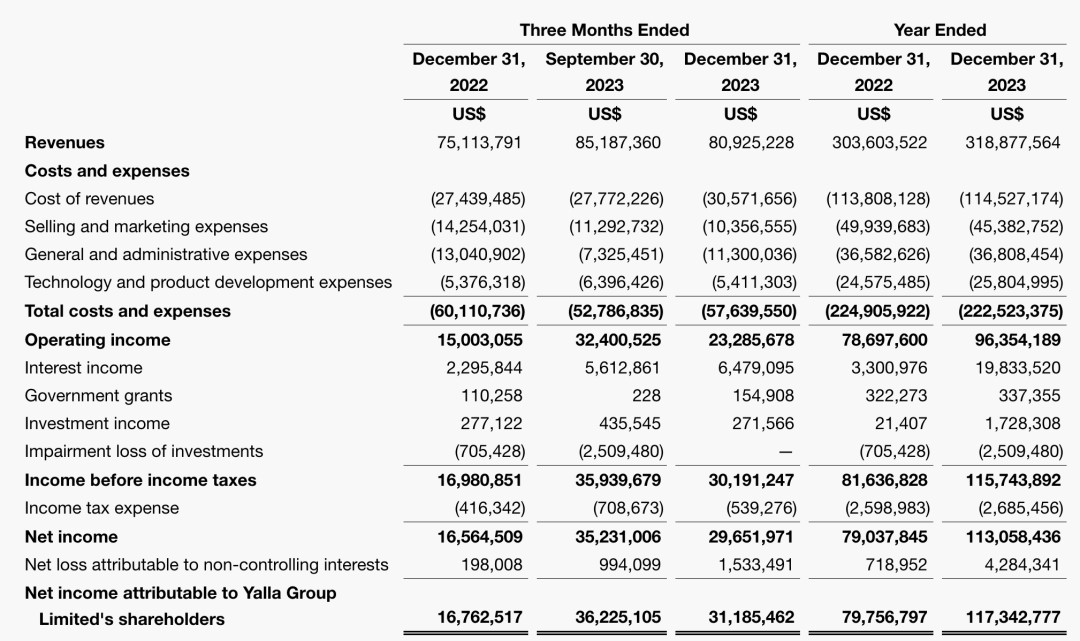

根据财报数据,2023 年 Q4 营收 8090 万美元,同比增长 7.7%,环比下降 5%。其中社交营收 5220 万美元、游戏营收 2850 万美元。

社交+游戏营收总和与实际营收相差了 20 万美元,不知道是进位的原因还是存在其他收入,财报中没有相关解释。

单位:万美元

单位:万美元

Yalla Group 创始人、董事长、CEO 杨涛提到,将继续利用 Yalla Group 的本地洞察力拓宽业务视野,巩固其中东和北非地区最受欢迎的在线社交网络和娱乐平台的地位。

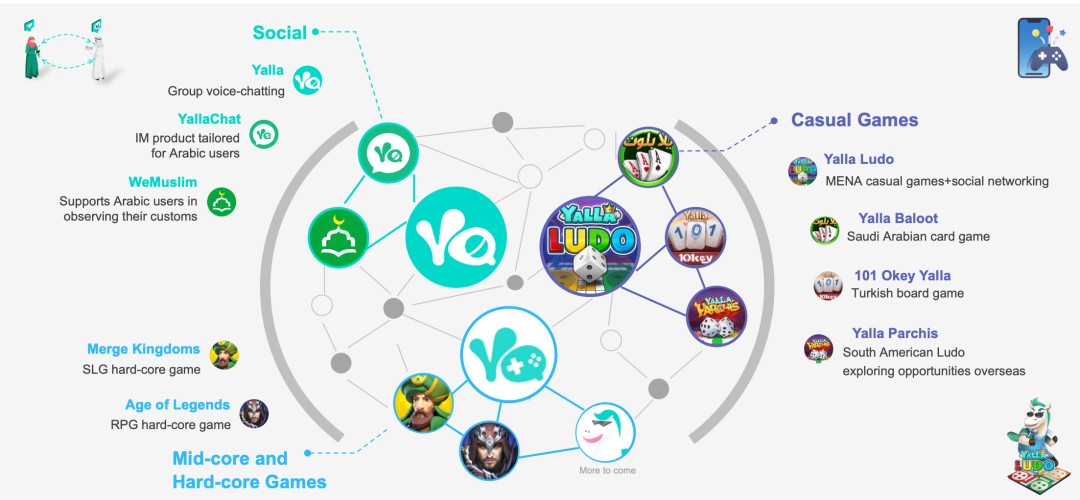

根据财报,2023 年全年社交服务营收为 2.12 亿美元、游戏业务营收为 1.07 亿美元,游戏营收仅为社交营收的一半多一点,可是要知道公司现在有 Yalla Ludo、Yalla Parchis、Yalla Baloot、101 Okey Yalla 和 Ludo Royal 等 5 款棋牌游戏,和 Merge Kingdoms 和 Age of Legneds 两款中重度游戏。

因此不是财报营收数据不亮眼,而是游戏营收始终未达预期,双车轮中有一个车轮始终跑不起来,所以财报表现才会看起来不够优雅。

我们对话了几位持有 Yala 股票的投资者,几位均表示数据不算太差,但也确实让人提不起兴致。

到底是市场竞争太过激烈,还是“语音房+小游戏”的模式已经逼近天花板,Yalla Group 是否具备做出爆款中重度游戏的能力,将是我们 2024 年主要观察的内容。

游戏:中重度继续努力,棋牌游戏发展遇缓

在游戏版块中,Q4 游戏营收 2850 万 美元,环比下降 8.7%,同比增长 35.1%,游戏营收仍主要由棋牌游戏驱动。

过去两年,Yalla Group 在游戏上投入了不少精力、也做出了一些尝试,但似乎还未到收割期。而在财报电话会议上,Yalla Group 团队也表示会在探索新产品的同时,积极激发已有产品活力。在游戏方面,公司的游戏新品可能会在 2024 年上线,并且会尝试与成熟游戏产品或者厂商合作进一步发挥公司的变现和运营能力。

按照笔者比较主观的理解,Yalla Group 在今年相较于自研中重度游戏,可能会更多尝试发行。

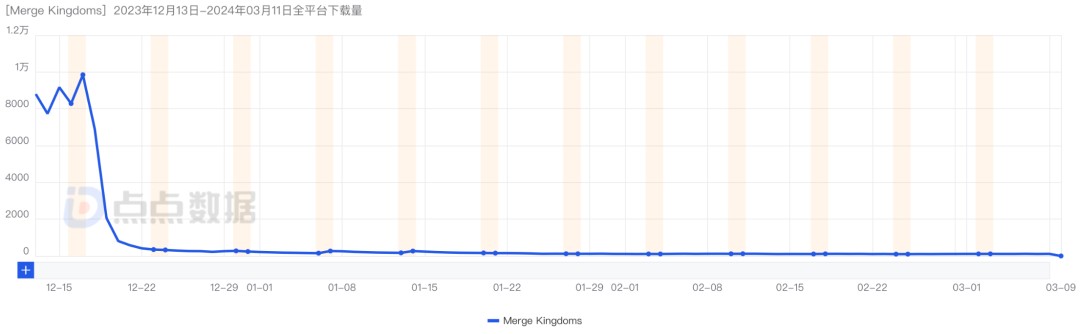

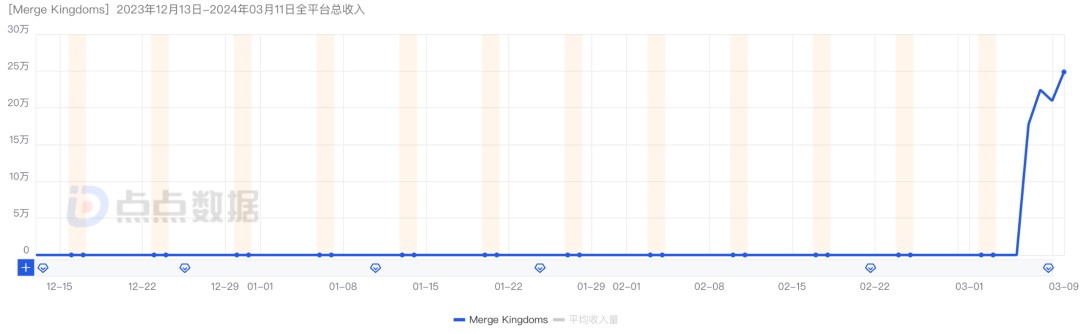

根据点点数据,Merge Kingdoms 在过去 90 天累计获得了 10 万次下载,并获得了 140 万美元的收入,对于一款新产品而言,也算得上不错,但来自 Google Play 的收入占了总营收的 78%,虽然一般来讲,iOS 端收入占比更高,但鉴于公司主要做中东市场,也还算正常。

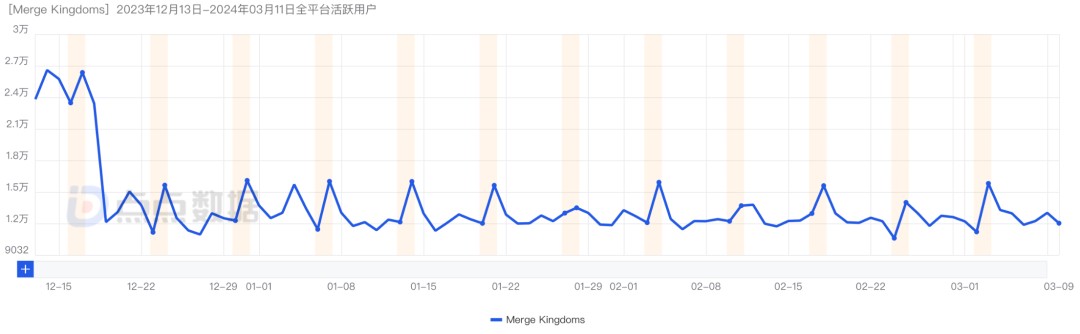

但当我们对 Merge Kingdoms 的双端下载和收入数据进行反复对比时,发现其 Google Play 的收入几乎全部来自 3 月 6 日到 3 月 9 日,且大多来自美国市场。

Merge Kingdoms 近 90 天 Google Play全球下载量|数据来源:点点数据

Merge Kingdoms 近 90 天 Google Play全球下载量|数据来源:点点数据

Merge Kingdoms 近 90 天 Google Play全球收入|数据来源:点点数据

Merge Kingdoms 近 90 天 Google Play全球收入|数据来源:点点数据

Merge Kingdoms 近 90 天Google Play全球 DAU|数据来源:点点数据

Merge Kingdoms 近 90 天Google Play全球 DAU|数据来源:点点数据

我们也尝试建立了数据透视表,但实在没能从诡异的数据变化中找到根源,美国市场在下载和活跃用户下降的情况下贡献了大量收入,那么更大可能是核心付费用户贡献了收入,但综合了版本更新、营销增长等多方面因素,还是未能找到答案。

虽然合成 SLG 品类游戏月千万美元比较常见,可没有用户新增的情况下,突然产生 60 多万美元收入还是有点怪异。虽然 Merge Kingdoms 在 3 月 7 日推出了新的英雄、上线了斋月签到,但显然并不足以支持百万美元级别的收入新增。

这里,只能请懂行的读者朋友赐教了。

旗下另一款游戏 Age of Legneds 过去 90 天双端下载量 3.1 万次、营收 11.4 万美元,尚在发育期。

而在旗下休闲游戏一侧,旗下几款产品长期营收曲线变化不大,不过通过点点数据平台观察最近数据时发现,旗下 Yalla Ludo、Parchis、101 Okey、和 Baloot 等棋牌游戏几乎都在同一时间获得了大规模营收增长,不知道是不是引入了新的顶级付费用户。

另外,虽然财报产品矩阵图中暂时未进行变更,但实际上财报补充介绍有提到自 2023 年 Q3 开始旗下 Ludo Royal 已经成为集团主要应用程序之一。

根据点点数据,2023 年上线的 Ludo Royal 在过去 90 天获得了 87 万次下载,尽管暂未产生收入,不过按照 Yalla Group 过往运营策略,应该还在培育期,未来有可能贡献更多营收。

其实从另一个视角来看,虽然产品形态和市场选择都有一定差异,但是《欢乐斗地主》的演变思路或许也是棋牌类游戏长期留存的一种可能:

(1)增加新玩法。在斗地主的基础上增加了换三张、八星炸弹以及四人斗地主等玩法。

(2)增加新游戏。除了欢乐斗地主还提供掼蛋、百变八雀、干瞪眼、跑得快、麻将、升级等大量新游戏。在百变八雀中,欢乐斗地主把原来基础场万把输赢直接拉到了一场百万输赢。

(3)强化装扮。设置牌桌、闹钟、头像框、气泡、牌面、语音包等更多个性化设定,没有腾讯游戏能逃出皮肤漩涡。

或许中东用户和中国用户在棋牌游戏的使用习惯上会有所不同,但追求新鲜和寻求刺激的心应该是类似的。

社交:Yalla 稳定,WeMuslim成为旗下又一款百万 DAU 产品

在社交版块中,面对中东日趋激烈的竞争社交营收受到了一定影响,Q4 集团社交营收 5220 万美元,环比下降 3.2%、同比下降 3.3%。营收主要来自 Yalla,YallaChat 和 WeMuslim 暂未产生收入。

不过 WeMuslim 作为工具产品已经渗入了不少穆斯林用户的日常生活。

根据点点数据,WeMuslim 过去 6 个月获得了 2446 万次下载,其中 Top5 下载市场分别是埃及、印度、阿尔及利亚、巴基斯坦和伊拉克,正在辐射更多泛中东北非地区的用户。另外,近一个月的日活跃用户均保持百万以上,成为旗下又一款百万 DAU 产品。

另外,我们在之前的财报解读中也有提到 WeMuslim 不仅提供祈祷工具,也经常发起线上和线下结合的活动,鼓励穆斯林用户探索全球更多清真寺,2024 年 3 月 8 日到 4 月 9 日的活动为追溯希尔吉来。

而 YallaChat 虽然仍保持 20 万次左右的月下载,但也只能保持住了 2023 年 Q3 以来的活跃用户增长趋势,月活跃用户稳定在 8-9 万,而且从其 Spot Rooms(类 Clubhouse 语音房)的活跃语音房数量和使用频次来看,似乎是找到真正的种子用户。

降低营销成本后,活跃用户还在增长

从成本和利润来看,2023 年 Q4 总成本为 5760 万美元,较去年同期的 6010 万下降 4.1%,较上个季度增加了 480 万美元。

其中主营业务成本为 3060 万美元,较上个季度的 2780 万增加了 10.1%,比去年同期的 2740 万美元下降 11.4%,主要是员工激励补偿以及游戏美术成本。主营业务成本在总营收的占比从上个季度的 32.6%,增至 37.8%。

销售和营销成本为 1040 万美元,同比下降 27.3%,较上个季度的 1130 万美元环比下降 8%。营销成本进一步下降,营销成本在总营收的占比从上个季度的 13.3% 降至 12.8%。Yalla Group 在尝试恢复到原来的自然增长策略

2023 年 Q4 一般管理费用为 1130 万美元,同比下降 13.3%,环比增长 54.8%。技术和产品开发费用与去年同期接近为 650 万美元,比上个季度减少 10 万美元,技术成本占总营收的 6.7%。

从利润来看,Q4 净利润为 2970 万美元,同比增长 79%,环比下降 15.6%,净利润率 41.4%,在非 GAPP 准则下,净利润为 3340 万美元。

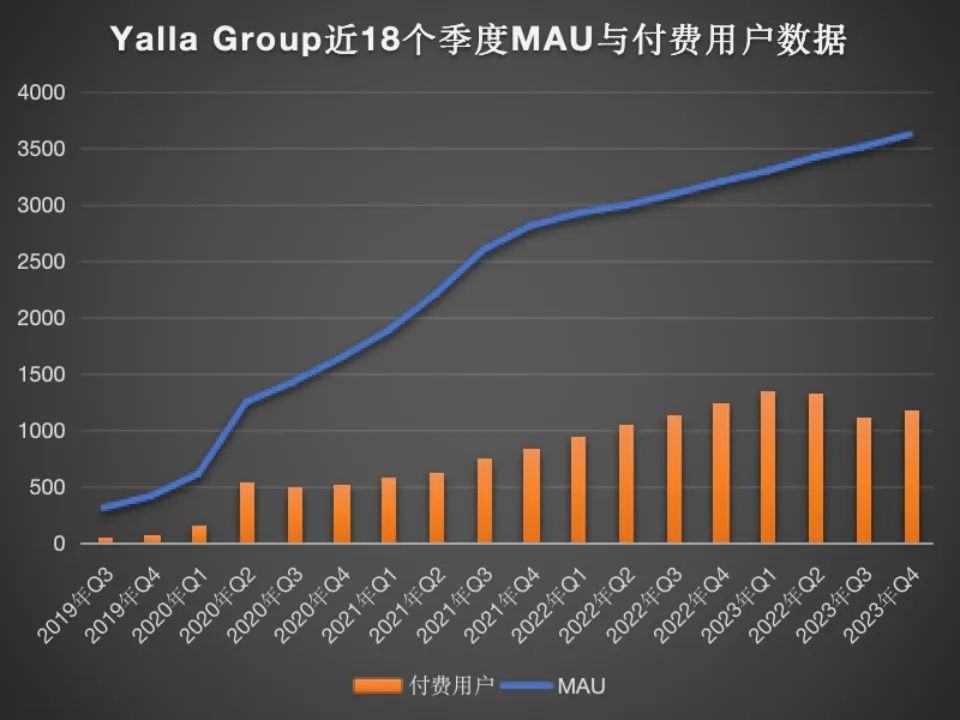

从用户数量上看,Yalla Group 的用户数量在 Q4 又获得了不错的增长,MAU 在 Q3 3510 万的基础上继续增长 3.1% 至 3620 万。

(鉴于自 2021 年 Q4 财报开始,Yalla Group 不再按照单个产品公布活跃用户以及付费用户数据,而从实际结果来看也并未如约按照游戏和社交两个业务线分别公布,因此白鲸出海财报解读进行了同步调整)

2023 年 Q4 MAU 为 3620 万,同比增长 13.3%,环比增长 3.1%;付费用户为 1190 万,同比下降 4.2%,环比增长 5.9%。付费用户一直未能获得好的突破,和我们前面提到的市场竞争激烈存在直接关系,近期我们也将推出一篇中东市场新玩家虎口拔牙的文章,感兴趣的朋友可以关注一下。

整体来看,Yalla Group 的游戏战略升级仍然明显,但仍在发育期,不过 5.4 亿美金的现金流也是 Yalla Group 进行游戏业务探索的底气,从目前的使用情况来看,似乎仍然持谨慎态度。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。