编者按:本文来源微信公众号功夫财经,作者 凤来仪,创业邦经授权转载。

从2017年开始,现金贷、消费贷又开始在年轻人中流行,市场规模高达五万亿。

这个社会已经存在大量的“撸贷族”,他们通过伪造通讯记录去骗取各种平台的贷款。

从正常的信用卡贷款开始,到714高射炮结束,这条线路就是一个大好青年的自我毁灭之路。

如果一个古代农民活在现在,他也许就不用为了没钱交租和买盐这样的事而忧愁了。没钱买盐?没关系,有支付宝花呗;青黄不接没钱交租?也没事,打个百度借条,百度给你掏;婆姨想买两尺红头绳?什么两尺,来两丈,京东白条打起来!

好吧,这位古代农民终于过上了幸福无比的生活,因为现代金融工具解了他的燃眉之急,熨平了他的用钱周期,他只需等到秋天收了粮食一卖,再把这些钱填上也就是了。

就怕什么呢,就怕他除了那些正常的日常开销,还有别的花头,比方说去喝个花酒,再梳拢个清倌人什么的,那秋后就从收获的季节变成算账的季节了。算账的结果,多半是卖了田地房产,婆姨回娘家改嫁,自己去上二龙山。

金融原本是个好东西,它可以让你把未来的钱拿到现在花,还可以加杠杆放大收益,但玩不好同样会悲剧,就像上边的古代农民一样,轻则妻离子散,重则家破人亡。

小额贷因何盛行?

但其实在金融圈子里边,资方并不喜欢个人这种小贷需求,他们明显更加青睐那些大项目大需求。

举个例子,现在有两个选择摆在资方面前,一个是100亿规模的大工程,年稳定回报10%,另一个是一堆小饭店都需要20万资金,承诺回报30%,你觉着资方会选择谁?

答案更可能是前者,因为100亿的项目虽然回报率相对低,但它的运作成本和所要承担的风险更低,试想20万一家家饭店贷过去,得要多少人忙活,又得做多少次风控,面临多少个违约呢?

那么,是不是意味着小饭店就一点机会都没有了呢?也不是,比方说一旦出现下边两种情况,资方也有可能会选择小饭店:

一,大工程没有了;二,大工程也不靠谱了。

经济一下行,央行便开始讲英语,什么SLF、MLF、SLO、PSL等等,意思其实就一个:放水。水放出来了,但又没有2008年那样的大型铁公鸡,资本泛滥而出口端狭窄,金融的手只能伸向小额贷,伸向那些没有偿债能力的年轻人。

于是从2016年开始,校园贷和裸贷这样的词汇开始进入公众视线,一个多达10G装满女大学生裸照的文件包,更是炸翻了公众。

有鉴于此,2016年4月,教育部与银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》;2017年9月,教育部更是发文明确“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。”

可是这些文件并没有起到多大作用,校园贷依旧还以各种形式存在着,只不过隐蔽些罢了。而从2017年开始,现金贷、消费贷又开始在年轻人中流行,市场规模据说有五万亿之多。

自此,很多大学生或者收入不高的年轻人,从月光族进化到”月负族“:5 号还 2000 元花呗,15 号还 1500 元白条,19 号再还 3000 元信用卡。不少人工资到手第一件事就是排期,把那些最紧要的钱先还掉,然后再用一堆信贷来周转。

我只能说,这是个无底深坑。

骗贷狂欢不停上演

因为今天这个时代,花钱实在太容易了,以前还要找时间逛街,现在拿出手机应有尽有,别人有的我要有,别人没有的我也要有。

城市化与中产阶级品味在媒体上的无所不在,无时无刻不再提醒着年轻人,他们手上还缺个最新款的手机和限量版包包,打开APP按几下,这些好东西第二天就会送到手边。

物质满足更快捷的同时,大脑里的感觉阈值也在同步升高,过去一个礼物能让人高兴好几天,现在呢?20分钟后兴奋感就结束了。

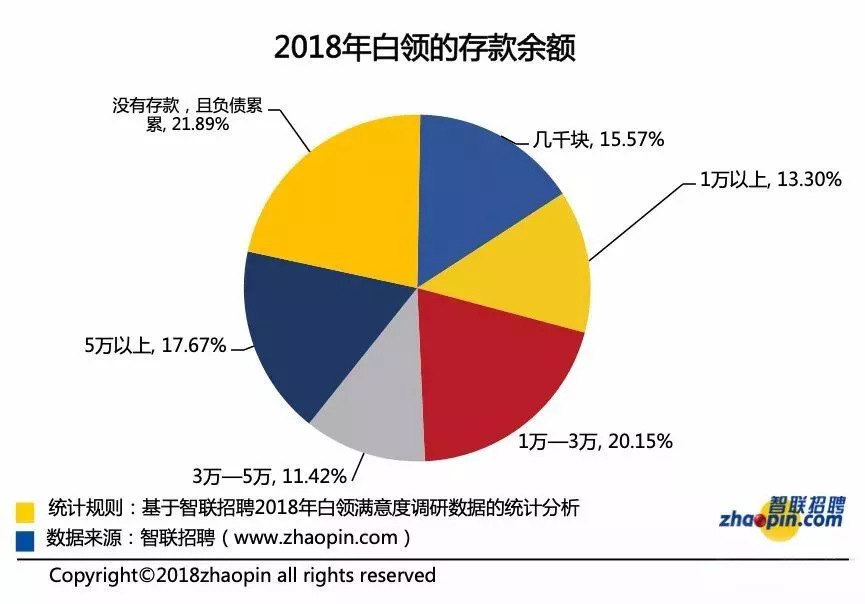

正好,小额贷消费贷在资本的巨力下正要发掘最后的利润点,他们怎么可能放弃这么大的蛋糕和市场。数据暴露了真相,《2018年白领满意度指数调研报告》 显示, 21.89% 受访白领处于负债状态,月光,穷忙,无存款。

《2018年第三季度支付体系运行总体情况》则表明,信用卡逾期半年未偿信贷总额已达880.98亿元,环比增长16.43%——而在2018年第二季度的时候,信用卡逾期半年未还款的总额还是756.67亿元,环比增长也只有6.35%。

逾期越来越多,捕食者和被捕食者之间的角色也在转换,已经听到不止一个消息来源的说法,这个社会已经存在大量的“撸贷族”,他们通过伪造通讯记录去骗取各种平台的贷款。

有些小贷公司干过的人,因为熟知内部流程,索性在一些偏僻农村借取农民身份证来骗贷,拿到钱后两边分钱。反正偏远农村的人对现代社会信用体系一无所知,也基本不出门,上黑名单,催收都对他们没啥意义。

一些做得成功的骗贷者,每周的收入可以达到上百万。

2017年的美容贷就曾经爆出过新闻:医疗美容分期贷款正在全国范围内上演一场“骗贷狂欢”,部分贷款中介与美容机构勾结在一起,利用信誉良好的消费者,疯狂地从贷款平台套取资金。

在一些地方,甚至演变成“传销模式”,被骗者反被拉入伙,再去欺骗身边的亲朋好友申请美容贷款,从中抽成挽回自己的损失。

贷款中介以及美容机构赚得盆满钵满,贷款人以及贷款平台则陷入窘境:一方还不上贷款,征信受影响;另一方贷款收不回,不堪重负。

被消费贷透支的未来

道高一尺,魔高一丈,逾期增加和撸贷族出现,又催生了更恐怖的小额贷利息和高周转周期,今年315晚会曝光的“714高射炮“便是此类,不得不说这是一个潜藏在社会暗流中的巨型毒瘤。

可能很多人还不知道”714高射炮“是啥,这里简要介绍下,说的是期限为7天或者14天的高利息网络贷款,其中90%以上是7天期,利息方面,基本上年化都超过1500%,所以被江湖称为“高炮”。

现在很多年轻人的生活状态是,房贷、信用卡、花呗用呗打白条,小额消费贷,八个茶杯六个盖子,等盖子来回盖也盖不住的时候,只好求助高炮贷来周转。

这玩意,一个人借1万只能拿到6000,那4000是直接被当利息扣除的,民间把这个叫砍头息,到了七天必须还,还完可以继续贷,每迟一天,利息都驴打滚的往上翻。也就是说,一旦借了高射炮,然后又还不上,那么极有可能搭上一套房都解决不了问题。

但即便如此,这个行业依然有大量客户,其中绝大多数是年轻人。最终要么及时收手还完拉倒重新做人,要么索性放弃一切自绝于社会成为“撸贷”一族,跟放贷者展开零和博弈。

从正常的信用卡贷款开始,到714高射炮结束,这条线路就是一个大好青年从正常的利用金融杠杆开始,到无法覆盖利息成本的高利贷毁灭自我结束。

最后再讲个历史小故事,说北宋王安石变法,有一条重要的法律叫青苗法,简单说就是原先农民在青黄不接的时候没钱吃饭交税,往往会催生民间高利贷,而民间高利贷会摧毁自耕农,让他们失去土地变成佃农甚至流民。

青苗法就是官方出面,用低利率借贷给农民度过难关。这条法律就是用官办金融取代民间金融,有赈济农民的意图。但是最后失败了,失败原因是官办金融最后为了绩效,逼迫那些无需贷款的农民也贷款,政策走向了反面。

古代每逢天灾,都是豪强兼并土地的好时机,这个时候农民会被迫借贷,最后被利息压垮交出土地。古代农民被高利贷压倒成为流民上了二龙山,现代青年呢,被抛出社会成了撸贷一族。

前事不忘后事之师,避免悲剧重演的最好办法,便是从历史中吸取教训,从现在起重视起这个问题来,毕竟消费贷、小额贷、高射炮透支的可不仅是青年人的未来。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。