编者按:本文来源创业邦专栏作者投稿,文清流资本投资总监陈耘。

近几年健身行业正在经历前所未有的竞争与快速的迭代。用户需求的垂直化、服务场景的多元化、资本的不断涌入,加速了这一新趋势下的变革。从整个健康消费赛道来看,“健身用户”是最有价值和消费力的核心资产,参与健身运动也是大健康消费的起点,我们认为:健身服务作为赛道的First Wave是粘性高、消费力强的刚性入口,以城市白领消费群体为核心、团课切入,强品牌力的小店模式,在这个时点下具备很大的发展潜力与投资机遇。清流资本投资了Shape健身,并持续关注赛道的变化。

关于市场

1. 稳定持续的规模增长

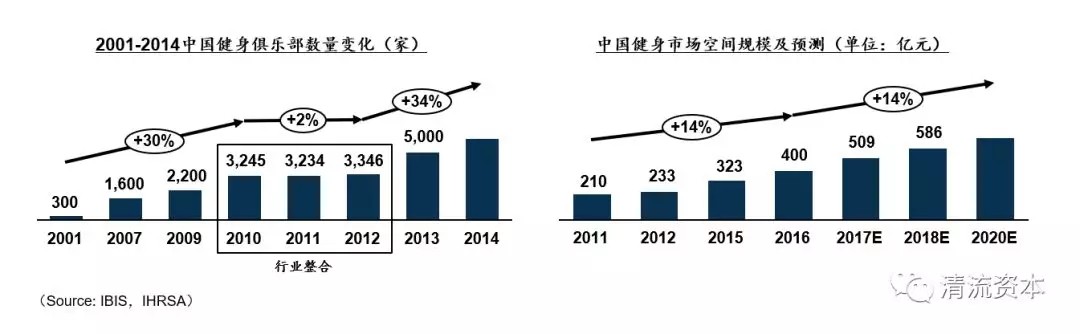

传统健身房的兴起大约是在20世纪90年代,得益于国内经济的发展、西方文化的传播、大众对健康审美的提升,以中大型综合类健身房(1000平米以上,包括有氧/无氧器械、操课、私教等品类)为主的模式经历了长达10多年增长红利。行业在09-12年进入了一段整合期,由于模式的同质化、单一的盈利模式和恶化的价格竞争、收入与成本的倒挂,导致大批的健身房亏损、关闭。2012年后的健身房行业迎来复苏,市场继续维持了强劲的增长,同时随着需求的日益垂直化、经营模式的创新化,行业正在经历重要的变革期。

市场趋势上,国内健身俱乐部数量在持续增加、健身市场规模维持双位数的年化增长。根据IBIS提供的数据,2011-2016年整体健身房市场的CAGR为14%,健身房市场规模预期2020年达到600亿+,如果以围绕健身房人群所能辐射到的大健康行业,将是数千亿级的消费市场。

2. 渗透低、潜力大

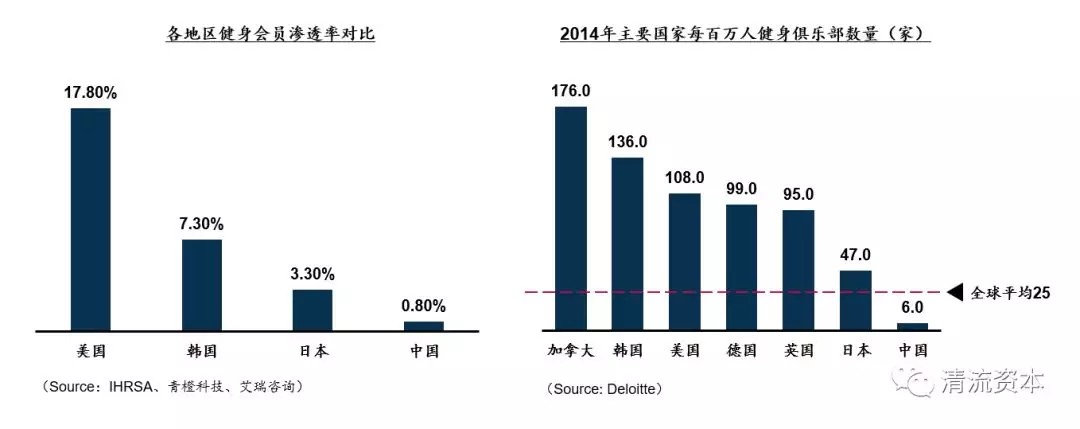

根据IHRSA的统计,无论是从健身会员渗透率还是在每百万人口对应所享有的俱乐部数量上,我国与发达国家存在很大的差距。在一线城市北京、上海(约在3%)的会员渗透率水平勉强与日本平均水平看齐。截至2018年全国平均水平不足0.8%,与日韩、美国存在几何倍数差距,但这一数据对比国内2014年的0.4%呈现了成倍的增长。

宏观来看健身行业呈现强相关性的指标包括:GDP、肥胖率、单人家庭比率。以GDP为例,根据国家统计局的数据,2018年北京、上海人均GDP突破2万美元,参考上图中全球范围内人均GDP与会员渗透率的象限关系,国内市场仍存在非常大的提升空间,消费力的增长先行于健身的普及,良好的经济基础与新一代人群对于健康认知和运动审美的提升将是行业最好的催化剂。除北京上海外,包括广深、杭州等其他一二线城市的GDP高增长都为健身行业的发展提供了沃土。

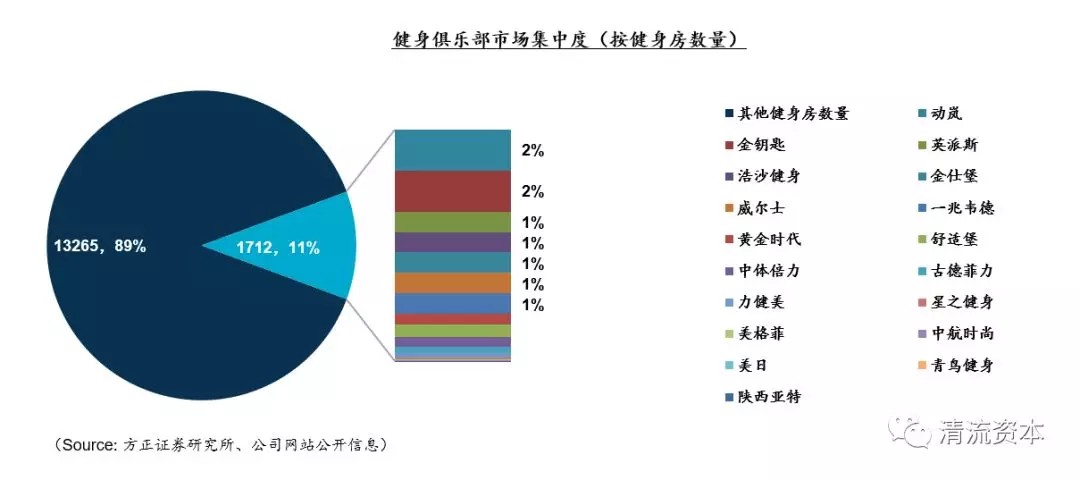

3. 行业集中度低,区域化明显,小型健身房爆发增长

以2017年的数据作为参考,全国/区域性大型连锁品牌在30家左右,健身房数量占总比约11%,行业集中度低,模式以中大型综合健身房为主,普遍呈现明显的区域化特征。值得注意的是,近几年私人工作室、精品Studio等小型健身房模式正在不断涌现,目前,全国工作室接近2万家左右的规模。

我们观察到无论是传统健身品牌,还是创新的模式都是以一线城市为核心自上而下的竞争迭代与下沉渗透。充足的供给下用户对于健身房的品牌和服务有了更高的要求,一线城市的竞争会更加的激烈,在有限的区域和空间里,将会加速健身房服务的升级、模式的变革。

4. 行业所面临的问题与瓶颈

问题 1:拔苗助长式的强销售导向

经营层面看,会籍销售、私教课是传统健身房主要盈利模式,国内的综合类健身房、私教工作室大多采取提成制的强销售导向策略。这样做的好处是能够在短期内实现快速的现金回笼、捆绑用户,与此同时强销售的导向忽略了用户体验,预收模式预提了未来收益,留下了服务成本,往往销售过后的用户体验难以得到保障,从而导致严重的续卡率问题。

根据统计,中国健身房会员续卡率约15%,远低于韩国、东南亚国家的40%,北美及欧洲国家的60-65%。强销售的模式,对于一个留存为王的生意是致命的损害。

问题 2:不良竞争下的价格战与财务规范问题

传统健身房模式同质化严重,从而也导致了恶意的价格战。在一些经营者眼里,用户体验已经是非关注项,收入是唯一指标。由于盈利模式偏离了本质,强销售导向的驱动为行业带来严重的不良竞争。规范的经营者经不起价格的打压,难以盈利。

我们观察到一些投机者甚至将健身品牌加盟作为吸金的工具,疯狂的进行分销、卖卡,收来的现金当作利润,到一定时间再转让掉铺子。假如行业按照确认收入进行财税正规化,相信相当部分的门店都会面临倒闭,这种现状也为资本的注入和退出设立了一道屏障。

行业的变革首先要将价格与服务做到真正的匹配,合理合规的经营方式,以好的用户体验换取实际的盈利保障。从这一点上,不仅是从业者对经营价值观的改变,同时健身用户也需要建立更成熟的消费意识,做到实实在在的“一分钱一分货”。

问题 3:“各占山头”区域特征明显、新趋势下的竞争危机

首先,区域的局限性或是历史发展到今天的一个临时阶段,行业头部的健身品牌大多以中大型健身房模式为主,这类模式下对于门店的选址、客群人流的要求相对高,选到一个好铺子持续的经营下去就是一个稳定的长期盈利性资产。核心城市高密度的覆盖对于用户的品牌认知、经营的成本效应都能够建立足够的壁垒,这一点上在跨区域复制缺少足够的协同效应。头部健身品牌的门店区域分布十分集中,“井水不犯河水”,直营+下沉加盟是普遍的策略。

随着各种小店爆炸式的涌现,传统大店在不断受到冲击。私教工作室、团操课等垂直业务模式正在点对点的分流部分用户,新的消费形式不断降低用户的消费门槛,未来一线城市的竞争会愈发激烈。

行业的变化

1. 核心商区寸土寸金,小店模式百花齐放

国内市场我们能显而易见的关注到近几年周边的小型工作室、团操房百花齐放。特别在寸土寸金的商业区,小店模式下对于选址、经营以及差异化竞争上都具备一定的灵活性,独立店铺的开设对于从业者门槛较低。与此同时,我们也关注到市场存在大量经营不善的情况,通过访谈了解,主要关店因素包括选址不善、租金高昂、人才流失、管理低效等问题,许多经营者有着很好的专业素养,但并不具备足够的经营能力和管理经验,这在倒闭的店铺是一个普遍现象,市场上也鲜有具备规模的连锁品牌。

对比美国这样的成熟市场,已经存在足具规模下的多元化模式。比如面积大于1万平的大型休闲综合体Life time fitness,提供一体化解决方案;面向高端人士的中型俱乐部Equinox,主打高会员费的器械+私教结合的解决方案;同样面积的平价健身房Planet Fitness,主打低客单的小白群体;面积几百平的小型精品俱乐部,以团课为主,或专注于单项目的工作室,例如SoulCycle等。值得注意等是,根据IHRSA数据,特色健身房会员数在2012年至2015年增加了70%,精品工作室已在美国健身市场占据35%的份额。

2. 卖方市场向买方市场的转移,消费门槛降低,红利用户的不断转化

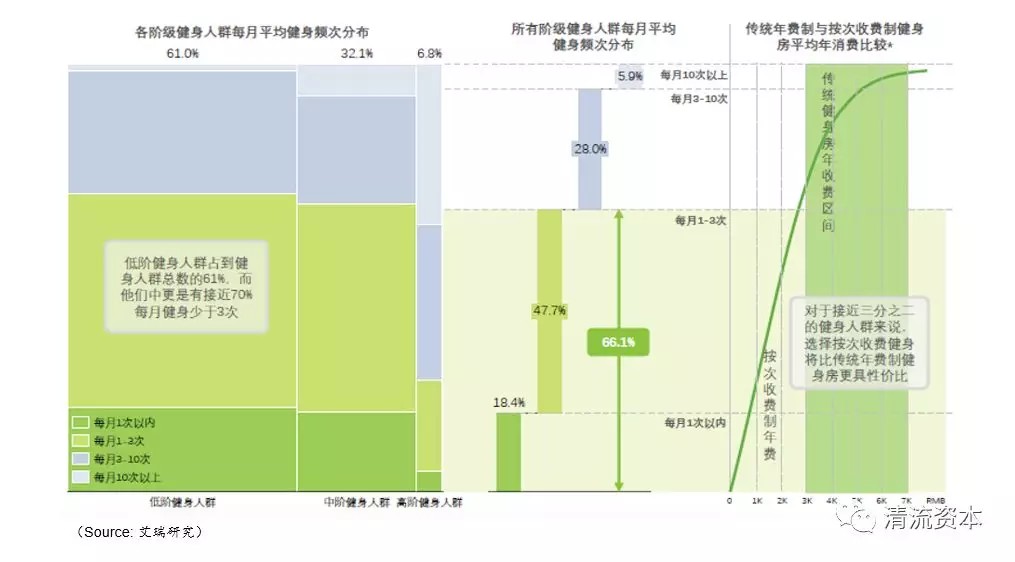

或许在我们的朋友圈里总会关注到几个每天坚持撸铁“健身狂人”,但如果在当今的健身市场画出一个人口金字塔,可以清楚的看到低阶、中阶的初级用户仍然占据绝大部分的市场,健身本来就是一件循序渐进而非一步到位的习惯养成。今天的健身市场对于用户有了越来越有友好的消费选择,正在不断催化运动习惯的养成,拉低消费门槛,市场在从强销售导向的卖方市场到买方市场的转移。随着供需关系的友好、消费门槛的降低,庞大的用户红利会加速推进整个市场的爆发。

3. 需求垂直化、内容多元化

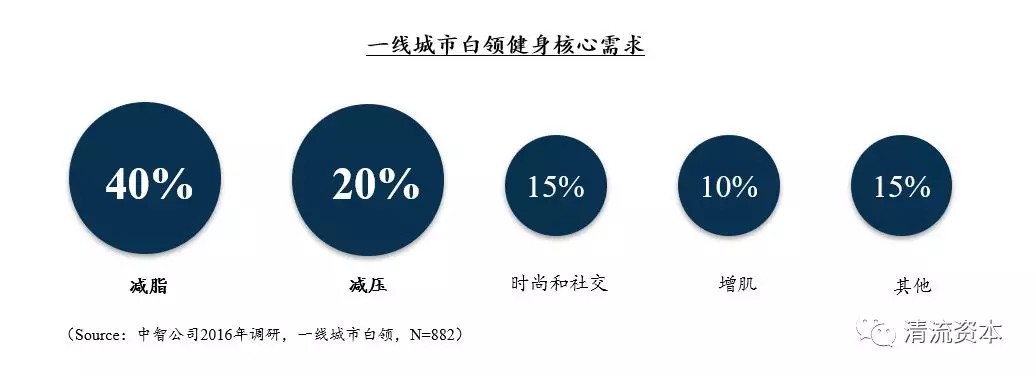

今天的消费者对于健身体验有了更加明确的目的性,根据对一线白领用户的样本调研,新一代用户对于减脂、减压、社交的需求十分明确,工作之余通过运动燃烧脂肪,放松身心、减少压力。以上需求特征与传统核心健身用户对于增肌塑形的刚性需求有着明显区别,不同程度的健身人群的需求垂直化趋势明显。

随着人群需求的变化,内容的多元化应运而生,越来越多的经营者从团操课、单车房、瑜伽、普拉提、Crossfit等相对简洁单一的内容切入,针对特定需求提供更加专业的服务。

4. 互联网对行业的赋能、资本助力下的品牌化、规模化

自15年到今天,资本市场对于大健康市场的热度不断提升。健身房、工具软件、社交平台、知识内容、健康饮食、SaaS供应链等全产业链都能够看到资本的不断投入。对于消费者来说是幸福的,互联网理念对于行业的赋能便利了消费者,比如可视化的运动数据、按次付费新消费场景的驱动。对于从业者来说,加速了行业的新老迭代。新一代创业者打破原有的经营边界,资本化的同时向成熟市场看齐,着力打造品牌,并实现更大规模的扩张。

对于健身房这件事的思考

1. 明确的盈利模式

这个写在第一条,要能盈利,开店就要能赚钱是基本原则,然后再去谈一谈业务延展性的问题。具备品牌力的、人群消费力强的、爬坡效率高的、天花板高的、利润率高的可规模复制的模式是资本投资的优先选择,一切没有明确盈利性的模式都不值得参考。

2. 审美和价值观升级

首先,我们的出发点从健身房转移到运动人群,以“人”为核心的健康行业会是更大的市场。除了上面宏观分析(如GDP、肥胖率、单身率等因素)下的必然趋势,运动习惯的普及更不如说是一次消费升级下的价值观升级,健康的观念被不断放大。我们观察到运动服饰(特别是SportsFashion)、功能性饮料、体育内容等方向都有不错的增长,追其本源是更多的小白用户正在转化为运动消费人群。我们在这个框架下梳理时间线,回到原点去寻找行业拐点,判断健身房是非常好的入口,用户消费力高、粘性强,更利于建立品牌和信任门槛。

3. 洞见人性、单点爆破的留存生意

健身与其他零售业、服务业不同的一点在于,对于大多数人来说,坚持运动是一件反人性的事情,这意味着用户们很容易去找各种理由拒绝你的服务。当定位好一类用户以后,需要足够了解与平衡“多、快、好、省”的基本需求,这里需要有一套“人性解决方案”。比如在白领上操课这件事情上,趣味性和专业度就要做到良好的平衡,在课程定价、课程设计、教练培养上需要针对性的策略,不能洞见人性的经营者在这个行业是无法长久生存的。

健身又是一个单点爆破的生意,尽管我们都知道行业仍处于蓝海,可聪明的经营者们都清楚用户在哪里,在目标区域“扎堆竞争”是常态。用户的选择是一个“相对论”,除了部分硬核用户外,大多会在半径1-3km有限的Options里做选择。好的经营者不单要在获客上突出一个身位,同时更需要注重留存,一个跑掉的用户可能就是最致命的损失,毕竟单位半径内可选项-1不是什么好事。快速、高效的拉新能够提升门店爬坡效率,是快与慢的区别。长久的留存是所有健身房持续营收的核心指标,决定了生与死。

4. 内容、品牌建设的重要性

团课近几年非常火热,也出现了各种各样垂直主题的模式。团课的本质或许更像是一个线下空间的内容生意,用户今天喜欢什么,经营者去Feed什么。相比会员制健身房,按次消费的团课模式的留存门槛更高,某一类兴趣或许对于大多用户不能长期维持,就像吃饭一样,这就意味着经营者需要持续生产内容。在当前的市场阶段,以泛白领用户的整体消费行为来看,如果想成就更大的平台,需要做的是“产品矩阵”。

品牌的建设意味着,用户在做消费决策的时候是基于教练、内容还是品牌?这样的关系特别像去消费一杯星巴克,大多时间我会到同一家店里点一杯拿铁,但也会到不同的门店尝试一下新品类,但终归会到星巴克消费,这是基于我对于品牌的信任。健身房这样的服务行业从来不能忽视服务者本身,好的品牌对于从业者具备足够的吸引力和成长性,能够长久稳定的输出好教练和好内容是品牌力下的结果。

用户为什么更愿意按次付费?本质上是基于对于经营者的不信任,对于自我长期留存的信心缺失。事实上,最硬核的用户反而会主动购买课程包,因为往往这样会更加实惠。预售模式没什么不好,快速回笼现金流对经营者是件好事情,然而传统的做法牺牲了用户的信任、本末倒置。本质上用户在对于消费方式选择这件事情上,是基于对品牌和服务的长期信任。

5. 科技与传统的结合

简单来说,科技与传统的结合可以体现在门店的智能化、数据的采集与应用、智能设备、运营的在线化等方面。工具类App的应用在运动人群已经不是新鲜事了,在健身场景里进一步升级到可视化的实时数据、健身后生成运动报告让用户对运动消耗有所了解,连续的数据沉淀增加了用户的迁移成本与复购意愿,特别是在按次付费团操课这样的新模式下保障留存是重中之重的KPI。2B的角度,经营者通过数据的采集能够了解消费者对课程的体验效率等多维数据,从而策略性的提升课程的研发、排课、价格等,提高整体运营效率。

6. 运营半径与规模效应

对于零售业来说,比较显而易见的效应来自于规模下的供应链提效、成本降低。服务业特别是健身服务,相对来说是一个千店千面的行业,复制门槛更高。对于不同选址的门店、客群,在选课、排课上都有所差异,需要根据实际供需情况安排从而保障足够的效率。这里首先提到运营半径的问题,正如上面提到的行业现状,少有出现连锁品牌的原因或在于经验、能力、资源方面的不足,也是大多数经营者面临的天花板。访谈过一些经营者,拥有几家盈利性不错且经营了多年的店铺,反而会让我多了些疑问,为什么你做不大?这里是一个管理方式和效率的问题,我们关注到越来越多具备丰富企业管理经验跨界团队参与到健身行业来,带着新的思路和管理方式努力攻克这一难题。

规模是投资人区别小生意与资本化的考量。规模从来不是件难事毕竟有钱就可以开店,更重要的是如何保障有质量的开店?不同于在线业务,通过不断的灰度测试进行低成本的功能调整。对于线下行业,无论是直营与加盟,我们理解每一家失败的门店都是一个沉没成本,从选址、装修,到运营都与成败息息相关。落地一家门店是一开始就要经过深思熟虑的事情,在打好足够基础保障下有质量、有速度的开店是对资本杠杆的最有效应用,“落子无悔”。

健身房行业有没有规模效应?显而易见是有的。规模效应体现在对于产业链上游教练供给生产力的延伸,保障了持续的、专业的生产力供给。另一方面,课程研发是一笔不小的费用,对于具备规模的经营者来说能够有效的摊销成本,内容的研发能力也极大的提升了行业竞争力。

总结

健身是一个足够大且持续增长的红利行业,运动用户能够辐射到数千亿庞大的健康消费市场。一线城市无论从消费成熟度、经济基础都具备了良好的发展潜力,自上而下的指数级渗透是行业发展的必然。从Timeline上看,我们相信健身场景是最直接、最hardcore的高粘性入口,应当是首当其冲发生变革从而带动整个行业的迭代。

用户的需求不断垂直化,催生了行业从同质化向多元化的发展。激烈的竞争环境、新一代经营理念的赋能,引导市场从强销售导向转向买方市场的转变。健身行业在回归服务本质,优胜略汰下不断变的更加规范,也为资本的注入开辟了良好的条件,为行业带来加速度。

传统中大型健身房延续辉煌的同时,百花齐放的小型健身房迎来很好的发展机遇。从投资的角度,我们看好围绕一线白领消费者的团课模式。团课更像是线下的内容生意,通过不断的生产、创新去Feed用户的需求,“排课率、满课率、留存率”的指标是盈利的保障。我们看好围绕线下团课所衍生的社交属性、围绕健身场景自下而上的平台发展潜力。好的品牌力、经验丰富的团队结合科学的管理能够更高质量、高成功率的拓店,打破行业的边界实现规模化的复制、建立更高的竞争门槛,我们相信未来的几年内会出现越来越多的全国化品牌。

最后,健身的起点是“反人性”的,健身的终点是“无怨无悔”的,在过程中我们体会到的坚持与汗水、快乐与欢笑是在这个洞见人性的行业里所有经营者为大家开出的一剂良药。没有包治百病的良方,只有尽心竭力的服务。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。