编者按:本文来自微信公众号清流资本(ID:CrystalstreamCapital),作者:陶凯、茆雨豪,创业邦经授权发布。

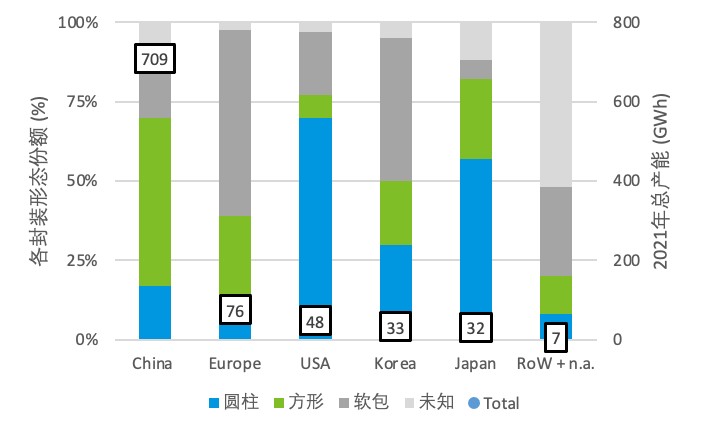

全球锂电芯的封装形态变化是研究动力电池发展史非常有意思的切入点。锂电池行业经历了长达30年的发展,全球封装形态目前却形成了各区域显著不同的结果。

中国以综合性更强的方形电池为主导、软包和圆柱为辅,电芯总产能冠绝全球;美国车企则以圆柱和软包为主,圆柱主要感谢特斯拉在美国有超过70%的市占率,而底特律汽车三大则坚持能量密度更高的软包;欧洲以软包电芯为主导、方形次之,其中纯电车型坚持长续航的软包,德系车企对更符合车规级的方形则青睐有加。

有没有想过,为什么是这样?为什么全球不同国家选择了不同的电池封装技术路线?

不同路线各有优劣,如今技术格局复盘下来很大程度要归因于历史原因——历史时间轴上三种封装形态的成熟度与创新加速度有所差别,因此也影响了各区域主机厂和电池厂在不同历史节点对电池技术路线的决策。接下来让我们归根溯源来看锂电池封装形态的发展历史。

2021年全球主要区域电芯封装形态分布

本文包含以下内容,阅读需要30分钟。

• 圆柱电池开创者——索尼大法好

• 日本人内卷——松下后来居上

• 美国特斯拉顶一把——吹过的牛逼都得实现

• 松下与特斯拉的蜜月期——广场协议之后的活久见

• 软包和方形电池的反击——中韩登上舞台

• 软包电池快速占领全球市场三分之一

• 马斯克口嫌体正直,死磕圆柱电池做“大”对抗软包

• “宁王”携方形电池强势崛起

• 中国特色的动力电池发展路线

• 天下三分,4680或将带来电池行业新变局

圆柱电池开创者,索尼大法好

圆柱锂电池历史最为悠久、其采用的卷绕工艺也最为成熟,带来了又便宜又安全的优势。圆柱电池的内部结构可以比喻为一个驴打滚,千张卷盘踞在外壳之内,类似滚同心圆的卷绕工艺相较叠片等其他工艺流程最为简洁,易于实现标准化、自动化,加工成本低廉,电芯产品一致性高,且圆柱单体间的空隙带来了极佳的散热性,安全系数高。追溯圆柱电池应用历史,早在1973年,世界上第一款移动手机、美国摩托罗拉的DynaTAC 8000X就采用了6节圆柱形态的镍镉电池,但由于材料体系受限、充电耗时10小时只能通话30分钟,因此研究者一直在探索新一代的锂离子电池。

搭载圆柱镍镉电池的世界第一款移动手机——

摩托罗拉DynaTAC 8000X

1980年牛津大学著名的“锂电池之父”约翰·古德纳夫(John Goodenough)及团队突破性发现了钴酸锂正极材料,这种钴和锂的金属氧化物可以在4伏的电压下支持半数的锂离子脱出而不坍塌,是当时性能遥遥突出的正极方案,但受限于负极采用锂金属的锂枝晶和粉末化问题,锂电池一直没有大规模商业化。

直至1991年,索尼发布了人类历史上第一个商用锂离子电池,通过当时已经成熟且简洁的卷绕工艺形成了18650圆柱电芯,能量密度达到80Wh/kg,约为当时镍氢电池的2倍。这一发明背后起到决定性作用的是来自索尼的技术合作方旭化成公司的吉野彰(Akira Yoshino),他在1985年就开创性的使用石墨代替锂金属作为负极,搭配来自古德纳夫的钴酸锂正极,根本上改善了锂电池的循环寿命问题——圆柱钢壳包裹锂过渡金属氧化物和石墨分别作为正负极材料的组合初具雏形,吉野彰也和古德纳夫于2019年共同拿下诺贝尔化学奖。

至于最后拍板直径18mm、长度65mm的圆柱电芯规格18650,则有一定偶然性,当时这个电池最开始是为了索尼自家的手持摄像机量身打造,如果做成5号电池(14500)则容量不够;做成2号电池(26500)则尺寸又太大,所以18650就这样被“妥协”出来了。随后,索尼这款18650钴酸锂电池被迅速用到全球随身听、摄像机、相机、手机、笔记本电脑等各类便携设备中,1994年索尼成为最大笔记本生产商戴尔的电池供应商。

早于1997年,索尼就与日产汽车进行了车载锂电池的合作,帮助日产制造出世界上第一辆使用圆柱锂离子电池的纯电车型Prairie Joy EV,续航可达200公里,最高时速120公里/小时,用于日本北极观测科研任务。Prairie EV曾经连续6年担负日本国家北极考察队从基地研究站到城镇、机场的日常运输重任,且在没有日产汽车提供技术支持或维护的情况下,未出现任何故障。但是由于高昂的BOM(Bill of Materials,物料清单)成本和充电基建投资强度,日产没有信心把它投放到C端市场,仅仅限于车队to B销售,从1997年起向各个实体出售了大约30台车。

可惜的是索尼随后在战略上否定了汽车动力电池领域,直至2016年才重新正式宣布进入车用锂电池领域,错过了动力锂电池跑马圈地的时代。由于智能手机时代以圆柱为主的索尼逐步落后于以ATL(宁德新能源科技有限公司)为代表的中国3C软包电池厂商,索尼锂电池业务陷入亏损,最终2016年底索尼将电池业务仅以11亿人民币价格出售给了村田,可谓起了大早、赶了晚集。

搭载索尼圆柱电池的日产Prairie Joy EV 在北极

日本人内卷,松下后来居上

索尼开创了圆柱电池,但真正将其在动力电池领域发扬光大的则是他的老对手松下。松下紧随索尼之后的1994年完成了对18650圆柱电池的开发,并且积极进入动力电池界。相比于索尼与日产对纯电车型的坚持,松下更具产业化角度的实用主义战略眼光,选择了过渡形态的油电混合动力路线进行弯道超车——与混动鼻祖丰田公司结成战略合作伙伴,1996年松下和丰田成立合资电池公司Primearth EV Energy (PEVE)。

随后丰田于1997年推出了世界上第一个真正意义上大规模生产的混合动力车款丰田普锐斯Prius Hybrid,混合油电双引擎与行星齿轮系统后搭载了松下1.73kWh的圆柱镍氢电池,镍氢当时较锂离子电池更具稳定性。Prius这款车平均油耗仅为3.6L/100km,大幅低于当时油车新款8L/100km的油耗,油耗表现出众,因此尽管外观设计保守平庸、但仍在欧美市场获得了不错的接受度,最终Prius一代全球销量突破了12万辆。但由于Prius一代近17000美金的定价远远无法覆盖其约32000美金的BOM成本,这款一代车最终于2003年停产。

搭载1.7kWh容量松下18650圆柱镍氢电池的丰田一代Prius Hybrid

美中不足的是混动车型Prius一代良好的出货量并没有帮助松下站稳动力电池龙头地位,一是因为混动车型毕竟电池包带电量较低、单车不足2度电,12万台累计出货也仅有200MWh;二是因为混动产品多继承自油车平台,要求电池包能灵活设计来更好的匹配“油改电”后受限的车身空间,但圆柱电芯相对固定的尺寸标准和矩阵式排列方式难以满足对电池包规格和体积进行定制开发的要求,这也为后来软包和方形电芯的崛起埋下了伏笔。

期间松下也在努力尝试联同丰田积极推出纯电车型,1997年同年松下圆柱镍氢电芯也装机了丰田纯电SUV车型RAV4 EV,电池容量为27kWh,满电的续航里程可达190km。但这款纯电车型与日产当时预计的情形类似,市场反响较差,仅售出1484辆、且其中只有328辆卖给了C端消费者,大头只能被租赁公司吃下。直到2003年RAV4 EV纯电车型停产,丰田重新把战略聚焦回混合动力车型上。但在松下角度如何进一步推动车载电池产业规模增长仍旧是一个难题。

所幸松下在2008年经济危机期间发现了产业整合机会,最终斥资46亿美金对日本同行三洋电机进行了控股权收购。三洋电机自1995年研发铝壳方形电芯后也兼具了18650圆柱电芯技术,当时位居锂电池份额世界第一,并且方形电芯相较圆柱电芯拥有高成组效率和空间灵活性、更适合对空间利用率要求高的混动车型,这也帮助三洋成功从松下手里拿下了丰田普锐斯二代新车型。松下也凭借这项收购成为了全球最大锂电池供应商、也重新抢回了丰田的订单。但命运的齿轮开始转动,这笔交易背后还藏着个更大的礼物——三洋电机正是特斯拉最初选定的锂电池供应商。

搭载了53kWh容量松下18650圆柱钴酸锂电池的

Tesla Roadster一代

美国特斯拉顶一把,吹过的牛X都要实现

特斯拉及其创始团队与圆柱电池的结缘由来已久。

2003年,特斯拉最早的创始人硅谷企业家马丁·埃伯哈德接触到了从通用EV-1铅酸电动车项目团队出来的汤姆盖奇和他的AC Propulsion公司,当时他的第一款铅酸原型车T-zero已经可以做到百公里加速4.9秒、但续航只有130公里。于是以埃伯哈德以15万美金注资为交换来委托AC Propulsion进行锂离子电池版本车型的开发并开放给他技术授权。开发重点是研究如何使用标准的现成18650圆柱锂电池,做过电子阅读器创业的埃伯哈德当时已经体会到18650是当时条件下品质最好、价格最便宜的电池,但难点是做到纯电长续航需要在电池组中使用成千上万个这样的小圆柱电池,电池容量相当于之前日产、丰田纯电车型的一倍以上。

马丁·埃伯哈德做完调研工作后,于2003年7月成立了特斯拉公司。同年9月AC Propulsion在委托下完成了T-zero锂电版原型车的开发,搭载了数千块笔记本电脑上的18650电池,性能上百公里加速达到了3.6秒、同时续航大幅增加到了480公里,验证了大量小圆柱电池用于长续航纯电车的可行性。

硅谷早期明星电动车T-zero,

最早验证了数千块18650电池用于长续航纯电车的可行性

随后就是大家都知道的,特斯拉公司在2004年3月经AC Propulsion介绍、获得了马斯克640万美金的注资,马斯克也拉入了他投资的另一家计划用锂离子电池制造电动车的创始人JB.施特劳贝尔加入特斯拉作为联创与CTO。值得一提的是电池专家施特劳贝尔从大学期间就在尝试打造电动车、也同样对大量串联上万块锂电池装车有着构想,情投意合的特斯拉创始团队就此组建起来。

但对于如此大容量的电池组,T-zero终归只完成了原理验证,真正的挑战在于量产后的可靠性和安全性,即便18650已经是当时量产最成熟、批次一致性最高的电池产品,但毕竟采用的电芯数量过多(一代roadster最后确定为6800个电芯、重量450公斤)由此将大大增加单体电芯出现问题后导致整个电池包燃爆的隐患,这要求BMS(电池管理系统)及热管理系统能够监测、控制、均衡到每个单体小电芯的安全状态。

因此当2004年启动量产后特斯拉团队就找到三洋、松下、索尼等成本突出的日本圆柱电池厂商要求采用现成笔记本电脑电池协助设计这套极具创新性、难度较大的电池包及配套热管理方案时,都被以安全问题拒绝了,不死心的特斯拉只能回去自己设计pack方案。

特斯拉也并非没有去尝试新兴的单体电芯容量更大、使用数量更少的软包和方形电芯技术方案,当时特斯拉电池技术总监凯尔蒂测试了市面上超过300种电池,但圆柱方案由于电池单体能量小、制造成本最低且良率最高,且圆柱相间留有安全孔隙,散热性好,在当时是单体出现问题不会对整个系统造成较大损害的唯一电芯方案。最终特斯拉还是坚持了技术更成熟的小圆柱电池路线,坚持认为电池成本、量产的良品率和安全性才是动力电池第一性原理,串并联带来的软件和工程问题再难也要不惜代价攻克。

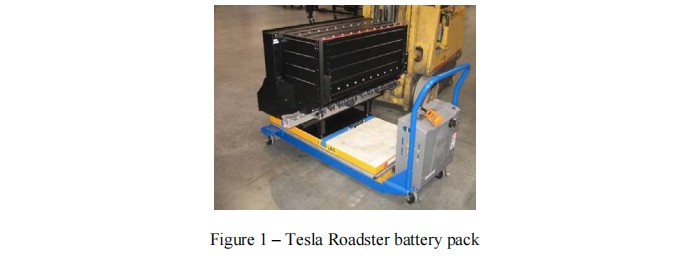

于是终于在2006年特斯拉技术团队创新性地完成了其独特BMS(电池管理系统)和冷却方案的研发。尤其是其BMS的技术复杂度和难度极强,BMS能够在将近7000个小电芯串并联状态下精准检测和控制每个小电芯的电压和充放电电流状态。

2006年8月特斯拉完成的电池系统技术白皮书

及其中披露自行组装的第一代roadster电池包

松下与特斯拉的蜜月期,广场协议之后的活久见

而这套热管理方案最终也获得了三洋的认可,2008年特斯拉和刚收购三洋的松下正式开展电池供应合作(虽然松下仍然不够信任,要求特斯拉不能对外公开宣传电池包来自松下、出现安全问题概不负责...),最终到2008年底完成了147台roadster的交付。

虽然roadster截至2012年停产生命周期不过卖了2000多辆,但由此特斯拉和松下开启了基于电动车发展愿景的长期战略合作,2010年松下在特斯拉IPO时背着40亿美金亏损仍然坚决投资3000万美金成为股东,2011年为了保障model S的生产、特斯拉和松下签订了四年6.4亿颗18650电芯的供应协议(接近10万辆的电池装车),13年续签至18亿颗、订单价值70亿美金,自此开创了特斯拉推动松下圆柱电池舍命狂奔的时代。

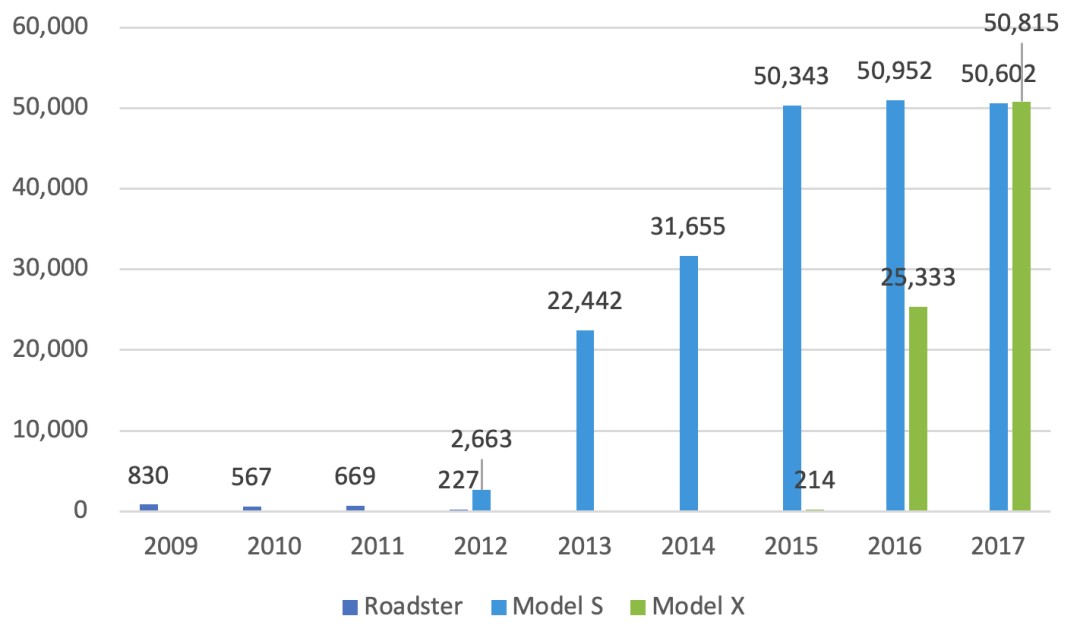

2012年面向大众市场的豪华轿车model S正式上线,装载了7104节松下18650电池,电池容量85kWh、续航里程483km,是当时纯电车续航长度之最;并且得益于圆柱电池钢壳结构耐高内压的强束缚性,率先应用了能量密度更高的镍钴铝(NCA)锂电池,单电芯能量密度达到了245Wh/kg,电池包重量和体积得到了进一步优化。最终model S大获成功,2015年便达到5万辆销量、成为全球电动车销量冠军。

2015年特斯拉又一鼓作气推出了豪华SUV车型model X,电池容量扩大到100kWh、8256节18650松下NCA电池组成,续航565km。model X也同样于2017年销量突破5万辆。

可以说在当时,采用小容量圆柱电池串联是特斯拉比业内其他公司更快速地(2012年)能够以低成本、高良率量产出大容量电池组来抢占市场、巩固突出位置的核心原因,随后直至2016年通用汽车才在Bolt车型上推出了60kWh的大容量软包电池组。

特斯拉2009-2017年主要车型销量

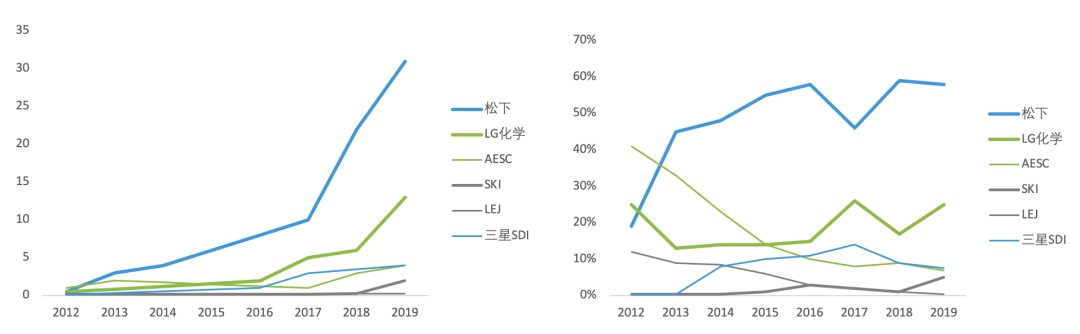

松下则凭借独家供应18650给特斯拉model S和X两款车型,2014年实现2.7GWh动力电池出货、其中特斯拉圆柱电池就出了2.6GWh,15年、16年分别达到4.5GWh和7.2GWh,松下成功从2012年至2016年连续五年霸榜全球动力电池装机量第一(直至2017年被宁王超越)。

这段时间是松下与特斯拉的蜜月期,松下甚至在2014年参与了特斯拉在美国内华达州超级工厂Gigafactory投资额50亿美金中16亿美金的出资,2012年上任协助松下集团实现扭亏的新任社长津贺一宏甚至还多次对外表示老迈的松下需要变化,要多多“use Elon's thinking”。

海外电动乘用车市场电池企业装机量(Gwh)

海外电动乘用车市场电池企业装机量占比

软包和方形电池的反击,中韩登上舞台

但松下凭借18650圆柱电池走上巅峰的背后,风险已然开始暗流涌动。意图掀起波澜的正是曾被特斯拉pass过的软包和方形电池,背后的韩国和中国的电池厂商们正在登上舞台,瞄准的正是圆柱电池单体容量小带来的成组效率低、成组能量密度损失大、BMS要求过高等广大车企痛点。

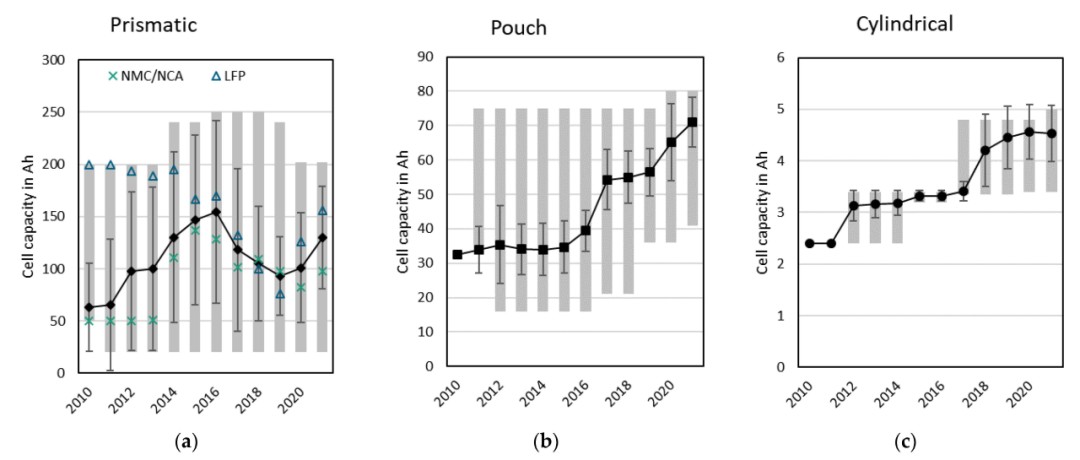

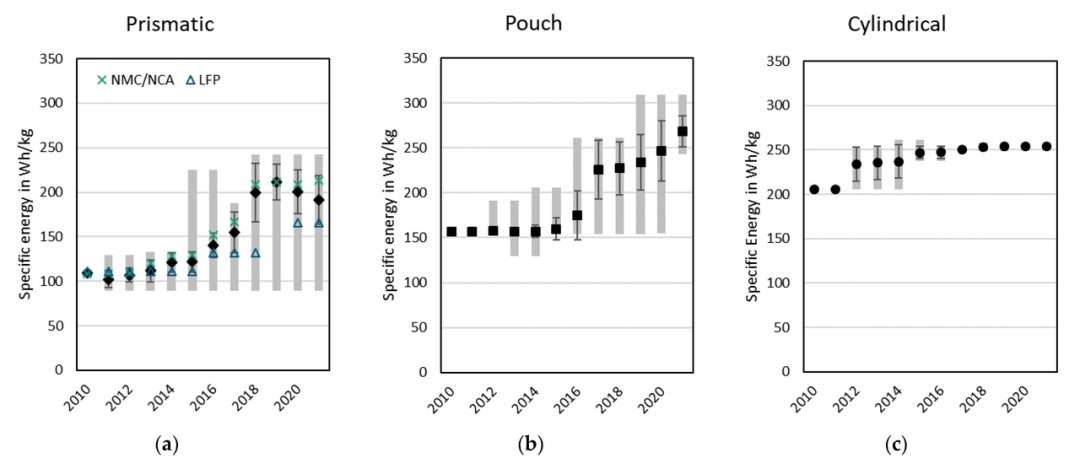

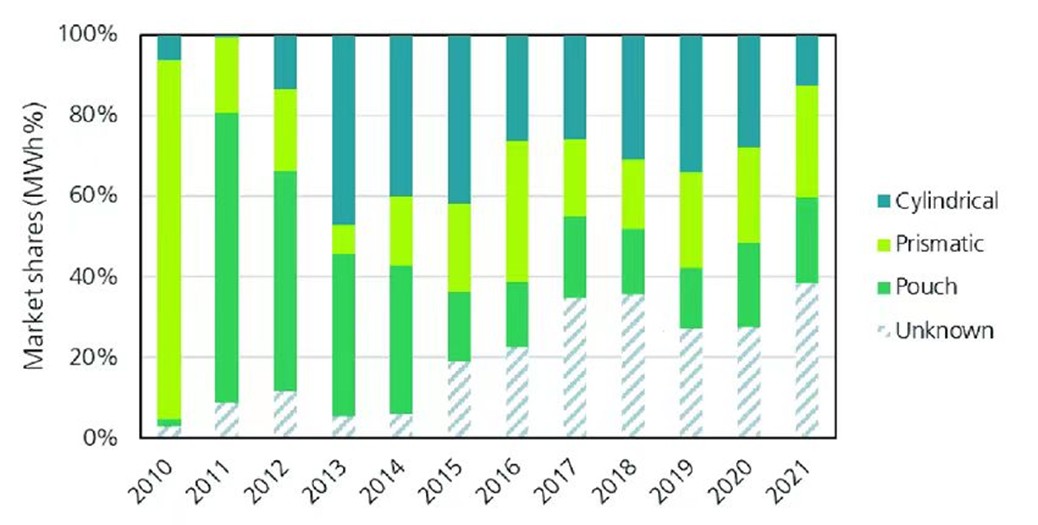

2010年-2021年间,在软包和方形电芯通过持续工程化改进、做大单体容量,持续缩小与圆柱电芯在单体能量密度上的差距:其中软包电池实现了能量密度上对圆柱的反超,2010年起也完成了畅销量产车型的装机验证,软包成熟度相较特斯拉创业初期大幅提升;而与圆柱同样采用卷绕工艺为主、成本较低的方形电池在短板能量密度上的改善幅度则更为巨大。相比之下,圆柱的性能发展曲线的斜率在很长一段时间放缓了,性能优势慢慢不再突出,成本差距也在大幅缩小。

2010年-2021年间

方形、软包、圆柱电芯的单体容量和能量密度变化

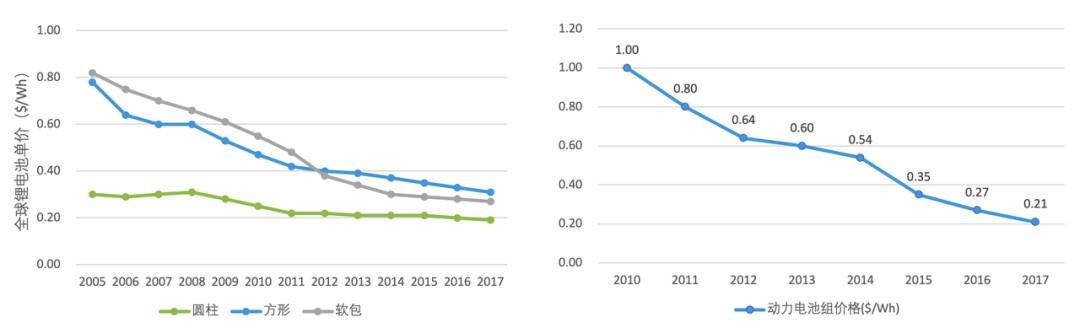

2005年-2017年间方形、软包、圆柱锂电池成本变化

与此对应的是,圆柱电池在全球范围市场份额陷于停滞状态。可以说,18650小圆柱给了特斯拉在特定阶段技术突出的先发优势,却面临了其他技术路线快速进步带来的产业链上的孤立无援,软包和方形电池正在全球攻城略地。

2010年-2021年间圆柱cylindrical,方形prismatic,软包pouch全球份额的变化

(未知部分主要为中国市场、方形为主)

软包电池快速占领全球市场三分之一

我们先来看软包电池,软包动力电池的发展最早由日本AESC以及韩国LG化学推动。1994年贝尔实验室为了绕开索尼圆柱专利而发明了软包电池,最初用于3C领域,于2007年日产和日本电气合资电池公司AESC把用于手机软包电池打造成符合车规级标准的大软包。

软包电池采用了不同于卷绕的叠片工艺,内部结构由“正极片-隔膜-负极片”通过Z字型依次紧密层叠起来、设计灵活并减少了边角处空间浪费,外部用轻量化铝塑膜封装、替代了钢壳铝壳,两者都增加了软包在能量密度上的优势。随着软包电池技术的不断成熟很快凭借高能量密度、体积形状灵活多变带来的高整车适配性优势,获得了欧美主流传统车企的偏爱。

2010年日产推出了装载AESC 24kwh软包电池的纯电车型聆风Leaf,事实上是全球真正意义上第一个实现大规模量产的纯电动汽车,这款紧凑型纯电A级车起售价仅3万美金、是2年后model S起售价不到一半,面向大众市场一经推出大受欢迎,至2014年累计销量10万辆、至15年累计超20万辆,一直销售至今销量突破100万辆,建立了软包很好的验证和示范效应。但AESC由于配套日产、缺乏竞争、成本较高,并且错误押注了低能量密度的过渡路线锰酸锂,尽管抱着日产Leaf大单品的巨大出货量,却未能完成软包的市场化供应。

装载ASEC 24kwh软包电池的日产聆风Leaf

LG化学是真正将软包电池推向欧美市场大规模运用的厂商,LG化学紧随AESC其后也于2010年完成软包电池的量产,研发出了空间更紧凑的世界第一款阶梯式和六角形的软包电池,并率先运用上了杀手锏——高能量密度的镍钴锰(NCM532)锂电池与走圆柱路线的松下NCA进行对标,2010年后拿下了整个底特律三大包括通用第一款量产的增程车型雪佛兰Volt和纯电SUV车型Bolt、福特的福克斯电动版、克莱斯勒大捷龙电动版,以及在欧洲畅销的韩国现代起亚的首批电动车型Avante和Forte。

2014年,AESC和LG化学纷纷挤进动力电池厂商全球前三,全球软包份额达到了33%。2015年后LG化学乘胜追击,在2017年日产决定止损剥离AESC后(最后买家是中国远景动力)抢夺下了日产Leaf和雷诺Zoe的订单,又拿下了大众、戴姆勒、沃尔沃等核心欧洲汽车集团定点,成为软包电池领域龙头,韩国小老弟SKI也通过软包路线拿下诸多主机厂二供角色。

细究软包快速发展的背后原因,一是传统燃油车企与当时发展初期毫无包袱的特斯拉不同,早期大多是采取兼容的车型开发平台来做纯电或混动车型的思路,以图缩小成本、缩短开发周期,因此对于电池包对原有底盘的适配灵活性要求极高,同时也缺乏BMS软件开发能力,成组难、管理技术复杂的圆柱电池天然不适配他们诉求,而软包电池的厚度、形状等可以根据客户需求进行定制,就此脱颖而出;二是以底特律三大——通用、福特、克莱斯勒为代表的美国燃油车企最看重电动车的续航里程,电动车发展思路上早期更偏向于与主力燃油产品错位的高端市场,因此从一开始就选择了能量密度最高的软包电池;而欧洲也类似,发展到2020年其面向市场销量前20的车型中出现了高达15款选择搭载了软包电池。

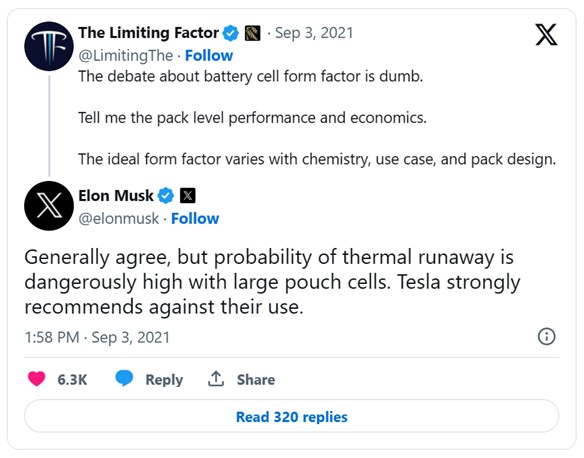

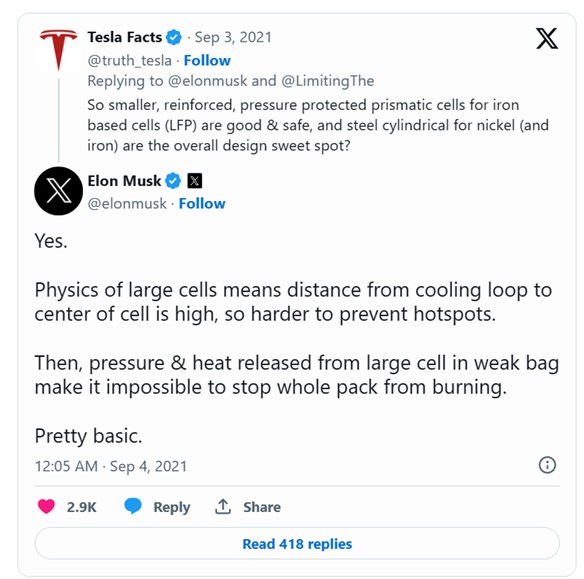

马斯克口嫌体直,死磕圆柱电池做“大”对抗软包

但软包电池同样存在着难以忽略的劣势,便是复杂叠片工艺带来的低生产效率、高成本和低良率(LGC欧洲工厂一度低于90%),低一致性使得高能量密度的大单体电池在不同温度下热耗率不同、进而有在内部形成"热点"引发压力和温度的热失控,而轻量化铝塑膜无法阻止热扩散,产生燃爆风险。

随着软包电池逐步成为欧美传统车企宣传中引以为豪的更终极电池技术,马斯克抓住安全性这点在推特上多次发起“朴素的商战”对软包进行抨击,宣称大容量的单体软包电芯加剧了热失控问题。而LG化学同年发生的巨额召回赔偿事件也印证了这一风险的存在,21年3月LG化学召回了发生了15起着火事故的现代Kona车型7.6万辆、LG赔偿56亿元人民币,8月又召回了出现过10起着火事故的雪佛兰Bolt车型14万辆、LG赔偿19亿美金。受此影响,近年来软包电池在全球份额也发生了停滞。

马斯克在推特“商战”以热失控问题为由坚决抨击

应用大软包单体电芯

尽管马斯克口头上在奋力抨击软包电池做大容量牺牲安全性的弊端,但身体上是诚实的、积极拥抱了提升单体电芯容量的趋势。随着18650圆柱电池单体2.2-3.6Ah容量在能量密度上处于落后阶段,于是2017年特斯拉推出的更为平价版的model 3上装载了松下率先研发的21700圆柱电芯,初代容量便提升到了4.8Ah、并往5.3Ah发展,并且倚仗圆柱更强的钢壳束缚力、负极石墨掺杂了高比容量、高膨胀率的硅氧材料,相比18650电池松下21700提高了约20%能量密度,并且电池包所需电芯数量减少至4416颗,大幅减少了pack成组难度和所需附件数量、成本也随之下降9%。

随着model 3在2021年出货量历史性地突破50万辆,而前一年推出的平价SUV车型model Y也于2021年销量急速突破40万辆,21年Q4公司EBITDA margin达到20%,优秀的财务模型带来更高的研发投入空间,马斯克也在持续引领特斯拉不停地推进圆柱电池技术往“更大”方向的发展,2021年同年特斯拉更进一步推出自研自产的4680电池技术来追赶软包电池。4680单体容量达到30Ah,电池包所需电芯数量进一步减少至960个,同时4680努力把圆柱适配的材料体系挖掘到极致、大胆运用了9系高镍正极和更高含量的硅氧负极,单体能量密度可达300Wh/kg、较2170进一步提升10%,成本预计能下降14%。随着4680在全极耳成型、汇流盘焊接等工艺环节良率的提升,预计4680大圆柱将于2024年完成皮卡车型Cybertruck的装车交付,预测电池包容量可达232kWh,目前这款皮卡最新预定量已经突破了恐怖的200万辆。

预计将于2024年量产交付的装载4680大圆柱的Cybertruck

“宁王”携方形电池强势崛起

但特斯拉势如破竹的背后,曾经深度绑定的松下却因产能规划保守而丢失了全球独家供应商的地位,2020年特斯拉为了保障上海超级工厂电池供应正式引入新供应商LG化学和宁德时代,由LGC开发8系高镍三元的21700圆柱电池供应长续航版model 3(仍然对LGC拳头产品软包抱有敌意),并由宁德时代开发方形磷酸铁锂电池供应标准版model 3。特斯拉终于在坚持圆柱十几年后首次拥抱了方形电芯,背后不能忽视的便是中国方形电池技术路线的强势崛起。

铝壳方形电池最早由三洋电机于1995年发明,由于铝壳重量较钢壳更轻,且形状规整、电池包空间利用率高,逐步在手机、笔记本电脑等3C领域采用来替代圆柱,但后因智能手机对于轻薄化的极致需求又被ATL等软包公司逐步取代。三洋被松下收购后,方形电池技术除了小规模供应丰田、大众、福特的混动车型后便被松下束之高阁,专注绑定特斯拉圆柱路线。

装载三星SDI 22kWh方形电池的宝马i3车型

真正推动方形电池在对动力电池大规模应用的来自三星SDI。SDI从1999年起就在方形电池领域深耕,敏锐地洞察到动力电池领域在长期角度轻薄化与高能量要让位于标准化和成本,而这正好与严谨老成、追求车规化到极致的德系车企不谋而合。于是三星SDI在2008年抓住了宝马在全球考察动力电池方案的机遇,与宝马核心tier 1博世合资成立电池公司SB Limotive,共同在2009年推出了搭载三星SDI方形电池的纯电车型宝马Megacity,而这正是日后宝马主力电动车型i3的原型,宝马集团研发主管傅乐希也明确表示过“方形电池结构紧凑而且不容易受外力损坏是选择方形电池的主要原因”。

随后的宝马i8插混跑车、iX系列插混SUV、Active插混MPV均选择了设计与软包同样灵活且标准化更高的三星SDI方形电芯。借着宝马SDI自此进入了德国动力电池产业链,后又与德系的大众、奥迪、保时捷等达成了定点车型合作。

但此时方形电池仍然在世界范围不是主流方案,直至2015年三星SDI也仅凭着宝马i3出货了0.5GWh,改善单体能量而做大电芯同样带来了一致性的工程难题,A123和三菱LEJ等方形电池厂商甚至出现了大规模召回危机;而将方形电池带上巅峰的正是以宁德时代为代表的中国电池厂,而引路人仍是宝马。

2011年宝马在中国的合资企业华晨宝马正在考虑为纯电SUV车型“之诺1E”和宝马5系插混车型寻找本土动力电池供应商,在与国内一家电池厂合作告吹后找到了彼时刚刚从ATL独立出来的宁德时代,而宁德时代接过了这一挑战性极高的任务,拿到了宝马标注着各种需求与参数的800页电池技术文档,与宝马驻厂2年多的工程师吃透了方形电池技术,最终于2013年成为了宝马国内电池供应商。

宁德时代有了宝马背书后,国内众多国产“油改电”车企也看中了方形电池的易用性,并且方形硬壳成组效率天然优于圆柱和软包、随着其在善于工程化的中国电芯厂手里大幅提升良率后,单体电池容量从SDI的仅60-94AH提升到国内200-280AH,方形电池系统能量密度劣势在慢慢追上。于是宁德时代手里上汽、广汽、北汽、吉利、长安、东风等众多国产车企订单接踵而至,化身“宁王”在2017年起夺下了松下霸占多年的全球动力电池龙头位置。

自此,走大容量电芯的方壳路线在国内开启了“狂飙”。

中国特色的动力电池发展路线

中国的锂电发展充分展现了“弯道超车”的特色。

国内新能源市场在早期的发展不同于国外由特斯拉原创性的造车新势力引导,中国新能源汽车的崛起源自最初的公交大巴,它们的高电耗(每次行驶需要消耗200至300度电)推动了这一领域的飞速发展。早期来看,中国企业并非未尝试过圆柱电池,看到特斯拉应用18650成功后,中国企业也迅速跟进,2012年,力神率先将18650电池用于江淮iEV2,数量虽然仅100辆,但却展现当时力神的决心。2014年,康迪开始采用该系列产品,随后2015年,江淮iEV5型号开始了正式的大规模应用。

江淮iEV系列采用同悦平台,依托燃油车的车身,

进行电气化的重新布置,采用18650电池

同一期间,比克也在尝试将18650电池用于汽车领域,2010年,比克与东风合作,为台湾花博会提供配套。同年,与北汽福田合作,发布了北京新能源出租车。2014年,比克实现了2.4Ah圆柱18650电池的量产。这期间,随着中国新能源汽车的崛起,2014年海外电芯厂三星SDI在西安建厂,也选择了18650电池。次年,开始向江淮供应电池。特斯拉采用21700电池后,中国企业迅速开始引入这一型号。2017年,力神率先量产21700电池,用于一款纯电动物流车,但不同于特斯拉完全基于自己电动化平台,中国主机厂依然基于其油车平台,力神在向国内主机厂推销21700电池的路径上并不顺利。同期,国轩高科等企业开发了32131、32135尺寸的15Ah磷酸铁锂圆柱电池,目前,这些32mm直径产品依然运用于北汽、江淮、奇瑞等部分小型汽车。但某一个电池尺寸是否能成为行业的标杆及标准,归根结底取决于其配套车型是否能受到消费者青睐,最后,32mm直径的圆柱电池因终端销售不及预期,因此并没有形成大规模的商业应用。

早在2018年,国轩高科就开始计划建设3GWh的32规格的大圆柱电池

归根结底,圆柱电池的单体数量庞大,使得BMS系统变得复杂困难,当时的中国主机厂不敢轻易使用,再加上软包电池则因其品控一直未能得到很好的解决,无法大规模商业化应用。方形电池因其规整的外形、高单体容量和有效的空间利用率慢慢的成为了中国主机厂青睐的主流方向。并且,值得注意的是当时补贴政策主要围绕电池的能量密度,对电池能量密度的具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴。非快充类纯电动客车电池系统能量密度要高于85Wh/kg。专用车装载动力电池系统质量能量密度不低于90Wh/kg,当年的电池企业想通过正常的化学材料体系发展,是异常艰难的,结构的优化更具备性价比,方形电池因为体积更容易做的更大,容易实现更高的能量密度, 因此随着国家补贴对于能量密度要求的不断提升,促使了中国动力电池公司钻研方形电池生产独特的特色,头部电池厂均走上了电芯尺寸结构优化的道路上,当然这也造成了当时三元与磷酸铁锂电池的市场格局彻底转换,三元电池市场在2017年占比远远超过了磷酸铁锂电池。

2016年底,新能源汽车补贴政策首次提出以电池能量密度为参考指标,密度设最低门槛,密度越高补贴越多

虽然早在2012年,德国汽车协会VDA就已经推出了动力电池的标准尺寸,去帮助主机厂在不同车型中使用相同类型的电池,从而提高电动汽车的可充电电池的通用性和可替代性,但实际上中国主机厂对于续航的追求,传统方形电池的VDA尺寸已经无法满足中国主机厂需求,倒逼电芯厂去突破VDA的尺寸,从2017年开始,随着补贴政策的落实,中国的方形电池实际已经突破了VDA标准尺寸。这一年开始,中国新能源领域方形电池在全球开始独领风骚的崛起已经势不可挡。

在这几方面的推动下,中国市场在围绕方形电池的整体产业链在过去实现了非常大的跃进。比如后期比亚迪刀片电池把单个电芯宽度近乎极限的拉长,厚度做薄,然后直接把电芯放在整个PACK里面进行安装,尽可能简化模组,这点从2008年其发布的,F3DM电池尺寸是356*100*28,到中期的VDA EV电池尺寸达到173*115*45,乃至20年的960*90*13.5型号既能看出,或者通过宁德时代在19年所发布的的NCM811电芯尺寸达到了惊人的79*148*103,是友商3倍的厚度有着异曲同工之妙,也能看到中国电芯厂在电池端的形态变化上虽百花齐放,但仍然可见流向。在这个思路的延展下,2019年后,比亚迪推出了刀片电池、宁德时代推出了搭载麒麟电池的CTP 3.0结构。

比亚迪于2020年3月29日发布的刀片电池,

率先应用在了“汉”车型上

天下三分,4680或将带来电池行业新变局

虽然方形电池目前是电池企业最主流的选择,但其自身性能短板也很明显。由于方形电池可以根据产品的尺寸进行定制化生产,所以市场上有成千上万种型号,而正因为型号太多,工艺很难统一。方形电池在普通的电子产品上使用没有问题,但用于需要多只串、并联的大型动力电池,相对于标准化产线生产的圆柱形锂电池,方形电池的生产自动化水平不高,单体差异性较大,在大规模应用中,其系统寿命多多少少都会出现于单体寿命的情况。

抛开技术层面,从商业层面来看,我们也发现了,中国特色的电芯发展道路在汽车制造历史上第一次出现早期没有电池生产、BMS管理能力的主机厂产品定义甚至底盘定义受制于电池供应商的情况——需要去和电池厂共同研发的阶段。而特斯拉所采用的路线可以更好的定义其产品,比如现在主打的C2C,或以比亚迪为首的C2B封装模式。当然,特斯拉4680圆柱电池采用的CTC技术与一体化压铸工艺相辅相成,占据了汽车产业链的主导权。

在特斯拉产业链体系里,动力电池厂商只需生产电池,然后交付给特斯拉即可。在这个体系下,动力电池厂商话语权大大降低,特斯拉可以随意更换供应商。以特斯拉最早的合作伙伴松下为例,曾经是特斯拉电动汽车工厂唯一锂电池供应商。然而,因为产能提升计划与特斯拉未能形成同步,被特斯拉果断“抛弃”,另找LG化学生产圆柱电池。这种商业模式的差异使得特斯拉能够更灵活地适应市场需求和技术变化,更好地掌控产品定义和供应链,从而保持了竞争优势。因此我们认为,4680电池的诞生,出现了变局的可能——更加容易实现的BMS系统一定程度为主机厂提供了重新获得对于底盘定义主导权的机遇。

在电池厂与主机厂话语权螺旋交替上升的大环境下,我们确实也发现了中国头部电芯企业不仅仅局限于方形电池的持续迭代,也在补足在不同形态电池的技术能力,不断提升技术水平,以加强对产品定义和供应链的掌控,中国的电池厂们在特斯拉4680发布后也迅速的响应开始了相关的研发。2022年,亿纬锂能和宁德时代均获得了宝马4695大圆柱电芯定点,各家巨头如:宁德时代8条产能达12GWh的大圆柱电池的产能规划,亿纬锂能与宝马正在合作建立两座电芯工厂将率先应用在其i3车型,比克计划在常州建设的30GWh大圆柱电池产线,国轩高科年产10GWh的4695/46120电池项目已落地安徽合肥,中创新航23年4月发布的“顶流”圆柱电池已经开发完毕,海辰即将推出的用于储能领域的46220电芯也量产在即。

纵观国内外动力电池形态的历史变迁,无论国内还是海外市场,动力电池领域依然处于路线百花齐放、创新技术此起彼伏的阶段,回归本质仍旧是在不同场景寻找成本+质控+技术等方面的平衡最优解,三大电芯封装形态的市场份额在当前迅速迭代的电池结构、持续改进的电池加工工艺、螺旋式攀升的基础材料研发进步等因素面前依然充满变化。

我们判断在中高端纯电车型领域,大圆柱在完成工艺良率打磨后将占据主要装机份额,46体系乃至未来66体系的大圆柱电池能够更好地获取高镍三元、硅负极、LiFSI、单壁碳纳米管等先进材料体系支撑;而方形电池随着其集成化程度不断提高,依然将会在定位大众市场的纯电及混动车型里扮演中流砥柱的角色;而软包电池在中短期的欧美主机厂端将面临着巨大的向上被大圆柱、向下被方形挤压的挑战,但随着未来3-5年半固态、固态电池的成熟,软包作为最佳承载形态将有机会重返技术前沿。

本文作者:

清流资本投资副总裁陶凯,联系邮箱:k.tao@crystalstreamcap.com

清流资本投资总监茆雨豪,联系邮箱:yh.mao@crystalstreamcap.com

参考文献:

[1] Trends in Automotive Battery Cell Design: A Statistical Analysis of Empirical Data, Steffen Link, Christoph Neef and Tim Wicke

[2] 埃隆·马斯克传,沃尔特·艾萨克森

[3] 扁矮胖长,动力电池奇形怪状演进史,电动汽车观察家

[4] 回望:圆柱/方形/软包电池的时代风云录,电池联盟

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。