编者按:本文来源创业邦专栏锌财经,作者邓一鸣 周晓奇。

平均排队58天,3家企业全部过会,科创板开板在即。

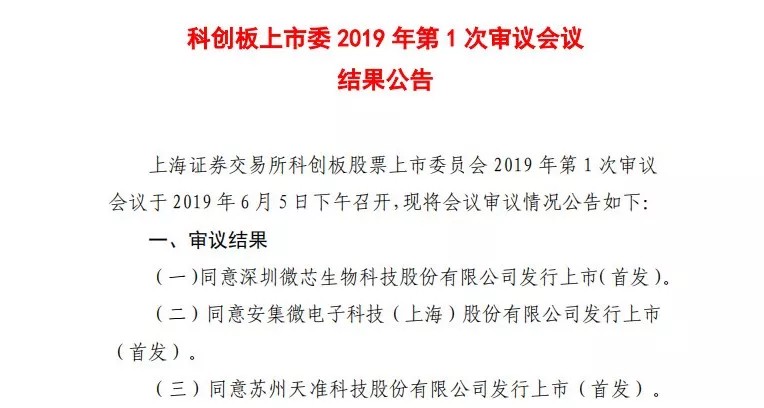

6月5日,上交所召开科创板上市委第一次审议会议,首批3家企业深圳微芯生物科技股份有限公司、安集微电子科技(上海)股份有限公司、苏州天准科技股份有限公司均成功过会。

至此,119家企业的科创板上市申请已被受理,96家企业进入问询和回复阶段,3家中止,3家过会。

从2018年11月5日对外发布消息,到2019年3月2日科创板试行管理办法正式落地,再到2019 年 3 月 18 日,科创板发审系统正式上线,直至当下科创板企业第一批全部过会。

被寄予极高期望的科创板,表现出了极高的效率。值得注意的是,首批上会的企业,分布在医药制造,计算机、通信和其他电子设备制造,专业设备制造等领域。

其中,微芯生物其主营业务为肿瘤、代谢疾病和免疫性疾病三大治疗领域的原创新药研发。2016-2018年实现的营业收入分别为8536.44万元、11050.34万元、14768.9万元,对应实现的归母净利润分别为539.92万元、2590.54万元、3127.62万元。

安集科技的主营业务为关键半导体材料的研发和产业化。2016-2018年的营业收入分别为19663.92万元、23242.71万元、24784.87万元,对应实现的归母净利润分别为3709.85万元、3973.91万元、4496.24万元。

天准科技主产品为工业视觉装备,包括精密测量仪器、智能检测装备。在2016-2018年实现的营业收入分别为18084.96万元、31920.12万元以及50828万元,对应实现的归母净利润分别为3163.59万元、5158.07万元以及9447.33万元。

图片来源于上海证券交易所

根据Wind统计数据显示,截至6月4日,申报科创板的117家公司中,天准科技2018年的营业收入在申报科创板的企业中位列第53名,安集科技、微芯生物两公司分别位列96名、113名。

在首批3家过会企业之后,根据安排,6月11日、13日上市委还将召开第2、3次审议会议,审议福光股份、华兴源创、睿创微纳;澜起科技、天宜上佳、杭可科技6家企业发行上市申请。

“我估计会集中一批企业在某一个时间点上市。”联讯证券分析师彭海向锌财经分析。

今后哪些企业在创业板过会几率更高?创业板的高效反应了什么?科创板是否会刺激行业迅速发展?

对此,锌财经邀请了央广财经特约评论员、经济学家余丰慧,新湖财富投资管理有限公司助理总裁郭剑,英大证券首席经济学家李大霄,联讯证券分析师彭海,聊了聊他们对于科创板的观点与看法。

“高效”过会的背后

第一批“上会”的3家科创企业平均等待58天就已过会,相比A股的排队上市,科创板的高效能够反映什么样的问题?

余丰慧:

科创板算不上高效,现在才过会三家企业,这个效率还有提升的空间。因为现在科技企业上科创板比较容易,如果效率不提高,可能会形成科创板IPO堰塞湖。

郭剑:

因为是新开的板块,所以“上会”只需要按照正常的流程走就行,时间上足够了,同时,关于科创板的事情总是在加班加点地做,都希望可以尽快。

李大霄:

科创板的高效能够反映出对科创板扶持的态度。同时,后期在排队上会的企业已经有100多家,因此后期不会这么密集。

彭海:

科创板的高效主要在于一是科创板是推进资本改革的需求;二是科创板实行了注册制。科创板作为增量改革,没有传统遗留下来的排队一说,所以节省了很多时间。对后期排队的企业来说,按照现在问询的情况看,主要是制度的透明化,所有的企业都是交给市场进行判断。

部分科创板排队上会的企业 图片来源于中国证券网

从第一批上会通过的几率来看,科创板的过会率高吗?今后会保持这样的过会率吗?

余丰慧:

过会率的高低,就是审批制、核准制的产物,不是注册制,注册制不存在过会率高不高的问题,企业符合科创板硬条件就应该上市。

所以,我认为一定要使用市场机制,发挥作用,只不过现在一时还达不到这种市场机制,但我们起码只要够条件,都可以排队上市,不存在过会。

李大霄:

100%过会率在之后不一定会重现,未来不一定会有这么高的过会率。

彭海:

科创板的过会率会比近几年创业板的过会率高,但是可能不会出现否决的情况,无非会有更多的问询,这时企业不一定能过会了,中介最多只能以劝退的形式,所以不存在否不否定的情况。

为什么这三家企业能够率先过会?您认为什么样的企业在科创板更容易“过会”?

余丰慧:

必须有创新能力,研发能力,符合未来成长趋势的企业,才会比较容易过会。

郭剑:

越符合科创板的上市要求和流程的,就越容易上市。

彭海:

科创板是问询式审核,根据上市委对企业的问询情况来决定企业上会、过会情况,这三家企业能够率先过会代表企业没有特别大的问题。科创板重点支持的六大行业,并且在行业中具备一定龙头地位,肯定会优先过会。

6月5日第一批上会的企业没有一家是3月22日首批申报科创板的9家企业,这反映了什么样的问题?

余丰慧:

首批9家企业虽然申报早,但可能多次问询后,需要补充材料,经过反复补充后,可能往后排了。这是内部原因,可能造成了这三家企业先上会,其他九家企业补充材料之后,再进行上会。

郭剑:

科创板不是越早申报越有优势,而是要符合要求,符合流程。

彭海:

首批申报的企业不一定能成为第一批上会企业,上会与企业回答问询函的时间点有关。比如有些企业在第一轮问询比较慢,但在第二轮、第三轮的时候改善了整个时间,回答出了所有问询问题,这会导致企业排名靠前。

注册制下的审核会议和核准制下的有什么样的区别?

余丰慧:

目前核准制、审核制等,本质上还是一种审批制度。科创板最大的亮点是实行注册制,现在看来效果不太理想,从目前观察情况看,科创板注册制是一种走样的注册制,现在的过会和每周主板IPO审核,没有区别。

目前还存在过会的概念,所以还是审批制的产物,如果是注册制,根本不存在过会。目前科创板还要过会审批,基本上还是审批制度,所以注册制会被改良或者有流产的危险。

郭剑:

注册之下的审核会议和核准制下的审核会议的区别在于,科创板专业性高,更讲究程序。因为上科创板的企业是高科技企业,更需要专业人士评审。

彭海:

核准制相当于受到了官方认可,注册制是交给市场判断,缺少了官方背书的环节。

过会效应

科创板过会后和之前A股过会后,有什么样的不同?已经过会的企业就可以松一口气了吗?过会不代表上市?这三家企业是否能很快地询价、定价、上市?

余丰慧:

科创板正式启动、运行以后,对主板市场分流资金的作用很大,应该对股市会有不大不小的利空。但未来,我担心科创企业上市以后,流动性怎么样,需求旺不旺,交易活跃不活跃都是问题。如果交易不活跃,将来出现异常低迷,这些都是问题,所以还是存在不确定因素。

李大霄:

我认为,主要是规则和标准的不同。同时,过会的企业可以松一口气,过会了上市的几率就高了。这三家企业应该说离询价、定价、上市的日子渐行渐近了,可能月内就能完成。

彭海:

A股采用核准制,由专家判断企业符不符合上市要求,科创板采用问询制,只要企业能清晰回答专家的问题,就可以上科创板。

过会的企业不能说完全松了一口气,因为之前的价格都是预估价,所以在接下来对价格的一个定位,还是重中之重。

过会只是上交所的过会,上市还需要经过证监会的注册审核,证监会对所有的流程进行监管,原则上不会有特别大的问题,但是证监会也有否决的权利。

现在科创板的关注度很高,我估计会集中一批企业在某一个时间点上市,如果上市企业数量比较少,肯定会炒高,那么上市3到6个月之后,市场会形成比较大幅度的调整,不利于市场未来的发展。

首批上会的三家公司分别在医药制造、高端半导体、人工智能技术方面拥有突出的地位,你认为今后哪些行业上科创板的几率比较大?这是否会刺激行业迅速发展?

余丰慧:

在科创板里面,我最看好人工智能,因为人工智能潜力大,它不是一个单独的行业,所有行业都可以用人工智能,其次随着老龄化的发展,医药行业的创新,也很有前景。

郭剑:

首批上市企业的引领作用非常明显,许多高科技企业可能就集中在生物医药,以及人工智能,以及半导体芯片这三个方向。一方面是中国科技升级的需要,另一方面,从全球的角度看,这也是全球产业升级的必要准备。所以,这三家能够优先上也不是偶然的,可能是有所考虑的。

李大霄:

新的行业、新的业态、新的模式、新的技术,我觉得今后在这四方面比较突出的企业上科创板的几率比较大。同时,科创板的大量上市对相关行业是一个有效的刺激、扶持和帮助,会使相关行业能够迅速发展。

彭海:

科创板鼓励的六大行业,将成为主要引导因素。对于行业发展,这其中具备联动性,其实科创板主要对应一级市场的资金,因为科创板鼓励的六大行业有比较明确的退出路径,而且退出也比较容易,所以一级市场资金会偏向科创板。

科创板推进下的影响面

科创板的第一批过会,会给券商股和A股市场带来什么样的影响?

余丰慧:

科创板出来后,券商业务范围扩大了,对券商是实实在在的利好,但是对A股市场是利空。

李大霄:

科创板的第一批过会,意味着科创板已经开启了行动,使得多层次资本市场的结构更加完整。从券商的角度来看,科创板也是一个全新的重要板块,值得大量投入,这也对券商的研究能力提出了更高的要求,这是一个全新的领域。

彭海:

科创板第一批过会对所有券商来说,承销费用肯定比创业板或主板的比例更高,比如说第一批过会的30到50家企业,每家目前受理的企业平均募资金额在十个亿左右,整体基本为300亿到500亿,如果按整个5%-6%的承销费用计算,基本上对所有券商贡献20到30亿的业绩规模,当然这里面不包括自营的收入。

科创板会对券商投行带来哪些变化?是否会加快加快国内券商向现代化投行的转型进程?

余丰慧:

科创板也是一个市场,增加了直接融资的比重,对券商、投行会带来另一次不大不小的机遇,但是我们也不能过多拔高。

郭剑:

对券商来说,仅仅靠交易、拿佣金,收益的增加太小了,因此券商要转型做推荐上市等投行业务,才有可能赚到比较大的利润。

李大霄:

原来的承销模式就是“谁抢到谁就能赚”,并没有什么技术含量,是一个“卖方市场”。而科创板出现以后,对券商研究能力、投行能力、定价能力、风险判断能力的真正考验才刚刚展开。可以这么说,科创板才是券商投行业务的真正开始。对每一个券商来说,是投研能力的重大考验。

彭海:

科创板对券商投行来说,必然能带来一部分收益,现在科创板加快了整个上市发行的节奏,所以券商投行有了确定的收入。

另外,科创板肯定会加速国内券商向现代化投行的转型。目前券商投行最主要的目的就是投行的定价能力。现有的核准制基本上以23倍市盈率发行,所以券商投行没有自身的定价能力,但是未来交给市场化之后,这些券商投行的定价能力,投资市场化的接受程度是整个市场所关注的。

未来券商投行对企业的定价能力是一个重点。

如何对待参与科创板的影子股?

余丰慧:

影子股会造成市场噱头、炒作,影响科创板或者主板市场的发展,所以对待影子股必须严加管理。

李大霄:

对影子股还要持相当谨慎的态度,影子股的问题之前也经过了大规模的炒作。投资者对科创板的定价要客观和理性,影子股仅仅是概念,那么一切概念其实都是浮云,最终价值才是永恒。

彭海:

目前科创板这一批受理的企业平均市盈率在50倍左右,中位数在35倍左右,科创板第一批出来的企业,市场追捧度会比较高。之前创业板刚出来的时候,收盘达到了100%的涨幅,盘中平均达到187%的涨幅。

如果按照这种市盈率进行计算,这部分企业的估值方式还会按照传统方式进行,其中如果有A股主板公司质地的科创板企业,在估值上会形成高溢价,影子股必然对参与科创板公司股权的企业有直接受益。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。