编者按:本文转自阿尔法工场,作者杜冲,创业邦经授权转载。

2019年5月3日,有着“中国第一社交电商”之称的云集(NASDAQ:YJ)登陆纳斯达克。这家破壳于微信生态的社交电商,因特有的“S2B2C”商业模式而备受瞩目的同时,亦一度被质疑涉嫌传销而极富争议。

上市一个月以来,云集股价曾由11美元发行价迅速冲高至18美元左右,其后回落并一度跌破发行价,目前徘徊在11美元附近。

作为一个复杂的综合体,云集正力图通过商业模式的进化——从“拉人头”式直销向会员制过渡,摆脱市场对其原有的负面认知。

但从具体进程来看,无论商业模式的演变,还是增长路径的取舍,云集仍处于摇摆不定的混沌状态之中。

01 商业模式

2015年前后,正值电商市场增速放缓,无论存量消费规模还是流量增长都遇到瓶颈。此时,借助于微信等集聚几亿人的大流量平台,一众“社交电商”兴起并逐渐进入大众视野,云集就是其中之一。

2015年5月,云集于杭州成立,为消费者提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品,自称意在服务中国家庭的消费升级。

创始人肖尚略是湖畔大学第四届学员,先前是电商品牌小也香水的创始人。他凭借一套“拉人头,老带新,赚现金”打法,带领云集迅速完成了原始用户积累。

【1】“拉人头”式裂变

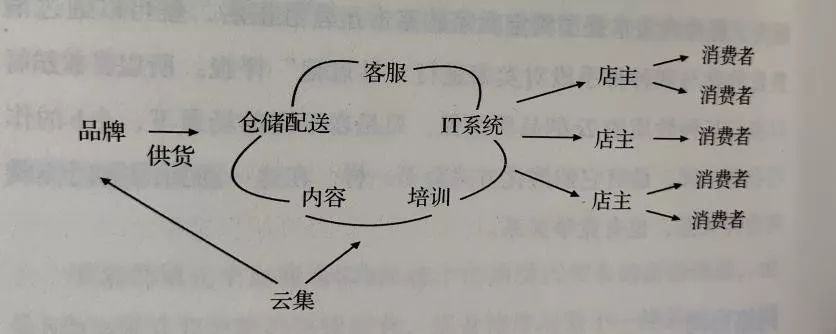

就商业模式来讲,云集属于S2B2C的一种。

所谓S2B2C模式,可以这样理解:S(Service)是一个大的供应平台;B指的是一个大平台接入的万级甚至更多的小B(商家/店主)的集合;整个服务流程是通过小B和C(客户)的紧密低成本互动而驱动的。

也可以说,S和小B共同服C,因而S创造的价值必须比单独的小B或大B直接服务C的价值要大才行。如上图所示,云集的服务网络正是起到了小B对接C的支撑作用。

S2B2C作为一种通用的商业模式原本无可厚非,只因云集在使用过程中选择了捷径——涉嫌嵌套入了“拉人头”式裂变的传销内核,而使其在日后陷入巨大争议(下文会谈及)。

“拉人头”式裂变拉新,使云集的早期扩张极其迅猛:

一方面,因为具有直销(传销)内核,使得其获客成本显著低于行业平均值。

另一方面,这一模式锚定的目标群体也极为精准——年可支配收入在17,800-36,900元(相当于1,483-3,075元/月)的25-39岁家庭主妇,利用该群体的私人社交关系,以分享商品给更多人裂变出更多消费客户及小B店主。

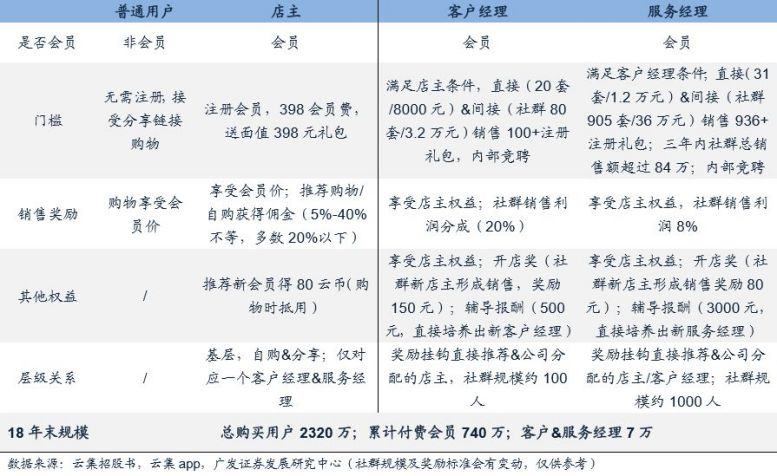

用户支付395元(现为398元)即可成为店主,店主向他人发出注册邀请,每邀请一位新人能得到150元的培训费和15%的销售佣金。

只要成功邀请160位新人成为店主,原店主就能升级为“导师”(相当于主管);团队人数达到1000名时,即可申请成为“合伙人”(职位为经理),并且培训费和销售佣金都是两层提成。

店主可享受云集三方面好处:以优惠折扣的价格买商品、邀请新成员拿奖励、邀请新买家拿提成。

同时,店主不用为产品、品牌、仓储、物流以及文案等环节操心,只须通过社交媒体(微信、微博等),做好与小C沟通、卖货及拉人的工作即可。

这种模式激发了大量的小B客群赚钱的动力,云集店主数量一度从2016年的90万增长到2018年的740万,GMV(销售总额)从2016年的18亿升至2018年的227亿。

【2】会员制电商

短短三年的高速蹿升,一定程度上验证了S2B2C商业模式的有效性。但其中隐含的法律风险,最终使云集险些“夭折”。

2017年,云集被杭州市市监局认定为传销行为,罚款958万元人民币,云集微信公众号、服务号被微信官方永久封停。

这一处罚不仅引起云集对自身商业模式的反省,也使其开始探索持续增长的路径:

(1)返佣金由两层减至一层

小B客群中的经理级别是云集模式重要的存在,截至2018年末的数据,经理有7万人,占总会员数1%。之前经理不仅从主管环节提成,也从店主环节提成,云集还会付其固定工资为主管和店主进行培训。

而在整改后,经理们只拿一层提成,且改为与第三方公司签订劳务合同,这从一定程度上规避了监管风险。

(2)会员制探索

云集的会员制电商之路,是自其在2018年8月宣布品牌升级,喊出“注册云集APP,购物享受批发价”这一新口号后开始的。

为支撑其会员制转型之路,云集的相关举措主要表现为以下几点:

A.允许非会员在满足特定条件下转为会员:过去三个月累积消费598元自动升级为会员。

B.通过用户数据分析与用户反馈,挖掘出两类会员/用户偏好产品需求:服装和食品类。

前者女性用户喜欢,且高客单价、高毛利,可提高公司ROI(投资回报率);后者高频次,可提高会员/用户黏性。

C.推出两种模式来满足会员/用户需求:超级市场和商贸市场模式。

前者由云集自营,后者与第三方品牌合作提供,除了服装和食品类,还有美妆、农产品等。云集高管预测后者目前占比30%总营收。

云集的会员制探索,某种意义上是由S2B2C向C2B(消费者对企业)模式演变的开端。

*注:所谓C2B模式,即先有消费者提出需求,后有生产企业按需求组织生产,由消费需求驱动B端的生产制造。

【3】转型挑战

当前看来,云集的商业模式变化尚处于混沌状态之中,且面临巨大挑战。

放眼全球市场,会员制模式的标杆公认为是美国大型量贩店好市多(Costco;NASDAQ:COST)。以好市多作为参照,云集的会员制模式之路还有很长路要走:

(1)云集升级后的会员依然是分销赚佣金的角色,与好市多的会员有本质区别。

好市多收取会员费,只为会员提供其偏好的低价(低毛利)、高品质的精选商品,反过来又驱动会员继续续费,形成一个良性循环。

会员费是好市多利润的主要来源,2018年其会员费税前收入31亿,净利润也为31亿,可见,商品自营销售部分几乎不赚钱。这是好市多以客户需求驱动的会员制零售商业模式的最大特征。

而云集的会员权益,只有自购享受批发价,以及激励其分享平台上商品赚取佣金,这与会员或用户消费需求的贴合并不紧密。

(2)无法占领用户心智。

云集用户付费398元即可成为会员,获得一套“素野”护肤品等自主或新兴品牌大礼包,以及各种内购及返佣权益。

这意味着,云集会员花费了398元会籍费用,却不是用来购买平台提供的优质的产品和服务,而是变相购买了利润空间巨大的自主或非自主品牌。这与Costco提供的低毛利、高品质产品相差甚远。

云集平台上的会员大多是为了赚佣金而来,对云集品牌没有深刻认知及情感依附,只有金钱利益,这样一旦有其他类似平台返佣更高,会员流失概率比较大。

02 增长路径

云集收入有两部分:商品销售和会员费收入。

这两者的关系,在一定程度上是此消彼长的——最大化利益于会员的前提下,商品销售所带来的利润一定低;寻求高毛利商品销售,会员费收入就会下降,但会员佣金会上升。

因此探讨云集增长路径有以下两种:

【1】高毛利、低品质。

云集创始人肖尚略在2019年一季报发会上表示,云集目标会员数是3000万,甚至1亿。截至一季度最新数据,其会员数为900万,相比2018年末增长了160万,其中30%为付费会员。可见,云集当前的会员数距离目标还有很长的路。

要使得会员数持续增长,一种路径是“放弃高品质,只做高毛利产品”,这类产品的佣金比例更高,比如云集自主护肤品牌“素野”。

这一路径其实也符合云集目标客群特点:月薪3000元以下,在意佣金返现;而其他电商极力拉拢的大品牌,比如雅诗兰黛、兰蔻等,因为毛利相对有限,反而对于云集会员来说会有销售动力不足只嫌。

【2】低毛利、高品质

根据规划,云集未来将满足会员60-70%的家用消费需求,并继续扩大产品品类,比如教育、旅游、食品等等。

如果向着这样的目标前进,单纯追究高毛利而放弃品质要求,云集显然最终无法成为“会员60-70%的家用消费需求”的最终承载者——人们对于生活品质的诉求可以忍一时,却无法得过且过一世。

故此,在云集中长期的成长路径中,由“高毛利、低品质”向“低毛利、高品质”进化是一种必然,这也是所有线下商超以及电商们的发展必由之路。

但我们都知道,“由奢入俭难”——坚持低毛利、高品质,需要深耕用户需求,这并非一朝一夕之事。用户有没有耐心、资本有没有耐心,都是云集将不得不面对的挑战。

03 市值空间

我们选取有代表性的同类自营电商及好市多(Costco)来做云集的估值参照:

云集当前市值24亿美元,可以看到,无论是市盈率还是市销率,相比同行业可比公司,云集的市值都有被高估之嫌。

根据对比可见,云集的营业收入提高一倍的情况下,当前的估值才算合理。也可以说,云集的市值空间比较窄,需要做到很大收入规模才能持续拓展。

而从当前商业模式现状看,云集仍处于在会员制模式与拉人头返佣金模式之间的混沌状态,以及高毛利、低品质与低毛利、高品质的取舍之中,这样的现实也将在很大程度上压制其未来一个时期的市值表现。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。