编者按:本文转自游戏葡萄,作者安德鲁,创业邦经授权转载。

国产移动游戏正在海外市场全面开花。

在美国等成熟市场,国产手游的营收水平有可见的上升;而在东南亚、拉美等新兴市场,国产手游则在下载量、用户占有上表现出了明显优势。

ChinaJoy(以下简称CJ)期间,Google 谷歌和App Annie联合发布了《2019中国移动游戏出海深度洞察报告》,其中多个维度的数据都在印证国产手游的出海成绩。

首先,虽然发达地区市场用户下载量的增长趋于平缓,不过全球移动游戏市场在消费量级、用户使用时长上保持了强势上涨。换句话说,手游用户总量差不多稳定下来了,但他们在游戏中的投入正在逐渐抬高,这是很多厂商、产品都能加以利用的机会。

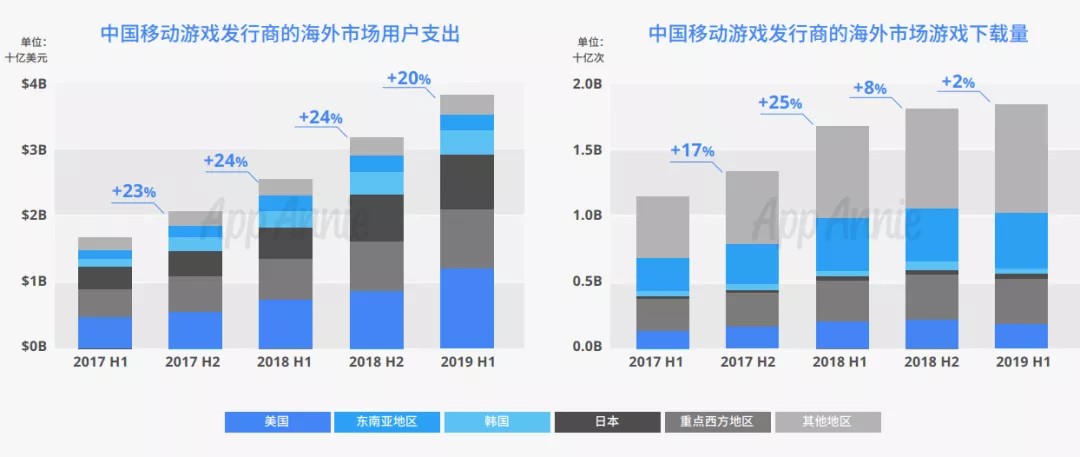

其次,国产手游在美国等成熟市场的盈利能力也在提高。2019年上半年过去了,在海外,国产手游用户支出占总量比例达到了16%,相比2017年同期大幅上涨了60%。从这一点来看,对于国内发行商和产品而言,“海外地区”这个宏观的概念,依然是一个很有潜力的市场。此外,在一些新兴市场,国内发行商在产品下载量、用户获取方面正处于大幅突出的地位。

国内厂商海外用户支出占比提升60%,

主要来自成熟市场

整体来看,国内厂商在海外市场收入上的机会,主要来自美日韩等国的增长。

虽然主流观点都认为,美国等成熟市场的竞争十分激烈,但它们仍然保持着不低的增长幅度,并且成为了对国内产品出海发行收入贡献最多的地区。

2019上半年,在欧美区域里,美国是游戏用户支出最高的市场,其用户支出达到了82.9亿美元的规模,也依然保持着不错的增幅(24%),日本韩国紧随其后。

在印度、巴西和俄罗斯等新兴市场,国内发行商在市场占有率上有明显优势,这些地区的用户支出也正在快速增长,印度的年增长率达到了110%,俄罗斯的年增长73%。但这些新兴市场原本的体量不够大,因此收入贡献上没有表现出很强的竞争力。

所以综合来看,国内发行商在海外的收入,还是更多地依靠美国等成熟市场。国产手游在这些地区所占的市场份额不高,而且还面临着美日韩等国厂商的竞争压力。比如韩国市场本土发行商收入占到64%,日本则更是占到了78%。但国产手游在这些成熟市场的用户支出也正在快速增长,按照《2019中国移动游戏出海深度洞察报告》的统计,今年上半年这一项同比增长了51%。

此外,如果仔细审视这些宏观层面的繁荣,还能发现内含一些不容易注意到的细节。

新的变现趋势正在出现

比如在收入构成上,不少外国发行商的产品,都在付费方面选择了混合变现的模式,这对于国产出海产品有可借鉴之处。再如在英国美国等发达地区市场,尽管获客成本已经走高,但除了国内厂商最擅长的几个方向之外,其他品类的收入潜力正在抬高,关键在于怎样做好题材、品类的差异化。

这些现象和一些固有套路、认知的改变有关,也正在形成此前海外市场中被忽略的机会点,从这些点扩散开去,或许就是接下来的阶段,出海业务上新的增长空间。

“上一代”出海打法的红利正在逐渐弱化

从品类分布的收入情况来看,目前国内发行商在海外——尤其是欧美市场——能取得可观的成绩,来自对一些重点市场的惯性认知。这部分市场积累成熟,用户付费水平也比较高,通常是国内发行商重点目标。2019上半年国内发行商的海外用户支出增长了20%,主要的增长也是受这些成熟市场的收益拉动。

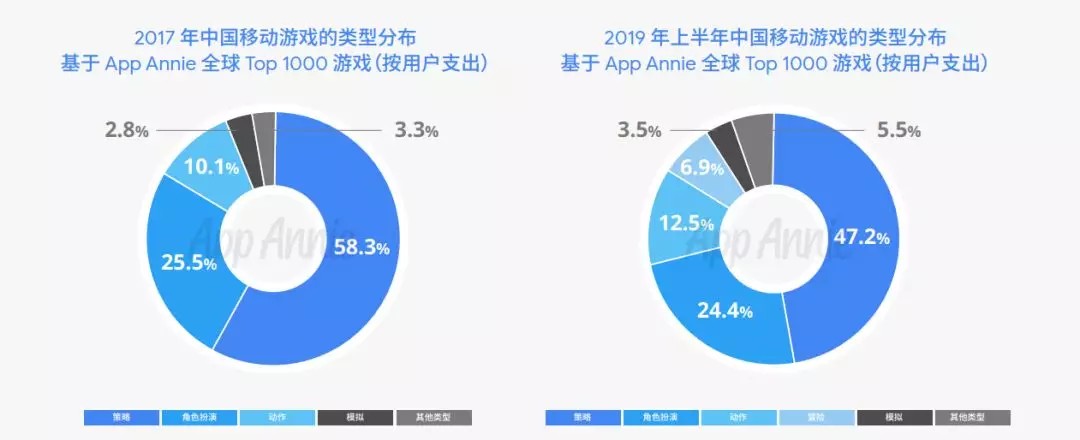

前几年,在美国等典型市场,收入表现最强势的品类毫无疑问是SLG(策略类)。这是国内发行商十分擅长的品类,也是创收效果最显著的品类之一。

翻开英国、美国等地区市场的应用商店,畅销榜Top 10到Top 50乃至Top 100,SLG基本是所见最多的重度类型之一。因此,此前这3~5年之中,国产手游出海成绩突出的,有很多是与欧美成熟SLG形态类似的产品,都是畅销榜Top 50的常客。SLG单用户价值高,通常也有更长线的留存和付费。这是此前颠扑不破的业内共识。

但这一共识正在遭遇挑战。

翻开现在的应用商店榜单,尽管头部、腰部梯队中SLG数量依然不少,但其统治力正在减弱。一方面,畅销榜前列的分布数量有所下滑;另一方面,《2019中国移动游戏出海深度洞察报告》统计的营收情况来看,相比两年前,Top 1000中SLG游戏收入也有可见的下滑。

2017年到2019年,策略类的分布占比在逐渐下降

《2019中国移动游戏出海深度洞察报告》提到,在美国、德国等区域的市场,策略类依然是国内发行商表现强势的品类,而未来的增长潜力可能会更多偏向动作冒险、角色扮演和休闲玩法等方向。

新的品类机会

美国市场,策略类和动作类的用户支出都有显著下降

在海外市场,品类的分布正在悄悄地发生变化。

从体量最大的美国市场来看,2017年到2018年SLG类的用户支出已经有明显的下降了,支出有大幅上升的则是休闲和角色扮演类。美国的情况很大程度上能够代表一些欧美发达国家的市场,比如英国、德国等。

英国市场,角色扮演类用户支出有大幅上升

这其实不难理解,我们之前也有过相同的分析,近两年,随着手游带来用户总量的进一步扩大,带来了更多的轻度、休闲受众,美国这样的市场有大量休闲产品进入头部梯队。

一些欧美厂商发行的超休闲游戏,时常占据着免费榜Top 5,国内也有几家典型厂商,也在超休闲这个细分领域有几款拳头产品,但并未像SLG那样形成品类集群。而这一品类的头部厂商,能在几个月到一年的时间内获得数亿下载量,可以主要凭借广告变现获得收入。

角色扮演类的用户支出在俄罗斯也市场有很明显的上升

角色扮演方向上,我们近期观察到一些RPG题材的长线运营产品,正在以后来居上的姿态逐渐进入到应用商店畅销榜的Top 50,这类产品的商业模型是国内厂商所擅长的,只是在题材和品类融合上更有优势,这些是国内发行商此前较少涉猎,同时在美国等成熟市场以及俄罗斯等新兴市场,都表现出了潜力的品类。

当然SLG等原有的优势品类也并非停滞不前了,仍然有一些凭借题材、表现力上的差异化在成熟市场立足。App Annie日常的各类海外收入报告中,时常能看到国内发行商的SLG产品,凭借题材、画风建立了优势。其重点在于,发行商按照当地玩家喜欢的样子,把游戏呈现了出来。这是过去一两年里,在国内发行商的SLG产品已经占据北美市场后,后续产品仍然能从大量竞品中脱颖而出的原因。

快速普及的新变现趋势

除了品类分布上SLG统治力有所减弱,商业模式上,某些原有的认知也在经受冲击。一部分新形态的出现,拓展出了更多可能。

由于此前出海产品以重度产品居多,加之国内厂商对于内购式免费游戏更擅长的事实,以往国内产品出海变现的重头,都在应用内付费上。

但如果把视角扩大到更多收入靠前的海外手游这一层面,会发现混合变现正在成为更多产品的选择。很多游戏都在用户支出之外,额外加入广告收益作为营收补充,或是另设订阅制付费内容。收入Top 1000的海外产品中,选择混合变现方式的达到了34%,而国内出海手游当中这一比例只有15%。

按照传统认知,第一反应可能是“这是休闲游戏的打法”。但多样化的营收模式并非休闲品类专属,17%的重度游戏、以及43%的中度游戏,都已经采用了混合变现的模式。同时这一比例还呈现出增长的态势。

在混合变现模式中,较有代表性的是订阅制付费+内购+广告变现。今年Google 谷歌 Think Games 2019 游戏峰会上,Google 谷歌中国大客户部游戏行业副总裁邓辉提到,2016年以来,全球启用订阅制付费的游戏玩家数量平均每年增加70%。2018年,采用内购+流量变现的游戏比去年增加了34%。

订阅制付费是不少厂商都在尝试的商业模式,从主机平台到移动端都有各自的实践方向,今年不少海外的应用商店和平台,也分别公布了平台的订阅制付费方案。此前一些游戏产品内的订阅制服务,往往是主流免费游戏的内购中, 一项按月扣费的购买项目。给玩家一些额外的道具,或是产出上的增益,通常更容易刺激小额付费。

广告方面,Google 谷歌一些特定的广告变现方式保持着稳定的增长。Google 谷歌 Think Games 2019 游戏峰会上,Game Insight 的创收策略主管Maria Tyutina表示“针对非付费用户的广告变现Game Insight收入增加了30%”。智能分析的激励视频广告也正在实现更精准的人群定位。

这些也是Google 谷歌面向游戏厂商提供的重点服务的一部分。前段时间刚结束的ChinaJoy上,Google 谷歌的展台就重点介绍了“游戏体验创新”、“玩家互动创新”、“商业模式创新”三个大方向的合作方案。

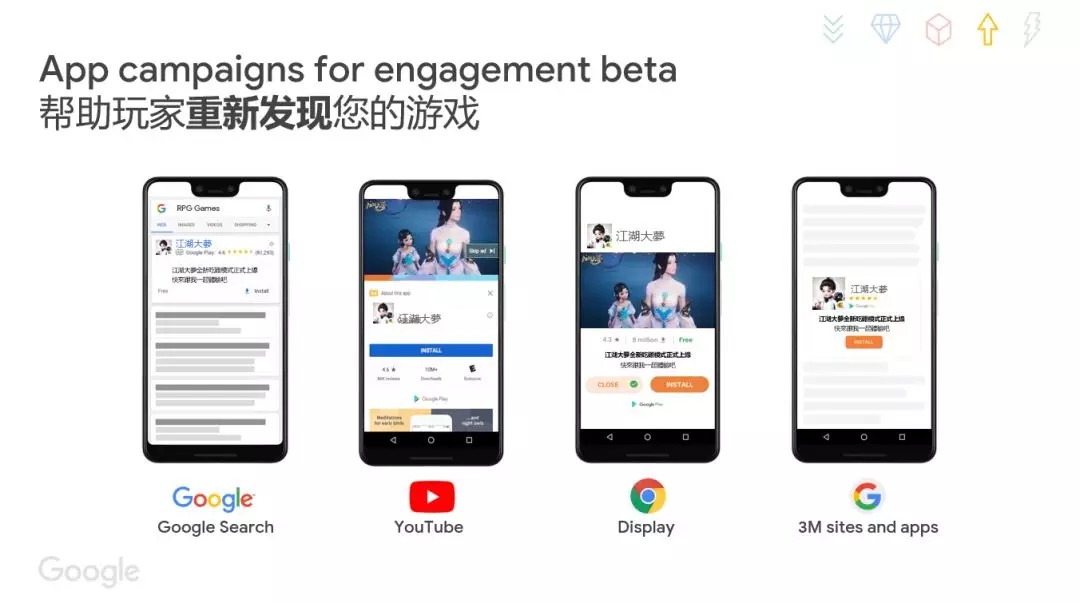

App campaigns的核心亮点

比如玩家互动创新方面,从YouTube展台区域能看到:开发者的内容营销,可以通过视频、KOL主播等游戏外场景增强曝光并多点触及玩家。

而App campaigns这样的出海工具,可以通过优质广告内容吸引玩家下载。同时App campaigns可以凭借机器学习的智能算法,根据搜索意向、兴趣,喜爱的应用类型,浏览视频等,触达有下载意愿的用户,精准识别并获取高价值付费玩家,让开发者的游戏被全世界的潜在玩家发现,并理解玩家行为,高效存留。

此外,混合变现模式方面, Google AdMob服务则为开发者提供了更多可能性。AdMob的插页广告、横幅广告、激励视频广告、原生广告以及新推出的开屏广告 App Open Ads,这些广告格式,让国内游戏厂商的变现更加多元化。

2019年,游戏出海已经是国内许多厂商必经的业务拓展方向。游戏峰会上,邓辉也提到,去年海外年收入达到5亿元的国内厂商已有18家,越来越多的厂商享受到了出海业务的红利。

而在传统典型重度品类已经有明显增长停滞的背景下,《2019中国移动游戏出海深度洞察报告》指出了一些值得深挖的潜力方向。总的来说,针对不同重点市场的规模情况,在成熟市场,尝试轻中度产品、布局此前涉足较少的潜力题材和品类;而在新兴市场,借助下载量、用户优势,结合更多样的变现手段,利用好Google 谷歌提供的各类出海工具,这些都可能会是下一阶段出海新的机会点。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。