编者按:本文系专栏作者投稿,作者蛇眼财经。

7月中旬,《关于规范校外线上培训的实施意见》正式公布,强调从事培训教育,无论国内老师、还是国外老师,对于教师资格和从教经历都要严格把关。

51Talk无忧英语股价8月29日大跌10.49%,9月3日再跌9.14%,跌至历史最低价3.68美元。

1、无忧英语八载沉浮

作为全球第一家在线教育上市公司,无忧英语的处境,其实非常吊诡。

2011年7月,黄佳佳带领来自清华的学霸团队,注册成立北京大生知行科技有限公司。同年11月,无忧英语网站正式上线。

2012年,鉴于菲律宾教师的成本优势和高英语水平,无忧英语开始大量聘请菲律宾外教,并在菲律宾成立分公司。

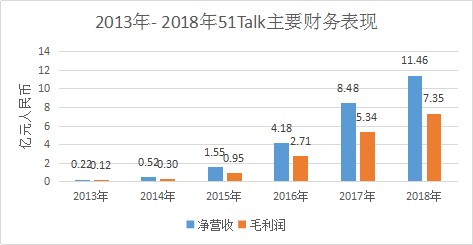

2012年到2014年,无忧英语不断优化重组集团架构,获得三轮融资,数额上亿。2015年,无忧英语的主要客户群体由成人转向了K-12。相比于其他客户群体,中国K-12英语在线教学的溢价空间和变现天花板要可观的多。这也意味着无忧英语已经找到了稳定的现金池,之后公司就进入了规模扩张的高速发展时期。

(数据来源于无忧英语财报)

(数据来源于无忧英语财报)

2016年6月10日,无忧英语成功登陆纽交所,成为B2C在线教育领域第一家上市公司。这一年,营收同比增长170.4%,毛利润暴涨185.4%,无忧英语迎来诞生之后最高光的时刻。

可惜事情总有两面,2017年,无忧英语的净亏损达到自诞生以来的最大规模,亏损额高达5.81亿元。

(数据来自于无忧英语财报)

(数据来自于无忧英语财报)

如此可怕的亏损,让股东们提心吊胆,不断向公司管理层施压,亏损本身也给无忧英语的经营和成长,带来了巨大的风险和切实的困境。2018年之后,无忧英语着手缩减开支,收窄亏损。

单从亏损本身来说,这些措施的效果可以称得上是立竿见影。

2018财年,无忧英语的亏损同比收窄28.3%,数额为4.17亿元。到2019年9月11日,无忧英语的2019年Q2财报发布,可以看到,相比于2018年上半年的亏损额1.87亿元,在2019年上半年,无忧英语的亏损同比收窄49.2%至0.95亿元。

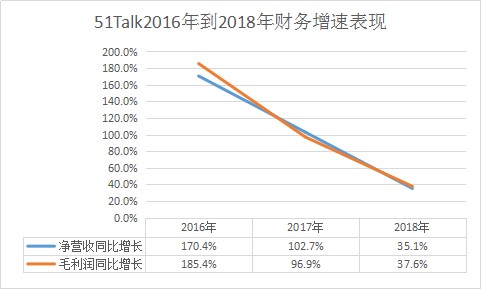

亏损收窄当然也有代价,代价就是连续几年,无忧英语的营收毛利润增速都在大幅下滑。

(数据来自于无忧英语财报)

(数据来自于无忧英语财报)

于是,无忧英语的股价,在上市之后一路下滑,与其营收毛利润的增速下滑步调一致。

(图片截取自雪球网)

(图片截取自雪球网)

不得不说,无忧英语的2019年Q2财报确实表现不错,毛利润同比增长率达到69.6%,远超2018年的年增长率37.6%,也比去年同期的65.7%高了3.9个百分点。财报发布当天,无忧英语股价大涨23.62%。对于这份财报,黄佳佳的评价是:“净营收和现金收入再一次超过预期指引高端。主营业务菲教青少一对一现金收入达4.19亿元,占总现金收入84%。”

2、成也“菲教”,败也“菲教”

关键就是“菲教”。无忧英语想成为“在线教育界的小米”,真正的依仗,就是具有成本优势菲律宾外教。但是对菲教的依赖性,也成了无忧英语的罩门。

在无忧英语上市一个月后,国际局势的发展,对无忧英语当时的经营造成了巨大危机。

这一问题,直到2018年底才得到了妥善的解决。博鳌签署的《关于菲律宾英语语言教师来华工作的谅解备忘录》,欢迎正式落实菲律宾英语教师在华工作安排。有关谅解备忘录表明中方认可菲律宾教师在高等教育机构担任英语教师的资格和能力,以及双方致力于保护和促进有关教师在工作中的福利。”

但是外部大的坏境问题解决了,菲教本身的很多问题,依然没能找到妥善解决的方案。其中最典型的就是:很多家长对“菲教口音问题”的担忧。

其实英语口音问题,本身毫无意义。英语不像汉语,并没有一个“普通话”的标准。英语母语国家,英国、澳大利亚、美国、加拿大各有各的口音。哪怕美国内部,东西南北各地的口音也都不同,并且,北方鄙视南方,东海岸鄙视西海岸。口音差异是普遍存在的,但是对交流造成的影响也远没有发音大。哪怕是久负盛名的印度口音,只要发音没问题,照样可以和欧美人用英语无障碍交流。

问题最根本的原因,还是中国少儿英语教育市场,对英语作为一门语言技能之外的其他内涵做了过度的宣传,强行刺激家长的焦虑和攀比情绪。

对于这些问题,无忧英语的应对措施,也只能是凭借教学结果说话,再加上力所能及的对家长进行解释。

3、无忧英语也要下沉

“下沉”这个口号,在2019年下半年喊起来更加响亮。尤其是在拼多多的市值超过百度的那一刻,更像是给虎视已久的互联网玩家们,吹响了进军下沉市场的冲锋号。

无忧英语也是很早就向下沉市场发起冲锋的一员。而且无忧英语走下沉路线还有着其他的利好条件。

在线英语教育最开始的市场主力是一、二线城市的白领家庭,但是如今情况已经发生了很大的变化。艾媒咨询研究表明,2018年非一线城市K12在线英语用户占比达已60.3%。恰好至2018年,无忧英语的K12青少年一对一业务现金收入也有超过60%的部分是来自于非一线城市。

根据相关数据显示,截止2018年底,在线英语教育在一线城市的渗透率约25%,还有约两年的周期市场就会饱和;目前三四线城市的渗透率不到5%,大概还有五年的周期。这表明在下沉市场,在线英语教育有着更大的发展潜力。

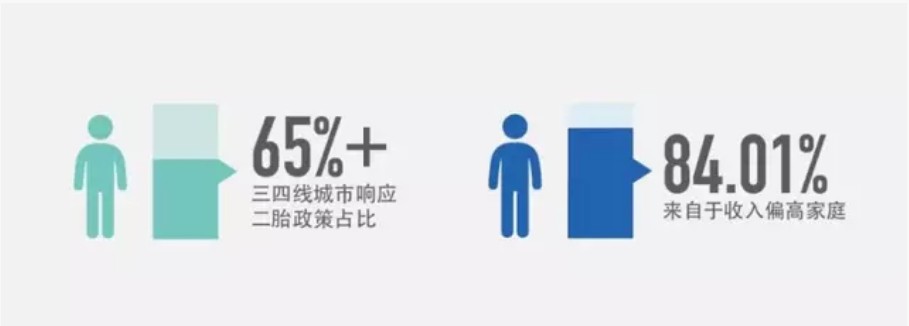

德勤的研究,发现了另一个关键信息:三四线城市响应二胎政策的占比超过65%,其中84.01%来自于收入偏高的家庭。低线城市生活压力更小、可自由支配的收入更多、亲朋居住更密集,这些都使他们生育二胎的意愿更强。而庞大的二胎生育规模,为教育行业蓄积了更大的后备消费力量。因此长期来看,低线城市在线英语教育也有着更加旺盛的生命力。

(图片来自于德勤中国)

(图片来自于德勤中国)

这些信息都指向了同一个结果,那就是,在下沉市场,有更大的舞台在等着无忧英语。而且以无忧英语一以贯之的性价比策略,和被竞争对手们贴上的“低端”、“菲教”标签来说,也确实适合走下沉路线。

无忧英语自己对这一点也非常清楚,在2018年Q1财报发布后,黄佳佳就明确表示过:“我们的商业模式和策略很适合向非一线城市下沉,来自非一线城市的现金收入稳步增加。对于我们的K12青少一对一大众市场业务,非一线城市的现金收入占比从去年同期的52%提升到本季度的63%。”

于是2019年,下沉成为无忧英语坚定执行的一大战略。今年二季度财报发布时,黄佳佳再次表明:“2019年第二季度公司坚持执行了聚焦菲教业务和城市下沉两大战略,财务及运营结果表现强劲。”

沉浮数年的无忧英语,好像已经找到了真正适合自身发展的道路。不过如今无忧英语要面对的,却是一个竞争更激烈、情况更复杂的市场环境。

4、风起云涌的K12在线教育江湖

关于无忧英语是B2C在线教育领域第一家上市公司这一点,并没有什么争议。但是在K12在线英语教育这条战线上,无忧英语的表现,实在称不上是一枝独秀。

截至2019年,还有着其他三个玩家,在K12在线英语教育这条业务线上,与无忧英语的竞争不落下风。他们分别是vipjr、vipkid以及dada(哒哒英语),可以与无忧英语一起被并称为,在线少儿英语教育的“四大巨头”。

值得一提的是,近期阿卡索这个以“趣味英语”和“下沉市场”独辟蹊径的后起之秀表现也非常亮眼,引起了“四大巨头”们的高度警惕。

四大巨头之间有着很多的故事可讲,其中vipjr和它的母公司行业老兵iTutorGroup尤其值得一说。

1998年,美国加州大学洛杉矶分校 (UCLA)博士毕业的杨正大辞去东大的教职工作,正式开创iTutorGroup这家在线教育公司,这也是全球最早的在线教育机构之一。

2008年iTutorGroup把旗下TutorABC项目带向国内,成为首个主打欧美外教的英语学习平台,可以说是真人外教1对1平台模式的开创者和市场启蒙者。

2012年到2016年,加州大学博士杠上了清华大学学霸。宣传欧美外教的TutorABC和主打性价比“菲教”策略的无忧英语针锋相对。姚明和李娜两大体育明星,分别为TutorABC和51Talk代言,他们的街头广告四处蔓延,在大街小巷中比拼着影响力。

2013年,在iTutorGroup和无忧英语的激烈竞争,和对市场的持续开拓教育中。读完MBA的米雯娟毅然辞任ABC英语联合创始人,创办了VIPKID。不同于TutorABC和51Talk,VIPKID一成立,就瞄准K12市场不断发力。

同一年,郅慧儿子正值幼升小,学了两年英语却没有达到可观的效果,她萌发了做少儿英语培训的想法。于是,租了一个两室一厅的房间,成立了DaDa(哒哒英语),从打电话销售做起。

相比于成人在线英语教育,少儿在线英语教育的议价空间及变现效率,让iTutorGroup和无忧英语大吃一惊。2014年,恍然惊醒的iTutorGroup,正式成立针对青少年市场的子品牌vipJr;2015年,无忧英语也完成了主业务线往少儿英语转向的调整。

之后的3年,无忧英语成功登陆纽交所,其他巨头也在不停的融资扩张。

时至2019年,情况格外不同,与好未来达成战略合作关系的DaDa(哒哒英语),在1月15日的D轮融资中,再次收到好未来的大笔资金注入。7月10日,中国平安完成对iTutorGroup的战略入股,本次入股完成后,iTutorGroup将被纳入到平安整体生态圈战略体系中,成为智慧教育板块的核心组成部分。8月29日,腾讯搁置对vipkid的投资计划。

对于无忧英语来说,除了腾讯搁置对vipkid的投资计划这件事算是个好消息外,其他情况只会让自己面对的竞争压力越来越大。

而对于观察者来说,这些事件中,最有意思的,恰恰是看起来最平常的“好未来再次注资哒哒英语”这件小事。

5、教育行业的新老更迭

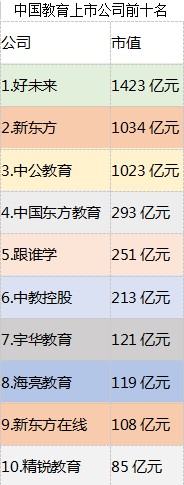

好未来是中国市值最高的教育上市公司。截至9月27日,市值为199.8亿美元,折合人民币1423亿元,比第二名新东方高出近400亿元人民币。相比之下,无忧英语的市值只有可怜的1.54亿美元,折合人民币10.97亿元。

(数据来自于老虎财经,统一币种为人民币)

(数据来自于老虎财经,统一币种为人民币)

2005年就成立的新东方在线,是新东方教育科技集团(NYSE:EDU)旗下专业的在线教育网站,也是国内首批专业在线教育网站之一。

2008年,当TutorABC才开始在国内市场发力时,新东方在线已经推出k-PEC专业学习顾问理念,将学习服务纳入在线学习标准化体系。2011年,无忧英语网站刚刚上线,新东方在线已经完成了K-LMS学习管理系统的建设,正式进军移动互联网教育服务。看起来,比起“四大巨头”来,新东方在线才是在线教育界真正的大BOSS。

不过现在把新东方和新东方在线加在一起,市值也没有好未来高。而2003年成立的好未来,才真正是中国在线教育行业最早期的探索者之一。

不断向DaDa英语注入巨资,体现出的,正是好未来这个在线教育巨头对新市场环境的审视和筹谋。

这实在是一个挺奇特的景观,1993年新东方成立;2003年好未来成立;2013年“四巨头”全部登上舞台。好像每过十年,教育行业就一定会迎来新的变局,极度契合中国人的薪火相传、生生不息。那么在即将迎来的下一个十年,2023年,教育界又会迎来怎样的变局?

6、更公平、更智能的未来教育

艾瑞咨询数据显示,在线教育在整个中国内地教育培训行业中的占比不超过10%。

2018年,中国在线教育市场规模达2517.6亿元,同比增长25.7%,预计未来3-5年市场规模增速保持在16%-24%之间,未来增长势头依旧保持稳健。这是一个还处在高速成长时期的大市场。

2018年,杨正大博士抛出过一个骇人听闻的论断;“十年内,在线教育将成主流”。十年后在线会不会成为主流?十年太长,变数太多,不好预测。但是,中国教育的在线化率确实会一直不断的提高,这是可以肯定的。

只要是网络能通达的地方,在线化都有一个好处,那就是越信息化的行为,越公平。在农村聊微信,与在城市中聊微信并无差别;在低线城市刷快手,或者在北上广深刷抖音,同样都是在通过短视频消磨时间。

恰好,和社交、娱乐类似,教育的很多内容也是非常信息化的,同样可以在线完成。

因此,哪怕低线城市可能拥有更高的生育率,通过在线教育不断进步完善,未来对教育资源的焦虑反而可能更为缓解。

在线化之外,智能化也会成为教育的一大趋势。

8月29日,就是有消息称腾讯控股搁置投资vipkid,无忧英语股价暴跌那一天,世界人工智能大会在上海正式开幕。

开幕式上,国家宣布新启动一批企业建设人工智能开放创新平台建设,好未来是唯一入选的教育公司,将参与建设智慧教育开放创新平台。

iTutorGroup正式作为中国平安集团旗下子公司也出席了这场开幕式,就人工智能来说,iTutorGroup对上好未来一点也不慌。

iTutorGroup2016年就成立了AI教研中心;2018年引入人脸识别技术;2019年2月,索菲亚(Sophia)与iTutorGroup达成战略合作,加入到iTutorGroup团队担任AI学伴、助教、老师等多种角色,尤其是走进vipJr教小学员学习广受欢迎。加入平安之后,中国平安在人工智能方面的深厚积累,当然也会让iTutorGroup受益。

好未来和iTutorGroup之外,vipkid、DaDa、阿卡索、都在布局“人工智能教育”。虽然资金比较紧张,但是51Talk当然也没落下,2月26日,51Talk 发布人工智能教育产品“妖果 AI ”;近日,正式将其深圳研究院更名为51Talk人工智能教育研究院。

实际上,在线英语外教平台1对1是“批量的个性化”,本身就应用了AI算力,所以搞在线教育的,没有哪一个在人工智能方面完全是门外汉。

在教育界之外,腾讯、网易、百度、字节跳动也都明确的表示过对“人工智能教育”非常感兴趣。

所以近几年,我们肯定就能看到人工智能在教育界的渗入会越来越深。

写在最后

2012年,孟加拉裔美国人萨尔曼·可汗制作的教学视频教程被点击数已超过1.6亿次,全球特定用户超过500万人。《时代周刊》将萨尔曼·可汗列为2012年影响世界的百人榜的第四位。

一年之后,大洋彼岸的在线教育产业界就迎来了异常繁盛的景象。

又过了5年时间,2018年,中国的教育产业界格局,没有特别大的改变。那些之前给教育界带来变化的玩家,依然还是小角色,但是,当时没多少人敢保证,再过5年时间,依旧还会这样,现在做如此想的人,理应会更少吧。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。