编者按:本文来源靠谱的阿星,创业邦经授权转载。

2019年11月1日,房多多在纳斯达克证券交易所正式挂牌上市,股票代码“DUO”,伴随三位创始人段毅、曾熙、李建成携公司管理层及董事代表敲钟,房多多成为“中国产业互联网SaaS第一股”。这也意味着在中国终于有一家房地产与互联网结合的平台公司的商业模式正式被全球资本市场接纳和认可。

据了解,房多多公开发行600万股美国存托股票(ADS),发行价为每股13美元,市值相对比较低调。城市化飞速发展使得中国成为全球最大的“住”市场,其交易规模以及市场体量未来会更大。

本文将结合房多多上市招股书信息,从产业互联网维度观察房多多如何以SaaS产品和服务改造中国的房地产交易服务。

01 、房多多为经纪商户提供SaaS+房源

房产交易行业如何与互联网相结合是一个旷世难题。经过近10年的摸索,产生出了多种解决方案。以互联网思维模式通过用户补贴吸引流量的模式已经被证伪;以吸引不同经纪人入驻发布房源的信息平台,虚假房源依然层出不穷,严重影响了用户体验;服务于开发商系统的模式,最终会局限在案场工具对于“住”需求的改善作用有限;再加上房地产行业本身在新房、二手房、长租房等不同领域差异较大,不同区域的房产市场由于政策、价格差异等因素也不一样,导致很多房产+互联网的商业模式存在诸多障碍。

实践证明房产互联网发展的关键在于“经纪人”,房地产+互联网最终可以跑通的模式就是牢牢抓住在房地产交易服务领域长期活跃的主体即经纪人,并为这些分布在各区域、城市的传统经纪公司提供在线化、网络化、智能化业务支撑的一站式解决方案。

这正是深圳房多多网络科技有限公司(以下简称“房多多”)的业务抓手,由此房多多形成了与其他房地产互联网玩家截然不同的商业模式。

对经纪商户角度而言,获客成交是他们的第一刚需,很多三线城市大型经纪商户一年就需要上百万的端口费用做推广。房多多为经纪人提供的SaaS产品叫做“多多卖房”,本质是帮助经纪商户把生意搬上网,为每一个商户提供“个人名片”的网店,经纪商户可以在APP、PC和小程序多端开展实时作业。

同时,SaaS中还包括一款针对经纪公司的产品“多多云销”,它是一套使经纪公司能够以更高的运营效率将业务管理从线下搬到线上的基础工具和服务,为经纪公司定制管理体系,包括了核心管理系统和品牌旗舰店。经纪公司老板可随时查看结佣信息和订单明细,省时省力。同时,如果门店的经纪人发生变动,经纪公司老板可以随时在后台进行添加权限和修改。网店所产生的用户数据、交易信息经纪公司均可在“多多云销”之中直接获取、跟踪和分析,也就是说,经纪公司拥有“数据主权”。

经纪人的另外一个难题是房源的获取。截至2019年6月30日,房多多房产数据库之中包含1.31亿条经过验证的出售、出租以及市场上目前没有挂牌的房屋基础信息,这些真房源数据构成了房多多的“楼盘字典”:每套房源收录包括门牌号、户型图、属性信息、配套设施信息、成交数据等超过300个标签的房屋画像。

2019年1月10日,房多多总裁、COO曾熙在活动中表示,“五个在线”是房地产服务产业互联网化的解决之道,即房源在线、客户在线、经纪人在线、管理在线和资金在线。

上述“房源在线”和“客户在线”构成“经纪人在线”作业最重要的两端。房多多还致力于在“经纪人在线”服务、交易等全程提供技术工具,如帮助经纪人进行24小时智能应答以及匹配房源的“小多AI助手”等、交易签约。也包括合同签署存档、日常人事、财务等环节的“管理在线”产品和服务;而“资金在线”包括了帮助经纪商户快速回款、最快7天结佣的“闪佣宝”产品等。

不难看出,房多多对于经纪商户提供的产品实际上是聚焦在服务经纪商户在平台上做生意,从而实现房产交易关键资源和要素的在线聚合,并且贯通在经纪商户业务全链路之上,对经纪商户交易所遇到业务痛点也逐一开发了对应精细的产品作为解决方案,为房地产交易行业的数字化打下了基础。

02、 业务模式已跑通,房多多如何驱动房地产交易服务创新

嘉御基金创始合伙人卫哲表示,“房多多SaaS服务+电商交易模式是房产的行业的Salesforce+天猫,真正赋能百万房产经纪人大幅提升效率,实现闭环交易的能力也超过了Zilliow这样的美国同行。”而截至11月1日,Zillow的市值为69.15亿美元,笔者相信未来房多多极有可能冲击百亿美金市值。

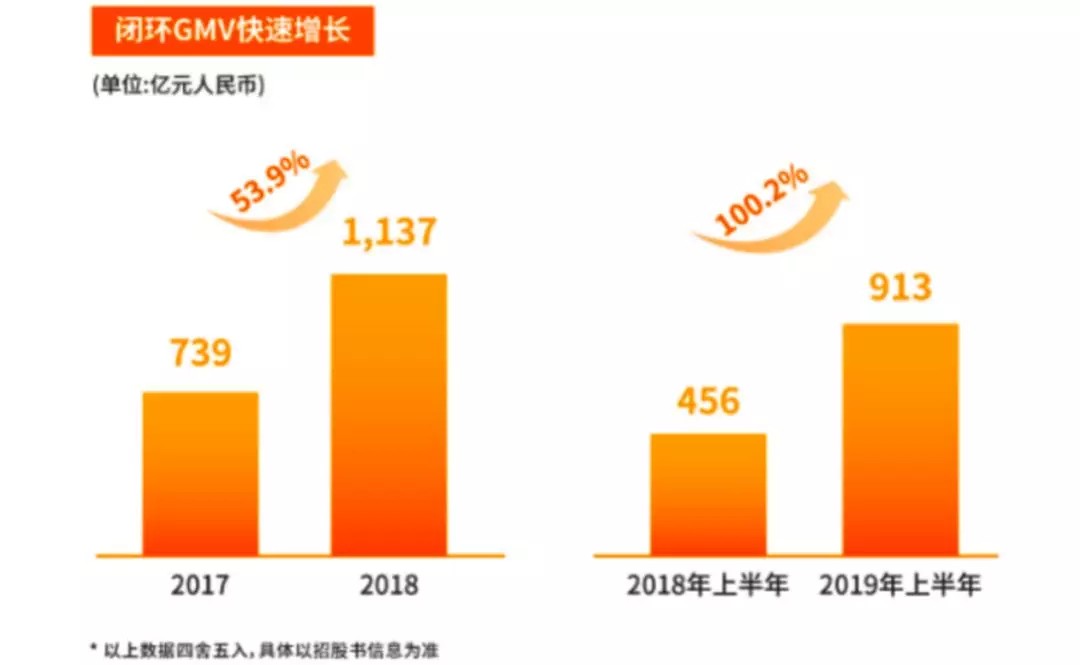

根据房多多的招股书显示,房多多的闭环交易总额(GMV)从2017年的739亿元人民币增长至2018年的1137亿元人民币,增幅为53.9%;并且截至2019年6月30日,闭环GMV同比2018年同期,由456亿元人民币增长至913亿元人民币,增幅为100.2%。

从业务基因和房源产品上看,房多多所服务的经纪商户主要分布在新房市场、二手房以及一二手联动业务上,单笔房地产交易金额大,因而房多多产生GMV总额体量就相当庞大,“超级买卖”是房产互联网行业与其他电商平台或者垂直电商区别所在,这也使得每一笔交易直接关系到每一个家庭财务的运转状况,容不得半点马虎。

与近年来很多互联网公司凭借亮眼的销售规模增长数据“亏损上市”不同,房多多经过8年多的市场验证已经成长为一家持续盈利的互联网公司。

2018年,房多多的收入为23亿元人民币,同比2017年的18亿元人民币增长26.9%;截至2019年6月30日的6个月内,房多多的收入为16亿元人民币,同比2018年同期的10亿元人民币增长55.4%。

而在净利润上,2018年房多多的净利润为1.04亿元人民币,截至2019年6月30日,2019年半年内房多多的净利润达1亿元人民币,较2018年同期增幅为166.6%,增长势头强劲。这表明房多多的商业模式已跑通,是一个务实的“以科技和数据改造行业”的平台公司。

一般To B产业互联网项目相对于to C项目而言盈利模式更清晰,变现更容易;但往往在组织模式、市场规模、网络效益方面相对容易“吃亏”,房多多为经纪商户提供SaaS解决方案,是如何构建起房地产交易领域的“天猫级平台”?“持续增长五步模型”成为招股书亮点。

首先为线下、分散的经纪商户搭建在线平台,是房多多模式开展的第一步,从点即经纪商户的在线化逐渐形成“线”和“面”的优势,经过长时间的发展,房多多构建的去中心化的开放平台,在服务规模上已与其他软件提供商彻底拉开了差距。截至2019年6月30日,在全国近200万房地产经纪商户中,房多多平台已经拥有超过107万注册经纪商户。

接下来第二步,房多多所做的事情与阿里巴巴做电商逻辑有些类似,提供SaaS产品和服务,构建起一个用户信任、优胜劣汰的交易生态。房多多根据商户的在线经营数据进行信用评级,诚信体系的确立才能真正告别过去线下房地产交易一锤子买卖。

第三步是房源等资源的赋能。经纪商户可以直接从房多多的“楼盘字典”中获取和检验出真房源信息,经纪商户通过发布有效房源信息寻找有购房需求的用户,通过线下带看和专业服务形成成交,这就形成了平台的闭环交易GMV。

第四步,当经纪商户通过房多多平台做到生意后,会加深与房多多之间的业务联系,通过交易及与经纪商户之间的联系,房多多实现了平台的收入,当交易数量增长时,经纪商户对平台产品和服务的依赖度也会日益提升。

第五步,房多多通过“持续创新开发增值产品和服务,不断提升用户体验并拓宽经纪商户的收入机会。”笔者的理解是,一方面房多多的产品并非是一成不变的,会根据自身业务需求进行不断产品迭代;另一方面体现在业务模式的灵活增长上,未来在经纪商户不断的发展阶段会产生新的需求,平台还能源源不断开发出新的产品不断满足商户的使用需求。比如“网商卡”(类似阿里巴巴电商生态之中营销增值服务),当产生一定的效果后,经纪商户会复购更多房多多产品以彻底打通上述业务全链条的“五个在线”。

03、房多多的业务模式支撑起数百亿美金市值将无悬念

从当前全球资本市场的现状来看,中国企业以to C业务为主,而相应to B模式的上市公司较少,基于移动互联网产品体验并为传统行业服务的上市产业互联网公司更是凤毛麟角,一方面是互联网在垂直行业的渗透率相对比较低,另一方面,消费互联网公司的GMV规模和市值故事更容易说,不过,以技术为驱动的SaaS平台本身前期技术边际成本在后期将会逐渐降低,服务百万级的经纪商户能力也将趋于成熟,随着房多多打好经纪商户业务在线化基础、跑通平台业务之后成为“中国产业互联网SaaS第一股”之后,有理由相信,房多多会成为中国居住服务领域扎根产业互联网的“最大黑马”之一。

首先,房多多做的不是“生意”而是“生态”。

与满足碎片化、分散化企业业务需求的产品不同,房多多着眼的是整个房产交易业务全面数据化、云端化、产品化的大局,并以经纪商户所面临业务难题为突破口开发一系列的技术工具。这些产品初衷是帮助经纪商户更好地做推广、包括积累经纪商户自身的“私域流量池”等,同时帮助经纪商户形成自身的业务信用,在涉及到管理、资金、服务等层面,帮助经纪商户更加“省心”。房多多成立8年来“慢工出细活”,打磨出来的商业产品并不算多,也并不急于快速变现,而是实实在在帮助经纪商户赚钱、做业务增量。

其次,房多多是“高人效”的轻运营平台。

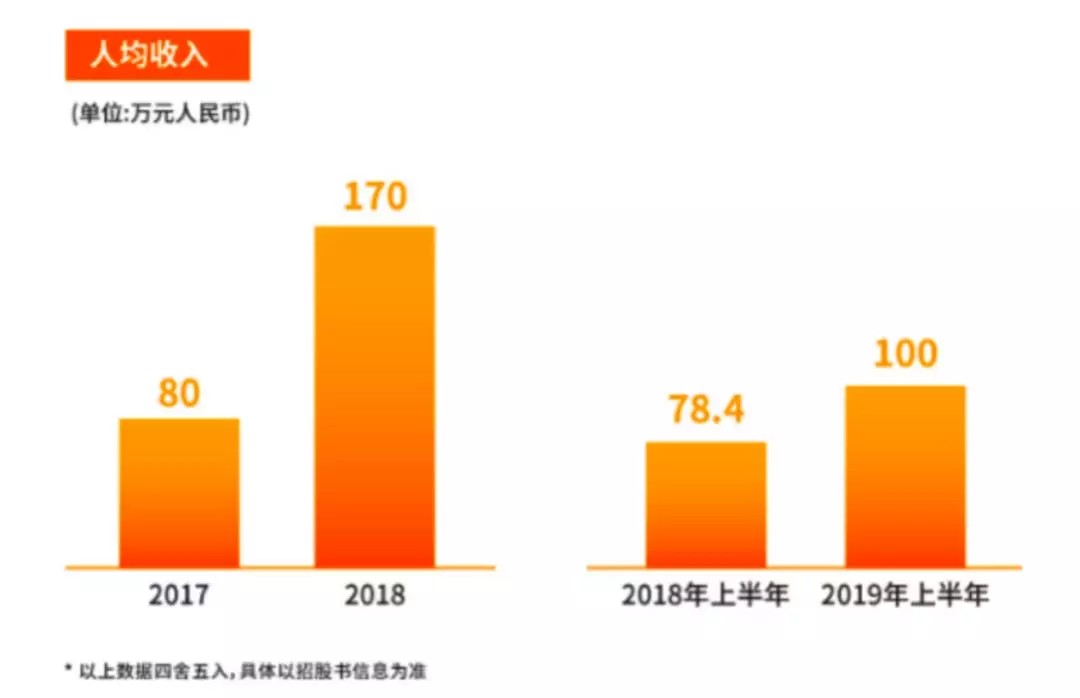

笔者注意到,通过多年的发展,房多多作为由互联网连接的轻资产平台,已具备强大的网络效应。根据房多多的招股书显示,房多多的每位员工产生的闭环GMV从2017年的3,460万元人民币增长至2018年的8,450万元人民币,并且截至2019年6月30日,由2018年同期的3,460万元人民币提升至5,830万元人民币。具体至房多多每位员工产生的收入从2017年的80万元人民币提升至2018年的170万元人民币,并且截至2019年6月30日,由2018年同期的78.4万元人民币增长至100万元人民币。

随着房多多自身对行业的经验、知识以及技术和运营能力的不断提高企业的运营效率不断提升,同时,这与平台的经纪人整体规模、人均服务经纪人数量等均呈正相关。

最后,房多多S2b2c模式将形成“马太效益”。

阿星认为,房多多的商业模式是产业互联网领域的S2b2c,其中“S”是房多多的整体SaaS所重构的产业链平台;“b”所指的是入驻在房多多的107万经纪人及其运营的个人网店;“c”是上百万经纪人在线上线下所接触到有明确交易意向的客户或业主。S2b2c模式一方面适应了经纪商户灵活机动的获客、成交常态,另一方面有助于用户督促和改进经纪人的线上工作,比其他O2O房产交易模式服务更加深层次、更有效率。在技术结合房源等资源的赋能之下,一旦经纪商户入驻到房多多并跑通了业务闭环,则意味着经纪人将会投入更多时间、精力以及财力到平台上做生意,平台未来的经纪人总量也将源源不断增长。

在以中介经纪人为活跃主体的房地产交易市场之中,房多多占据的是数百亿乃至千亿美金的赛道,并构建起了通过科技与资源实现“房客人”精准匹配的足够高的行业壁垒。

【结语】

当前房多多已经成为“由SaaS赋能的中国最大在线房地产交易平台”,正是由于其在垂直领域的产业互联网基因,这使得房多多在整个房地产交易市场上基础相当扎实,并且也为改进与提升房地产交易最重要的市场角色——经纪商户的作业方式,创造了可能。

房多多商业模式的核心一言以蔽之即:赋能经纪商户。SaaS产品和服务对房多多而言是在搭建行业基础设施,对商户而言则是必不可少的“生产工具”,相当于房地产交易行业里的“制造业”,本身能够创造巨大的行业价值;而这一产业SaaS在大房地产交易领域的确能形成极具想象力的市场空间。

某种程度上,S2b2c的模式已超过既存的自营经纪公司模式以及流量信息平台的思维格局,尊重了所有经纪商户的利益并释放了房地产交易服务市场的庞大活力。

招股书显示,房多多上市后,将持续加大技术和产品研发的投入,对B端商户的规模优势还将进一步显现,最终帮助全国的经纪商户运用互联网工具改善国人“住”的体验。

数据显示,2018年有38%的住宅交易均由房产经纪人促成,总交易金额达到6.8万亿,而在未来5年有望突破49%,也就是将有接近一半的房子是由于经纪人经手交易的,届时整个房产经纪涉及的交易金额将达到13.6万亿元;从长线来看,房多多赋能经纪商户的核心战略,将持续伴随中国房地产行业的近200万的经纪商户,一起成长。

房多多的上市,是居住服务领域产业互联网的一个全新起点。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。