编者按:本文来自微信公众号点拾投资,作者朱昂,创业邦经授权转载。

导读:十年前,比尔.格罗斯第一次提出了新常态(New Normal)的观点,认为全球宽松的货币政策会成为今后的新常态。十年后,负利率开始成为一种前所未有的新常态。全球有17万亿美元规模的负利率债券,有1万亿美元规模的负利率企业债。

负利率成为了一种新常态后,会带来什么结果呢?我们已经看到的是“资产荒”特征。那些拥有长“久期”的资产,估值出现了大幅提高。逻辑上,资金成本降低到了0附近,那么我们就愿意给长期的成长赋予更高的估值。

但是这么做有风险吗?今天我们聊聊“负利率”正在对资产价格产生的深远影响。

正在成为“新常态”的负利率

从各种历史文献中看到,银行的出现已经有了上千年的历史,但是银行在经济体系真正发挥作用,可能要到工业革命时期。在公元1750年时,全球范围的人均GDP是180美元,相比于1.5万年以前增长了两倍。但是到了20世纪中叶,在短短的250年间达到了6600美元,增长了37倍。

这背后的核心原因是银行在金融系统中的杠杆因素。人们把钱存到银行,获得利息,然后银行以更高的利息把钱贷款给生产者。而生产者只要资本回报率超过银行的利息成本,这种加杠杆的方式就是核算的。整个银行体系为社会经济的发展,带来了高速的杠杆效应。

从知道银行的第一天起,我们就认为把钱存银行获得利息是天经地义的。从经济学的第一课,我们也是学到银行如何通过吸收存款和发放贷款,赚取中间的差价,并且推动经济的发展。但是今天,全球有许多银行不但一分钱利息不给你,而且还要向存款人收费。钱存银行会越来越不值钱,这个在历史上都是从来没有过的。

数据来源:JP Morgan报告

根据彭博社9月4日的报道,全世界的债券名义收益率为负的规模超过17万亿,如果我们把通胀考虑在内的话,这个数字达到了35.7万亿。在美国,有超过9万亿的国债政府债券收益率低于CPI。

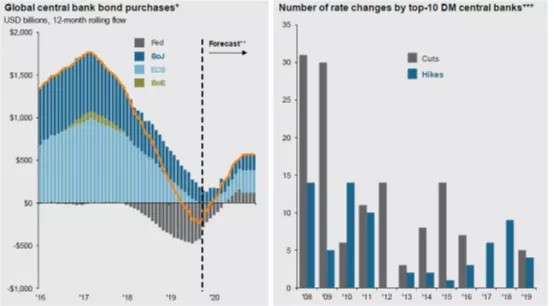

负利率背后的原因是,全球央行都通过量化宽松来刺激经济。大家都不愿意接受货币紧缩带来的经济收缩。我们从美联储对于资产负债表的调控就能看出。在收紧了资产负债表一段时间后,美联储继续降息动作,虽然降息的空间已经很有限了。从下图我们看到,在短暂的收缩流动性后,全球央行又将进入一轮货币宽松的周期。

数据来源:JP Morgan报告

我们从入行的第一天,学会的是“复利”。就是通过持续取得正收益,未来能产生巨大的杠杆效应,时间越长,绝对回报的倍数就越高。好了,今天我们突然学会了一个新的单词“负利率”,把钱存银行越久,越不值钱。而且这成为了一种普遍现象,不仅仅是欧洲,还有日本,甚至美国也出现了负的名义利率。

负利率带来的影响:全球资产荒

负利率带来最显而易见的影响是,全球进入了资产荒时代。由于无风险收益率持续下滑,甚至在许多负利率国家,无风险收益率意味着是负收益,大家更倾向于购买隐含回报率有足够吸引力的资产。

比如我们看到连续创新高的美股,目前估值下对应10%左右的隐含回报率,在低利率时代依然是最好的投资品种之一。难怪有人问巴菲特,怎么看美股的泡沫?巴菲特的回答是,在低利率环境成为一种常态的背景下,标普500指数依然是最好的可投资资产。

好的资产变得越来越稀缺,全球都是如此。当然,最好的资产,是那些长“久期”资产。我们做投资的人,经常会用DCF现金流折现的方式进行估值。DCF模型中一个核心变量就是贴现利率,这个参数和无风险收益率高度相关。如果无风险收益率下行,那么DCF模型就能给出很高的静态估值。

原理也很简单,如果我长期的资金成本几乎为零,那今天买的贵是没有问题的,我拿着时间足够长,一定能赚回来的。这里面更重要的点是,这个资产的“久期”多长,是能看永续的吗?长久期资产,就面临估值的抬升。

如果我们从过去10年市场的表现,也能发现这种现象。长“久期”的股票,表现是最好的。我们耳熟能详的就有两类。一类是以品牌消费为代表的公司,包括麦当劳、可口可乐这种长期不会发生变化,能一直存在下去的企业。另一类是未来永远会变得更好的成长股资产,包括科技类的FB、Netflix、云服务类公司等。

久期越长的资产,表现越好。A股市场许多人看不懂爱尔眼科的高估值,其实背后也和这种医疗服务类资产久期足够长有关。

过去10年,低估值策略的表现是很差的,偏向成长股的投资策略回报率很高,这也和利率水平不断下降有关。越是能看得长的资产,隐含的估值就越高。这也恰恰不是低估值资产的特点。格雷厄姆的低估值投资方法,往往都是那些不能看很长的资产,这也是这些资产价格能够打折的原因。

那么“负利率”会一直延续下去吗?这是历史上比较罕见的现象。但是过去30-40年,本身就是历史上很少出现的阶段。全球经济在一个高速发展阶段,货币发行越来越大。在2008年金融危机之后,利率水平进一步下调。

负利率对中国资产的影响

负利率对于中国资产很明显是有帮助的。对于海外的投资者来说,全球进入了一轮资产荒,中国资产整体的隐含回报率是比较高的。当然,对于海外投资者来说,他们还需要一步步看清中国资产的“久期”。这是离岸市场和在岸市场最大的区别。对于我们在中国生活的人来说,中国经济继续增长20年问题应该不大,只是增速会下滑。而在外面的海外投资者,会担心中国经济增长会不会突然断崖式下跌。

只要未来关于中国经济增长的不确定性消除,叠加我们资本的持续放开,海外资金会非常愿意对中国资产进行配置。而且从他们的利率水平看,中国资产的回报率非常有吸引力。我们的股票市场能提供差不多年化10%左右的回报率。中国一大批优质企业的估值,远远比海外同类型企业要低。更重要的是,中国资产和美国股市的相关性很低,提供了极大的资产配置价值。

同样在中国国内,对于本土投资者来说,无风险收益率持续下行,也让股票资产变得有吸引力。当各种银行理财产品收益率持续下行,甚至买房子也没有太大的吸引力之后,作为风险资产的股票,已经让越来越多人感到有吸引力。事实上在2019年,沪深300的收益率已经超过了几乎所有资产的回报率。

我们认为,负利率时代下,A股市场无论是对国内还是海外投资者,都成为了比较不错的资产,当然优秀的资产管理人,更将成为一种稀缺资产。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。