编者按:本文来自微信公众号国泰君安证券研究,作者国泰君安交运团队,创业邦经授权转载。

要论受此次疫情打击最大的行业,民航业一定“榜上有名”。

在国外,有深陷负债困境,股价已经跌去3/4的波音公司,也有巴菲特抄底后又被腰斩的达美航空。

至于疫情已经慢慢控制住的国内,各大航空公司也依然在“至暗时刻”中苦苦挣扎。

据中国民航局3月12日公布数据显示,今年2月,全行业旅客运输量较去年同期下降84.5%,行业亏损额达到245.9亿元,创历史上单月亏损最大记录。

这一数字,相当于一个月把国内三大航(国航、东航、南航)在2018年和2019年赚到的净利润几乎全都亏了回去。

3月5日,全球航空业的第一个牺牲者已经出现了——英国低成本航空公司Flybe宣布进入破产接管程序。

“航空公司现金流将面临巨大压力。Flybe已被压垮。其他航空公司可能也将陷入最后一根稻草的困境。航空公司急需紧急措施以渡过危机。

在这个至暗时刻,各国政府应寻求所有可能的措施帮助行业脱困。扩大信贷额度,降低基础设施成本,减轻税收负担应在政府的纾困方案之列。

航空运输至关重要,如果未能及时施以援手,整个行业将面临因疫情引发的行业金融危机。”

——国际航协理事长兼首席执行官亚历山大·德·朱尼亚克

在最新一期国泰君安“下一个十年”系列报告中,国泰君安交运团队对中国民航业过去的兼并重组史进行了细致的回顾,并得出结论——几乎每一次行业危机,都是相对竞争力的放大器。

航空公司,尤其是没上市的航空公司现金流压力巨大,不排除行业格局再次发生变化的可能。

01

第一次洗牌

2002年民航大重组

中国民航业对兼并重组并不陌生。

1986年之前,中国民航局政企合一,既是主管民航事务的政府部门,又是以“中国民航(CAAC)”名义直接经营航空运输业务的全国性企业。

1987年,民航局按照区域划分设立六家国家骨干航司,实行政企分开,自主经营、自负盈亏、平等竞争。

但由于运输能力布局分散,成本居高不下,再加上航司之间的过度竞争,使得航司盈利能力低、资产负债率高等问题凸显。

以东方航空为例,仅2002年与西北航、云南航有竞争关系的航线就有十条。

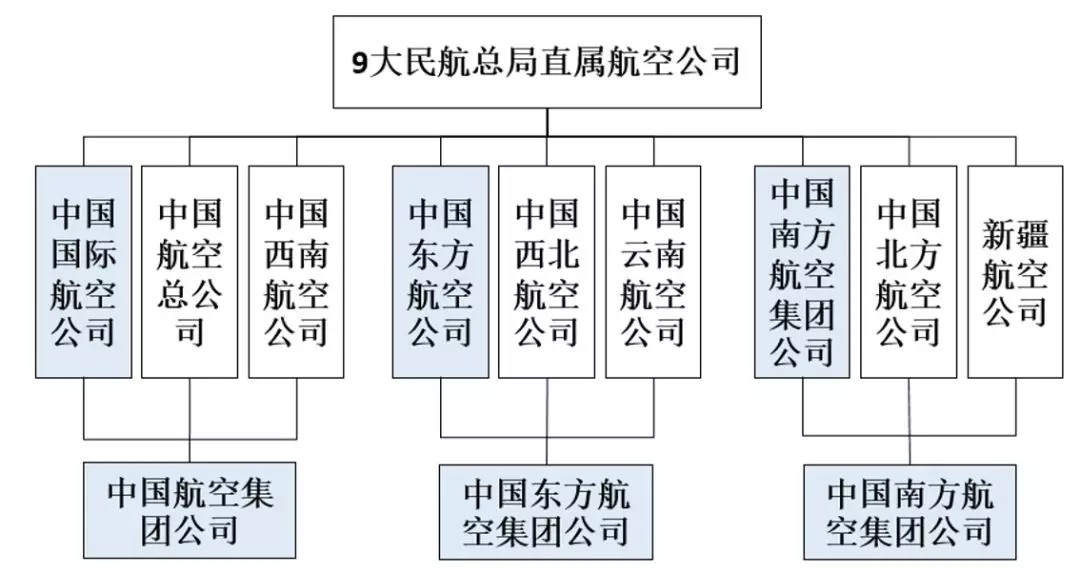

为解决这些问题,2002年3月,国务院发布了《民航体制改革方案》,第一轮民航重组轰轰烈烈的开始了。地方航企或主动、或被动,渐渐被纳入了国航、东航、南航三大航的旗下。

▼2002年民航总局

9大直属航司重组方案

数据来源:政府公告,国泰君安证券研究

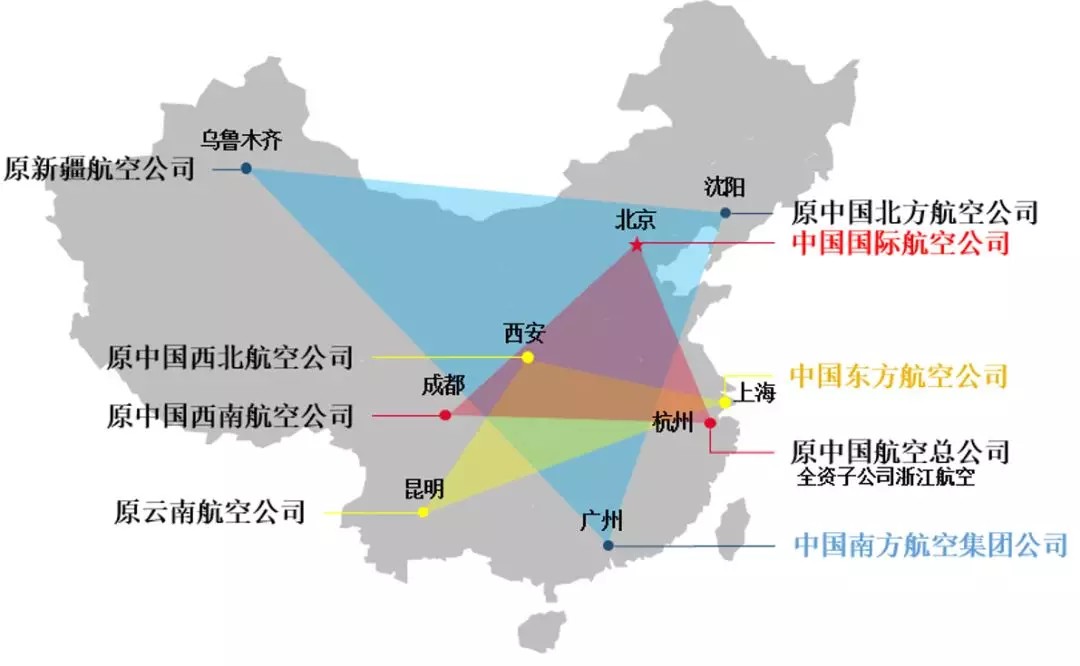

合并后,由于当时航司运营区域性明显,整合后航线网络互补性较好,航线网络结构得到了大规模的优化。

▼2002年行业重组后三大航

初步形成覆盖全国的航线网络结构

数据来源:政府公告,国泰君安证券研究

其中,中国国航以北京、成都、杭州为主要基地,东方航空以上海、昆明、西安为主要基地,南方航空以广州、沈阳、乌鲁木齐为主要基地。

至此,中国民航市场由“国航、东航、南航”三足鼎立的格局正式形成,并延续至今。其中,南航成为中国机队规模和航线数量最大的航空公司。

此外,一部分不愿意加入三大航空集团的地方航企也早早地开始了其自救之路。

其中海航相继收购长安航空、新华航空、山西航空,凭借着出色的资本运作,坐稳了中国民航业的第四把交椅。

上航则在拒绝了东航伸出的橄榄枝后,正式在国内A板登陆,抢在三大集团挂牌之前冲入资本市场。

此外,四川航空引入南航、上航、山航做股东,山东航空则并入国航。

02

第二次洗牌

2009-2010年的两大兼并

2004年1月,民航总局宣布对民营资本开放航空业,“用鲶鱼效应,搞活行业,提升效率”。

这一年,民航局先后批准了四家民营航企,奥凯、鹰联、春秋和华夏航空。05年,吉祥、东星两家航空公司先后成立。

但紧随而来的08年经济危机和09年油价飙升,让很多中小航司难以为继。东星航空由于扩张过快,资金链很快就断裂,鹰联航空也被四川航空收入旗下,最后更名成都航空。

而东航和上航的合并,也发生在这一时期。

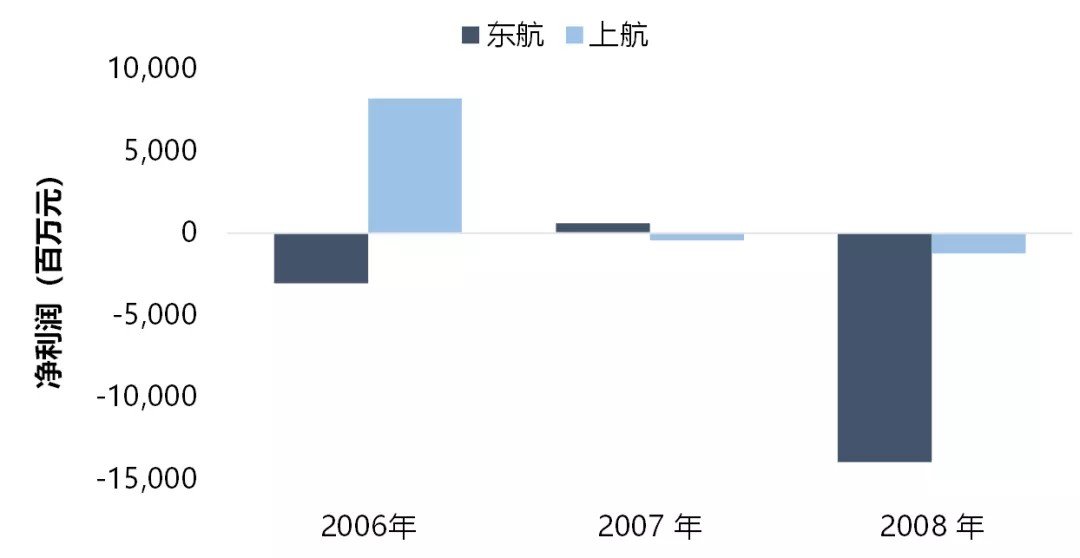

作为上海地区最有优势的地方航司,上海航空自2007年开始受油价走高影响,开始了其亏损的艰难时光。而其新辟多条国际/地区航线也因尚未形成成熟市场,迟迟未能达到理想的收益情况。

▼东上合并前

2007-2008年短期盈利不佳

数据来源:Wind,国泰君安证券研究

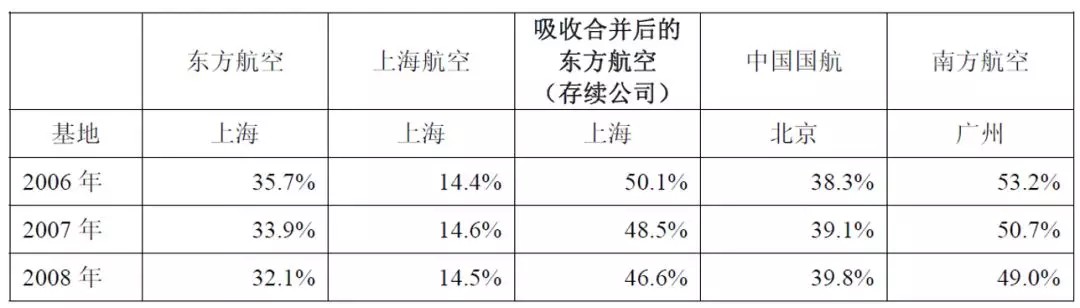

2009年10月9日,东方航空宣布,通过换股方式吸收合并上海航空。合并后,新东航晋身成为全国第二大航司,机队规模仅次于南方航空。

东方航空和上海航空都是以上海为基地的航空公司。东上合并后,作为存续公司的东方航空在上海基地的客运市场份额为46.6%,接近于南航在其广州主基地的市场份额,高于国航在其北京主基地的市场份额。

▼(2006-2008年)

合并后新东航上海主基地

客运市场份额明显提升

数据来源:东方航空公告

此外,双方在航线上形成了一定的互补规模效应。

国内航线方面,东方航空和上海航空存在较多的重叠,吸收合并后东方航空可以优化国内航线网络布局,提高资源配置和使用效益。

国际航线方面,东方航空与上海航空存在互补优势。上海航空主要经营东亚、东南亚地区的国际/地区航线客运业务;东方航空在欧美航线经营方面具有一定的竞争力。

除了东航合并上航之外,2010年,深圳航空的控股股东破产,这次轮到国航担起了“白衣骑士”的角色。

作为管控能力最为优秀的国内航司之一,国航控股深航后,对深航的运营进行了深度的管控,同时协同深航和国航的发展战略,深航的盈利能力得到稳步提升。

由此可见,合适的兼并重组,对于深陷危机中的航空公司来说有百利而无一弊。

03

第三次行业洗牌

初现端倪

如果说2002年大重组奠定了如今中国民航市场的基本格局,那么2008年的破产与重组潮,则将那些竞争力不强的企业淘汰出局,提升了航空公司的整体实力。

那么当下这个时间点,对中国民航来说又意味着什么?

从行业格局来看,目前我国民航行业仍然处在众多中小航司混战,且盈利不佳的阶段。

2018年,中国航空公司的利润总额为250亿元。其中三大航、春秋、吉祥等5家航司利润总额为221亿元,其余55家航司利润总额不到30亿元。

中国作为全球第二大航空市场,航司的股东回报率远远低于美国同行。

此外,地方的过度扶持,影响了行业的竞争公平。

近十年,地方政府通过财政手段,一直在鼓励扶持航司开通航线,特别是二线城市直飞洲际航线,未遵循行业规律,导致大量航司远程运力规模增长过快。

在不具备消费基础的地方利用巨额财政补贴开通国际航线,实际上是用当地全体纳税人的钱补贴少数高端出行客群。

而拿到补贴后,航空公司往往用低价吸引其它地区旅客,严重拖累了行业整体的盈利能力,也破坏了公平竞争的市场原则。

最后,此次疫情带来的行业危机,将毫无意外的成为又一轮相对竞争力的放大器。

2008~2009年的金融危机后,美国航空业掀起了兼并重组的潮流,行业集中度大幅提升,供需持续改善。

这一次疫情,中国面临的情况可能是类似的。

04

民航下一个十年

的三大关键判断

那么,中国民航业的下一个十年会是怎样的?我们尝试给出三个关键判断。

关键判断一:国有控股航司依然会是整合主力

回顾中国航空业历史数次大型整合,航空央企往往是整合主力,整合方案的设计决策多有政府参与或主导。

中国民航业自2004年积极推进票价市场化改革,并在过去三年取得突破性进展。但航司牌照申请、航线时刻获取、飞机购置等供给端方面,中国民航业仍受到严格管制。

截止2018年底,我国共有运输航空公司60家。其中,国有控股公司45家,仍是中国航空公司的主要股权结构。

对比已上市航空公司的安全纪录、管理效率和盈利能力,国企和民企都不乏优秀的企业。但在行业整合者的选择上,也许被优先考虑的是——信任。

关键判断二:周期下行催化行业整合

2002年的行业重组,背后是行业运输能力布局分散,导致航司盈利能力低和资产负债率高等问题。2009-2010年的两次整合,则是在周期波动底部发生。金融危机、汶川地震叠加油价飙升,使得航空业陷入极度的经营困难。

困则思变,在行业低迷甚至普遍亏损时,合并往往更能提升行业效率,其推进也更容易获得监管部门的许可。

关键判断三:深度整合是关键

网络化运营的航空业,具有天然的规模效应与密度经济。理论上讲,公司合并可以提升竞争力、收益水平及盈利能力。

但这些效应能否如期显现,高度依赖度于整合的深度。

整合涉及各个方面,需要长时间进行,而且耗费资本,是整合活动最困难的环节。

以东上合并为例,公司公告其整合计划包括航线网络整合、营销网络整合、运营结算整合、客户资源整合、采购整合、货运物流整合、运行保障整合、财务会计整合、信息系统整合、人事管理整合等至少十大方面。

因此,整合双方的网络协同度,主导方的战略能力、管理能力和安全保障能力,都将影响到整合的实施效果。

最后我们必须说的是,没有一个春天不会到来。希望度过这次至暗时刻的中国航空业,会像2008年后的美国航空业一样,迎来下一个十年的“一飞冲天”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。