本文来自创业邦专栏“深响”旗下关注财经领域的新媒体“资本深探”(deep_insights),创业邦授权发布。

核心要点:

云集的商城业务增长快,也提振了整体GMV,但原先的主力业务收入收缩明显。

云集会员数持续增长,但是通过一定程度的降低门槛和让利换来的。

比起对标Costco,如何摆脱原有模式掣肘,找到新的增长引擎,或许才是云集的当务之急。

作者 | 鸿键

云集是个神奇的公司,你很难用几句话描述清楚他们在干什么,尽管云集方面试图讲一个“会员电商”的故事,但大众对它的印象依然绕不开“传销”二字。

2017年,“云集微店”的经营行为浙江有关部门认定为传销,云集被罚没958.41万元。令人吃惊的是,在对分销模式进行整改后,云集迅速开始了上市进程。2019年5月,云集成功在美国纳斯达克挂牌上市,被称为“中国会员电商赴美第一股”。

高光时刻没有延续太久,上市之后,云集的股价一路下跌,从发行价11美元跌到如今的3美元出头,市值也一路缩水至不到10亿美元。

2020年3月24日,云集在美股盘前发布了2019年第四季度及全年业绩报告,这份报告里透露的信息并不乐观。

根据财报,云集第四季度的主要财务指标情况如下:

营收为24.494亿元,同比下降45.15%;

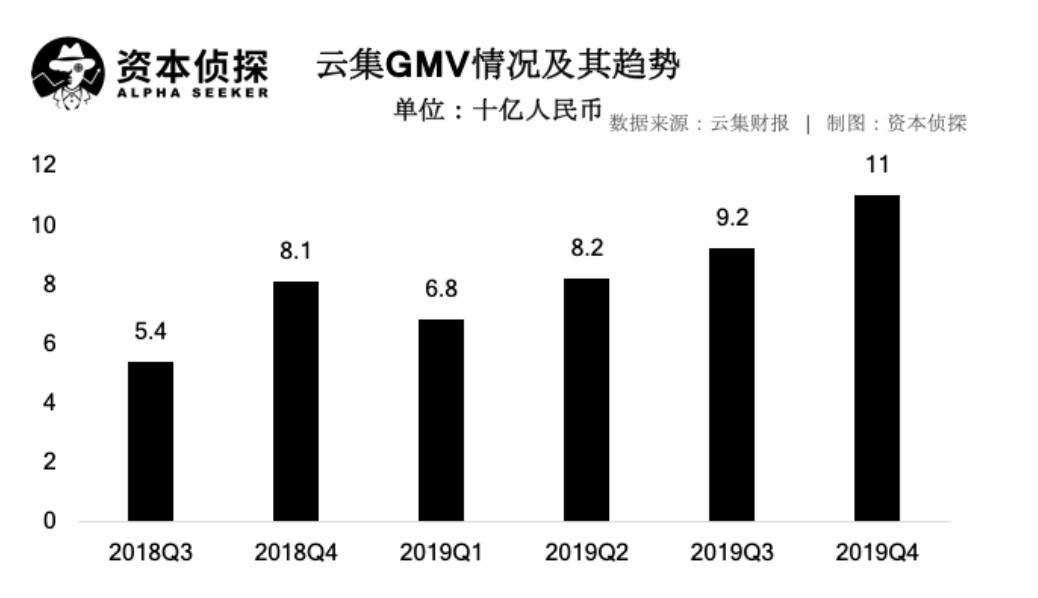

GMV为110亿元,同比增长36.1%;

按照非通用会计准则,第四季度调整后的净利润为2531万元,上一年同期为923.5万元;

在全年业绩方面:

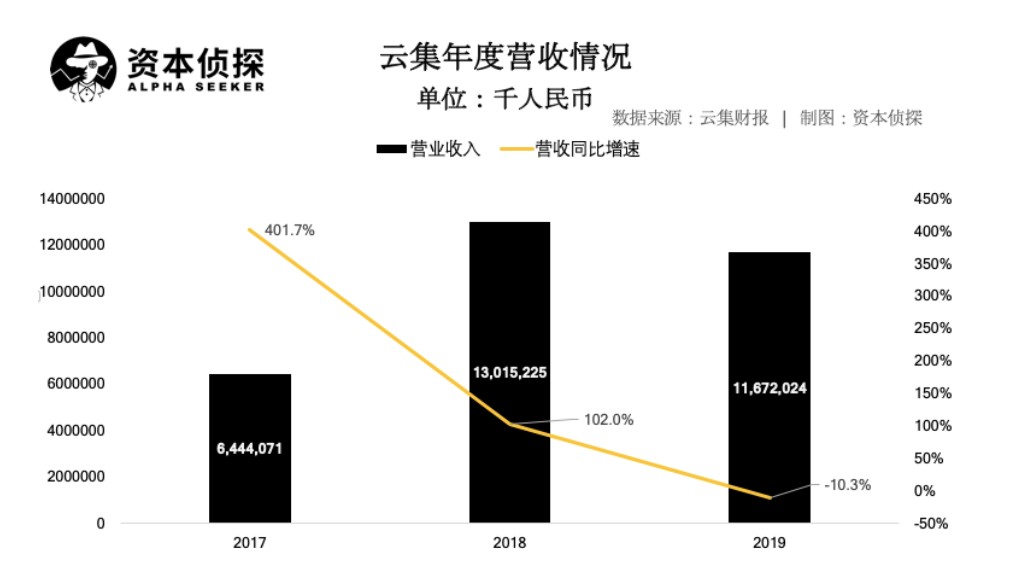

营收为116.72亿元,同比下降10.3%;

按照非通用会计准则,全年调整后的净利润为440万元,2018年为净亏损为200万元。

相比上市时的争议,云集如今在舆论上的声响渐弱,而所有的变化都和云集去年的动作密切相关。

财报详解

云集2019年的GMV持续上涨,但与此同时,营收却出现了负增长。

从年度营收的增速上看,云集结束了此前高速增长的态势,2019年还出现了负增长的情况。云集在2019年实现营收116.72亿元,同比下降10.3%,这一数值在2018年和2017年分别是102%和401.7%

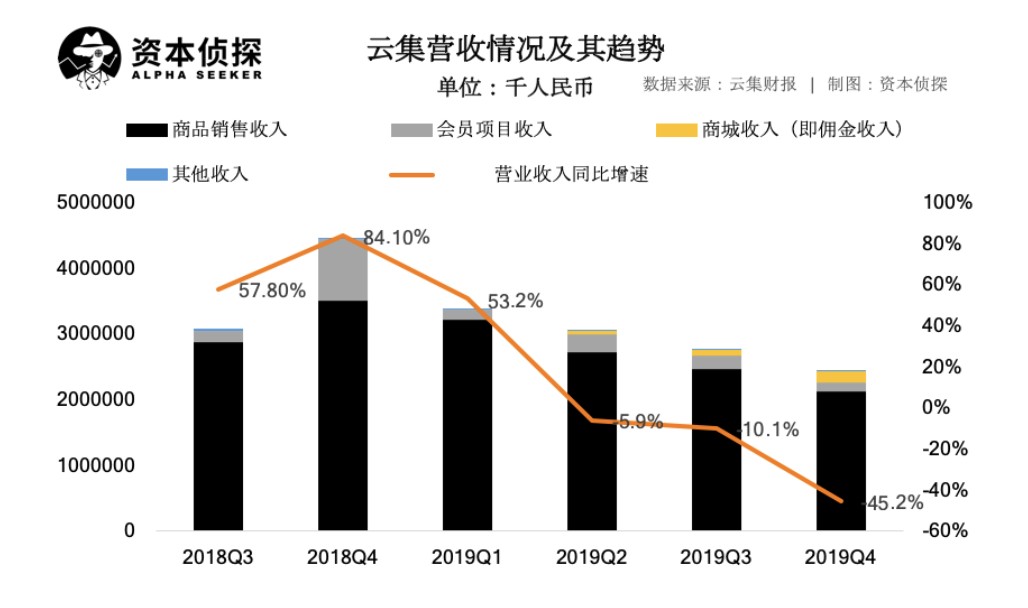

从季度营收的变化可以看到,云集2019年第二、三、四季度的营收下降明显,其第四季度营收为24.494亿元,同比下降45.15%,该数值在第二、三季度分别为5.9%和-10.1%,也就是说从第二季度开始,云集的营收增速就一路下滑。

在具体的各项业务收入上,云集第四季度的商品销售收入为21.25亿元,会员项目收入为1.46亿元,商城收入为1.69亿元,其他收入为966万元。

财报显示,营收下滑的主要原因是云集改变了原有财务统计口径。从去年第二季度开始,云集财报的收入结构里加入了此前没有的“商城收入”,商城收入是云集对第三方商家抽取的佣金。由于云集将部分自营商品销售转移到了商城平台,新的统计口径下,云集商城以净收入为标准确认收入,而商品自营平台以销售额全额来确认收入。

商城业务是云集方面强调的重点,财报显示,该项收入在第二、三季度分别为5298.9万和8630.2万,增长迅猛的同时,商城业务也贡献了大量GMV,第四季度与商城业务相关的GMV达50亿元,占到总GMV的45%。

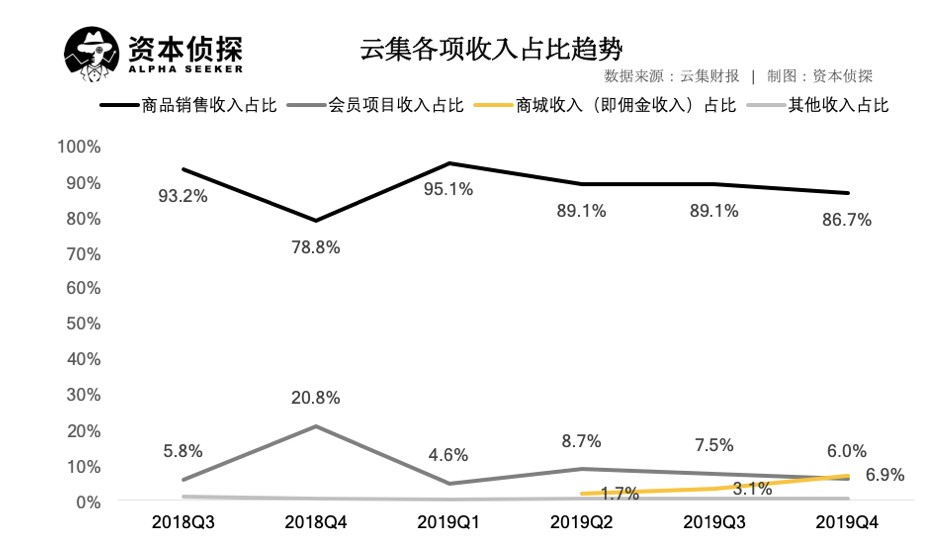

从各项收入的占比来看,商城收入在云集收入结构中的比重呈现上升趋势,第四季度占营收比例为6.9%,该数值在此前两个季度分别为1.7%和3.1%。

相对应的,云集的原有主力业务商品销售收入和会员项目收入占比均有所下降。

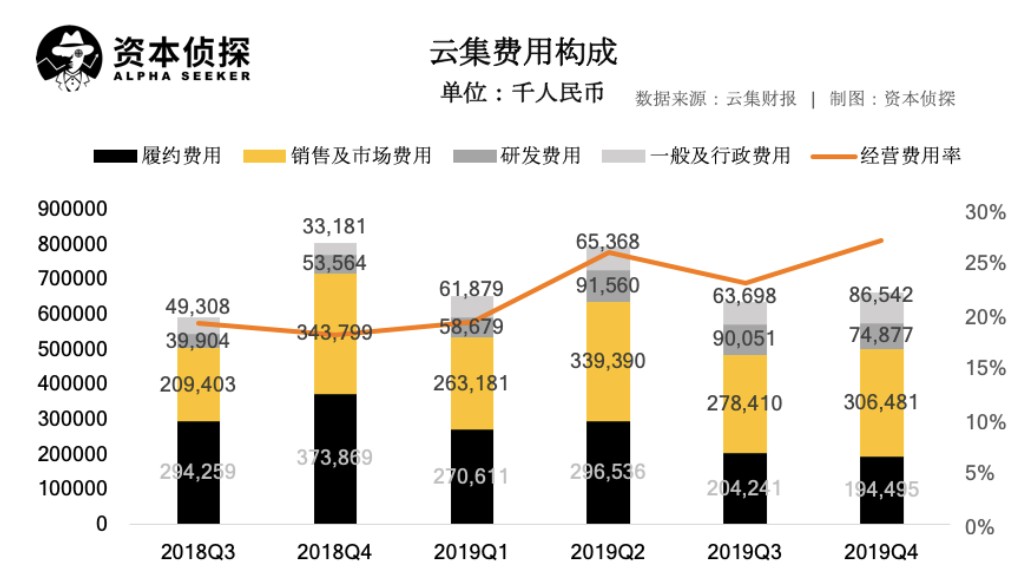

云集加码商城业务,一部分意图是将一些较为成熟、毛利较低的品牌转到商城平台,减少了其在物流、客服和运营人力等的方面的投入,从履约费用率的变化来看,云集收到了成效,其第四季度的履约费用为1.94亿元,履约费用率为7.9%,相比去年同期的8.4%和7.4%均有降低。

不过,履约费用率降低的同时,云集的整体经营费用率却呈现上升趋势,其第四季度经营费用率为27%,去年同期和上一季度分别为18%和22.9%。

在各项费用中,销售及市场费用率的上涨尤为明显,该项费率在第四季度为12.5%,去年同期和上一季度分别为7.7%和10%。

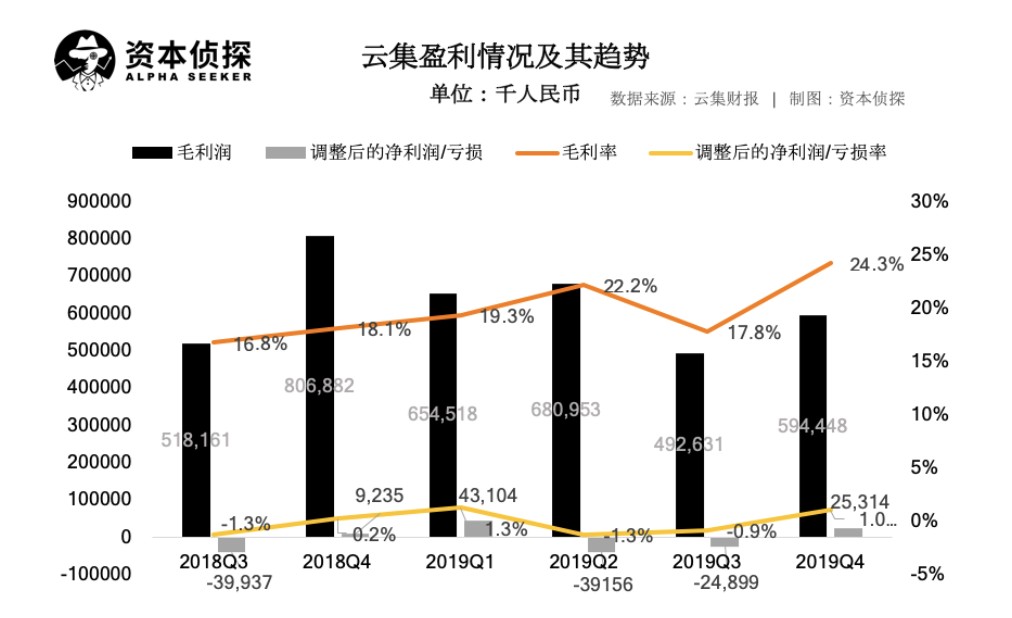

在盈利能力方面,云集第四季度的毛利润为5.94亿元,同比下降26.3%,毛利率为24.3%,相比去年同期的18.1%明显提高。财报显示,毛利率的提高主要是因为不断优化品牌管理和商品供应、提升运营效率,促进了平台更具成本效益的交易。

云集第四季度归属于公司的净亏损为449.7万元,相比去年同期的亏损933.7万元有所收窄。按照非通用会计准则,第四季度调整后的净利润为2531.4万元,净利率为1%,上一年同期为923.5万元和0.2%。

若按照非通用会计准则,这是云集在经历两个季度的亏损后又一次扭亏为盈,不过就此前季度的表现来看,云集一直就在盈利线上下徘徊,浮动不大。

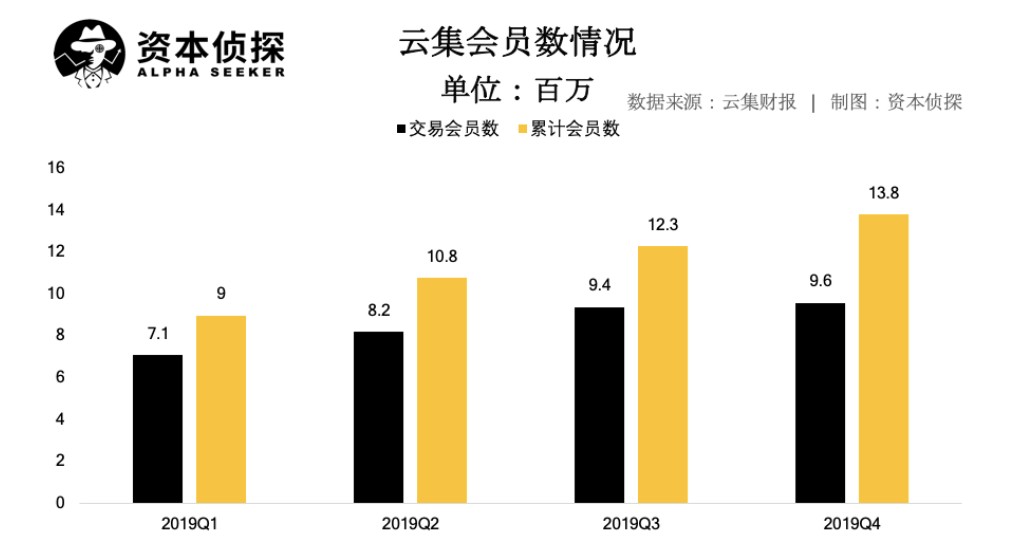

在会员数上,财报期内,云集累计会员数达到1380万,环比增加150万。在截至2019年12月31日的过去的12个月中,交易会员从610万增至960万,比2018年同期增长57.4%。云集的交易会员指的是成功向他人推荐过至少一件云集商品,或者自己在云集上购买过至少一件商品的用户;累计会员指的是在云集上注册账户并满足例如购买会员资格包等要求的个人。

Costco的故事,恐怕讲不通

总的来说,云集这份财报呈现的信息是:新的商城业务增长快,对GMV的提升贡献大,但未能提振整体营收,原来的主力业务(商品销售、会员项目)收入收缩明显。

虽然在非通用会计准则下,云集四季度实现了扭亏为盈,但综合来看,云集的处境并不乐观。

相比“社交电商”,靠微商起家云集更愿意强调自己的“会员电商”定位。上市之后,云集启动了“0元开店”会员体验计划,开始弱化手机开店赚钱,转而强调“购物享受批发价”,意味着云集开始弱化分销模式,向C端会员折扣电商转型。

云集想讲一个中国版的会员制电商故事,对标对象是美国的超市巨头Costco,但这种对标有些勉强。

Costco模式的核心是,在减少商品SKU的同时把价格压到最低,用极高的性价比吸引顾客办年费会员,虽然在商品销售上毛利低,但相应的会员费成为主要的盈利来源。

云集的商业模式则综合了多种玩法,包括S2b2C模式、会员制度、社交电商、直销等,如今又通过商城业务增加了平台模式,这也是为什么很难用三两句话把云集说清楚的原因。

从财务表现上看,虽然云集想学Costco靠会员费实现盈利,但其在第四季度的会员项目收入却同比大降84.3%,和其他季度相比也在减少。云集在财报中对此的解释是,云集为会员资格的获得提供了多样化的途径,以进一步促进业务扩张。

这里隐含的信息是,云集的会员数增长是通过一定程度的降低门槛和让利换来的,云集销售及市场费用率的上涨也从侧面佐证了这一点。

之所以会出现这种状况,云集和Costco在吸引会员上的差异是关键。Costco吸引会员靠的是极高的商品性价比,但此前商户成为云集会员的目的,更多的是为了赚钱。

S2b2C模式最早由原阿里巴巴集团执行副总裁曾鸣提出,大意是指平台(S)作为核心整合供应链,并帮助小商户(b)销售商品给顾客(C)。在云集的场景里,云集为小商户提供供应链、物流、IT、内容、客服、培训等几个方面的支持,相当于货品是由云集集中采购、发货,由云集来处理供应链和物流等中后台问题,而小商户则仅负责通过社交渠道获得流量,进行推广。

这个模式是赋能以微商为代表的拥有社交带货能力、但资产不足的商户的有效途径,但由于云集在其中也加入了分销的模式,入局的会员多是奔着卖货和赚抽点来的,该模式下会员的返利需求要求商品具有高毛利,这与Costco的低价理念并不一致。

前期的发展模式成为云集转型的掣肘,如果要模仿Costco压低商品价格,先不说竞争的激烈程度以及需要如何强大的供应链能力,商品的毛利空间被压低时,直接打击的便是已有会员的推销热情。如果要延续高毛利的打法,可持续性存疑的同时,Costco式的会员制度也会落入空谈。

比起对标Costco,如何摆脱掣肘,找到新的增长引擎,或许才是云集的当务之急。

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。