编者按:本文来自微信公众号丁辰灵,作者丁辰灵,创业邦经授权转载。

昨晚美股大涨7%,不少人又在欢呼牛市来了。灵哥这里翻译一篇在知名美股投资网站seekingalpha.com被重点推荐的独立分析师James A. Kostohryz的文章,他毕业于斯坦福和哈佛法学院,在多个投行和资产管理公司工作过。他前两个月的一个投资组合盈利了10倍。他认为标普即将下滑至少26%,在未来两个月找到一个新的底部。翻译这篇文章不代表我赞同他的观点,仅供参考。

摘要

当前熊市周期的下一轮大跌即将到来。

即将到来的经济和金融危机将比大萧条以来美国经济史上任何一次危机都要严重。

在持续熊市的下一轮下跌中,标准普尔500指数将可能比上周五(3月27日)的收盘水平至少下跌26%。

即将到来的严重下跌将很有可能超过大家经历过的2008-2009年金融危机。

在这篇文章中,我将解释为什么在当前熊市反弹结束后(可能在未来几天内),美国股市极有可能逆转下行,并在当前熊市周期中引发第二轮大跌,从而导致标普500指数暴跌到远低于近期3月20日周五的水平。在这篇文章中,我将只描述我工具箱中的一种预测方法。

方法论

我在本文中描述的方法相对简单。我这里提供一份自1929年以来历史熊市的清单,并根据其严重程度进行分类。然后,我简要回顾了与历次熊市相关的经济危机和衰退,并将其严重程度与当前和即将到来的与全球COVID-19爆发进行比较。

它将简要解释为什么当前和即将到来的经济危机和衰退可能比大萧条以来的任何其他经济危机和/或衰退严重得多。在这种情况下,我认为在当前熊市周期内标准普尔500指数能在1876至1463点的某个区间内筑底就已经是相当幸运了。

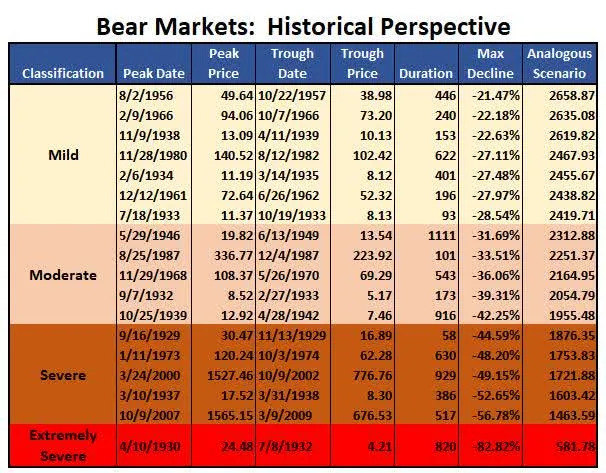

历史熊市

我将熊市定义为标准普尔500指数至少持续两个月的下跌,并且从峰值到谷底至少下跌20.0%。相应地,牛市被定义为标准普尔500指数至少持续两个月的上涨,从低谷到峰值上涨25%或更多。

下表列出了自1929年以来的所有历史熊市。这些历史熊市按严重程度分为轻度、中度、重度和极度严重。(分别对应英文mild,moderate,severe,extremely severe)

读者应注意右边标题为“类似情景”一栏下的数字,这是标准普尔500指数在当前熊市周期内对应于本表所列各历史熊市的最大跌幅的假设谷底值。

目前的熊市可能在多大范围内跌入谷底?

熟悉经济历史的人会注意到,标记为“轻度”类型的熊市是相关的经济衰退是相对温和的衰退,或者在某些情况下只是经济放缓。“中度”通常与宏观经济状况的适度恶化有关。熊市中的“严重”类型与1929年以来美国经济史上最严重的五次经济收缩有关。最后,迄今为止“极其严重”的熊市类型仅包含一个历史例子(1930年4月至1932年6月),即熊市的严重程度与1929年经济危机相当。

如果是“乐观场景”,目前的熊市最终将被归入“中度”类型。这意味着当前熊市周期将在标普500指数2313至1955的区间出现底部。但我在本文之后将解释我认为标普500指数在这一区间触底的可能性相对较小。

我目前正在进行的“基本场景”分析是,目前的熊市最终将落入“严重”类型。这意味着当前熊市周期的谷底在标普指数1876年到1463之间。

当我们沉思一下当前和正在到来的经济危机时,很明显,它的严重程度远远大于历史上被归类为“严重”类型的五次经济危机和衰退。让我们在细节上仔细回顾:

1. GDP的最大损失。现在经济学家普遍认为,美国GDP在2020年第二季度将以15%到25%的年化率收缩,有一些经济学家甚至认为2020年第二季度的收缩甚至可能严重到-50%。这将是迄今为止美国经济史上最大的季度收缩。

2. GDP的累积损失。尽管美国经济可能在第三季度恢复季度连续经济增长,但在2020年全年,美国经济很可能仍将较上年同期(即相对于2019年同期)深度收缩。这是因为在疫苗/或治疗方法被广泛使用前的12-18个月内,无论是强制性或者主动的保持社会距离,将会在这段时间内摧毁美国的大部分经济。例如,只要继续实施保持社交距离,餐馆、体育赛事、航空旅行、音乐会、会议、购物中心和旅游业,跟2019年的水平相比将受到很大破坏。在这种情况下,可以确定相对于2019年GDP作为基准,即将到来的衰退的累计GDP损失将是大萧条以来最严重的。自1929年以来,没有任何一次衰退可以与之比拟。

3. 最高失业率。可能超过20%,而且可能会继续大幅上升。这是自大萧条以来美国经济危机中失业率最高的一次。

4. 生产时间的累积损失。即将到来的经济衰退相关的生产性劳动力的累积损失将超过大萧条以来的任何此类损失。

5. 大规模金融危机。即将到来的金融危机将使2007-2009年的金融危机看起来像儿戏。自大萧条以来,没有任何一场金融危机能与未来数月和数年所经历的危机相提并论。2007-2009年的金融危机是大萧条以来最严重的金融危机,主要是由信贷市场的一个部分,即住房抵押贷款的违约造成的。即将到来的金融危机将涉及美国经济中几乎每一个行业的巨额债务违约。此外,商业租赁的大规模违约将对杠杆率高的房地产行业和为其融资的金融实体产生毁灭性的影响。在即将到来的金融危机中,许多银行和金融公司的普通股将变得一文不值,而提供贷款的金融公司的几乎所有普通股股东都将在即将到来的重组和重新资本化中遭到大规模稀释。

6. 失去财富。美国经济中普通股的总内在价值将急剧下跌。许多公司将面临破产,其中大多数公司的普通股价值将为零。而即使对于大多数能摆脱破产的公司来说,由于债务增加(为弥补亏损而筹集)和股东通过资本重组稀释,大多数普通股股东(公共或私人)的股票内在价值将大幅缩水。此外,由于应用较低的长期增长率和较高的贴现率(即较高的风险溢价),基于收益或其他基本指标的估值倍数将崩溃。

总之,当前和即将到来的经济危机和衰退的严重程度将远远超过大萧条以来的任何一次。因此,有理由推断,与当前和即将到来的经济危机相关的熊市将比大萧条以来的任何熊市都更为严重。当然,在此基础上,如果当前的熊市周期能够在美国股市历史上五大“严重”类型熊市跌幅的某个区间内找到底部,那将是相当幸运的。

货币和财政刺激的效果如何?

针对上述论点,有人会认为以上分析没有考虑到政府为应对危机而采取的反周期货币和财政刺激措施。在我的估计中,我当然考虑了大规模的货币和财政刺激。尽管本文不能彻底讨论这个问题,但我将简要指出以下几点:

1. 没有银弹。财政和货币刺激决不能完全补偿这场危机造成的产出损失和收入损失(企业和个人)。尽管采取了刺激措施,产出和收入(个人和企业)仍将出现巨大损失。

2. 对救助的错误预期。尽管美国许多行业无疑将“获救”,但上市公司的普通股股东不太可能得到全面“纾困”,有些行业根本不会得到纾困。美国几乎没有政治意愿为大公司的普通股股东提供救助。目前国会批准的救助计划主要是为了帮助中小企业。任何即将对大型上市公司(如标准普尔500指数成分股公司)的救助,都极有可能涉及重组和/或再资本化,其中普通股股东权益的价值要么将被完全抹去,要么将被大幅稀释。重要的是,投资者不要把救助中小企业与救助在股市交易的上市公司混为一谈。此外,重要的是,投资者要理解“救助”一家持续经营的公司(从而保护就业和生产)和救助普通股股东之间的区别。前者很可能发生,而后者发生的可能性要小得多。

3. 没有免费的午餐。公共和私人债务的大量增加,加上当前和即将到来的兜底和救助计划(及货币融资)带来的货币贬值,将是前所未有的,这将带来巨大的经济成本,将极大地损害美国未来的经济增长。长期收益增长将受损,用于贴现未来收益的风险溢价将增加。因此,这场危机将导致经济价值和/或财富的长期损失。因此,未来美国股票的估值将大幅下跌。

总之,尽管政府的财政和货币刺激措施肯定会改善当前和即将到来的经济危机造成的普通股股东价值损失,但普通股股东总价值的可能损失仍然是非常巨大的。事实上,股东内在价值(不仅仅是市场价值)的总损失可能远远大于大萧条以来任何危机中的损失。

有再次大萧条的风险吗?

演变成类似于与大萧条这样的“极度严重”熊市情形的风险有迅速增加的可能性。在研究与大萧条相关的股市下跌时,你会注意到,与大萧条相关的股市跌势在达到最终低谷之前经历了两个主要的价格周期。第一个熊市周期阶段始于1929年9月,随着1929年10月的崩盘而加速,最终在1929年12月建立了一个底部。请注意,在这之前,与1929年10月股市崩盘有关的熊市“仅仅”被归类为“严重”熊市。事实上,从1929年12月开始,出现了一个实质性的牛市,因为当时的投资者预计危机是短暂的。然而,到了1930年4月,经济和金融危机显然将持续下去,第二个更可怕的熊市阶段开始,导致美国股市下跌超过-80%。与大萧条相关的第二个熊市阶段发生在1930年4月至1932年6月之间。

我对当下形势的基本预测

我目前的预期是,美国股市将在未来两个月的某个时候建立一个中间低谷,处于“严重”区间。这种情况类似于1929年9月至1930年4月与大萧条有关的大规模股市下跌的第一个主要阶段。

和大萧条类比一下,如果在2020年8月之前无法设计和实施有效的流行病、经济和金融解决方案(或市场参与者预期解决方案不会出台),我预计当前熊市将过渡到如1930年4月“极其严重”的类型。向“严重”的过渡意味着(灵哥按:我怀疑作者这里写错了,应该是极其严重类型),与COVID-19病毒经济危机相关的美国股市下跌最终将远比2007-2009年熊市(被归类为“严重”类型的熊市中最严重的熊市)还要严重。在这种情况下,我预计标普500指数最终将跌破1000点。

然而,我当下的基本场景设定于目前假设有效的流行病学、经济和金融解决方案可以在2020年8月前到位。在这种情况下,我预期当前的熊市周期可能会在“严重”区间(即1876年至1464年之间)见底。这意味着标准普尔500指数相对于上周五(3月27日)收盘价的最低跌幅为26%。然而,应当指出,基于上文的讨论,这种情况可以说是有些乐观的。

最后应该注意的是,这种分析方法这只是我工具箱中所执行的几种场景分析之一。然而,所有其他方法模型都会产生类似的结果。例如,基于估值指标的场景分析会产生类似的推断。

结论

投资者迫切需要实施一项能有效应对即将到来的经济危机和与此相关的严重或极为严重的熊市投资组合战略。陷入旧的或低估这次危机严重性认为“这次不同”的不相关的思维模式的投资者将受到严厉惩罚,并将遭受巨大的财富和收入损失。

明智的投资者必须迅速而果断地制定他们的投资组合战略计划,因为当前熊市的第二阶段即将到来。

P.S:本文英文原文在下面的阅读原文中可以获得。这篇文章发表后争议颇多,特别上周稳步上涨,和昨天大涨7%之后。在这篇文章英文原文的评论中可以看到不少争议的言论。特别是美国的党争也延续到了美股网站,有的人指责分析师是民主党一伙儿来唱衰股市。人总是相信自己相信的。据分析师自己声称他在前两个月的一个投资组合赚了十倍,他有付费订阅的熊市投资组合策略指南。

灵哥打算付费去订阅一下,研究一下他的熊市组合战略,如果我觉得靠谱的话我会写出来推荐给大家。当下他的预测比我之前认为标普到2000点的预测还要悲观,所以一切交给时间。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。